【東北醫藥2021年報點評】諾誠健華(9969.HK):商業化元年成績突出,靜待進軍全球自免市場

商業化元年成績突出,靜待進軍全球自免市場

—— 諾誠健華(9969.HK)年報點評

事件

3月23日,諾誠健華(9969.HK)發佈2021年業績報吿,報吿期內公司營業總收入10.43億元,上年度收入140萬元,同比增長76369.0%,主要得益於公司首款新藥奧布替尼的銷售收入和license-in合作方渤健1.25億美元的首付款。公司虧損同比大幅下降,由2020年虧損3.919億元減至2021年的6670萬元,收入增加主要源於奧布替尼獲批放量。

作者 | 劉宇騰

來源 | 東北證券醫藥研究團隊

01

點評

奧布替尼商業化業績亮眼,血液瘤板塊多點開花:公司首個商業化原研產品宜諾凱®(奧布替尼)於2020年12月在中國獲批並於2021年12月納入中國國家醫保目錄。報吿期內產品已覆蓋全國超260個城市1,000多家領先醫院的5,000多名醫生,實現2.41億元總銷售額,佔公司總收益20.6%,毛利977.4百萬元。另外,報吿期內公司與Incyte Corporation簽訂Tafasitamab在大中華區的開發和商業化合作協議,助力提升公司血液瘤板塊競爭實力。隨着奧布替尼納入醫保以及新適應症的上市獲批,公司商業化團隊(現有250人)的不斷壯大,預期2022年奧布替尼持續銷售放量。

多發性硬化症初步結果積極,海外合作推動產品進軍全球自免市場:報吿期內公司與渤健就奧布替尼治療多發性硬化(MS)達成許可並獲得1.25億美元首付款。根據協議,公司有資格獲得高達8.13億美元的潛在臨牀開發里程碑和商業里程碑付款。目前奧布替尼治療系統性紅斑狼瘡(SLE)的II期試驗已於2021年年底完成,結果顯示在12周的SRI-4上,對照組和三個劑量組分別為35.7%/50.0%/61.5%/64.3%,並且具有良好安全性和耐受性,目前尚無BTK靶向治療SLE相關藥物上市。另外公司積極佈局原發免疫性血小板減少症(ITP)、視神經脊髓炎譜系疾病(NMOSD)等多個適應症,初步具備為自免領域提供口服藥物解決方案能力,並在未來幾年有望實現快速成長。

加強研發投入建立強大產品管線,多領域佈局促進平台型轉化:報吿期內公司研發費用7.22億元(+79.15%),目前公司已經建立了強大的產品管線。其中奧布替尼除獲批兩項適應症,六項適應症處於中美註冊試驗階段。另有九款產品處於臨牀階段,多款產品處於臨牀前階段,正在全球進行30多項臨牀試驗。

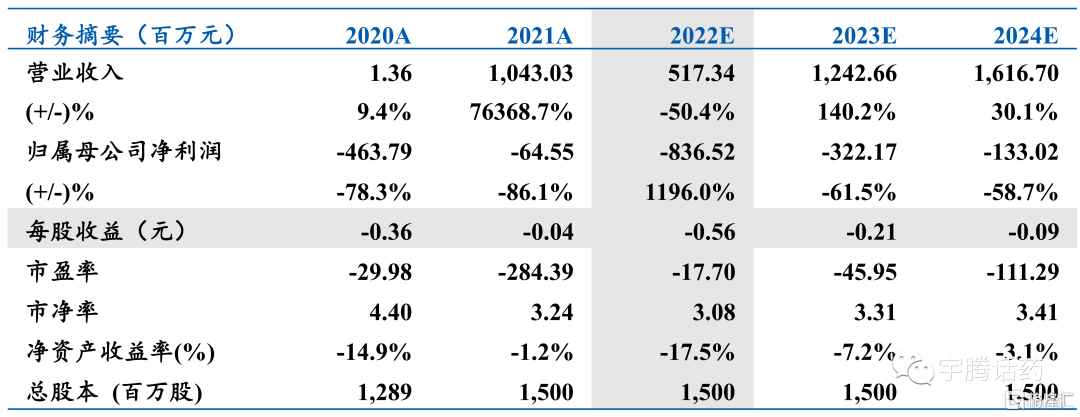

盈利預測:公司BTK抑制劑奧布替尼表現優秀,積極佈局血液瘤、自身免疫、實體瘤等多個領域,在研管線充裕。預計公司2022-2024年實現收入5.17/12.43/16.17億元,每股收益為-0.56/-0.21/-0.09元/股,首次覆蓋給予公司“增持”投資評級。

風險提示:競爭加劇風險,疫情擴張風險。

02

財務摘要

03

財務報表

詳見東北證券研究所3月30日發佈的報吿《諾誠健華(9969.HK):商業化元年成績突出,靜待進軍全球自免市場》,報吿作者:劉宇騰。