如何把握建設“全國統一大市場”的投資機會?

本文來自:修煉投資的水晶球 作者:徐馳 張文宇 姜楠宇

投資要點

一、國內大循環視角:全國統一大市場建設,注重供應鏈安全與效率

1.加入WTO後,我國供應鏈形成“兩頭在外”的貿易模式。

一方面,上游的關鍵技術與原材料嚴重依賴日本、美國、德國等國;另一方面,出口結構中,真正擁有國際競爭力的產品佔比很低。逆全球化趨勢下,這種貿易模式有潛在的供應鏈風險,我國亟需打造自主可控、安全可靠的產業鏈,以“補齊短板”並“拉長長板”。

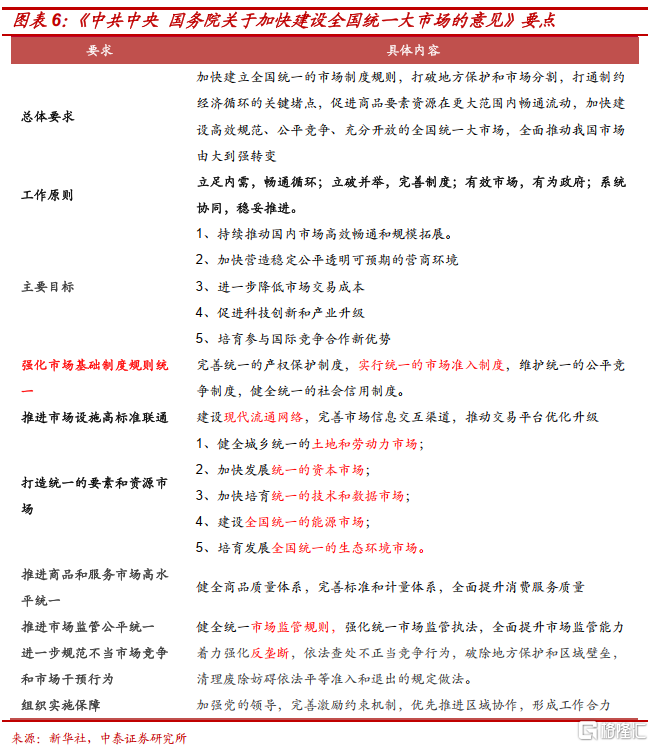

2.4月10日《加快建設全國統一大市場的意見》(下稱《意見》)發佈,正是為了解決當前供應鏈內循環不通暢的問題。

《意見》提出“五立一破”解決當前存在的突出矛盾和問題:“五立”一是強化市場基礎制度規則統一,二是推進市場設施高標準聯通,三是打造統一的要素和資源市場,四是推進商品和服務市場高水平統一,五是推進市場監管公平統一。“一破”是要進一步規範不當市場競爭和市場干預行為。當前俄烏的拉鋸戰持續、國內局部地區疫情居高不下,諸多不樂觀因素持續壓制經濟基本面,而只有打通國內循環,加強國內經濟的自主可控,才能自己掌握話語權。

中長期來看,《意見》為我國未來供應鏈安全、高效打下更紮實基礎。供應鏈安全導向下,《意見》核心聚焦在戰略新興產業、能源升級、傳統要素市場化改革領域,具體包括能源、傳統基建、大數據、物流、儲能、綠色發展、土地要素改革等,是經過頂層設計到各維度細化,立足內需、暢通循環的中長期規劃。

3、“強化市場基礎制度規則統一”,如何從央地關係角度理解?

過去中央授予地方財權和立法權,地方可以通過補貼、政府投資來發展經濟,依靠一定程度的“產業保護和扶持”來培養地方優勢。但經濟發展到一定階段,這種地方政府的干預就出現了低效的問題,如騙補、特殊優惠等。因此,調整地方財權,削弱地方政府幹預市場的能力,就成為2021年以來政策轉型的方向。

本次文件提出“強化市場基礎制度規則統一”,實際上針對的就是地方的“貿易保護”現象,中央進一步收緊地方在干預經濟上的行政立法權。那麼未來全國統一招標標準後,過去僅靠地方保護主義獲得的市場份額會難以持續,行業競爭趨於市場化,有利於真正有價值的企業脱穎而出。

二、產業發展視角:供應鏈自主化,利好核心技術攻關

產業鏈角度來看,自主可控趨勢之下,核心技術不斷取得突破。自“中興事件”和華為被禁以來,我國半導體廠商加速從傳統的拼裝/貼牌,向核心半導體元器件轉移。半導體產業鏈的國產替代已逐步進入上游設備、材料核心環節。華為也在多個領域尋求自主可控,從打造底層鯤鵬芯片計算產業生態,到發佈鴻蒙操作系統等產品,持續構建生態體系。

三、投資建議:把握國產替代加速的方向

在全球供應格局重塑的背景下,我國加快全國統一大市場的建設有助於我國供應鏈安全及效率的提升。就供應鏈效率提升而言,我國關鍵技術與國際競品較大差距,其中,加快培育統一的技術和數據市場等一些列措施,有望使得科技研發要素及資源高效率支持我國核心技術攻關,打開未來巨大的技術進步和滲透率提升空間。

而就供應鏈安全角度而言,俄烏動盪引發的西方制裁措施的落地或在長期內擾動全球供應鏈,除美國外,其餘來自於整個西方大聯盟的關鍵零部件的國產替代或將在未來加速,建議關注:

1)半導體材料,華為芯片相關的軟件生態等細分領域國產替代中長期投資機會。

2)同時,伴隨俄烏衝突過程中西方現代化軍備競賽,軍工領域受益於國企改革三年試點收官年及定價機制的市場化改革,亦值得重點關注。

3)加快發展統一的資本市場之下,從融資角度看,發展供應鏈金融提供直達各流通環節經營主體的金融產品,利好相關大金融板塊。

4)中央進一步調整地方行政立法權,全國統一招標標準後,行業競爭趨於市場化,有利於真正有價值的企業脱穎而出,那麼具備國家層面政策支持的低估值央企龍頭會率先受益。

風險提示:地緣衝突加劇超預期、疫情防控不及預期

正文

2020年新冠疫情衝擊後,全球經濟“K”型復甦,造成全球範圍內供應鏈的不規則景氣;2022年以俄烏衝突代表的地緣動盪再次擾亂全球供給端,能源、農產品等資源要素市場的供給受到典型衝擊;同時,我國Omicron疫情超預期爆發,對我國過去兩年的強勢出口及國內供應端形成制約。全球範圍內來看,各國疫情防控的差異、貿易保護主義崛起,及貧富分化加劇等諸多因素明顯對過去幾十年的全球化貿易分工產生了衝擊,助推了“逆全球化”。而我國自確立國內國際“雙循環”戰略以來,依然面臨“生產-消費-流通”等環節的諸多“堵點”,本次建設全國統一大市場或意義深遠。

一

國內大循環視角:全國統一大市場建設,需要提高供應鏈安全與效率

1、加入WTO後,我國供應鏈形成“兩頭在外”的貿易模式

“百年未有大變局”下,相對“效率”,“安全”的重要性更加突出。2021年7月政治局會議強調“開展補鏈強鏈專項行動”,即供應鏈安全的兩個“着眼點”——“拉長長板”與“補齊短板”。

(1)“補齊短板”,即改變我國加入WTO後形成的資源和市場兩頭在外的情況。

一方面,我國上游的關鍵技術與原材料對海外,特別是西方國家嚴重依賴。根據我國過去5年進口數據,集成電路依然是我國第一大進口商品,且進口額年均複合增速達15%。除此之外,我國在高端的軸承、液壓系統等一系列高端製造業關鍵領域的技術都需要從日本、德國大量進口。東西方博弈加劇的大背景下,受制於人的供應鏈關鍵技術,隨時可能會成為我國的 “卡脖子”環節。

除了技術外,關鍵原材料“受制於人”也是我國供應鏈安全的另一項“短板”。根據海關總署的統計,從進口數據細分看,石油等能源進口量佔整體進口量的13.28%,鐵礦石等礦產佔比達到9%,作為我國製造業的“血液”, 僅次於芯片等關鍵技術部件,且進口的需求和對外依存度呈增加趨勢。

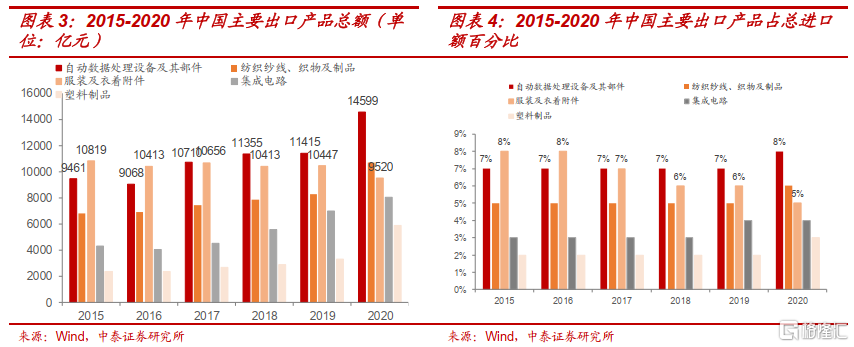

另一方面,從出口結構上來看,我國真正有國際競爭力的核心技術產品佔比很低。2019年我國出口產品集中分佈在電力機械、通信設備及服裝等輕工業用品,出口規模佔比近50%,基本處於中游加工製造環節,依託於上游先進設備及關鍵零部件而產生,相對附加值較低。

正是在這種供應鏈潛在的風險之下,2020年“中央財經委員會會議”明確要求:“要着力打造自主可控、安全可靠的產業鏈、供應鏈,力爭重要產品和供應渠道都至少有一個替代來源,形成必要的產業備份系統”。

(2)供應鏈“補短板”所需要的巨大成本,尤其是外匯等資源,只能由“拉長長板”獲得。

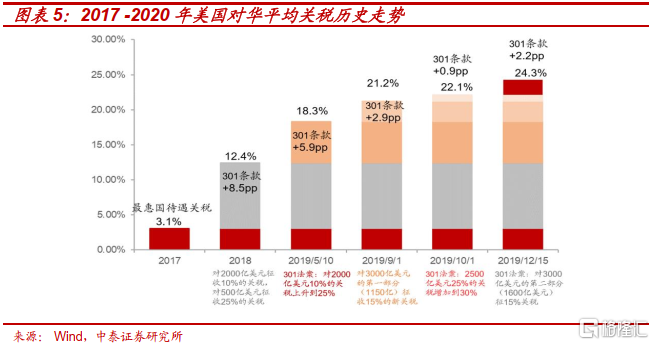

我國供應鏈中,真正具有全球競爭優勢的是以勞動力密集型商品為主的出口加工工業:2015-2020年,自動數據處理設備與紡織分別是我國前兩大出口產品,年均增速均超過5%,整體勞動密集型產業佔我國出口的比重一直比較穩定在20%左右。但是,近年來,由於勞動力成本的不斷上升(僅18年至今提升幅度超過20%),我國相關出口企業的利潤率,乃至國際競爭力整體呈現不斷承壓的態勢。在東西方博弈加劇的大背景下,部分西方國家千方百計增加我國出口成本:如美國對我國三次加徵關税, 2020年的歐洲議會抵制來自新疆的棉花和棉花製品。

2、建設全國統一大市場或緩解大循環“堵點”

4月10日,《中共中央 國務院關於加快建設全國統一大市場的意見》(以下稱《意見》)發佈,從全局和戰略高度為今後一個時期建設全國統一大市場提供了行動綱領。

《意見》的核心在於推進統一市場建設。《意見》堅持問題導向、立破並舉,六角度解決當前存在的突出矛盾和問題。“五立一破”:“五立”一是強化市場基礎制度規則統一,二是推進市場設施高標準聯通,三是打造統一的要素和資源市場,四是推進商品和服務市場高水平統一,五是推進市場監管公平統一。“一破”是要進一步規範不當市場競爭和市場干預行為。

建設全國統一大市場,為此前內循環的延續,當前時點,是應對俄烏衝突和疫情等不利衝擊的需要。中美貿易戰以來,內循環的重要性越來越突出,2020年年中政治局會議後,內循環逐漸成為資本市場最關心的政策詞彙。當前俄烏的拉鋸戰持續、國內局部地區疫情居高不下,諸多不樂觀因素持續壓制經濟基本面,而只有打通國內循環,加強國內經濟的自主可控,才能自己掌握話語權。破除地方保護和區域壁壘,建設全國統一大市場,就是要打通國內經濟循環的堵點,解決經濟內循環過程中的難題。

中長期來看,加快建設全國統一大市場,為我國未來經濟繼續保持中速增長打下更紮實基礎。《意見》並非首次出現,在2021年12月17日中央深改委第二十三次會議審議通過,是經過頂層設計到各維度細化,立足內需、暢通循環的中長期規劃,核心聚焦在戰略新興產業、能源升級、傳統要素市場化改革,包括能源、傳統基建、大數據、物流、儲能、綠色發展、土地要素改革等。

3、“強化市場基礎制度規則統一”,如何從央地關係角度理解?

過去中央授予地方財權和立法權,地方可以通過補貼、政府投資來發展經濟,依靠一定程度的“產業保護和扶持”來培養地方優勢。在生產水平低下、資本匱乏的年代,這種做法可以兼顧公平和效率,但經濟發展到一定階段,需求逐漸飽和,地方政府的干預就出現了低效的問題,如騙補、特殊優惠等。因此,調整地方財權,削弱地方政府幹預市場的能力,就成為2021年以來政策轉型的方向,例如去年6月4日,在疫情增加全國負債率的情況下,財政部將土地出讓金劃撥到一般公共預算,只能用於民生基建,而不是產業補貼。

本次文件提出“強化市場基礎制度規則統一”,嚴格落實“全國一張清單”管理模式,“嚴禁各地區各部門自行發佈具有市場準入性質的負面清單,維護市場準入負面清單制度的統一性、嚴肅性、權威性”,實際上針對的就是地方的“貿易保護”現象,中央進一步收緊地方在干預經濟上的行政立法權。

那麼未來全國統一招標標準後,過去僅靠地方保護主義獲得的市場份額會難以持續,行業競爭趨於市場化,有利於真正有價值的企業脱穎而出。

4、供應鏈安全導向下,提高要素、資源的分配效率

原材料類(包含:糧食、能源、礦石資源等)佔據我國進口項下 “半壁江山”,在外部風險加劇下,與其相關的糧食安全、能源安全、資源安全亦成為內循環供給端下需要進行的另一項改革。

(1)加強糧食自主可控。

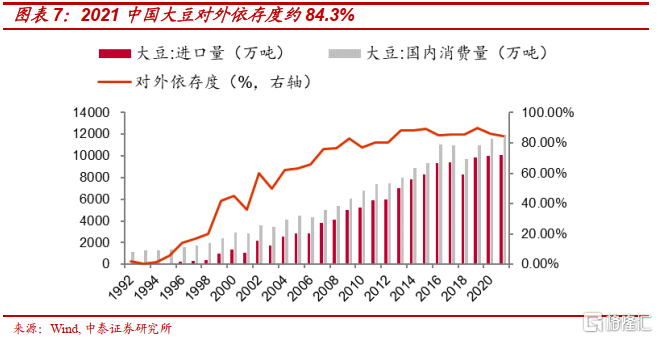

從上游原材料進口數據細分看,糧食種植18億畝耕地紅線及保障主糧供應要求下,短期內像大豆等個別種植類只能依賴進口。2021年,我國農產品進口2198.2億美元,同比增長10%;穀物進口6536萬噸,同比增33.9%;其中,大豆進口4504.5萬噸,同比增17.6%。從糧食對外依存度來看,我國水稻、小麥、玉米三大谷物自給率保持在98%以上,2019我國的大豆產量1800萬噸,對外依存度約86%,主要依賴於巴西、美國的進口。

全國一體化的政策基調下,保障新一步的糧食安全,對外依存度較高的農作物種植業或也存在一定自主可控機會。從耕地面積來看,2019年遼寧、吉林、黑龍江、內蒙古“三省一區”大豆麪積增加量佔全國增加量的9成以上,尤其是黑龍江省大豆麪積增加1068萬畝,佔全國增加量的77.3%。內蒙古和東北地區共計增產116億斤,佔全國糧食增加量的97.2%。除種植面積的佈局優化外,農業規模化下,育種研究及高產糧食品質研發等領域或迎新一輪發展良機。

(2)新舊能源轉換下,發揮新能源優勢,助力能源轉型。

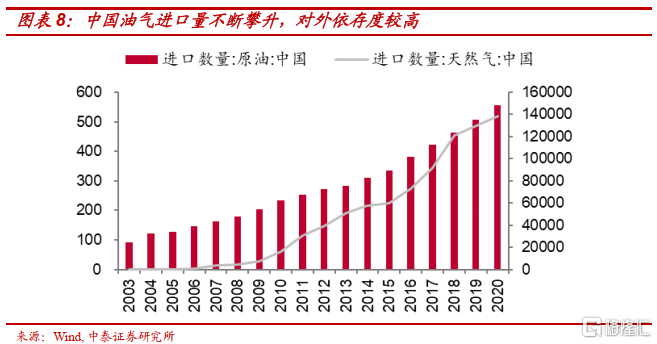

我國能源需求旺盛,油氣能源對外依存度有穩步提升趨勢,國內大循環+油氣體制改革下,勘探開發放開力度加速。2019年我國原油消費量為6.96億噸,原油進口達5.1億噸,增長9.5%,石油對外依存度升至72.45%;天然氣消費量為3025億立方米,進口9656萬噸,增長6.9%,國天然氣對外依存度為44%。我國油氣體制改革一直圍繞“放開兩頭(上游勘探、下游銷售)、管住中間(運輸)”的思路來穩步推進,對上游勘探開放進一步放開,從而保障天然氣供應,把對外依存度控制在合理水平。

新舊能源轉換下,發揮新能源優勢,助力能源轉型。在全球可再生能源裝機中,中國佔比31.9%。尤其是在風電、光伏裝機中,中國佔比分別達到38.5%、35.8%,在世界上遙遙領先。中國在海洋能(0.9%)、光熱發電(8.2%)、地熱(0.14%)等領域仍處於落後地位。我國光伏產業已經形成了涵蓋高純硅材料、硅錠、硅片、硅片輔料等全球最完善的產業鏈,在多晶硅、硅片、電池片、組件、逆變器5個環節產量在全球分別排名前十的50家企業中,中國企業共有34家。中國電池產業鏈全球領先,且競爭格局不斷集中。寧德時代連續多年佔據全球動力電池出貨量榜首位置,2020年其全球市佔率達到24%,2021年受益於海外客户的放量公司全球市佔率穩步上升,前三季度全球市佔率達到31.2%。全球排名前十的動力電池企業中國企業獨佔五席。

(3)提高科技創新支持效率,助力產業升級。

在全球化的產業鏈分工中,中國等新興國家主要承擔了中低端製造領域,而歐盟、日本承擔了高端製造領域。比技術上直觀差距更重要的是,關鍵技術背後由目前西方主導下的,涉及多學科、全球化的複雜產業鏈,如:芯片光刻機由荷蘭的asml主導,而光刻機的鏡片技術又是德國掌握。同時,在民品領域關鍵技術能否實現規模化量產,並順利實現技術迭代是商業化成功的關鍵所在,而這又需要產品具有相對競品具有較高的性價比,以得到消費者的認可。而不惜一切代價往往意味着“性價比”的犧牲,無法得到消費者認可,自然無法通過規模化量產收回投資成本,並以此為基礎研發新一代技術進而形成惡性循環。

因此,產業政策而言,需要提高對科技創新企業的支持效率,供應鏈“補齊短板”的關鍵技術科技企業及“拉長長板”的中小出口企業均應得到政策的較為密集的呵護,如:國務院副總理劉鶴先後致辭“全國“專精特新”中小企業高峯論壇”並主持召開國家科技體制改革會議,討論“面向後摩爾時代的集成電路潛在顛覆性技術”。

(4)資本市場發揮直接融資,支持經濟轉型

要想在如此諸多且差距較大的關鍵技術領域“自主可控”“彎道超車”, 融資角度,需要引導資金等各方面社會資源優先進入關鍵技術,集中力量辦大事。然而投資芯片等關鍵技術是投資期長、風險大、回報不確定性高甚至存在血本無歸可能的高風險投資。這就需要提供強大的融資支持和一定程度泡沫化的高估值溢價用以對沖上述風險。由於傳統以銀行為主的間接融資渠道很難承擔這一為風險投資提供融資的職能,發展以權益為代表的資本市場就成為不二的選擇。

二

產業發展視角:供應鏈強化,利好核心技術攻關

1、半導體產業鏈:國產替代進入上游設備、材料核心環節

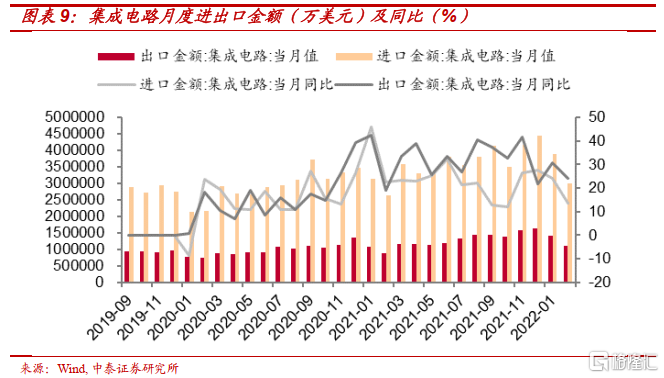

根據海關總署數據,2021年中國集成電路進口金額達4396.9億美元,同比增長15.4%,貿易逆差高達2787.6億美元。2020年8月國務院印發《新時期促進集成電路產業和軟件產業高質量發展的若干政策》,我國2025年芯片自給率要達到70%,國產替代空間巨大。

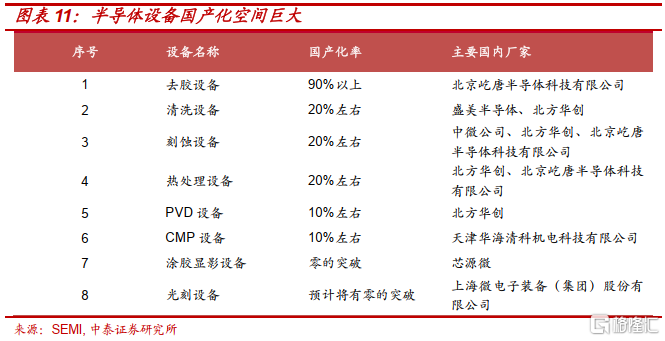

“中興事件”和華為被禁以來,半導體產業鏈自主可控目標下,國產替代從下游封測、中游製造,向上遊設備和材料逐步進行,我國加速從傳統的拼裝/貼牌到核心半導體元器件的產業轉移。2019年5月美國限制華為終端的上游芯片供應,直接刺激了對國產模擬芯片、國產射頻芯片等傾斜採購;2020年9月美國限制海思設計的上游晶圓代工鏈,直接帶動了中芯國際等國產晶圓廠和封測廠的加速發展。2020年12月中芯國際進入實體名單,芯片上游半導體設備供應受限,想要實現供應鏈安全,必須做到對半導體設備和半導體材料的逐步突破。

半導體材料主要被美日兩國壟斷,硅片、CMP拋光材料、光刻膠等國產化率不足10%。在全球缺芯潮刺激下,晶圓廠擴產資本開支上行帶動上游設備、材料公司景氣度旺盛。硅片作為材料板塊佔比最大的細分行業,多年來大陸國產化率較低,海外五大家佔據全球9成以上份額。在2020年下半年半導體景氣度上行,硅片行業極度供不應求後,海外大廠大多21H2才宣佈擴產,因此短期暫無新增產能釋放,海外硅片廠供不應求,疊加國產硅片廠商國產化率加速,預計2022年國產硅片公司將受產能爬坡、良率提升、產品價格保持高位等因素推動,業績大幅增長進入黃金增長期。

2、國產底層芯片技術攻關,進一步加速生態整合

底層軟件一直是中國芯片設計、工業領域最薄弱的一環,根據工信部《中國工業軟件白皮書(2020)》,研發設計環節,海外軟件佔比仍高達95%。

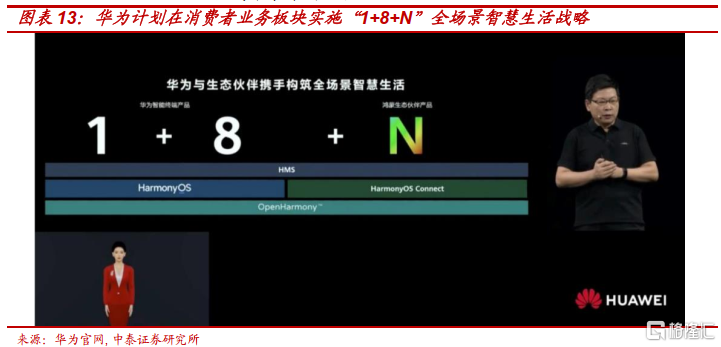

華為鯤鵬展翅,鴻蒙初闢。2019年5月以來,華為被美國多次制裁,先進製程芯片等核心硬件受限,華為手機業務與通信業務發展受到極大限制,華為不得不在多個領域尋求自主可控,從打造底層鯤鵬芯片計算產業生態,到HDC2019發佈鴻蒙操作系統等產品,持續構建生態體系。目前華為正逐步構建從芯片到服務器到平台的全棧自主創新能力,並與其他領域生態夥伴一起持續打磨完整自主解決方案,推動在黨政等自主可控各領域落地。

以“Kunpeng+昇騰”算力為中心,華為鯤鵬產業已經聚集了眾多產業合作伙伴,涉及應用軟硬件、開發、人才培養等,全方位的鯤鵬生態體系已經建立。

華為鴻蒙系統,即手機操作系統 + 物聯網操作系統 + 應用生態。一方面是華為應對美國技術“制裁”、“Android 斷供”等一系列危機下的產物;另一方面也承載了華為萬物互聯的“野心”,系統推出後,在智能汽車、工業設備、智能手機、物聯網、航天等領域都得到了應用。

華為的入局,預計將進一步加速存量生態整合、整體落地進度。其中CPU領域龍芯、飛騰、鯤鵬共舞;操作系統麒麟領先,鴻蒙後起;辦公軟件金山WPS一枝獨秀;ERP領域,用友攜手華為突破高端;信息安全領域保密先行,安全需求持續加大。

3、航空裝備升級與更新換代,航空發動機需求龐大

航空發動機——現代工業的“皇冠上的明珠”是衡量一個國家科技水平、軍事實力以及綜合國力的重要標誌之一。航空發動機這種典型技術密集型產品,需要在高温、高壓、高轉速和高負載的特殊環境中長期反覆工作,因此航空發動機的研製週期長,技術難度大,耗費資金多,是我國一直被“卡脖子”的核心工業產業之一。目前,航空發動機軍民兩用市場呈現由通用電氣(GE)、羅羅、普惠等少數幾家巨頭公司壟斷的局面。

我國各類軍機數量上與美、俄仍存在較大差距,後續航空裝備升級與更新換代下,航空發動機需求龐大。根據《WorldAir Forces 2022》數據顯示,目前我國擁有軍機3,285架,美國擁有軍機13,246架,我國軍機總量僅佔美國的1/4;我國數量最多的戰鬥機只有 1,571 架,而美國有 2,717 架,數量只有美國的 57.82%,其餘各類軍機數量與美國差距明顯。為應對未來複雜多變的環境, 我軍亟需補全各類型飛機的差距,行業需求上升空間龐大。當前部分殲擊機已換裝國產 WS10 發動機,後續換裝國產發動機的戰機數量將日益提升;隨着 WS15 在十四五期間的交付與批量列裝,預計將為國產發動機提供廣闊的空間,整個航發產業鏈將直接受益。

三

投資建議:把握國產替代加速的方向

在全球供應格局重塑的背景下,我國加快全國統一大市場的建設有助於我國供應鏈安全及效率的提升。就供應鏈效率提升而言,我國關鍵技術與國際競品較大差距,其中,加快培育統一的技術和數據市場等一些列措施,有望使得科技研發要素及資源高效率支持我國核心技術攻關,打開未來巨大的技術進步和滲透率提升空間。

而就供應鏈安全角度而言,俄烏動盪引發的西方制裁措施的落地或在長期內擾動全球供應鏈,除美國外,其餘來自於整個西方大聯盟的關鍵零部件的國產替代或將在未來加速,建議關注:

1)半導體材料,華為芯片相關的軟件生態等細分領域國產替代中長期投資機會。

2)同時,伴隨俄烏衝突過程中西方現代化軍備競賽,軍工領域受益於國企改革三年試點收官年及定價機制的市場化改革亦值得重點關注。

3)此外,加快發展統一的資本市場之下,從融資角度看,發展供應鏈金融提供直達各流通環節經營主體的金融產品,利好相關大金融板塊。

4)中央進一步調整地方行政立法權,全國統一招標標準後,行業競爭趨於市場化,有利於真正有價值的企業脱穎而出,那麼具備國家層面政策支持的低估值央企龍頭會率先受益。