匯率貶值的危與機

本文來自格隆匯專欄:易斌策略研究

核心結論

本週中美市場普遍調整。美股道指跌0.24%,標普500指數跌0.21%,納指跌1.54%。國內市場普遍調整,上證指數跌1.49%,深證成指跌1.92%,創業板指跌3.20%,北向資金累計淨流出23.62億元。行業方面,國防軍工(2.42%)、紡織服飾(2.22%)、家用電器(1.87%)漲幅居前;房地產(-5.44%)、美容護理(-4.20%)、社會服務(-4.01%)跌幅居前。

受到聯儲加息預期上升和國內疫情擔憂影響,美元指數持續走強,人民幣貶值壓力有所上升。繼美聯儲5月加息落地後,俄烏衝突預期加劇,疊加美國計劃補充戰略石油儲備,引發油價上漲,推動海外通脹預期上行,進而再度引發聯儲加息預期上修。國內政治局常委會提出要毫不動搖堅持“動態清零”總方針,疊加亞洲奧林匹克理事會總幹事宣佈杭州亞運會延期舉行,市場對於未來國內經濟重啟節奏的預期有所下修。在內外因素共同作用下,人民幣兑美元匯率短期貶值壓力有所上升。但是從遠期匯率和人民幣兑一籃子貨幣的表現來看,人民幣整體貶值風險可控。

歷史上看,匯率大幅調整期間A股市場整體表現相對平淡,但也存在結構性機會。消費與金融風格在人民幣貶值期間表現佔優。從匯率對市場的傳導機制來看,人民幣貶值可能會放大市場情緒波動,但基於過往國內基本面及人民幣資產的吸引力,造成外資持續撤出的概率不大。對於A股上市公司而言,匯率會通過營收、匯兑損益、存貨等財報科目影響公司利潤,人民幣貶值受益行業主要包括傳統行業的紡織服裝、家電、機械設備等;以及成長板塊的電子、通信等。從市場層面來看,包括金融、地產鏈、必須消費(食品飲料、農林牧漁、醫藥生物),以及計算機整體跑贏市場。

市場反彈可能會遲到,但不會缺席。從歷史上看,海外市場短期大幅調整雖然會帶動A股市場情緒調整,但並不改變A股自身節奏。俄烏衝突和疫情對市場節奏造成一定擾動,但是並不改變疫後經濟修復及市場運行的趨勢。對於市場而言,風格選擇會比市場整體判斷更加重要。從結構上看重點關注四條主線,1)隨着通脹預期逐步升温,CPI相關的農業等必需消費品板塊仍然是全年的主線行情;2)受益於人民幣匯率貶值的紡服,家電,輕工,電子,通信,汽車,航運等行業;3)受到疫情擾動較小的食品飲料、家電、醫藥等傳統消費板塊也有望迎來轉機;4)待防疫政策穩定後快遞物流,餐飲旅遊,機場航空,以及傳媒等線下經濟相關行業有望迎來修復。

風險提示

地緣衝突超預期,中美貿易摩擦超預期,疫情反覆超預期。

01

如何看近期人民幣匯率貶值

近期美元指數持續走強,4月以來美元指數已上漲5.39%,年內累計上漲超過8%,價格一度創下2002年末以來的新高。美元兑人民幣4月以來上漲5.15%,近期人民幣貶值壓力凸顯。

對此,我們認為人民幣短期貶值節奏相對較快更多是貨幣政策和國內外疫情政策的分化所造成,長期來看,相對於海外經濟體,中國經濟依然保持較高增速,人民幣不存在長期貶值的基礎。從決定匯率的主要因素來看,當前決定人民幣匯率快速貶值的核心原因還是在於中美通脹與經濟的不同步引發的貨幣政策差異。疫情以來美國激進的貨幣和財政政策引發通脹快速上行,當前聯儲貨幣政策仍然以遏制通脹為主要任務;相比之下國內在2020年疫情快速撲滅後貨幣政策率先回歸正常化,當前雖然疫情有所反覆,但是貨幣政策仍有一定空間。海外貨幣政策持續收緊而國內相對寬鬆,導致中美利差倒掛,成為引發人民幣兑美元匯率貶值的誘發因素。而從今年以來的外匯市場表現來看,大多數非美貨幣都呈現對美元的貶值,人民幣匯率相對錶現仍較強勢。另外一方面,由於當前國內疫情等非經濟因素影響,市場短期對於國內經濟修復仍然存在一定不確定性,從而推動了即期匯率的快速貶值,但從遠期匯率來看,貶值預期並未出現快速上升,這也反映了中長期人民幣匯率並不存在持續貶值的基礎。

對於A股市場而言,整體來看匯率貶值期間市場表現往往偏弱,但也會有結構性機會。從過去幾輪人民幣貶值期間的市場表現來看,A股市場跌多漲少,但人民幣貶值不一定會帶來外資的持續流出,中美貿易摩擦、2020年國內疫情對外資撤出的影響較為短暫。對於A股而言,人民幣匯率變動的影響有三個層面:1)對市場風險偏好的擾動。2)流動性層面引發的資本流出風險。3)對A股上市公司業績的影響。從市場表現來看,人民幣貶值期間金融地產以及消費板塊存在結構性機會。從基本面看,傳統出口型企業,包括紡織服飾、家電、機械設備、輕工、汽車,以及海外業務佔比較高,受益於人民幣貶值的行業還包括電子、通信行業收益更加明顯。

02

匯率貶值對於A股市場的影響

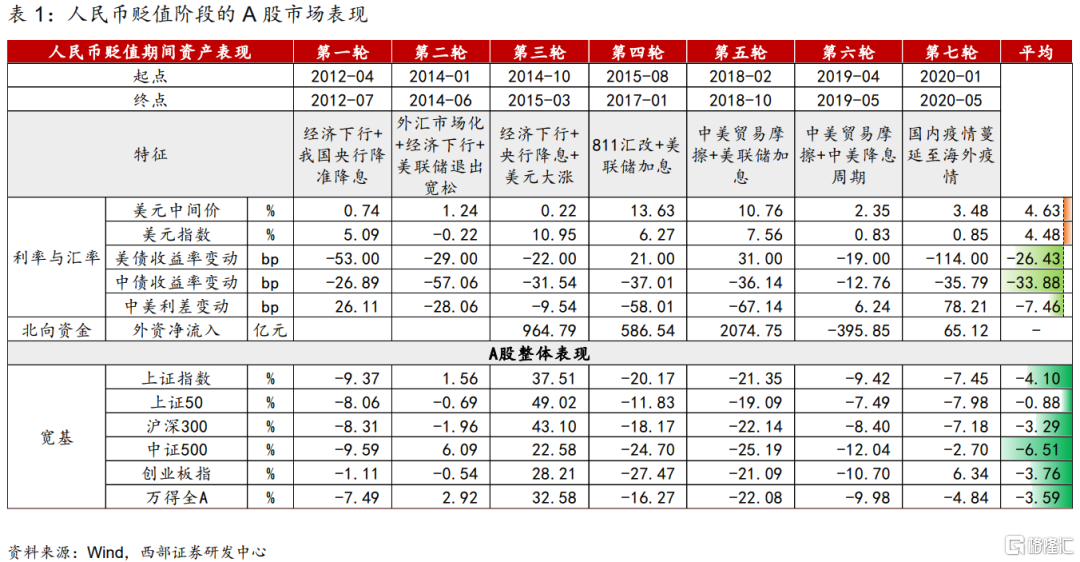

以2015年“811匯改”為界,整體來看之前人民幣匯率呈現升值趨勢,期間一共經歷了3輪貶值時期,但其持續時間都較短,且未形成趨勢:1)2012年4月至2012年7月,2012 年中國 GDP 增速破 8,其後至今逐漸下行,在此期間央行於2月與5月分別降準50BP、6月與7月降息2次;2)2014年1月至2014年6月,國內年初出口疲軟,經濟逐漸承壓背景下國債利率開始走弱;3月15日,央行宣佈人民幣對美元的日內波動幅度從3月17日開始由原來的1%擴大至2%;同時隨着美國退出QE3,5月起美元的趨勢性走強也推動外匯形勢發生逆轉;3)2014年10月至2015年3月,期間在11月央行啟動了2年以來的首次降息,美元快速走強超10%是這個階段人民幣小幅貶值的主要因素之一。

2015 年的 811 匯改之後人民幣匯率一共經歷了4輪明顯貶值時期,分別是在:1)2015年10月至2017年1月初:主要是由2015年811匯改、國內降息以及美聯儲加息推動的中美利差收窄引起,2)2018年2月至11月初:主要是由於美聯儲加息週期下中美貿易摩擦超預期升級所觸發,3)2019年4月下旬至5月下旬:經濟增速放緩背景下貨幣政策趨寬,國內利率下降速度較美債利率更慢,中美貿易摩擦出現階段性反覆,4)2020年1月下旬至5月:疫情從中國蔓延至海外,海內外央行都採取了寬鬆操作,中美利差走擴,但期間人民幣匯率一直走貶。從長期維度來看,兩國匯率最終還由基本面決定。

對A股市場來看,匯率的大幅調整的確會對市場造成衝擊,但也會有結構性機會。從過去幾輪人民幣貶值期間的市場表現來看,A股市場跌多漲少,但人民幣貶值不一定會帶來外資的持續流出,中美貿易摩擦、2020國內疫情對外資撤出的影響偏階段性。對於A股而言,人民幣匯率變動的影響有三個層面:

第一是對市場風險偏好的擾動。由於匯率反映的是一個國家的資產相比起另一個國家的資產的價格,中期視角來看匯率也能反映出市場對於該國家基本面與收益預期的變化。歷史上當匯率趨勢性貶值的時候,也恰逢經濟走弱或市場對於經濟增長的預期出現惡化,市場風險偏好也會對應同步走弱。

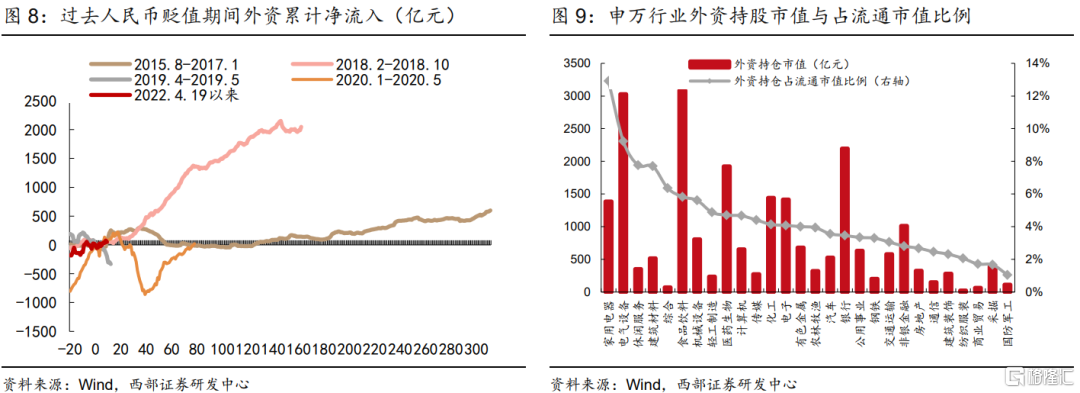

第二是流動性層面引發的資本流出風險。人民幣匯率的趨勢性貶值會削弱A股在全球資產當中的吸引力,理論上會導致外資流入速度的放緩。不過根據前文所述,人民幣貶值期間外資淨流入會有波動,但不一定會出現外資的持續性大幅流出。同時從行業層面來看外資持股市值較高的板塊,以及持股市值佔流通市值比例較高的行業面臨更高的潛在外資流出風險。截至2022年5月6日,外資持股主要集中在食品飲料、電氣設備、銀行、醫藥與化工;而從外資持股市值佔比來看,家電、電氣設備、休閒服務、建材與綜合等外資權重較高的板塊會受外資變動的影響更大。

第三是對A股上市公司業績的影響。伴隨着國內企業國際化業務的佈局,大量上市公司都或多或少持有外幣資產或者債務。相對而言,海外業務佔比較多、持有海外資產以及出口導向型企業相對受益,而持有大量海外負債的企業會面臨更高的匯兑損失。

從市場表現來看,人民幣貶值期間金融地產以及消費板塊存在結構性機會。從過去七輪人民幣貶值期間的市場風格與行業表現來看,金融、消費與穩定板塊能夠取得更高的平均超額收益。行業層面,包括金融、地產鏈、必須消費(食品飲料、農林牧漁、醫藥生物),以及計算機整體跑贏市場。而平均表現較差的主要是週期與成長風格,行業層面採掘、軍工、傳媒等行業平均跌幅較多。

03

人民幣匯率貶值對行業的影響

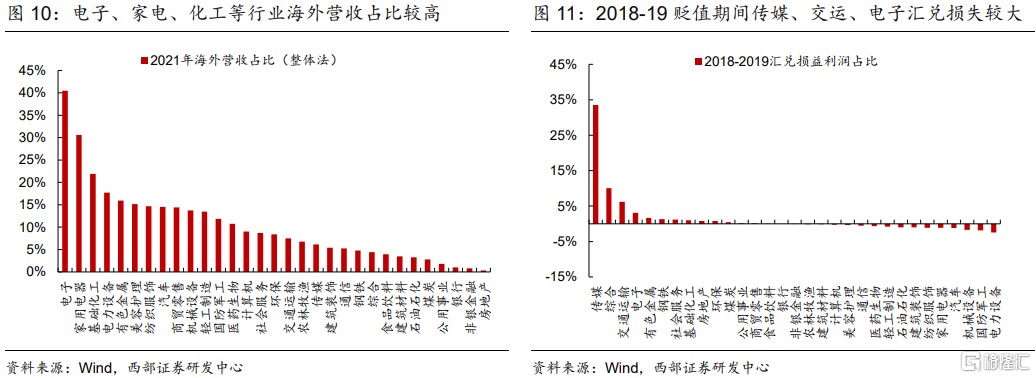

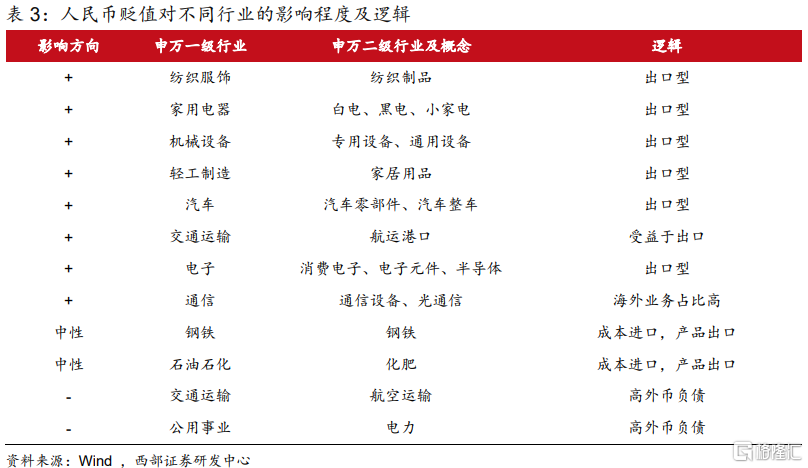

行業層面看,受益行業包括傳統行業的紡織服裝、家電、機械設備等;以及成長板塊的電子、通信等。受益行業普遍具有海外業務較多、出口導向型的特徵,即從盈利角度,通過匯率變化拉動收入的提升,進而修正業績。具體而言,一是通過直接影響價格,出口型企業訂單一般以美元結算,在人民幣相對美元貶值的過程中,將帶來出口收入的直接增加;二是通過出口商品性價比的抬升刺激出口,即人民幣的貶值將提升中國出口產品的海外競爭力。相對而言,人民幣貶值會導致以外幣計價的負債提升,包括航空業、電力等持有大量美元債務的行業將面臨利潤損失,從2018-2019年的行業匯兑損益來看傳媒、交運與電子出現了較高匯兑損失,相比之下電力設備、國防軍工與機械設備受影響較小。

按受益、中性、受損三類,具體來看人民幣貶值對於行業影響:

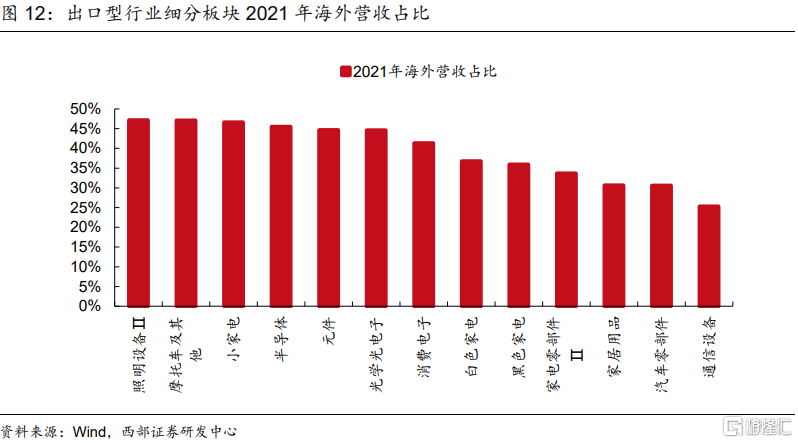

傳統出口型企業,包括紡織服飾、家電、機械設備、輕工、汽車將直接受益於貶值帶來的盈利能力修復,下游航運也將受益。對於出口型企業,一方面人民幣貶值將帶來結匯環節利潤的增加;另一方面性價比提升帶動競爭力回升,尤其是隨着海外供應鏈的恢復,本身出口面臨壓力,將刺激出口以提振出口訂單。具體看細分板塊,紡織服飾關注紡織製品;家電關注出口佔比較高的白電、黑電、小家電;機械設備關注專用設備、通用設備、儀器儀表;輕工製造關注傢俱、家居用品;汽車關注出口佔比高的汽車整車和零部件。

海外業務佔比較高,受益於人民幣貶值的行業還包括電子、通信。以消費電子為例,除了人民幣貶值有利於利潤改善和競爭力增強之外,也會帶來進口零部件成本的抬高,帶來國產廠商競爭力的提升,進一步利好國產替代。具體看細分板塊,電子重點關注消費電子、電子元件、半導體;通信則關注海外業務高景氣的光通信等板塊。

對鋼鐵和化工等行業,人民幣貶值影響相對中性。雖然從成本端來看,包括鐵礦石和石油為主的原材料主要從國外進口且以美元計價,隨着人民幣貶值會帶來成本的抬高,侵蝕一部分利潤。但從收入端來看,產成品鋼材則是主要的出口產品,反而會受益於人民幣的貶值。因此,綜合影響相對中性。化工品方面,由於整個產業鏈較長,細分產品也較多,則重點需要關注以化肥為代表的,產品出口型,且上游成本進口依賴度較低的細分板塊。

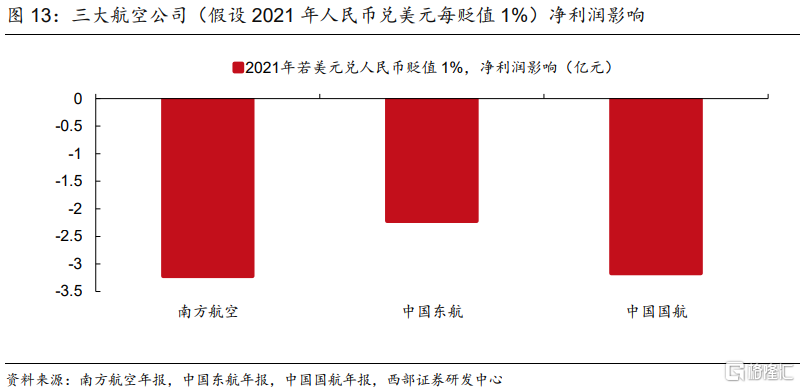

受損於對於人民幣貶值的行業,重點關注高外幣負債的航空和電力。對於航空業這類資本密集且外幣負債較高的行業,從資產負債表入手,當人民幣貶值過程中,外幣帶息債務將面臨匯兑損失。以2021年報數據來看,中國東航的美元帶息債務佔帶息總債務的15.78%,中國國航的美元帶息債務佔帶息總債務的23.84%,美元債是主要的外幣帶息債務。若考慮匯率貶值對三大航空公司的淨利潤影響,按照年報中的假設,人民幣兑美元每貶值1%,對南方航空、中國東航、中國國航分別將帶來 3.22億、2.22億和3.17的利潤損失。

風險提示

地緣衝突超預期,中美貿易摩擦超預期,疫情反覆超預期。