國君宏觀: 經濟底基本探明,消費、金融、能源是發力主方向

uSMART盈立智投 05-27 10:30

近期各項會議和一攬子刺激政策的落地,帶動了穩增長的第二波升溫。具體來看:

1)5月23日,國務院常務會議決定實施6方面33項措施。進一步部署穩經濟一攬子措施,努力推動經濟迴歸正常軌道、確保運行在合理區間。

2)5月24日,人民銀行、銀保監會召開主要金融機構貨幣信貸形勢分析會,分析研究信貸形勢,部署推進當前和下一階段信貸工作。

3)5月25日,國務院召開全國穩住經濟大盤電視電話會議,進一步紮實推動穩經濟各項政策落地見效,保市場主體保就業保民生,確保經濟運行在合理區間。

總體來看,增量政策力度與當前基本面下行壓力相比仍有差距。近期的會議實質上是圍繞23日國常會穩經濟6方面33項措施的精神傳達和中央督導。會議中核心有三點信號:

一是中央對當前經濟壓力極爲擔憂,形勢判斷非常嚴峻。提出二季度中多項經濟指標惡化嚴重,提出要努力確保二季度經濟合理增長以及解決就業壓力問題。

二是要求政策節奏刻不容緩。確保中央經濟工作會議制定的政策在上半年基本實施完成,國務院常務會確定的穩經濟一攬子政策5月底前都要出臺實施細則,是穩增長政策表態以來,對地方的一次集中性動員。

三是對穩增長政策發力點的再次說明。

當前我們認爲經濟底已經探明,但下半年復甦仍然存在迷霧。政策與基本面的拉鋸將會在6月加劇。

1. 經濟底基本探明

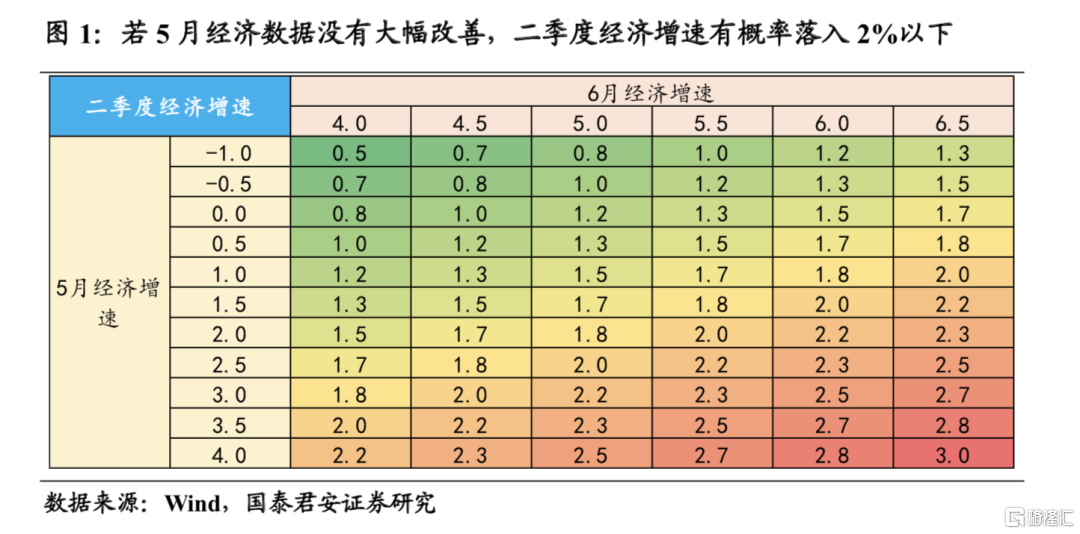

近期會議頻發,基本面底部深度可能仍會超市場預期。近期陸續召開系列重要會議,市場關注度其實是遠遠高於以往的。這反映出當前經濟基本面和市場預期的現狀,即基本面出現較大程度的走弱,市場亟待政策予以有力迴應。對於基本面壓力,23日常務會議上提到“當前經濟下行壓力持續加大,許多市場主體十分困難”,24日央行信貸會上提到“受國內外超預期因素影響,近期經濟新的下行壓力進一步加大”,25日穩定經濟會議指出“困難在某些方面和一定程度上比2020年疫情嚴重衝擊時還大”。我們測算的4月單月GDP已經轉負至-1.5%,5月疫情衝擊尚未完全結束,按照高頻指標推算,5月單月GDP仍難轉正(預估在-0.5左右),若6月大幅反彈至6%,那麼二季度GDP也僅在1-1.5%區間。

相比於二季度基本面,市場更加關注相應的政策應對。

1)若無進一步政策發力,全年增速大概率位於5%以下。若2季度GDP落在1.5%-3.5%區間,那麼全年即使要完成5%的增長目標,下半年要達到6.1-6.7%的高增長;而若要達到5.5%的增長目標,下半年則需要達到7-8.6%的大幅增長,經濟增速目標實現難度已經較大。2020年疫情結束後,需求端壓力小於當前,居民購房意願較強,出口極其旺盛,而當前房價下行預期尚未扭轉,出口面臨轉弱壓力,即使疫情消退也難有大幅上行。若三、四季度弱復甦(環比基本持平於季節性),那麼全年經濟增速很可能僅爲4-4.5%。

2)穩增長第二波升溫應該主要針對需求端走弱。面對需求走弱,海外主要應對方式是通過政府加槓桿,進行基礎設施建設或者居民消費補貼,輔助以貨幣政策大幅寬鬆,同時配合疫苗推進和封鎖緩解,從拉動需求的效果來看還是比較顯著的。因此,穩增長政策未來也是沿着25日穩定經濟會議指出“發展是解決我國一切問題的基礎和關鍵”,因此近期系列重要會議,可以認爲是穩增長髮力的第二波升溫。

2. 下半年復甦斜率存在較大不確定性

從政策現狀來看,疫情削弱了穩增長政策效果,地產政策調整目前還未有普遍成效。

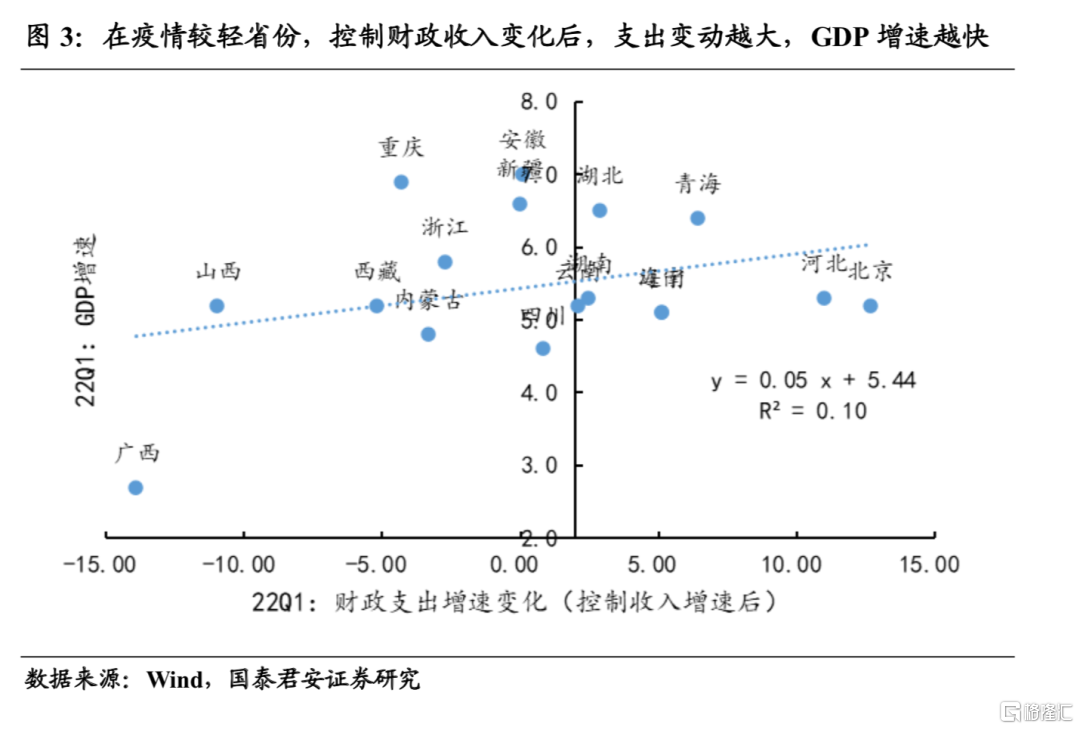

1)防疫政策堅持動態清零不動搖,穩增長效力顯現需要等到疫情結束。存在封控的情況下,生產和需求都會受到抑制,削弱穩增長政策的乘數效應。從我國1季度數據來看,我們對各省財政支出對GDP拉動進行考察,我們發現,在疫情影響較小的地區(日均新增病例在10例以上作爲疫情嚴重地區),財政支出對GDP的拉動作用更明顯。而一旦將疫情影響較嚴重的省份加入考慮,拉動作用則會明顯減弱。平均而言,支出增速增加10%,GDP增速提升0.5%。

2)貨幣政策和產業政策調整目前尚未產生明顯提振作用。目前穩增長政策中,財政定調高且明確,但更多是中央財政在不明顯增加槓桿的情況下有節制地發力;貨幣政策定調較爲積極,但受到“國內外超預期因素影響”,尤其是外部普遍收緊環境的制約,同時國內流動性已經較爲充裕,類似流動性陷阱的存在,也削弱了貨幣政策發力的效果;產業政策延續整體基調未變,尤其是房地產領域堅持不把房地產作爲短期刺激經濟的手段,使得房地產更多是自下而上的因城施策放鬆。我們對房地產政策效果進行回顧,地方上除增加購房補貼、調整公積金政策外,影響較大的主要是放鬆限購、限貸,以鄭州爲例,3月放鬆限貸以來,鄭州與全省的增速差並未明顯拉大,與2020年復甦階段形成鮮明對比,其他城市也並未取得明顯成效,其背後反映的是當前地產銷售的困難不在於居民“不讓買”,而在於在於居民“不想買”(房價下跌預期)以及“不能買”(收入下行預期)。

3. 政策發力主要在那些方向?

相比於2020年初的疫情,我們認爲本輪疫後修復存在三大堵點,導致經濟和企業盈利的修復斜率相比2020年偏緩:

1)雖然我國新增病例數已經得到初步控制,但是從覆蓋範圍來看,我國多個省份依然籠罩在疫情的陰霾之下,本輪疫情衝擊的持續性和防控難度都高於20年初。往後看,O型病毒的高傳染性會導致多個省份的疫情呈此消彼長態勢,在清零政策邏輯下,經濟修復的阻力相對更大;

2)庫存視角下,第一輪疫情剛好處於補庫週期的起點,企業對於未來經濟修復信心十足,即使疫情導致企業被動累庫,但是經濟的需求活力加速庫存短期去化;而本輪疫情剛好相反,企業家的經濟預期轉弱,已經開始主動去庫,疫情衝擊導致去庫的節奏也相對偏緩,意味着去庫週期可能被進一步拉長;

3)利潤視角下,第一輪疫情的利潤結構相對均衡,上遊弱於下遊,意味着下遊面臨的壓力只有需求端,沒有成本端,隨着需求修復,中下遊率先回暖,從而拉動上遊;而本輪疫情面臨的是上遊成本擠壓下遊利潤的局面,高成本壓力下,需求修復的難度也進一步上升,因此針對中小企業減稅降費的力度也需高於以往。

相關股票

5月以來,經濟恢復狀況如何?

格隆匯 05-22 14:50

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641