華泰固收:5月減速收縮、6月出谷爬坡

本文來自格隆匯專欄:華泰固收張繼強,作者:張繼強、張大爲、吳 靖

2022年5月官方PMI點評

5月官方製造業PMI 49.6%,回升2.2個百分點;非製造業PMI 47.8%,回升5.9個百分點。主要有如下關注點:

①供需層面,製造業被動補庫存狀況有所緩解;

②價格層面,原材料價格回落,中下遊製造業成本壓力減輕;

③行業層面,原材料、中間品和設備類製造業景氣回升,基建強與地產弱的分化加大;

④5月PMI回升但尚處在收縮區間,意味着經濟減速收縮,消費和地產等需求、服務與中下遊製造等生產預計仍同比負增,而6月提速復工+穩經濟精神落實,經濟將呈現小復甦態勢。

⑤政策層面,穩經濟一攬子措施出臺、地方穩經濟責任壓實,但目前私人部門預期轉弱尚未消除,地產鬆綁和消費券主要帶來邊際效果,基建投資仍是穩增長的重點方向。財政會否擴容(增加赤字或發行特別國債)、央行會否重啓PSL值得關注。

⑥市場層面,上週是各方共振較好的時點,留給長端利率交易的時間和空間都較爲逼仄,需要快進快出、啞鈴型組合應對。不過,目前基本面還是低層次修復,利率向上調整空間仍會有限。疫情緩解有助於推動股市短期延續修復行情,不過空間已經基本到位,後續仍需要等待二季度業績和美聯儲加息落地,仍處於“探頸”期,風格預計中小盤好於大盤,中遊行業景氣度好轉。

PMI是反映環比的指數,5月PMI明顯回升但尚處在收縮區間,意味着經濟開始減速收縮。未能(像2020年3月)迅速進入擴張區間的原因,一是本輪疫情長尾、防疫封控時間拉長,直至5月下旬日增感染者仍超過百例,上海分階段復工而北京等地疫情有所反覆;二是地產週期下行對經濟動能的抑制;三是疫情反覆+動態清零,私人部門預期轉弱、投資和消費意願不強,企業庫存高企,產能恢復存在阻力。

但向前看,本輪疫情已趨於穩定、上海6月1日啓動全面復工,同時穩經濟一攬子措施出臺、地方穩經濟責任壓實,房地產在政策效應積累下也有望邊際修復,疫情不再規模性反彈的前提下,6月經濟預計明顯好轉。但目前私人部門預期轉弱問題尚未消除,地產鬆綁和消費券主要帶來邊際效果,政府主導的基建投資仍是穩增長的重點方向。財政會否擴容(增加赤字或發行特別國債)、央行會否重啓PSL值得關注。

製造業被動補庫壓力緩解

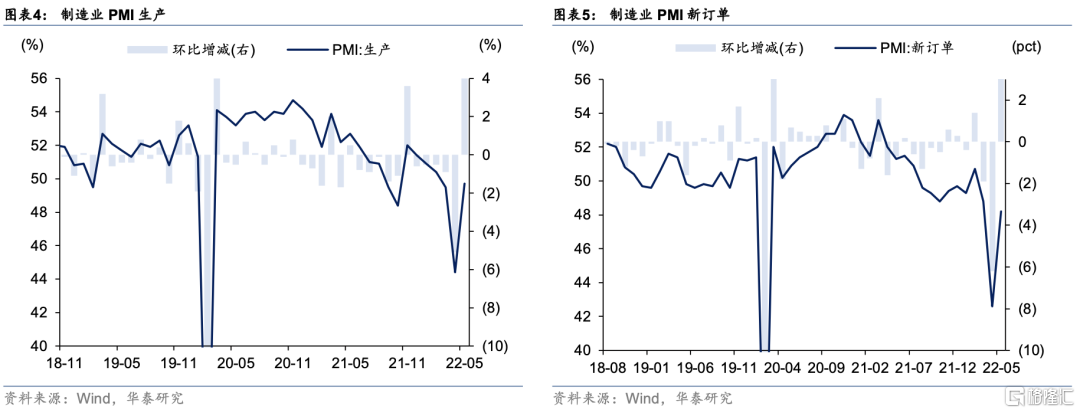

5月生產指數49.7%,回升5.3個百分點,新訂單指數48.2%,回升5.6個百分點,顯示供需有所恢復、但低於50%說明動能還不強。分行業看,化纖、橡膠塑料、專用設備、汽車等中下遊行業的生產修復較快,造紙、石油煤炭、化學原料、黑色金屬等上遊行業的需求恢復較快。

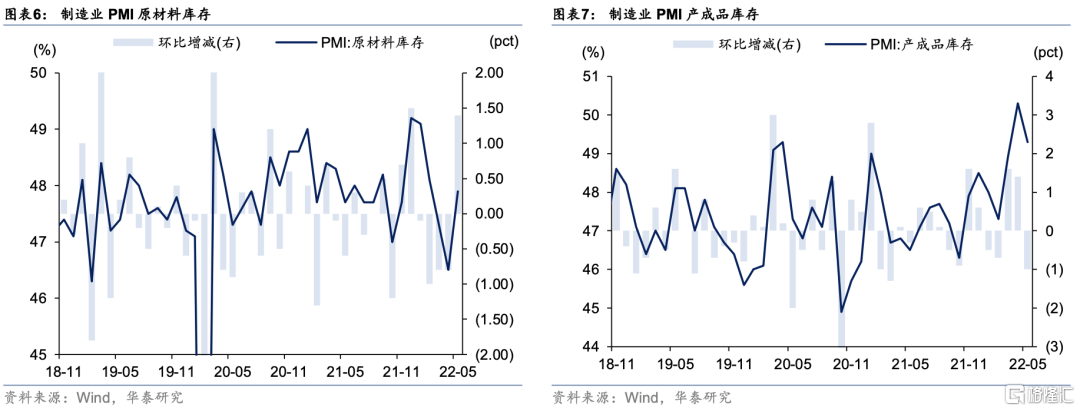

庫存端看,5月原材料庫存指數47.9%,回升1.4個百分點;產成品庫存指數49.3%,回落1個百分點,“新訂單-產成品庫存”反映的經濟動能指數回升至-1.1%,顯示製造業被動補庫存的情況有所緩解,積極補庫原材料也預示生產回升態勢。供應鏈看,5月供貨商配送時間指數44.1%,回升6.9個百分點,反映物流配送效率有所提高,統計局稱5月反映物流運輸不暢的企業比重較上月下降8個百分點。

中採行業景氣數據顯示,當月原材料、中間品、設備類景氣回升,消費類回落。細分行業中,景氣度領先的行業爲食品、醫藥、化纖、服裝,環比靠前的行業爲化纖、電氣機械、石油煤炭,近3個月趨勢靠前的行業爲服裝、飲料、食品;非製造業中,土木、電信優於其他行業,航空、餐飲回升幅度較大。

復產或帶動出口短期修復

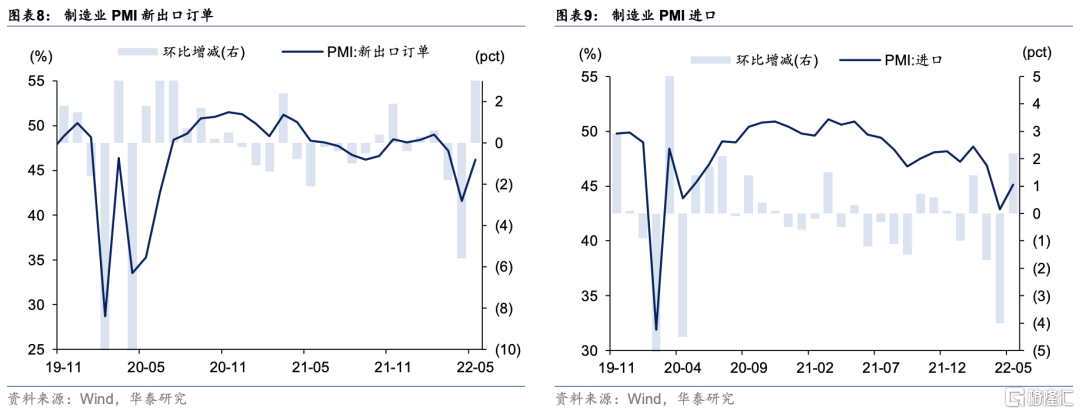

5月新出口訂單指數46.2%,回升4.6個百分點,進口指數45.1%,回升2.2個百分點。新出口訂單指數在所有分項中僅高於進口,環比修復程度低於全部新訂單,說明出口修復弱於內需;規模方面,小企業新出口訂單已基本恢復至本輪疫情前1-2月的水平,但大中型企業仍有差距,說明疫情影響總體弱化,但與上海關聯度更高的中大型出口企業修復可能弱於全國。往前看,短期外需尚不弱(韓國5月前20日出口同比24.1%、快於4月)、企業復產與貨物物流改善將帶來出口短期修復。但歐美PMI已顯露走弱態勢,下半年尤其四季度出口壓力需要關注。

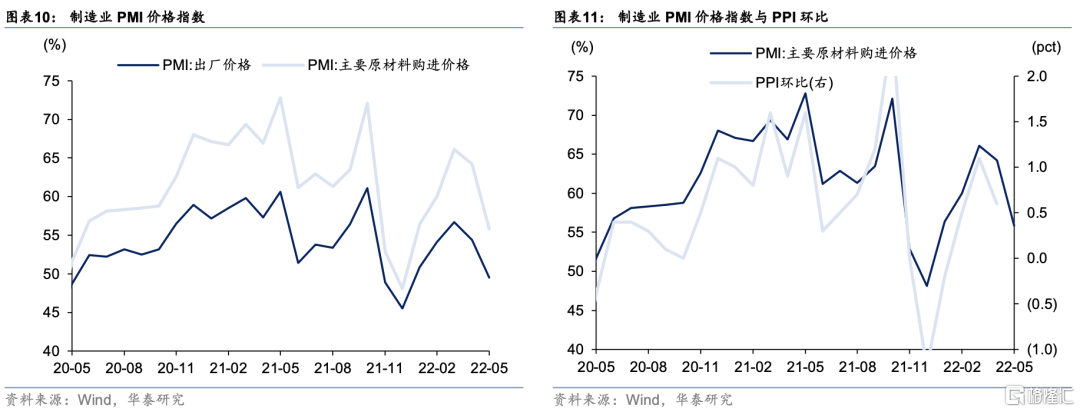

中下遊製造業成本壓力減輕

5月原材料購進價格指數55.8%,回落8.4個百分點;出廠價格指數49.5%,回落4.9個百分點。推測5月PPI環比爲負、疊加高基數因素,同比放緩至6%左右。

5月能源化工漲勢較強、有色金屬回落、黑色金屬與建材價格持續走低。1)5月初歐盟表示將在半年時間內全面禁止從俄羅斯進口石油,雖然禁運措施尚未在歐盟內部達成一致,但仍帶來供給趨緊預期,同時,北半球夏季出行高峯來臨,能源供需矛盾加大。受國際能源價格提振,國內煤價繼續跟漲。今年夏季能源供給仍存壓力,穩經濟措施要求調整煤礦核增產能政策、新開工水電煤電等能源項目;2)有色與能源的背離(銅油比大幅回落)反映全球製造業景氣走弱,與國內局部停擺、歐美需求邊際放緩有關;3)鋼鐵水泥等建材自國內本輪疫情擴散以來被動累庫,尤其是房地產下行壓力仍未解除,近期價格理性回調。

總體上,終端需求放緩對上遊價格的制約開始體現,除能源糧食產業鏈供需矛盾較大外,其餘商品漲價動能趨弱,PPI-CPI剪刀差加快收斂,中下遊製造業利潤率或迎來改善。後續關注國內穩增長、夏季用能高峯會否造成PPI階段性反彈。

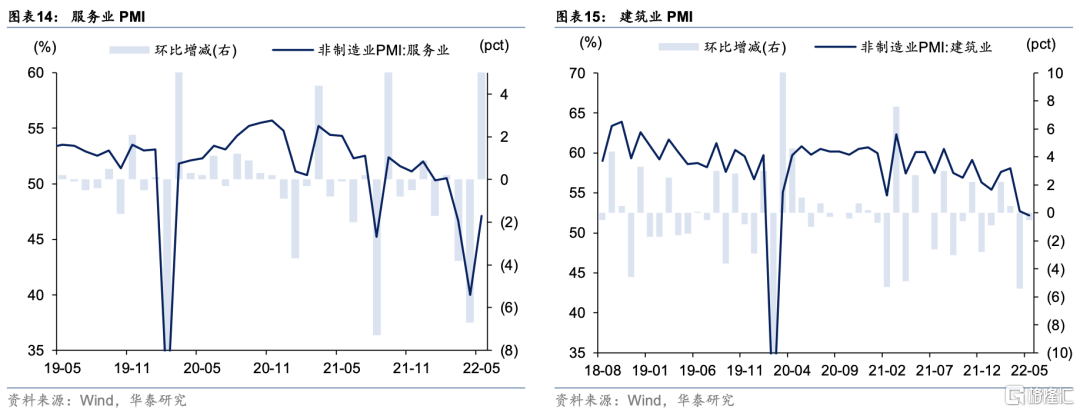

消費性服務業修復彈性大

5月服務業PMI回升7.1個百分點至47.1%,回升幅度較大、但絕對景氣度仍偏弱。其中,消費性服務業PMI環比升10.7個百分點至48.1%、生產性服務業PMI環比升2.9個百分點至47%。消費性服務業前期受疫情壓制程度最大,隨着社交隔離逐步解除,修復彈性也相對更大,當月住宿餐飲和零售環比升幅分別達24.7和18.7個百分點。生產性服務業內部分化較大,依託於線上經濟的信息服務業保持56.5%的高景氣,而依託線下場景的租賃商務服務業36.4%、仍在深度收縮區間。

基建與地產景氣漲跌分化

5月建築業PMI回落0.5個百分點至52.2%,其中,土木建築業指數高位回升,環比升1.7個百分點至62.7%,指向基建投資加快,房屋建築業連續第三個月回落,環比降3.2個百分點至44.9%,顯示地產投資仍在放緩。

基建方面,4月短暫挖坑後、5-6月預計迎來反彈。一是中央財經委第十一次會議精神傳達後,各部門對基建投資協調配合度高,用地配套與項目審批較快;二是資金端仍有保障,專項債發行再提速,5月發行5500億(同比多2000億),並要求6月底基本發完、8月底基本使用到位。同時,支持發行2000億航空業債券、3000億鐵路建設債券、政策行加大信貸支持;三是基建由政府主導,受市場主體預期轉弱影響小,隨用工物料疏通存在修復空間。下半年保基建後勁仍有賴於地產穩定和財政擴容,增加赤字或發行特別國債或提前下達明年專項債額度存在可能性,央行會否重啓PSL也值得關注。

地產方面,5月30城商品房成交面積同比跌幅接近-50%、僅比4月弱改善,房地產仍處在行業磨底階段。銷售端,5月全國首套房貸利率下限放寬20BP、5年期LPR下調15BP,房貸利率下降從預期層面和購房成本層面都有利於銷售改善,再加上疫情好轉、各地放鬆限貸限購等政策效應積累,6月有望邊際修復。投資端,房企修復資產負債表、重塑信心仍需要過程,因銷售下行期長、政策放鬆力度相對小,加上前期土地儲備不足,地產投資短期改善難度仍大,下半年同比因低基數或有所回升。

市場啓示

國內疫情明顯好轉,復產復工加速,穩定經濟大盤會議精神繼續落地,在5月份PMI數據中初步體現,6月份將繼續明顯好轉。從這個意義上說,我們堅持週報《用久期管理思路做債市應對》看法,上週是各方共振較好的時點,留給長端利率交易的時間和空間都較爲逼仄,需要快進快出、啞鈴型組合應對。不過,目前基本面還只是低層次修復,市場化主體活力不足等導致融資需求疲軟,風險偏好仍低推動配債需求強烈,利率向上調整空間仍會有限。疫情緩解不僅僅影響基本面,更會提振投資者的風險偏好,有助於推動股市短期延續修復行情。不過,股市修復空間已經基本到位,後續仍需要等待二季度業績和美聯儲加息落地,仍處於“探頸”期,風格預計中小盤好於大盤,中遊行業景氣度好轉。

PMI數據全覽

風險提示

1、疫情發展超預期:國內疫情尚未完全控制,後續仍不排除擴散風險,

2、政策力度不及預期:財政會否增加赤字或發行特別國債存在不確定性。