中金:從歐日債市動盪看緊縮下的薄弱環節

格隆匯 06-20 14:16

本文來自格隆匯專欄:中金研究,作者:劉剛、李赫民、李雨婕

摘要

一、近期歐日債市動盪的背後:全球緊縮加碼下的連鎖反應

5月美國CPI超預期帶來一系列連鎖反應,股債大跌、美聯儲於6月加息75bp。除此之外,1)市場押注日央行或無法繼續實現對曲線的完全控制,導致日本國債大跌熔斷;2)歐洲外圍國家與德國利差擡升至疫情以來新高;3)週四瑞士央行出人意料加息50bp,爲2007年9月以來首次。作爲應對,日行承諾繼續堅持YCC、歐央行召開緊急會議。不難看出,上述主要國債市場的劇烈動盪以及央行爲此採取的應對措施都與近期全球高通脹背景下緊縮加速的大環境有直接關係。

二、緊縮影響的傳導路徑:金融市場影響資產波動和流動性;金融條件收緊影響實體需求與償付能力

貨幣緊縮的影響會從金融市場和實體經濟兩個維度傳導。當某一資產動盪過於劇烈後,尤其是由衍生品或融資槓桿放大後,有可能導致倉位的巨大損失,進而誘發跨資產的拋售甚至流動性危機。另一方面,緊縮週期帶來的金融條件收緊也會通過抑制居民消費需求和企業投資意願抑制實體經濟,同時增加融資成本和償債負擔,這一影響過程相對更慢但更爲重要。

三、可能的薄弱環節?美國高收益債、日本國債、歐洲外圍國家與新興市場

美國:信用利差走高、價格大跌並伴隨資金流出、關注高收益債。

日本:政策仍不排除面臨被動調整壓力,進而或誘發波動。

歐洲:關注邊緣國家利差走闊,但距歐債危機水平仍有距離。

新興市場:強美元和高輸入性通脹的雙重擠壓。

正文

焦點討論:從近期歐日債市動盪看緊縮週期下的壓力和風險

過去一週,全球主要央行都採取了一系列的“超常規”操作,而國債市場也出現了超預期的劇烈動盪,尤以日本和歐洲較爲突出。這引發了市場的廣泛關注,如日本央行能否抵住全球利率上行的壓力繼續堅持YCC(收益率曲線控制,Yield Curve Control)、歐央行能否成功抑制外圍國家利差的飆升、美聯儲緊縮是否會帶來信用債市場的緊張等等?

一、 近期歐日債市動盪的背後:全球緊縮加碼下的連鎖反應

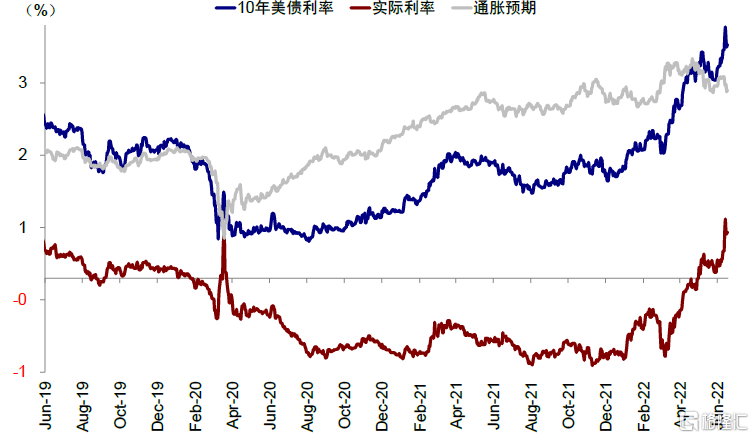

前一週超預期的美國5月通脹數據帶來了一系列的連鎖反應,美股大跌且美債利率快速上行(10年美債利率一度逼近3.5%,實際利率接近0.7%,這與我們在《更大的緊縮壓力,更小的騰挪空間》中預測一致),同時美聯儲在幾天後的6月FOMC會議上“臨時”決定加息75bp,爲1994年以來最大的單日加息幅度。

圖表1:過去一週,全球主要央行都採取了一系列的“超常規”操作,而國債市場也出現了超預期的劇烈動盪,尤以日本和歐洲較爲突出

資料來源:BIS,中金公司研究部

圖表2:美聯儲在幾天後的6月FOMC會議上“臨時”決定加息75bp,成爲1994年以來最大單日加息幅度

資料來源:Bloomberg,Fred,中金公司研究部

圖表3:10年美債利率本週中一度突破3.47%(實際利率突破0.68%)

資料來源:Bloomberg,中金公司研究部

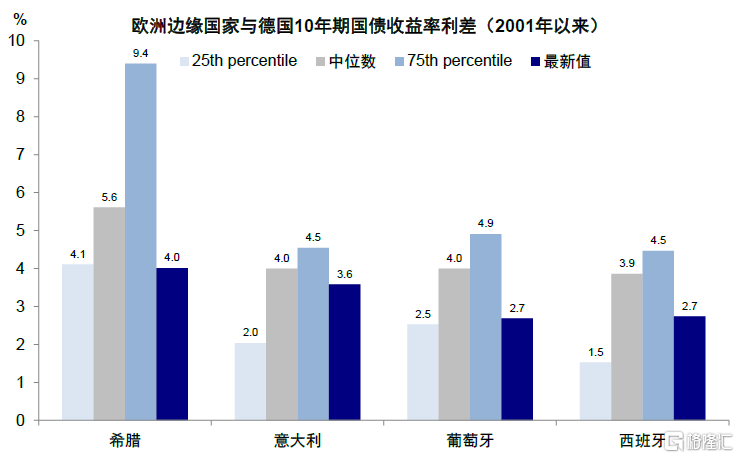

但其連鎖反應顯然沒有就此停止:1)日本央行利率決議公佈前,市場押注日央行或無法在當前全球緊縮和利率普遍上行環境下繼續實現對曲線的完全控制,導致週三日本國債期貨盤中大跌,創2013年來最大單日跌幅並兩度熔斷;2)歐洲各國10年期國債利率同樣快速走高、南歐等外圍國家與德國利差擡升至疫情以來新高(意大利10年國債利率突破4%,創2012年新高,與德國利差一度突破250bp);3)週四瑞士央行出人意料加息50bp,爲2007年9月以來首次。

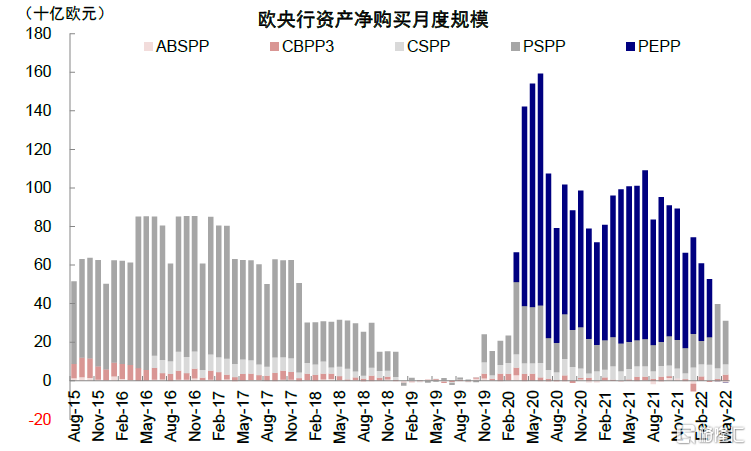

作爲應對,歐日央行都採取了較爲“罕見”的非常規操作,而這又在一定程度上引發了市場擔心隱含更大風險的擔憂。日本方面,日央行在週五議息中決定維持基準利率外,繼續承諾仍將以0.25%的利率水平無限量購買國債以應對國債市場上的空頭壓力。同時,日央行還談及了近期的日元匯率貶值。歐洲方面,前一週歐央行議息會議表示計劃7月加息25bp並於7月1日起終止其資產購買計劃(APP)。但歐洲國債利率特別是外圍國家利差的快速攀升使得歐央行週三召開臨時會議,表示將以靈活的方式考慮對PEPP到期贖回後的再投資策略,並將推動設計新的工具(anti-fragmentation tool)以應對不同成員國間的金融分化。

圖表4:歐洲各國10年期國債利率同樣快速走高,且南歐等外圍國家與德國利差擡升至疫情以來新高

資料來源:ECB,中金公司研究部

圖表5:日央行在週五議息中決定維持基準利率外,繼續承諾仍將以0.25%的利率水平無限量購買國債

資料來源:Bloomberg,中金公司研究部

圖表6:前一週歐央行議息會議表示計劃7月加息25bp並於7月1日起終止其資產購買計劃(APP)

資料來源:ECB,中金公司研究部

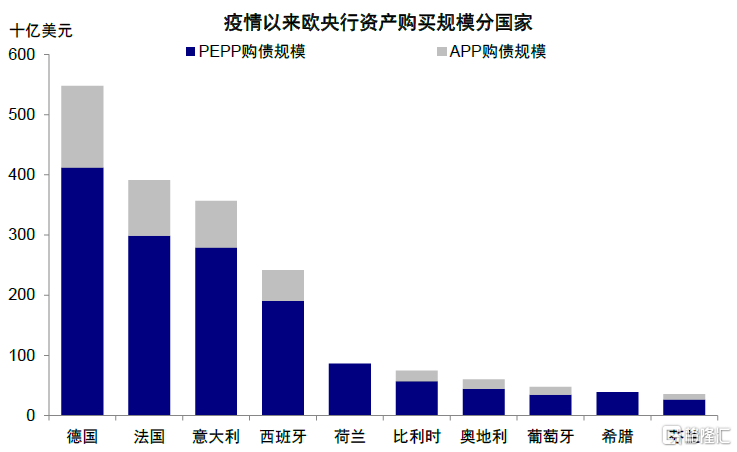

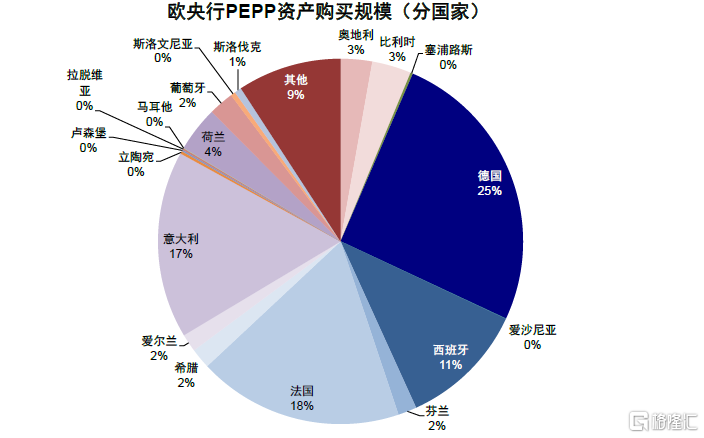

圖表7:疫情以來歐央行資產購買分國家看,德國、法國、意大利、西班牙相對較高

資料來源:ECB,中金公司研究部

圖表8:歐央行本週中召開緊急會議並表態將以靈活的方式對緊急抗疫購買計劃(PEPP)的贖回進行再投資

資料來源:ECB,中金公司研究部

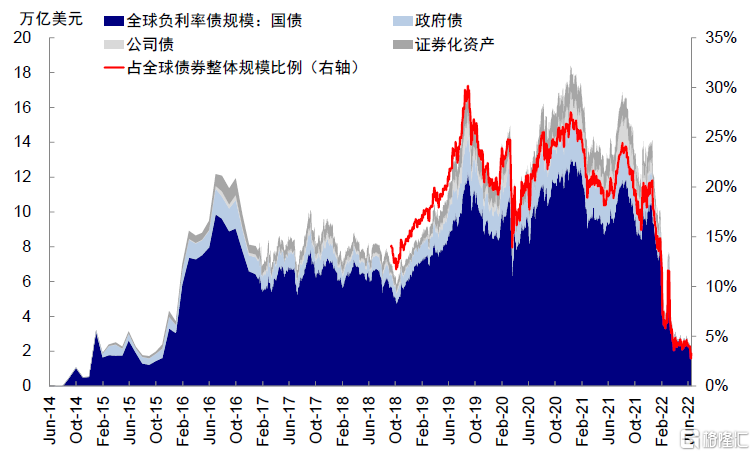

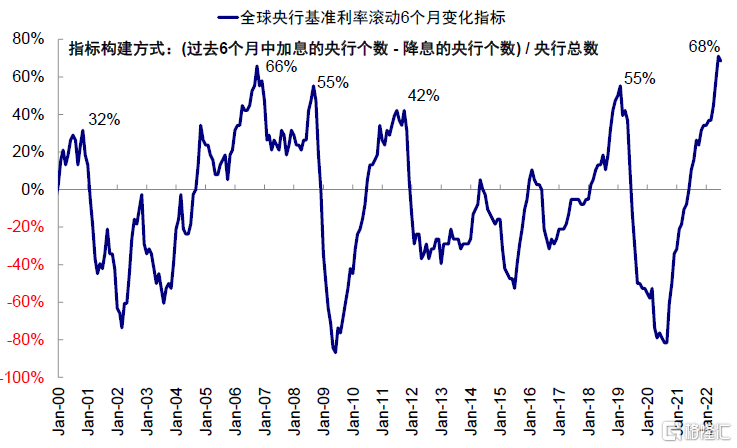

不難看出,上述主要市場國債的劇烈動盪以及央行爲此採取的應對措施都與近期全球高通脹背景下緊縮加速的大環境有直接關係。實際上,過去6個月期間全球主要央行進入緊縮週期的佔比已經逼近70%的歷史高位,連長期維持負利率的瑞士央行都意外加息。在這一背景下,全球負利率債券規模也從2020年底18萬億美元高峯縮水近90%至1.9萬億美元,爲2015年以來新低,僅佔全球債券整體規模的3.3%。

圖表9:全球負利率債券規模已回落至1.93萬億美元的歷史低位,佔全球債券整體規模比例僅3.3%

資料來源:Bloomberg,中金公司研究部

圖表10:過去6個月(加息央行個數-降息央行個數)/央行總數這一比例已經擡升至68%,創歷史新高

資料來源:Bloomberg,中金公司研究部

衆所周知,利率擡升特別是快速走高,會直接加重償債壓力、尤其是債務負擔較重的國家或主體(如高收益債),這也將是我們接下來討論的主要對象。

二、緊縮影響的傳導路徑:金融市場影響資產波動和流動性;

金融條件收緊影響實體需求與償付能力

貨幣緊縮的影響會從金融市場和實體經濟兩個維度傳導。一方面,貨幣政策收緊往往會帶來利率特別是短端利率的快速攀升,進而導致債券價格下跌。同時,無風險利率擡升特別是實際利率走高也會從擡高貼現率角度對股票和大宗商品價格帶來擠壓,過去一段時間的表現即是如此。

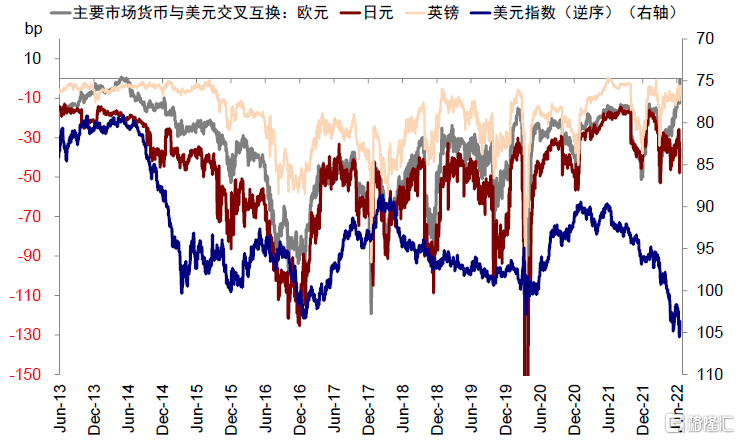

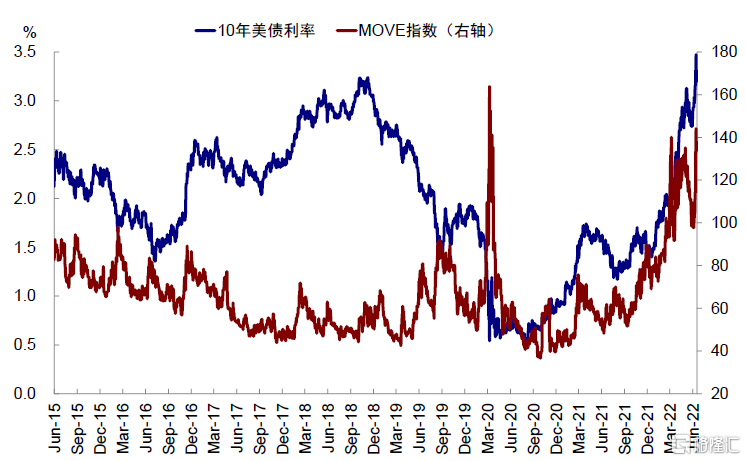

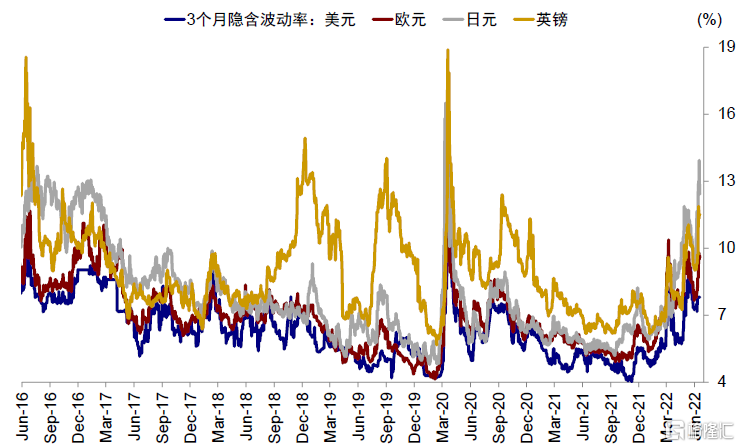

當某一資產動盪過於劇烈後,尤其是由衍生品或融資槓桿放大後,有可能導致倉位的巨大損失,進而誘發跨資產的拋售甚至流動性危機,2018年初VIX基金爆倉、2018年末部分信用債爆倉、以及2020年3月全球市場動盪導致的流動性危機都是如此。彼時,衡量美國在岸金融機構流動性寬裕程度的FRA-OIS都大幅擡升至平均水平的位置;衡量離岸美元流動性的匯率交叉互換也明顯走擴,出現所謂“美元錢荒”。當前來看,美債波動率MOVE指數一度突破140的3月初俄烏局勢升級以來新高,歐洲及日本期貨隱含10年國債3個月波動率也分別擡升至超疫情爆發以來的高位,日元3個月隱含波動率也已擡升至僅次於疫情爆發後水平,但這些都是近期資產價格聯動的反應。與此同時,美元在岸和離岸流動性也有些收緊,但目前都還維持在相對合理水平。

圖表11:2018年初VIX基金爆倉、2018年末部分信用債爆倉使得FRA-OIS都大幅擡升至平均水平的位置

資料來源:Bloomberg,中金公司研究部

圖表12:衡量離岸美元市場流動性的匯率交叉互換在該階段也出現明顯走擴

資料來源:Bloomberg,中金公司研究部

圖表13:近期衡量美債波動率的MOVE指數也一度突破140

資料來源:Bloomberg,中金公司研究部

圖表14:美國歐洲及日本期貨隱含10年期國債3個月波動率近期更是分別一度擡升至9.3%、14.1%和6.9%

資料來源:Bloomberg,中金公司研究部

圖表15:美元指數一度突破105、日元兌美元繼續貶值並突破130且日元3個月隱含波動率一度突破13.9%

資料來源:Bloomberg,中金公司研究部

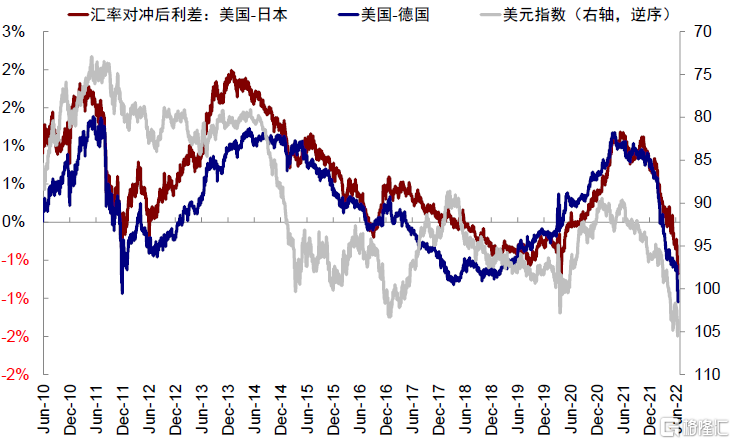

圖表16:匯率對衝後的美日及美德利差已回落至-0.68%和-1.05%的相對低位

資料來源:Bloomberg,中金公司研究部

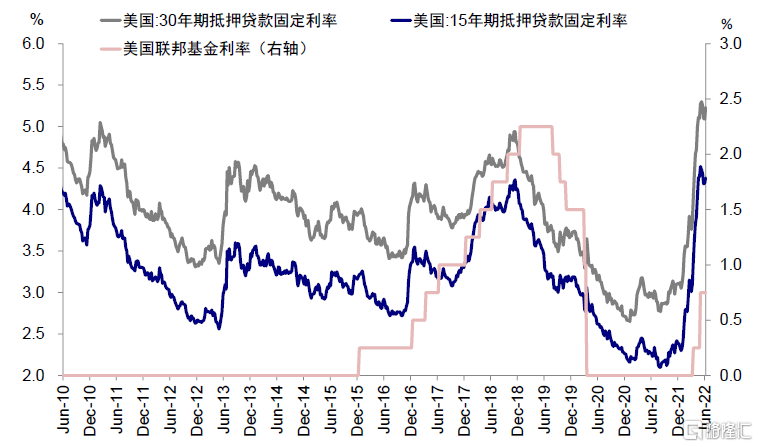

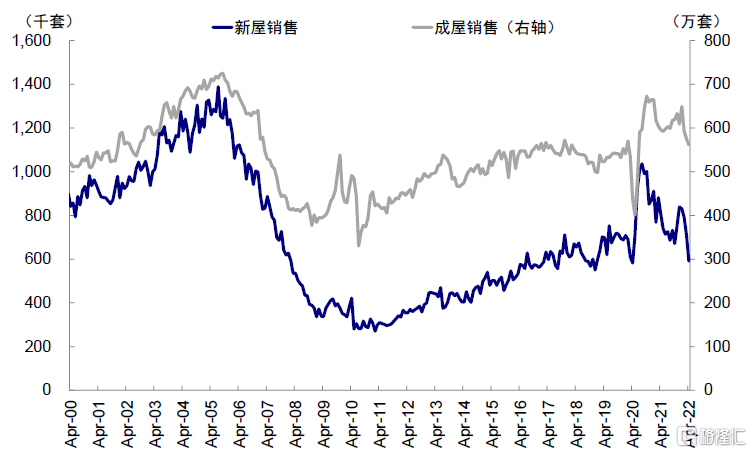

另一方面,緊縮週期帶來的金融條件收緊也會通過抑制居民消費需求和企業投資意願抑制實體經濟,同時增加融資成本和償債負擔,這一影響過程相對更慢但更爲重要。例如近期美國房貸利率快速上行已經對房地產需求形成了明顯壓制(新屋和成屋銷售明顯回落);美國信用利差走闊、歐洲外圍國家與德國利差的擴大也都會抑制融資需求、並增加其償付壓力。

圖表17:30年期及15年期美國抵押貸款利率從3月初的3.8%和3.0%快速擡升至5月中旬的5.3%和4.5%

資料來源:Bloomberg,中金公司研究部

圖表18:3月以來,伴隨房貸利率的持續擡升,新屋及成屋銷售均快速回落

資料來源:Bloomberg,中金公司研究部

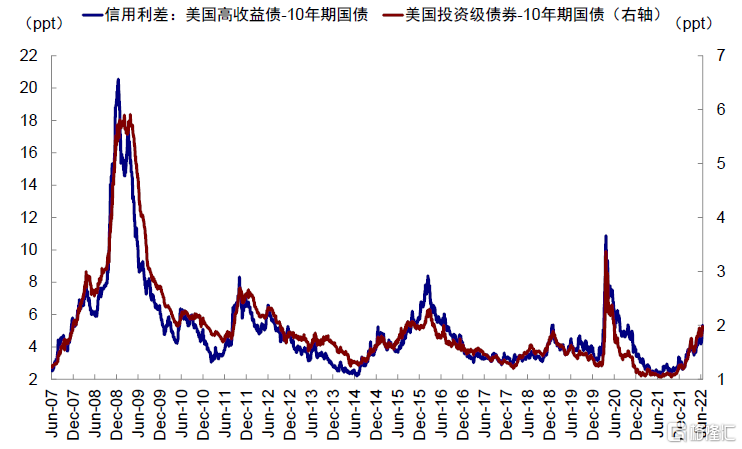

圖表19:美國投資級和高收益債券利差近期跟隨國債利率走高快速攀升

資料來源:Bloomberg,中金公司研究部

圖表20:歐洲外圍國家與德國利差的擴大也都會抑制融資需求、並增加其償付壓力

資料來源:Bloomberg,中金公司研究部

三、可能的薄弱環節?美國高收益債、日本國債、歐洲外圍國家與新興市場

在利率擡升和金融條件快速收緊的過程中,利率上行壓力大(如日本)尤其是資產負債表較爲脆弱(負債和槓桿比例高)的市場和實體可能成爲薄弱環節,值得關注。我們分別梳理了美國、日本、歐洲和新興市場可能的薄弱環節。

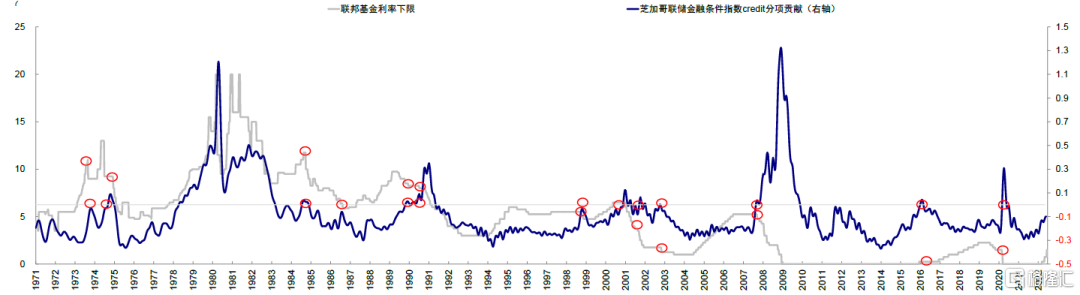

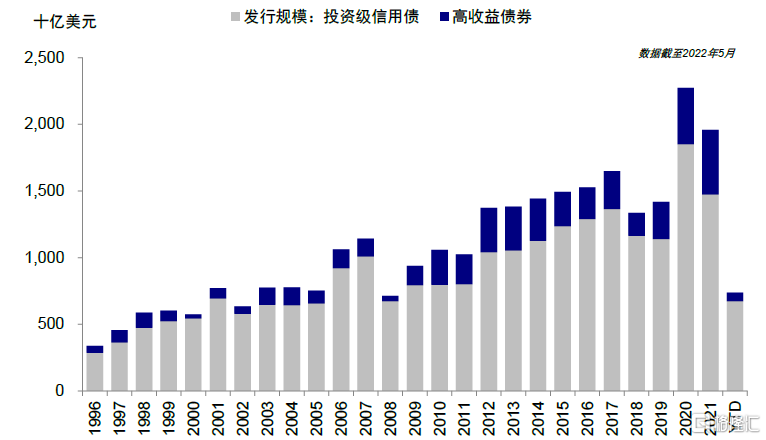

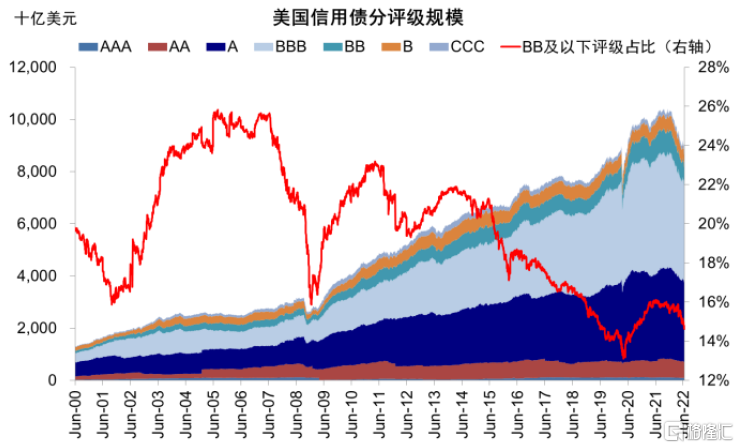

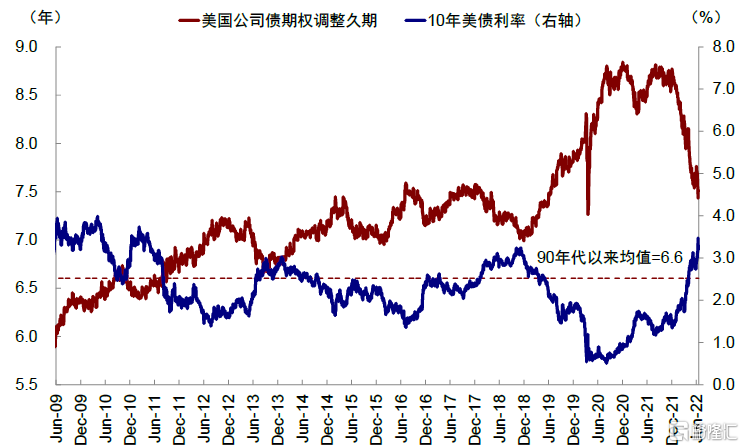

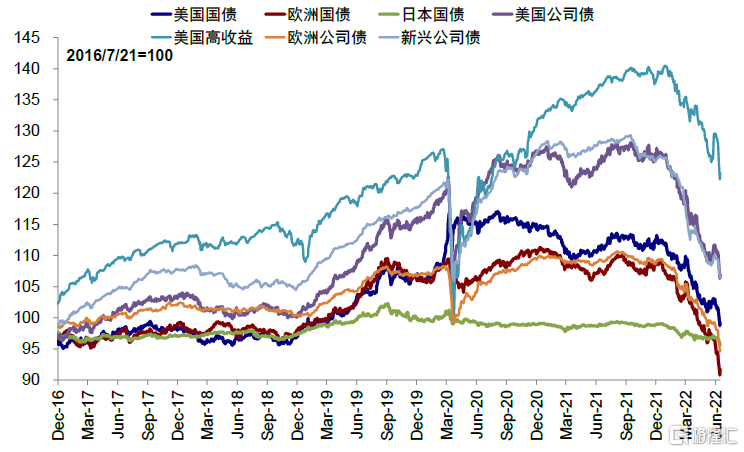

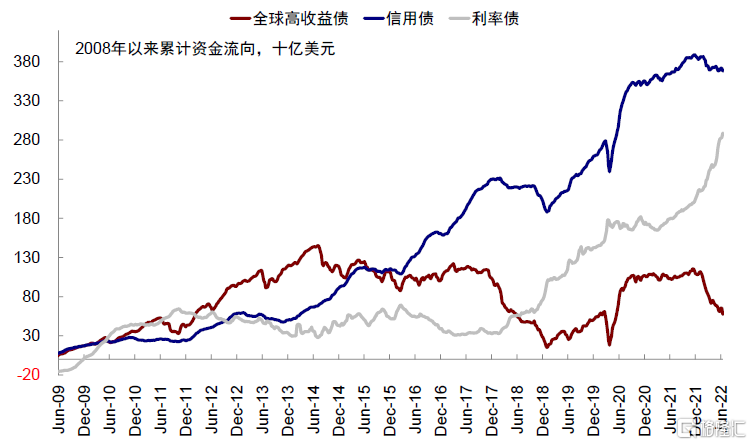

美國:信用利差走高、價格大跌並伴隨資金流出、關注高收益債。美國投資級和高收益債券利差近期跟隨國債利率走高快速攀升至2.0%和5.3%,已超過2018年底水平,爲2015年底以來新高(彼時水平分別爲2.2%和8.4%,促使金融條件轉正,美聯儲也因此在當時暫停加息直到2016年底再度重啓)。疫情以來,得益於寬鬆的貨幣條件,美國信用債發行規模激增(2022及2021年信用債發行規模達2.3萬億美元和2.0萬億美元),其中高收益債(BB及以下)存量規模佔比從2019年底的14.5%一度擡升至2021年16.1%的高點。同時,整體信用債的久期雖有回落但仍處於高位(當前約7.5年,高於90年代以來5年的均值),使得其對利率的變化仍較敏感。

過去一段時間,信用債特別是高收益債從高點大跌、明顯跑輸國債,並伴隨較爲明顯的資金流出。同時,由於信用利差走高疊加基準利率上行,美國信用債市場發行也出現降速跡象(年初至今美國信用債發行規模6726億美元,較去年同期回落23.3%)。

圖表21:2015年末金融條件轉正後美聯儲也因此暫停了加息直到2016年底

資料來源:Bloomberg,芝加哥聯儲,中金公司研究部

圖表22:疫情後,得益於寬鬆的貨幣條件,美國信用債發行規模激增

資料來源:SIFMA,中金公司研究部

圖表23:高收益債(BB及以下)存量規模佔比從2019年底的14.5%一度擡升至2021年16.1%的高點

資料來源:Factset,中金公司研究部

圖表24:整體信用債的久期雖然年初以來持續回落但仍處相對高位,導致其對利率的變化也更爲敏感

資料來源:Bloomberg,中金公司研究部

圖表25:過去一段時間,信用債特別是高收益債從高點大跌、明顯跑輸國債

資料來源:Factset,中金公司研究部

圖表26:近期信用債,尤其是高收益債,出現了明顯的資金流出跡象

資料來源:EPFR,中金公司研究部

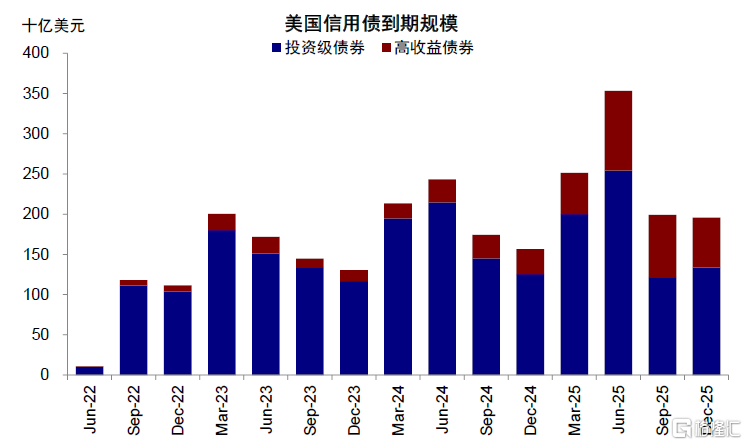

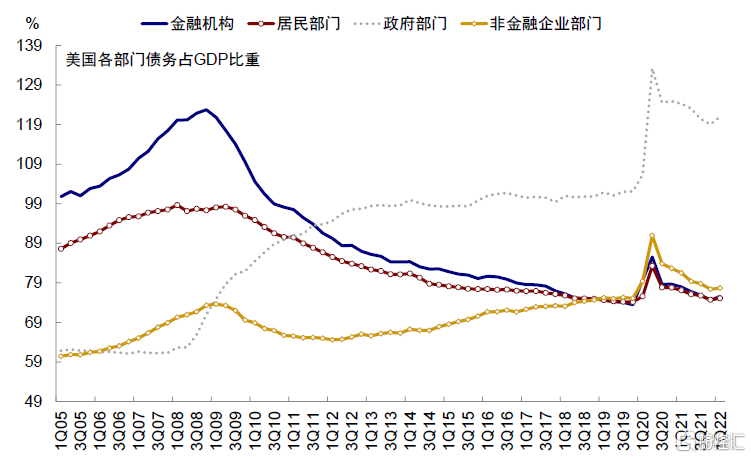

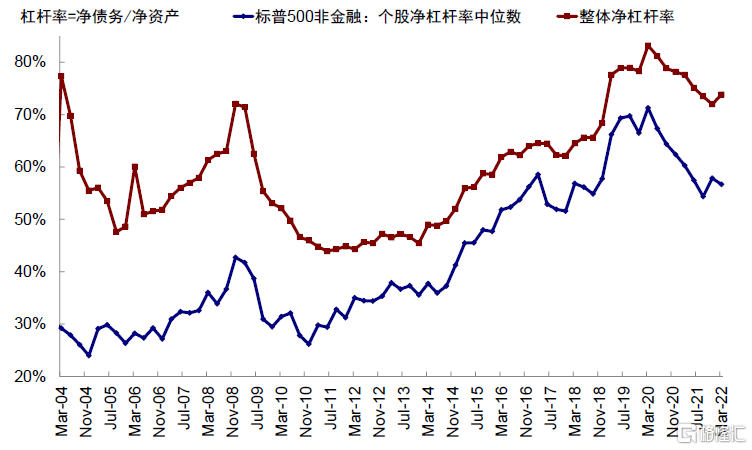

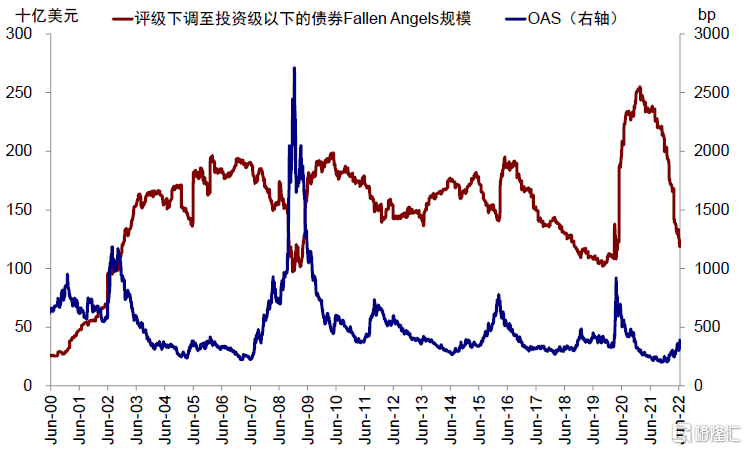

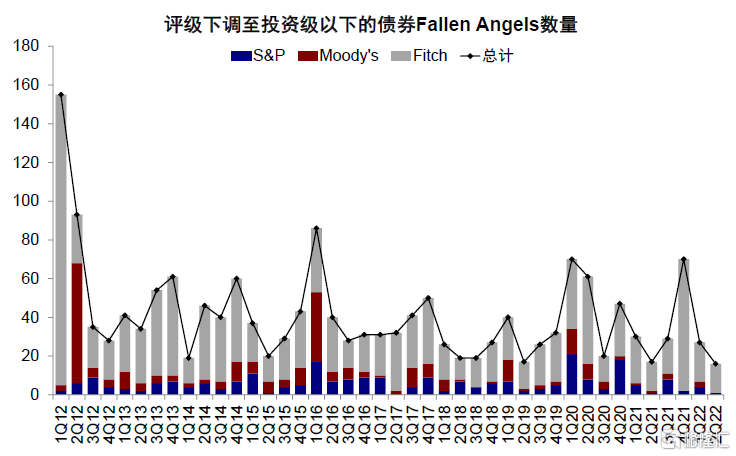

不過相對較好的是,當前企業槓桿水平並不算很高(一季度宏觀非金融企業部門槓桿佔GDP比例爲78%,微觀標普500非金融企業整體淨槓桿率74%),且未來的到期規模並不算大(當前至2023年末的美國高收益債的到期規模只有800億美元,佔包括投資級債在內的整體到期規模的9.1%)。與此同時,當前美國墮落天使債券無論從規模還是數量而言,均未及2020年3月疫情爆發後的嚴峻程度(當前美國墮落天使債券規模已回落至接近2020年3月疫情爆發前的相對低位;年初以來三大評級機構統計的各季度美國墮落天使債券數量同樣持續下降)。然而,在美聯儲未來仍將繼續加快加息的背景下,後續需要重點關注信用利差以及信用債發行的情況,特別是高收益債。

圖表27:當前至2023年末的美國高收益債的到期規模只有800億美元,佔包括投資級債在內的整體到期規模的9.1%

資料來源:Bloomberg,中金公司研究部

圖表28:一季度宏觀非金融企業部門槓桿佔GDP比例爲78%

資料來源:Haver,中金公司研究部

圖表29:一季度微觀標普500非金融企業整體淨槓桿率74%

資料來源:Factset,中金公司研究部

圖表30:當前美國墮落天使債券規模已回落至接近2020年3月疫情爆發前的相對低位

資料來源:Factset,中金公司研究部

圖表31:從三大評級機構統計的各季度美國墮落天使債券數量來看,年初以來同樣持續下降

資料來源:Bloomberg,中金公司研究部

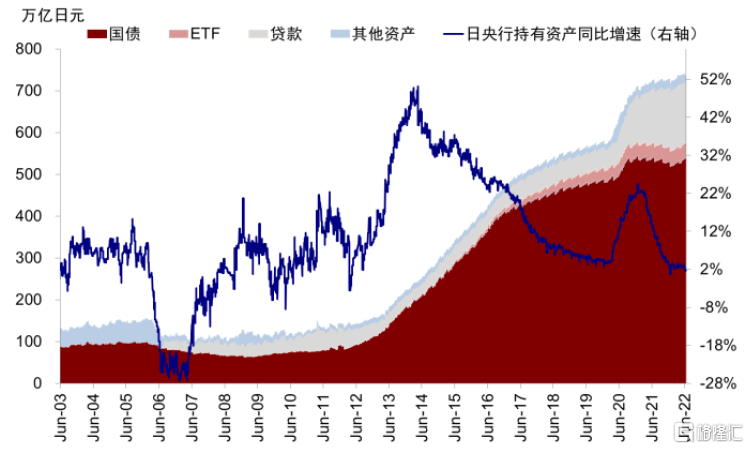

日本:政策仍不排除面臨被動調整壓力,進而或誘發波動。在外圍利率走高和政策收緊背景下,日本央行繼續承諾無限量收益率曲線控制的壓力和成本也會越來越大,例如週五爲了應對空頭壓力,日本央行宣佈加大以0.25%無限量購買10年期國債的計劃,日元在15日起連續2日回升後,週五再度貶值到135關口。當前,相比其他主要發達國家,日本並不面臨較大的通脹壓力(4月CPI同比2.5%,核心CPI同比0.8%),這也是日本央行得以繼續維持寬鬆的主要原因之一。

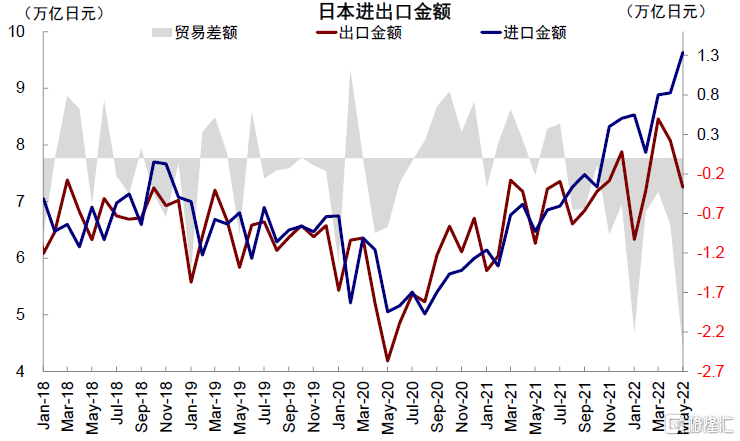

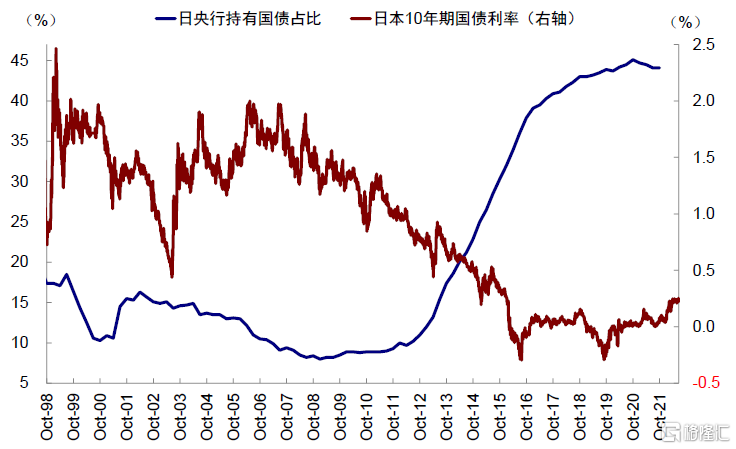

但是,全球整體利率上行的大環境和債券空頭的壓力,疊加日元貶值和日本貿易逆差持續擴大(連續10月貿易逆差總計9.4萬億日元),都導致日本央行無限量購買承諾的成本和壓力不斷增加。日本央行目前持有國債存量規模已經高達541萬億日元,接近國債整體存量的一半。

圖表32:在外圍利率走高和政策收緊背景下,日本央行繼續承諾無限量收益率曲線控制的壓力和成本也會越來越大

資料來源:Bloomberg,中金公司研究部

圖表33:日央行貨幣政策不確定指數上升至疫情以來高點

資料來源:Bloomberg,中金公司研究部

圖表34:相比其他主要發達國家,日本並不面臨較大的通脹壓力

資料來源:Bloomberg,中金公司研究部

圖表35:日本連續10月貿易逆差總規模9.4萬億日元,增加了政策成本和壓力

資料來源:Bloomberg,中金公司研究部

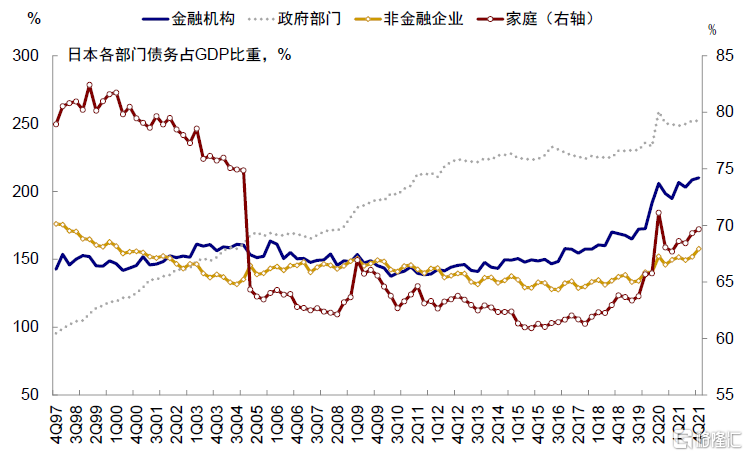

基於這一背景,市場也有預期日本央行可能不得不小幅放寬其在收益率曲線控制下可容忍的利率波動區間(例如至0.5%而非當前的0.25%),以容許更大的靈活度,但在當前情緒較爲脆弱環境下的政策調整反而有可能誘發市場預期重新錨定下的動盪,值得關注其對日元匯率以及對其他亞洲新興市場的連鎖反應。當前日本整體的宏觀槓桿水平依然較高,政府債務佔GDP比例252%。

圖表36:日本央行目前持有國債存量規模已經高達541萬億日元,接近國債整體存量的一半

資料來源:Bloomberg,中金公司研究部

圖表37:當前日本整體的宏觀槓桿水平依然較高,政府債務佔GDP比例252%

資料來源:Haver,中金公司研究部

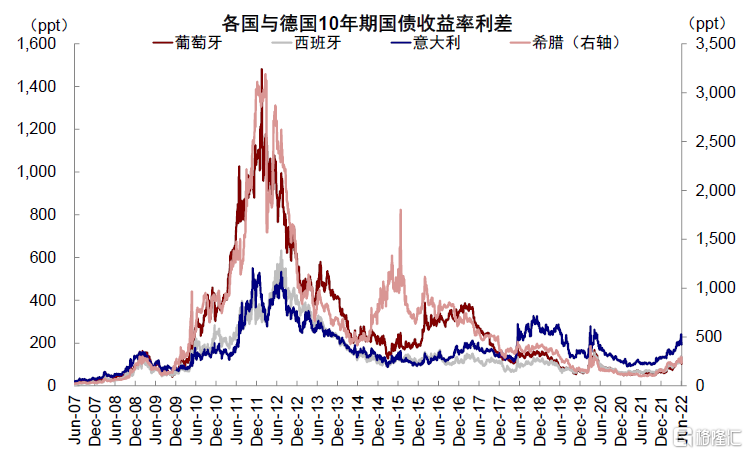

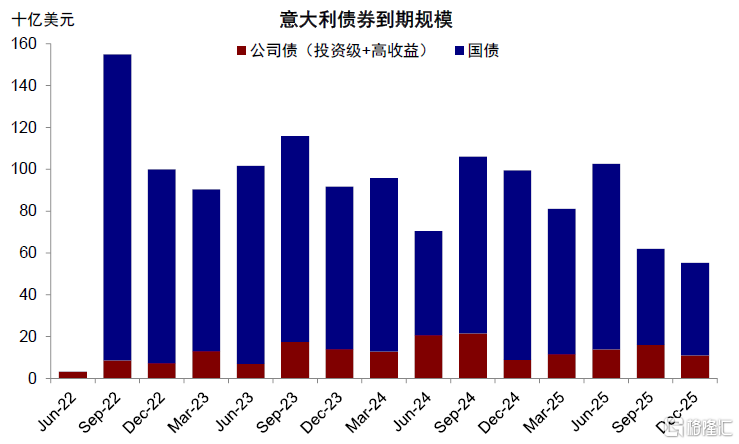

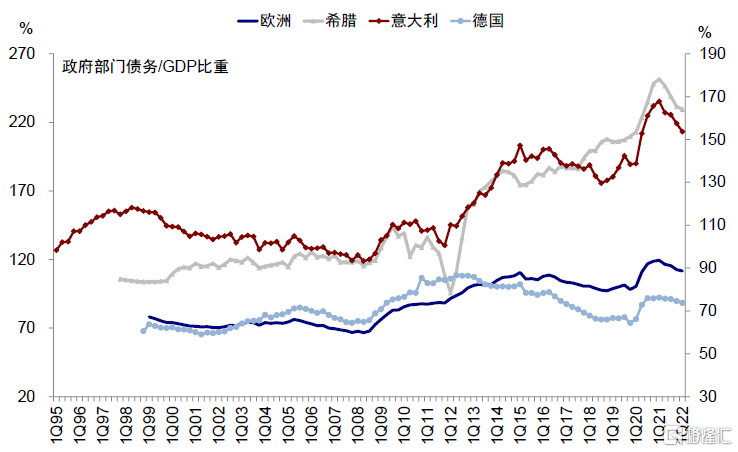

歐洲:關注邊緣國家利差走闊,但距歐債危機水平仍有相當距離。近期歐洲邊緣國家與德國利差快速走闊引發市場擔心可能重演債務壓力的擔憂,其背後主要癥結是歐元區統一的貨幣政策收緊但卻沒有統一的財政轉移支付機制,這導致那些高債務槓桿的外圍國家在貨幣政策收緊背景下更容易受到衝擊。目前,邊緣國家的利差和衡量主權債務違約風險的CDS都明顯走高(例如意大利與德國利差一度超過200bp,葡萄牙和西班牙也均超100bp,希臘則達到了~240bp),但是距離2011年歐債危機的高點都仍有相當距離(多國超過500bp),這也是本週歐央行臨時會議的主要目的。

接下來,預計歐央行或仍將推出新的政策工具來應對這一分化,但這一分化疊加歐洲更高的通脹水平都可能使得歐央行面臨更加兩難的境地。當前意大利、西班牙、葡萄牙、希臘等風險國家槓桿率和赤字率都高於歐債危機時期,僅意大利在2023年以前就有6576億美元債券到期(包括信用債和國債,國債爲絕大多數),居民部門槓桿率也處於較高水平。因此,邊緣國家的利差走闊和償付壓力依然值得密切關注。

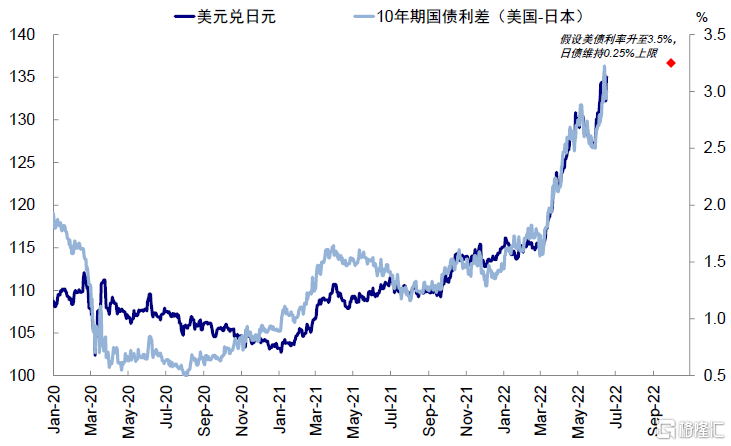

圖表38:根據我們對美債利率3.5%判斷,如果日央行不調整YCC區間,則日元在當前位置可能仍有貶值的壓力

資料來源:Bloomberg,中金公司研究部

圖表39:僅意大利在2023年以前就有6576億美元債券到期(包括信用債和國債,國債爲絕大多數)

資料來源:Bloomberg,中金公司研究部

圖表40:部分歐洲國家政府部門槓桿率高於歐債危機

資料來源:Haver,中金公司研究部

圖表41:部分歐洲國家居民部門槓桿率也處於較高水平

資料來源:Haver,中金公司研究部

圖表42:意大利、西班牙、葡萄牙、希臘等風險國家槓桿率和赤字率都高於歐債危機時期

資料來源:Haver,中金公司研究部

新興市場:強美元和高輸入性通脹的雙重擠壓。在強美元和大宗商品價格上漲背景下,新興市場面對高通脹壓力,大多市場在本輪加息週期中提前於美國等發達國家,即便經濟復甦進程並未走完,但也不得以貨幣緊縮的方式避免資金外流和貨幣貶值進一步推高通脹。

但由於經濟基本面情況不同,不同國家風險敞口也不一。中國穩增長政策力度和經濟修復,可以通過內需來應對外部壓力;大宗商品出口國如沙特、馬來西亞、印尼,以及能源和原材料出口重要的拉丁美洲國家如巴西、智利等;東南亞出口修復國家越南、菲律賓、泰國等基本面相對也有對衝。而一些雙赤字國家如阿根廷、土耳其等在金融條件上升背景下可能面對外匯儲備受損和再融資困難的雙重壓力,可能會承受更大的資金流出壓力。

圖表43:一些雙赤字國家如阿根廷、土耳其等在金融條件上升背景下可能面對外匯儲備受損和再融資困難的雙重壓力,有違約風險

資料來源:Bloomberg,Ourworldindata,Haver,中金公司研究部

綜合上文分析,我們可以看出,在整體流動性拐點和全球緊縮週期環境中,金融條件和利率快速走高造成了一定壓力,但目前從流動性、利差和償付等各項指標看距離此前危機程度仍有一定距離。

不過,考慮到未來緊縮在通脹有效回落前仍將維持相當強度(從目前加息路徑看三四季度都仍是強約束),因此我們仍需要關注金融市場劇烈動盪後誘發的流動性衝擊、以及從償付角度資產負債表較爲脆弱的薄弱環節的風險敞口。

相關股票

海外:更大的緊縮壓力,更小的騰挪空間

uSMART盈立智投 06-13 14:33

中金:超預期通脹的連鎖反應有哪些?

uSMART盈立智投 06-15 09:57

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641