大行每日評級 | 與騰訊重續戰略合作,高盛稱京東風險回報吸引

uSMART盈立智投 06-30 17:07

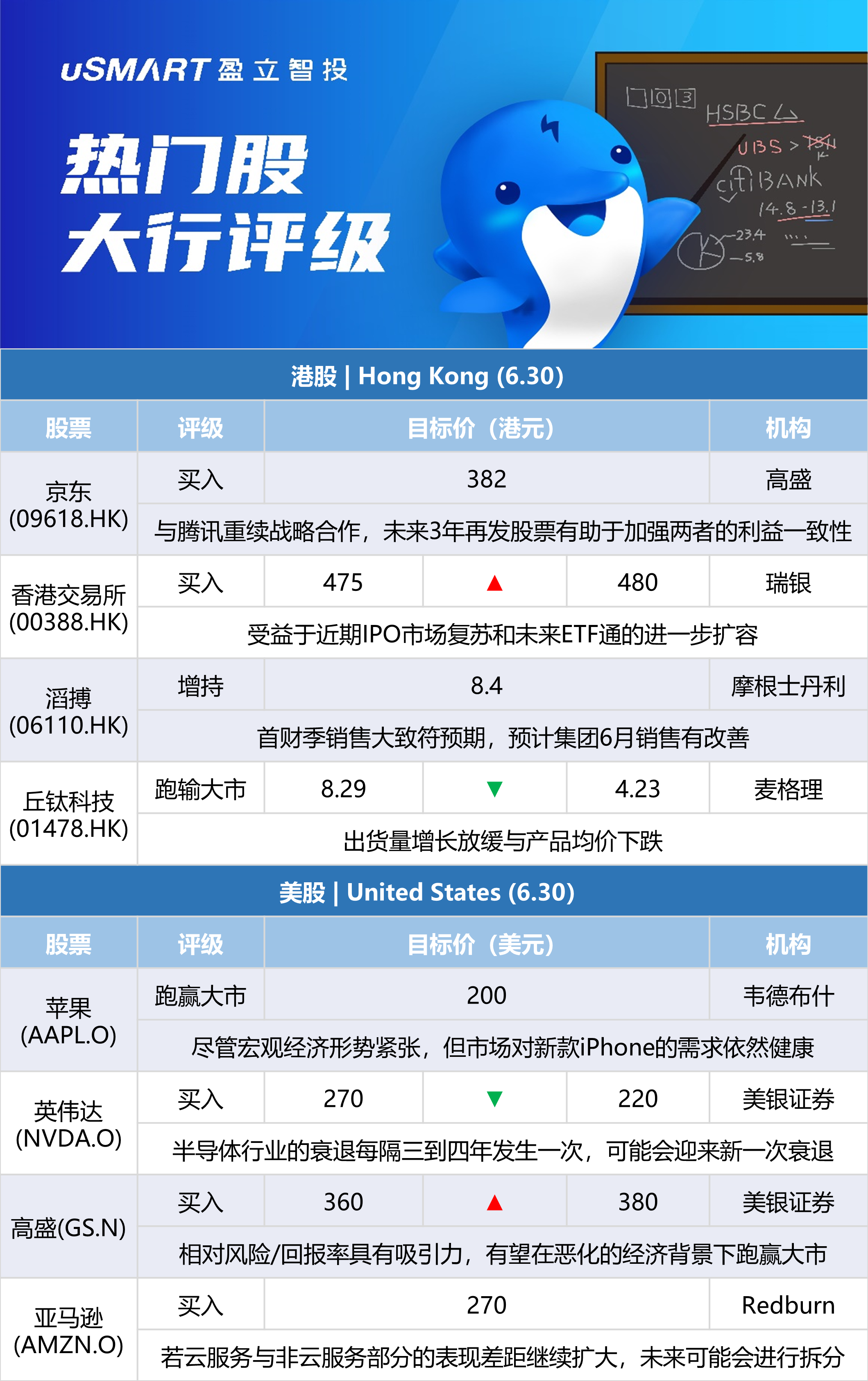

高盛:與騰訊重續戰略合作 京東(09618.HK)風險回報吸引 續列爲確信買入名單

高盛發研報指,騰訊控股(00700.HK)與京東宣佈重續戰略合作協議。京東在未來三年將向騰訊發行A類普通股,作爲對價一部分,最高可達2.2億美元,但並未披露全部協議金額。高盛指,雖然騰訊今年3月以實物形式向股東分派京東股份,但目前騰訊仍持有京東約2.3%股權,認爲未來三年再發行股票將有助於加強騰訊與京東之間的利益一致性。高盛認爲京東的風險回報具有吸引力,給予目標價382港元,維持買入評級,續列確信買入名單。

摩根士丹利:將兗煤澳大利亞(03668.HK)目標價由29.13港元上調至32.21港元 評級與大市同步

大摩發表報告,將兗煤澳大利亞目標價上調至32.21港元,以反映最新煤炭價格預測,評級與大市同步。報告指,地緣政治緊張局勢加劇,造成全球能源價格上升,對2022年至2023年的NEWC動力煤指數預測由每噸255美元和163美元,分別升至每噸325美元和244美元。同時將兗煤澳大利亞2022年至2024年的淨利潤預測分別升14.4%、13.6%、11.4%。

麥格理:將丘鈦科技(01478.HK)評級由跑贏大市降至跑輸大市 目標價由8.29港元降至4.23港元

麥格理髮研報指,丘鈦科技披露旗下崑山丘鈦中國上半年業績預測,預計攝像頭模組收入按年跌21%,較該行及市場預期低24%及19%。該行預期,高端Android終端需求疲軟、智能手機相機規格降級週期及激烈的價格競爭情況,將延續至今年下半年。由於丘鈦出貨量增長放緩與產品均價下跌,該行對其2022至2024財年的純利預測分別下調45%、55%及48%,目標價削49%降至4.23港元,評級一舉降至跑輸大市。

瑞士信貸:將蒙牛乳業(02319.HK)目標價由58港元下調至48港元 評級跑贏大市

瑞信發表報告,對蒙牛今明兩年的盈利預測下調5%,以反映近期疫情復甦後的疲軟需求。目標價相應下調至48港元,以反映更保守的利潤率預測。瑞信預計,2021年至25年,蒙牛的銷售和利潤複合年均增長率爲10%及16%,支持因素包括快速增長的新興品類、在高端常溫牛奶領域的穩固地位以及經營利潤率持續改善。

瑞銀:將滔搏(06110.HK)目標價由7.9港元上調至8.3港元 評級買入

瑞銀髮研報指,滔搏今年首財季零售及批發業務總銷售額按年下降超過20%,基本符合該行預期。期內零售渠道銷售跌幅少於批發業務,主要由於受到物流鏈中斷的影響較小,以及線上銷售增長所抵銷。首財季門店客流大減30%至40%,跌幅至6月份收窄至個位數,銷售趨勢亦相似,同時“618”購物節銷售強勁增長,庫存水平亦有所改善。該行將滔搏2023財年淨利潤預測略微下調2%,但基於較低的貝塔係數,將目標價上調至8.3港元。

摩根士丹利:維持滔搏(06110.HK)增持評級 首財季銷售大致符預期

摩根士丹利發表報告指,滔搏截至今年5月底止首財季的銷售按年跌介乎25%至29%,大致符合該行預期,其中零售渠道下跌介乎23%至27%,跌幅低於批發業務,主因後者在出貨及物流面對更多挑戰。該行預期,集團6月銷售有改善,跌幅料收窄至高單位數,當中6月下半月的按年跌幅明顯較首財季收窄。大摩維持對滔搏評級,目標價8.4港元。

瑞銀:將香港交易所(00388.HK)由475港元上調至480港元 評級買入

瑞銀髮表報告指,ETF通將於下週一(7月4日)開始交易,料對港交所近期的收入貢獻將在1%以內,若未來進一步擴容,將加強港交所作爲中國和全球市場之間橋樑的作用。瑞銀估計,港交所第二季稅後淨利潤爲26億港元,按年降5%,因日均成交料按年跌14%,但部分被HIBOR上升帶來的投資收益所抵銷。該行指,近期IPO市場已出現復甦跡象,而港交所的投資收入應該會受惠於HIBOR上升,對整體收入產生中等程度支持。瑞銀上調今年全年日均成交預測7%,並升今年港交所稅後淨利潤預測6%。

韋德布什:維持蘋果(AAPL.O)跑贏大市評級 目標價200美元

韋德布什分析師Dan Ives維持對蘋果的跑贏大市評級和200美元的目標價。該分析師預計,供應鏈短缺問題或將導致蘋果本季度營收減少40億到80億美元,該降幅將在本季度達到峯值,供應鏈短缺將隨着新款iPhone的推出而逐漸緩解。Ives認爲,iPhone 14的初始銷量和產量計劃將與iPhone 13持平或略高於iPhone 13,顯示出市場需求仍然強勁。儘管宏觀經濟形勢緊張,但市場對新款iPhone的需求依然健康。他還表示,蘋果服務業務收入將被看作關鍵的營收來源,今年收入或將達800億美元。此外,蘋果當前的風險/回報水平具有吸引力。

Redburn:重新覆蓋亞馬遜(AMZN.O),予其買入評級和270美元的目標價

Redburn分析師Alex Haissl重新覆蓋亞馬遜(AMZN.O),予其買入評級和270美元的目標價。他認爲,亞馬遜雲服務(AWS)價值3萬億美元,“幾乎是亞馬遜目前市值的3倍”。亞馬遜雲服務部門的成本和技術領導力推動了該公司在幾乎所有領域的市場份額增長。Haissl認爲,雖然目前分離亞馬遜雲服務部門“可能不在考慮之列”,但如果其與非雲服務部分的表現差距繼續擴大,未來可能會進行拆分。

Piper Sandler:將Affirm(AFRM.O)目標價下調至28美元,維持中性評級

Piper Sandler分析師Kevin Barker將對Affirm的目標價從32美元下調至28美元,但維持對該股的中性評級。該分析師認爲,在過去幾個月中,消費者貸款服務公司交易量下降的原因是市場越發擔憂未來12-18個月內可能出現經濟衰退。該分析師認爲,爲了股東和公司的最佳利益,這類公司應該開始建立或保存儲備金和/或資本,以便在潛在的經濟衰退前取得先機。他降低了對消費者金融行業的預期,以反映當前的經濟狀況。

美銀證券:將高盛(GS.N)評級上調至買入,目標價上調至380美元

美銀證券分析師Ebrahim Poonawala將對高盛的評級從中性上調至買入,目標價從360美元上調至380美元。他指出,此次評級變化並不代表銀行股的前景普遍改善,而是基於高盛本身具有吸引力的相對風險/回報率。他認爲,該股有望在惡化的經濟背景下跑贏大市,而經濟情況可能對“重資產負債表貸款的其他銀行業同行”的每股盈利展望造成更實質性的影響。

Argus:首予阿斯麥(ASML.O)買入評級和590美元的目標價

Argus分析師Jim Kelleher首次覆蓋阿斯麥,予其買入評級和590美元的目標價。Kelleher看好該公司,因爲市場對先進的半導體資本設備解決方案的需求不斷增長,且行業環境健康。該分析師還指出,供應短缺已經影響到阿斯麥履行訂單的能力,但其已經通過增加產能並採用快速發貨系統來應對該問題。他還指出,阿斯麥的訂單量非常強勁,公司不斷擴大的規模有助於提高利潤率。

蒙特利爾銀行:維持對聯邦快遞(FDX.N)的與大市持平評級 目標價270美元

蒙特利爾銀行分析師Fadi Chamoun維持對聯邦快遞的與大市持平評級和270美元的目標價。此前該公司發佈了關於2025財年的長期指引。Chamoun在一份研究報告中告訴投資者,到2025財年,位於指引區間中值的目標每股盈利約爲32.6美元,遠遠高於共識預期的28.77美元,投資資本回報率(ROIC)的改善和較低的資本強度也將對較高的現金流提供支持。他補充說,提高收入質量和技術水平以推動服務和網絡效率似乎是關鍵,此次發佈的最新指引可能會爲投資者所接受。

匯豐:上調攜程(TCOM.O)目標價至35美元 評級買入

匯豐研究發表研究報告指,攜程截至今年3月底止首季業績優於預期,主要來自成本控制及強勁海外收入增長所推動;疫情將影響次季業績。惟該行指出,疫情打擊公司3月至5月份營運,預期第二季業績將受壓,本地及短途旅遊需求仍有支持。防疫政策放寬後,酒店預訂量和航班量有所回升,行業出現復甦跡象,出境旅遊將受到帶動,成爲主要催化劑。該行將今年全年攜程收入預測下調8%,但將2023至2024年預測分別上調8%及12%,並將2023至2024年non-GAAP淨利潤預測上調24%及6%,反映成本控制措施奏效預期,重申買入評級,美股目標價從30美元上調至35美元。

美銀證券:將英偉達(NVDA.O)目標價下調至220美元,維持買入評級

美銀證券分析師Vivek Arya將對英偉達的目標價從270美元下調至220美元,並維持對該股的買入評級。Arya在一份研究報告中告訴投資者,半導體行業的衰退每隔三到四年就會發生一次,我們可能會迎來新一次衰退。該分析師表示,全球貨幣政策收緊、地緣政治動盪以及消費者情緒疲軟,可能會在2022年下半年和2023年對芯片需求造成壓力。然而,更豐富的非消費類組合、穩健的定價、不斷擴大的內容和受限的供應將對現況提供緩衝。他將對2022年半導體行業的銷售額預期下調至6080億美元,並將2023年銷售額預期下調至6040億美元。

摩根士丹利:將Upstart(UPST.O)評級下調至減配,目標價從88美元下調至19美元

摩根士丹利分析師James Faucette將Upstart的評級從持股觀望下調至減配,目標價從88美元下調至19美元。該分析師表示,Upstart“不斷惡化”的相對承銷業績和機構合作者不斷增加的回報需求,使他對該股的觀點轉變爲逐漸負面。他認爲,隨着Upstart平臺的週期性受到考驗,其預期和估值都有下行風險。

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641