從“專精特新”看諾誠健華(9969.HK/688428.SH)投資邏輯

9月1日,諾誠健華醫藥有限公司(簡稱“諾誠健華”)披露招股意向書,擬發行26464.8217萬股,這意味着創新藥頭部企業諾誠健華即將成為“A+H”兩地上市藥企。這家已被評定為“專精特新”小巨人的企業有何特別之處?其投資邏輯值得一觀!

生物醫藥板塊:向“中國創造”邁進

“專精特新”概念最早於 2011 年 7 月由時任工信部總工程師朱宏任在《中國產業發展和產業政策報吿(2011)》新聞發佈會上提出,報吿指出要大力推動中小企業向“專精特新”方向發展,即專業、精細管理、特色和創新。

之所以提出“專精特新”概念,背後考量來自於由“中國製造”向“中國創造”轉型中需求的迫切性。

在貿易摩擦背景下,部分製造業“卡脖子”領域存在進口依賴度較高等問題,核心零部件等國產替代需求愈發強烈。根據《中國製造2025》指引顯示,到2025年70%的核心基礎零部件、關鍵基礎材料實現自主保障。

具體到細分領域來看,生物醫藥以及高性能醫療器械產品作為製造強國戰略十大重點領域,有望在政策紅利下構建新發展格局,走向國產替代甚至醫藥與醫療器械領域的“中國創造”之路,也是長期投資的底層邏輯與保障。

圖表一:工業“四基”、製造強國戰略十大重點領域

數據來源:中國政府網,格隆彙整理

“專精特新”小巨人:構建核心競爭壁壘

值得注意的是,在頂層設計鼓勵自主創新的大環境下,在生物醫藥領域中跑出來了一家創新藥企新秀,那就是被評定成為北京市“專精特新”小巨人的諾誠健華。

在諾誠健華即將登陸科創板之際,筆者認為,可以從“專精特新”的四個維度來公司投資邏輯主線。

首先,專,即“專業化”,強調“主營業務專注專業”。這一點,考察的是企業是否專注核心業務,具備專業化生產、服務和協作配套的能力,產品和服務在產業鏈某個環節處於優勢地位。而對於生物醫藥領域企業而言,則是需要看兩方面,一則是科研團隊背景是否強大,另一方面則是看公司佈局領域情況。

成立於2015年的諾誠健華,核心產品主要佈局在實體瘤、血液瘤以及自身免疫性疾病領域,不僅面對中國市場,而是放眼全球,從研發到商業化均做好國際化準備工作。

從科研團隊來看,公司擁有前默克美國早期臨牀研發負責人/前保諾科技CEO崔霽松博士、全球知名的結構生物學家施一公博士、癌症基因組學專家張澤民博士和擁有20餘年藥物發現經驗的陳向陽博士等科學家支持。公司在眾多世界級頂級科學家帶領下,在藥物發現、臨牀開發、業務開發以及商業化方面具有出色的歷史成績。

其次,精,即“精細化”,強調“經營管理精細高效”。這一點考察的是企業是否經營精細高效,在細分市場中佔據優勢,形成核心競爭力。而對於生物醫藥領域而言,可以通過商業化速度來觀察。

值得注意的是,諾誠健華在商業化進度之快實屬難得,打破業界記錄。

以公司核心產品奧布替尼(宜諾凱®)為例,適應症復發難治套細胞淋巴瘤(MCL)、復發難治慢性淋巴細胞白血病(CLL)/小淋巴細胞淋巴瘤(SLL)已獲批上市。其中,自第一例患者入組到公司遞交NDA申請僅用時1.5年,而自第一例患者入組到拿到NDA批文也僅2.5年。

如此高效的商業化進程,配合公司強大的商業化團隊正在快速滲透市場。截至2022年6月30日,奧布替尼已經滲透超過260個城市,覆蓋超1000家醫院,教育超5000名醫生,併成功納入國家醫保目錄。與此同時,奧布替尼憑藉優秀的診療效果被納入2021CSCO淋巴瘤診療指南。

此外,公司也為後醫保時代做好銷售增量的充分準備,積極推動進院工作,醫保政策在地方迅速落實。

此外,特,即“特色化”,強調“產品服務獨具特色”。這一點考察的是企業是否針對特定市場或者特定消費羣體,具有獨特性、獨有性、獨家生產特點,有較強影響力和品牌知名度。在創新藥PK進入下半場中,是否具有差異化成為核心競爭力的關鍵因素。

在差異化上可以稱諾誠健華為創新藥的典型案例。公司核心產品奧布替尼(宜諾凱®)就是Best-in-Class產品,並且憑藉優秀的臨牀表現,獲得全球藥企巨頭認可,從而成功走出國門,劍指全球市場。

例如,公司與多發性硬化症(MS)領域的全球神經病學領導者渤健(Biogen)就奧布替尼治療多發性硬化(MS)達成合作,已於2021年9月收到渤健1.25億美元首付款,還將有望獲得最多高達8.125億美元的潛在臨牀開發里程碑和商業里程碑付款,以及潛在未來的銷售分成創下了小分子首付款“出海”新紀錄。

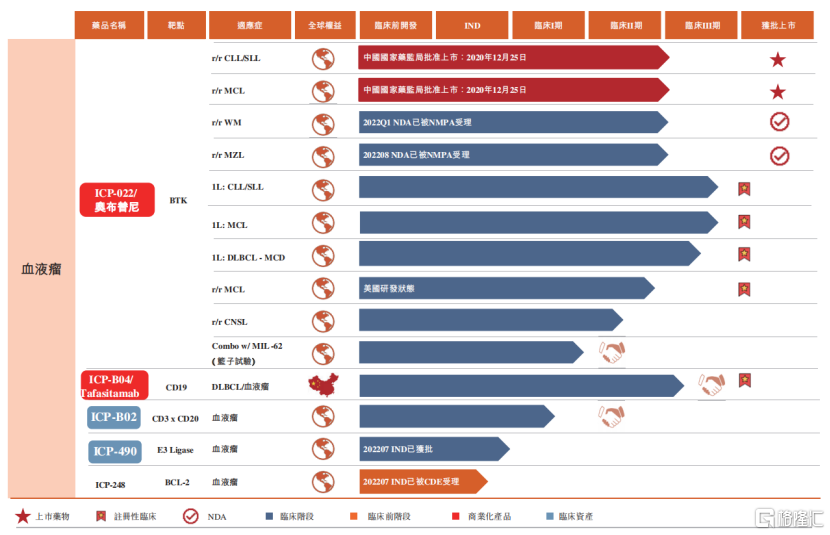

在奧布替尼之後,公司積極佈局新一代藥物分子和靶點,目前已有12款產品在臨牀開發階段,包括:

(1)在血液瘤領域繼續深耕,致力於成為行業領導者,諾誠健華已經佈局奧布替尼(BTK抑制劑)、tafasitamab(靶向CD19單抗)、ICP-B02(CD20xCD3雙特異性抗體)、ICP-248(BCL2抑制劑)和ICP-490(分子膠) 在內多種藥物組合,為血液瘤提供更多更好的治療選擇,尤其在DLBCL這樣的大適應症深度佈局;

(2)在實體瘤和自免領域執行精準化和差異化佈局,在競爭格局較好的靶點中尋求同類最佳/首創機會。未來3-5年有望看到這些產品在臨牀中推進、甚至獲批上市,成為重要的股價中長期催化劑。

最後,新,即“新穎化”,強調“創新能力成果顯著”。這一點,考察的是企業是否具備持續創新能力,並取得比較明顯的成效,具有良好的發展潛力。對於創新藥企而言,則是應當關注公司的在研產品管線情況,這將決定了公司未來業績兑現進度以及市場前景情況。

對於諾誠健華,公司在研產品管線豐富,市場空間廣闊,頗有看點。截至公司披露最新招股書日期為止,公司核心重磅產品奧布替尼(宜諾凱®)在獲得國家藥監局附條件批准上市並被納入國家醫保目錄,12款產品處於 I/II/III 期臨牀試驗階段,4 款產品處於臨牀前階段,超30項臨牀項目正在進行中,其中不乏多個前景廣闊的熱門靶點。

圖表二:公司產品管線圖

數據來源:公司官網,格隆彙整理

諾誠健華的管線也引起國際學術會議的高度關注,如2022年歐洲風濕病學大會(EULAR)、2022年美國臨牀腫瘤學會(ASCO)年會和第27屆歐洲血液學協會(EHA)年會。公司多項管線的最新數據陸續公佈亮相,研究摘要入選為重磅口頭報吿、壁報或口頭報吿,研究數據均表現出良好的療效、安全性和耐受性,受到業界關注。

自我造血能力強

實際上,隨着2021年諾誠健華進入商業化元年後,諾誠健華財務狀況正在大幅改善,向Biopharma邁進。

根據公司招股書顯示,在奧布替尼銷售以及BD合作帶來的知識產權轉讓與研發服務收入後,2022上半年公司營業收入大幅提升至2.46億元。同時,歸母淨利潤虧損大幅改善,由2019年虧損21億元大幅收窄至2022上半年4.46億元(扣除匯兑損益為2.86億元)。

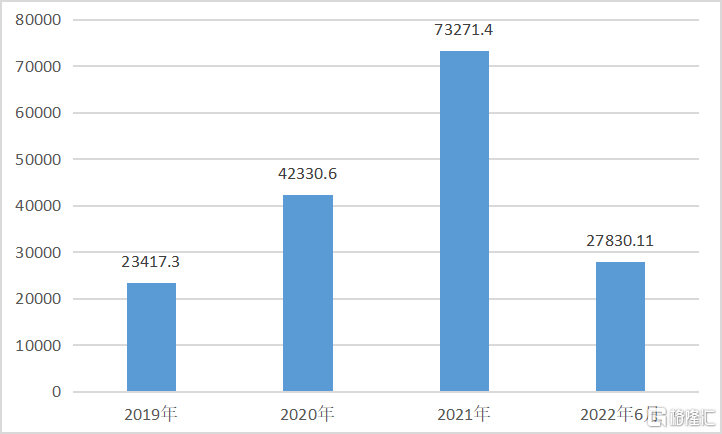

在年內虧損收窄的同時,諾誠健華還在加大研發上的投入。根據招股書數據顯示,公司近年來研發費用持續擴大,2022上半年研發支出2.74億元,同比增長48.11%。

圖表四:公司研發投入(萬元)

數據來源:公司招股書,格隆彙整理

小結

摩根大通在最新的策略會中指出,全球股市面臨阻力,相較於其他地區而言,中國估值仍極低,寬鬆的政策讓中國處於非常有利地位,使得中國成為目前全球首選的股市之一。

如何在上千上市企業中選擇優質標的,入選“專精特新”名單中的企業或許是一個不錯的考量維度。諾誠健華作為在創新藥賽道上的佼佼者,憑藉差異化創新外加國際化佈局,正一步步走向國家級“專精特新”小巨人。

從長遠來看,在頂層設計鼓勵創新研發的風口下,諾誠健華一系列創新在研產品有望持續兑現,加速邁向Bio pharma,值得期待。