如何看巴菲特加西方石油,減比亞迪?

本文來自格隆匯專欄:李美岑投資策略,作者:李美岑 張日升 任緣

核心觀點

近期伯克希爾哈撒韋的兩則交易引發市場的熱議:一方面,2月底至今巴菲特持續買入“舊能源”方向的西方石油,且已經呈現全面收購態勢;另一方面,巴菲特減倉持有長達14年、“新能源”方向的比亞迪。

巴菲特加倉“舊能源”、減倉“新能源”是否意味“舊能源>新能源”,或者“新能源”存在風險?事實上不是,回顧過去二十年巴菲特交易:

1)巴菲特重倉“新舊能源”,是長期看好能源轉型的時代政經主題。

2)巴菲特圍繞着“新舊能源”倉位切換,更多反映其個股審美,“不適合”並非“不優秀”。

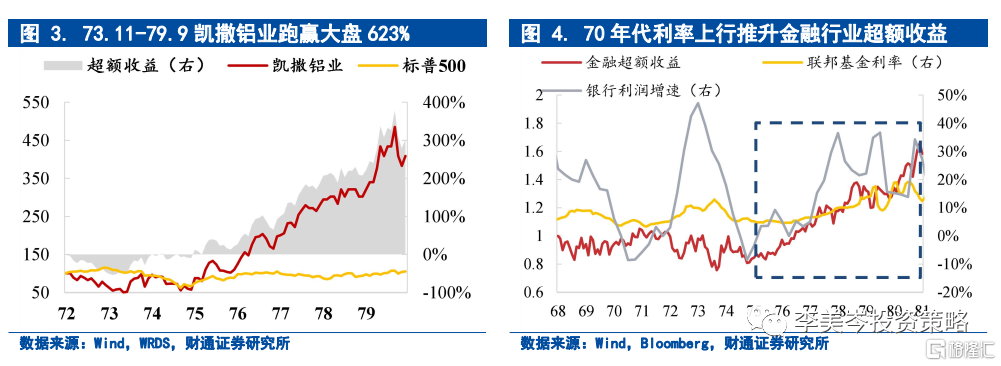

巴菲特交易邏輯之一:對時代政經主題總有超越常人的預判和押注,不但找準主題和方向,而且下長注、下重注。

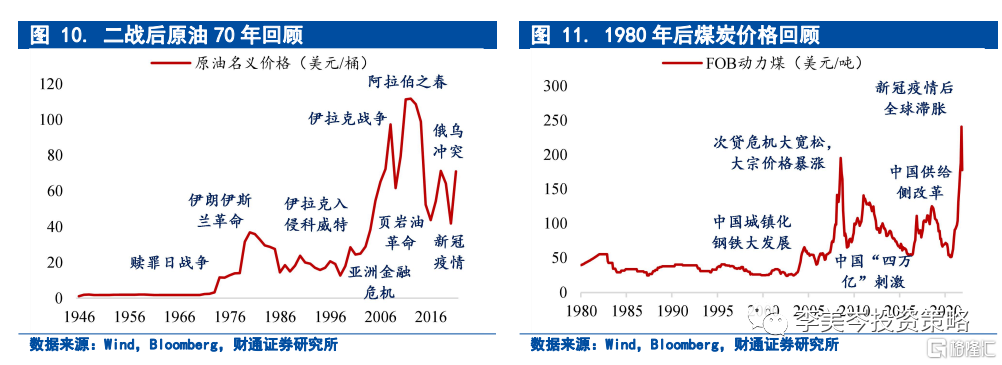

1)70年代和2018年下注“滯脹”,抄底原材料和大金融。70年代巴菲特抄底凱撒鋁業盈利600%;80年代初押注滯脹加息,重倉保險金融業;2018年特朗普任內,減税通脹飆升、美聯儲加息,巴菲特大舉加倉銀行;本輪新冠疫情和俄烏衝突引發mini滯脹,巴菲特進一步加倉各類原油公司。

2)在小布什任內重倉中國石油,享受共和黨石油政策和中國紅利。小布什政府一是為石油集團利益介入中東地緣政治推高油價,二是推動中國進入全球貿易和金融體系,優質銀行石油國企境外上市引入外資戰投。02-07年,巴菲特成為中國石油第二大股東獲益700%,享受中國城鎮化和全球化紅利。

3)奧巴馬和拜登任內重倉“能源轉型”,受益於民主黨環保能源政策。西方各國先後加入全球能源轉型大潮,能源轉型下“新舊能源”都迎來重大投資機會。2009年巴菲特買入全球新能源車、電池龍頭比亞迪,長期持有獲利超30倍。傳統能源在能源轉型和能源供需缺口的背景下,也迎來長期投資機會。

巴菲特交易邏輯之二:需要符合其個股審美。

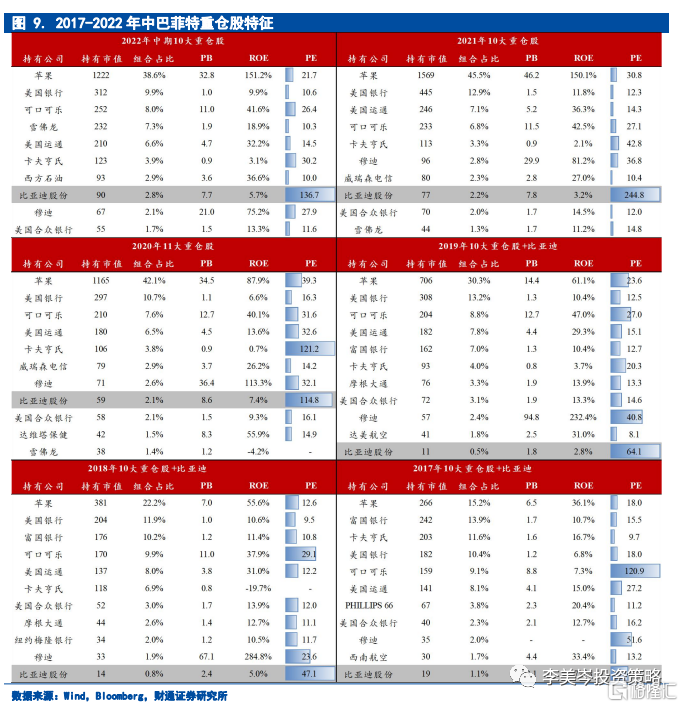

巴菲特的重倉股特徵是護城河深(ROE穩定在15%上下)、安全邊際足(PE往往在20x左右)。買入比亞迪是巴菲特持倉中較為另類的一項投資,是少有的、對於爆發成長性行業的投資,表明其對於新能源行業的長期看好。此次減持是在公司大幅上漲後的部分盈利兑現,符合其自身投資框架和個股審美。

如何看待巴菲特加倉西方石油?重視傳統能源長期機會。

1)巴菲特經歷過70年代大滯脹,根據長期投資經驗和獲得的美國保守派信息,持續看好油價、收購西方石油公司,與曾經重倉中國石油相似。

2)供需缺口難緩和。頁巖油是全球原油供給的彈性部分,但擴產依賴信用債市場,近3年是頁巖油債務到期時點,而金融條件卻在收緊,難以增產。

3)最值得關注的一點:頁巖油革命讓美國成為全球最大石油生產國之一,從油價受損轉向油價受益,全球主要原油生產方樂於維持油價高位。

如何看待巴菲特減倉比亞迪?“不適合”並非“不優秀”。

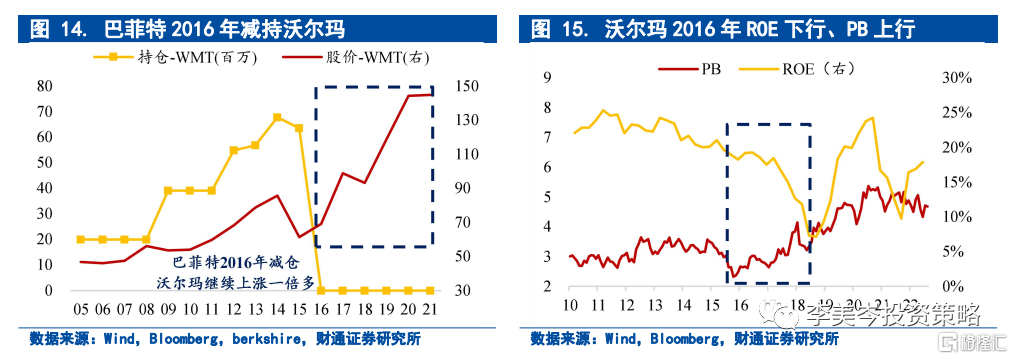

被巴菲特減持的比亞迪也不用過度悲觀,決策可能更多出於巴菲特自身的投資框架和個股審美,“不適合”並非“不優秀”。2016年被巴菲特減倉的沃爾瑪(與亞馬遜線上競爭而ROE回落)和寶潔公司(此前PB上升幅度過大),後續ROE和股價依然實現大幅上漲。

風險提示:

1)國內疫情反覆,影響經濟復甦;2)海外加息幅度超預期。

正文

1.巴菲特加倉西方石油,減倉比亞迪

年中以來,伯克希爾哈撒韋的兩則交易引發市場的熱議:一方面,2月底至今巴菲特持續買入“舊能源”方向的西方石油,且已經呈現全面收購態勢;另一方面,巴菲特減倉持有長達14年、“新能源”方向的比亞迪。具體而言:

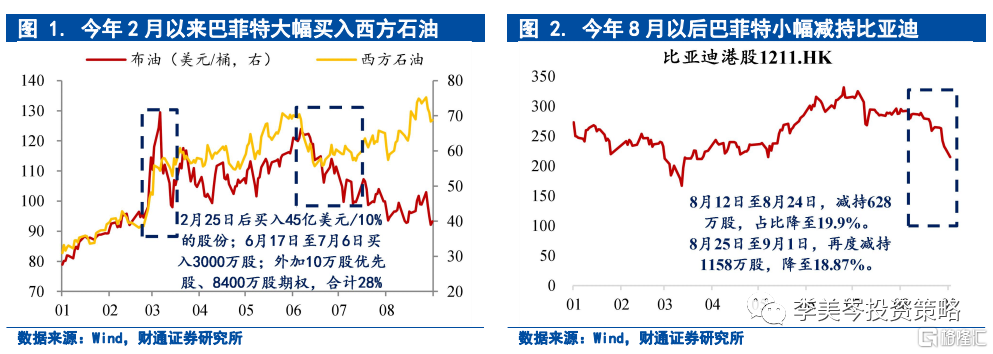

2月底西方石油21Q4財報會後,巴菲特開始大舉加倉西方石油。5天內,買入45億美元、近10%股份;6月17日至7月6日,買入3000萬股,外加10萬優先股、8400萬認股權證,合計約28%。8月19日,伯克希爾哈撒韋獲得美國聯邦能源管理委員批准,西方石油的可購買股份上限升至50%。

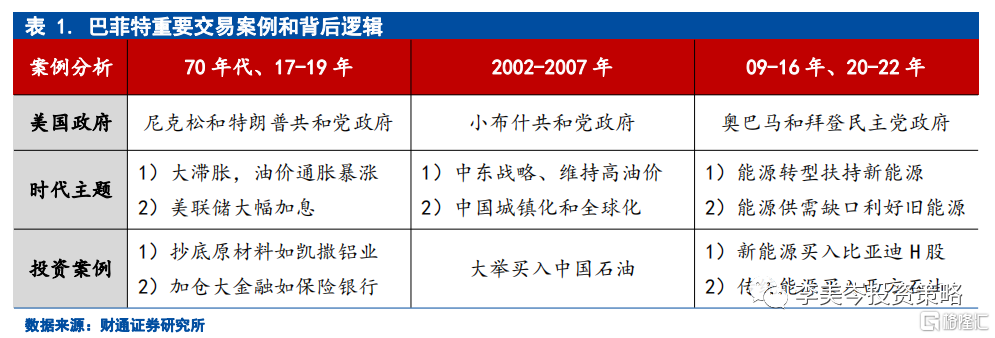

8月比亞迪公佈22Q2財報前後,巴菲特小幅減持比亞迪。8月12日至8月24日,巴菲特出售比亞迪H股628萬股,佔比從20.5%降至19.9%。8月25日至9月1日,減持1158萬股,持股降至18.9%。截至9月2日,累計減持1786萬股、約48億港元,股數從2.25億降至2.07億股。

巴菲特加倉“舊能源”、減倉“新能源”是否意味“舊能源>新能源”,或者“新能源”存在一定風險?我們認為並不是,回顧巴菲特的交易案例和邏輯:

1)巴菲特關於“新舊能源”交易,是對於時代政經主題的長期下注。2002年買入中國石油享受共和黨石油政策和中國城鎮化全球化紅利;2009年買入比亞迪,契合民主黨新能源政策和能源革命;近年來加倉全球能源轉型主題並長期看好。

2)巴菲特圍繞着“新舊能源”的倉位切換,可能反映其個股審美,“不適合”並非“不優秀”。巴菲特偏好高ROE護城河深、估值相對偏低安全邊際充足的公司,當公司ROE變化或者估值漲上去後,不再適合巴菲特審美,但並不代表公司不優秀,例如2016年減持沃爾瑪和寶潔,兩家公司仍然大幅上漲、再創新高。

2.巴菲特交易邏輯之一:長期下注時代政經主題

回顧巴菲特重大投資案例和交易邏輯,我們發現巴菲特對於時代政經主題總有超越常人的預判和押注,不但找準主題和方向,還長期下重注,獲取超額收益。

(一)70年代和2018年下注“滯脹”,抄底原材料和大金融。

70年代美股十年不漲,巴菲特卻取得近10倍回報,離不開其抄底原材料和大金融(《巴菲特和彼得林奇如何贏在1970s?——70年代的投資巨星》)。

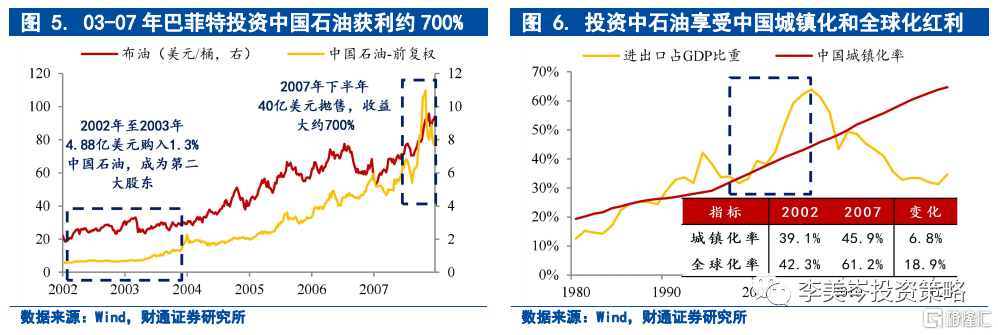

1)第一次石油危機後巴菲特抄底凱撒鋁業,盈利超600%。1973年石油危機爆發後,成本激增、工業停滯,凱撒鋁業下跌41%,市盈率跌落到4.5倍,巴菲特隨後開始佈局。1977年美國工業生產進入第二個頂峯時,巴菲特以6%的倉位持有凱撒鋁業3%的股權,持有成本78萬美元、市值604萬美元,累計收益率674%;至1980年,巴菲特從凱撒鋁業獲利1000萬美元。

2)80年代初,美聯儲大幅抬升利率壓制通脹,巴菲特大舉配置保險和金融。1980年,美聯儲為了抑制經濟過熱,猛踩剎車,把利率提高到了歷史最高水平。經濟衰退、股市盈利估值雙殺,但巴菲特憑藉對於大金融的配置不但沒有虧損,反而實現高雙位數回報。巴菲特在1978年至1979年持有伊利諾斯國民銀行,創造了426、503萬美元淨利潤。巴菲特還重倉受益於“嬰兒潮”和利率上行的國民保險公司、政府僱員保險公司,實現槓桿抄底。

3)經歷過70年代“大滯脹”,讓巴菲特敢於在Mini滯脹加倉週期和金融。2018年特朗普任內,美國因為減税和財政刺激通脹急速上行,巴菲特大舉加倉美國銀行業;本輪新冠疫情和俄烏衝突,推動巴菲特進一步加倉各類原油公司。

(二)在小布什任內重倉中國石油,享受共和黨石油政策和中國紅利。

2002-2007年,巴菲特在小布什任內重倉中國石油,獲得超700%收益。巴菲特於2002年至2003年花費4.9億美元買入中國石油1.3%港股股票、成為第二大股東。此後原油價格一路上行,中國石油市值從370億美元攀升至2007年的2750億美元,同年巴菲特以40億美元清倉中國石油,收益超700%。

巴菲特能夠在這段時間內重倉中國石油收穫鉅額回報,體現其對於彼時兩大時代政經主題的精準判斷:一是小布什政府為石油集團利益介入中東地緣政治維繫高油價,二是小布什政府推動中國進入全球貿易和金融體系。

1)布什家族與石油利益集團關係密切,任內積極介入中東地緣政治,維繫高油價。“911”事件後,小布什政府在副總統切尼的謀劃下,發動伊拉克戰爭,疊加大寬鬆推動全球經濟強力復甦,油價從2002年的20美元附近上漲至2008年的150美元左右,成為石油企業表現的第一驅動力。

2)小布什政府任內對外政策的第二大重要方向是推動中國進入全球貿易體系,中國崛起成為油價強勁的第二大驅動力。21世紀後中國加入WTO,開啟高速城鎮化和全球化進程,世界原油需求大幅提升。中國在融入世界的過程中不但放開經常賬户,也打開資本賬户,允許銀行石油等優質國企海外上市,並引入海外資本作為戰略投資者,這也是巴菲特投資中國石油的重要背景。

(三)奧巴馬和拜登任內重倉“能源轉型”,受益於民主黨環保能源政策。

2009年巴菲特買入全球新能源車、電池龍頭比亞迪,長期持有獲利超30倍。2008年9月巴菲特以每股8港元購入2.25億比亞迪H股,此後14年間巴菲特一直維持2.25億股數,直到今年8月首次披露減倉,至9月2日累計減持1786萬股、約48億港元,平均售價270港元,獲利超3000%。

西方各國加入全球能源轉型大潮,能源轉型下“新舊能源”都迎來重大投資機會。民主黨奧巴馬和拜登政府在環保新能源政策領域大舉發力,並且推動西方各國也加入碳減排等議題,在全球新能源轉型的大旗之下,比亞迪為代表的全球新能源公司取得了豐厚回報。除了新能源方向,傳統能源在能源轉型和能源供需缺口的背景下,大宗能源價格不斷上行並維持高位,傳統能源企業也迎來長期投資機會。

3.巴菲特交易邏輯之二:需要符合其個股審美

巴菲特的重倉股偏好高ROE/護城河深、估值相對偏低/安全邊際充足,從過去持倉來看,買入比亞迪其實是巴菲特持倉中較為另類的一項投資:1)除去盈利不穩定的年份和大規模回購的公司,巴菲特重倉股的PE往往在20x左右,ROE穩定在15%上下。2)比亞迪是巴菲特少有的、對於爆發成長性行業的投資,表明其此前對於新能源行業的長期看好,此次減持則是在公司大幅上漲後的部分盈利兑現,也符合其傳統持倉的個股審美和投資框架。

4.如何看待巴菲特加倉西方石油?重視傳統能源長期機會

當前原油價格類似1970s,長期價格中樞可能抬升,重視傳統能源長期機會。

1)巴菲特根據長期投資經驗和獲得的美國保守派信息,持續看好油價、加倉西方石油公司,值得我們參考。巴菲特經歷過70年代的大滯脹時期,同時具有大量美國保守派的相關信息,本輪收購西方石油公司與重倉中國石油相似。

2)美國頁巖油難擴產,全球原油供給不具備彈性。頁巖油是全球原油供給的彈性部分,但擴產依賴信用債市場,近3年是頁巖油債務到期時點,而金融條件卻在收緊,所以難以增產。

3)最值得關注的一點:頁巖油革命讓美國成為全球最大石油生產國之一,從油價受損轉向油價受益,全球主要原油生產方都樂於看到油價維持高位。

5.如何看待巴菲特減倉比亞迪?“不適合”並非“不優秀”

被巴菲特減持的比亞迪也不用過度悲觀,決策可能更多出於巴菲特自身的投資框架和個股審美,“不適合”並非“不優秀”,例如2016年被巴菲特減倉的沃爾瑪(ROE回落)和寶潔公司(PB大幅上升),後續股價依然實現大幅上漲。

1)2016年,沃爾瑪與亞馬遜展開線上市場競爭,ROE從2015年3月21.0%震盪下滑至2016年9月18.6%,巴菲特持倉由2014年6800萬股減至2016年第三季度僅1000萬股。隨後沃爾瑪的ROE和股價全面回升。

2)寶潔公司市淨率從2012年的2.5x一路上漲到3.5x左右,ROE卻有所下降,巴菲特陸續減持、2016年全部清倉。巴菲特賣出後寶潔公司展開一系列資本運作,PB和ROE全面上行,推動股價漲幅翻倍。

風險提示:

1)國內疫情反覆,影響經濟復甦;2)海外加息幅度超預期。