省間電力現貨價格高企,誰在受益?

本文來自:郭麗麗的研究札記,作者:郭麗麗

本週專題

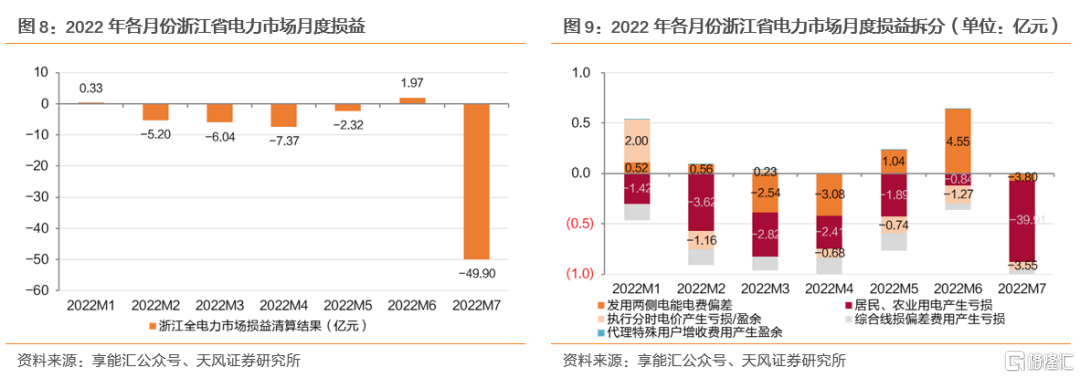

7月浙江省電力市場總體虧損49.9億元,較上月(盈餘1.97億元)環比下降26倍。本週我們從浙江電力市場的虧損為起點,溯源省間電力交易中的受益方。

核心觀點

▍省間電力現貨推動電力餘缺互濟,促進能源優化配置

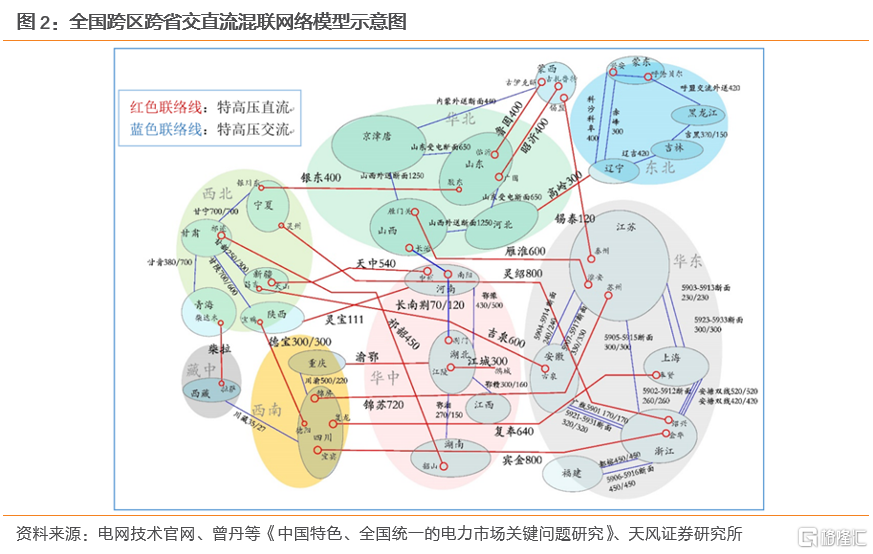

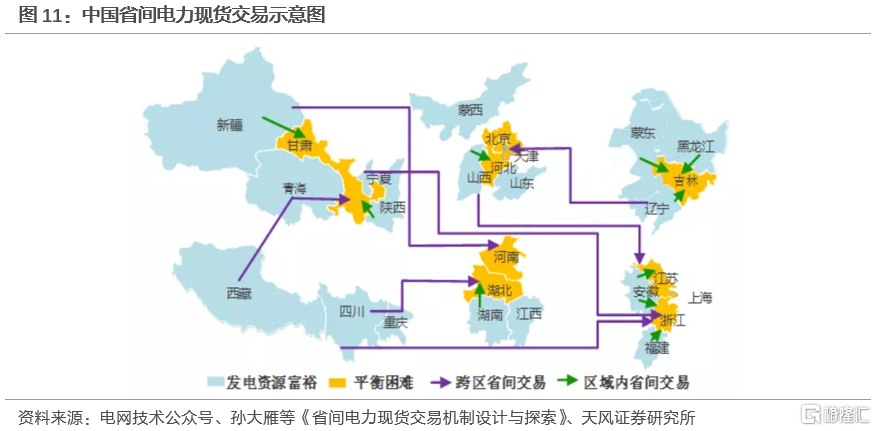

省間電力現貨交易,指的是利用跨省跨區輸電通道,通過市場化手段開展電力餘缺互濟所形成的電力交易,可以充分發揮市場在資源配置中的決定性作用,促進能源資源大範圍優化配置,提升市場效率與效益。中國規劃2025年初步建成全國統一電力市場體系,持續推進省間現貨市場建設:①2021年國家電網發佈首個覆蓋所有省間範圍、所有電源類型的《省間電力現貨交易規則》;②6月南方電網啟動省間現貨試運行,實現由廣東到雲南、貴州、廣西、海南的電力現貨市場跨區跨省交易。

▍省間電力現貨價格高企,缺電省份用電成本大幅上漲

極端高温致使製冷負荷高企,疊加水電出力不足,多地陸續啟動有序用電。省間電力現貨推動電力餘缺互濟,促進能源優化配置。面對電力缺口,缺電省份在推動省內發電機組應開盡開的同時,外來電成為剛需。但省間電力現貨價格持續高位,以山西省為例,2022M8省間電力現貨月度均價近3000元/MWh。缺電省份持續購入高價外來電,致使用電成本高漲:①浙江省2022M7電力市場總體虧損49.9億元;②四川省2022M8火電電量交易電價(省內+省間交易加權均價)高達717.63元/MWh,環比+37.5%。

▍山西、河北、遼寧、新疆等電力富裕省份發電廠商或深度受益

我們以缺電省份虧損為起點,溯源在本輪省間現貨交易中的獲益方:①省間電力現貨基於跨省跨區輸電通道實現電力餘缺互濟,我們根據跨省跨區輸電通道鎖定華北、西北、東北等電力輸出主力區域,其中西北電網截至8月底助力完成省間價格匹配209次、達成交易電量66.4億千瓦時。②具體到省份,山西、河北、遼寧、新疆等電力富裕省份發電機組或收益頗豐,其中2022年山西省已完成省間現貨29.9億千瓦時、遼寧於7-8月省間現貨成交送出電量累計10億千瓦。

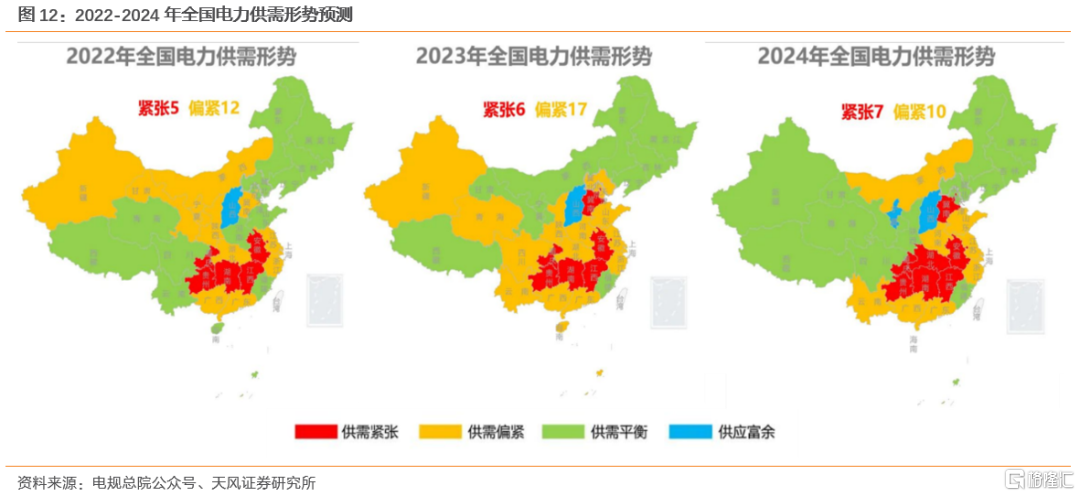

此外,我們認為中長期來看,穩定電源未批量投產前,用電緊張或將進入常態化,電力富裕省份機組有望持續受益於省間現貨交易溢價。根據電規總院,結合當前電源、電網工程、投產進度,預計2022年安徽、湖南、江西、重慶、貴州等5個地區負荷高峯時段電力供需緊張;2023年、2024年電力供需緊張地區將分別增加至6個和7個。

▍投資建議

極端高温疊加水電出力不足,多地面臨用電缺口紛紛加強外省購電。但是省間電力現貨價格持續維持高位,缺電省份購入外來電大幅拉高用電成本。在本輪省間電力現貨高價交易中,山西、河北、遼寧等電力富裕省份發電機組或深度受益。此外,我們認為中長期來看,在穩定電源未批量投產前,用電緊張或將進入常態化,電力富裕省份發電機組有望持續受益。標的方面,建議關注【晉控電力】【內蒙華電】【華潤電力】【中國電力】【國電電力】【華電國際】【華能國際】等。

▍風險提示

政策推進不及預期,用電需求不及預期,電價下調的風險,行業競爭加劇,來水情況不及預期,煤價波動的風險等。

正文

1. 省間電力現貨價格高企,誰在受益?

7月浙江省電力市場總體虧損49.9億元,較上月(盈餘1.97億元)環比下降26倍。本週我們從浙江電力市場的虧損為起點,追溯省間電力交易中的受益方。

1.1. 省間電力現貨推動電力餘缺互濟,促進能源優化配置

中國規劃2025年初步建成全國統一電力市場體系,持續推進省間現貨市場建設:①2021年11月,國家電網正式發佈中國首個覆蓋所有省間範圍、所有電源類型的《省間電力現貨交易規則》,進一步擴大電力市場範圍、豐富交易主體、完善交易機制。②省間現貨交易於2022年6月在南方電網啟動試運行,實現由廣東到雲南、貴州、廣西、海南的電力現貨市場跨區跨省交易。

省間電力現貨交易,指的是利用跨省跨區輸電通道,通過市場化手段開展電力餘缺互濟所形成的電力交易,可以充分發揮市場在資源配置中的決定性作用,促進能源資源大範圍優化配置,提升市場效率與效益。

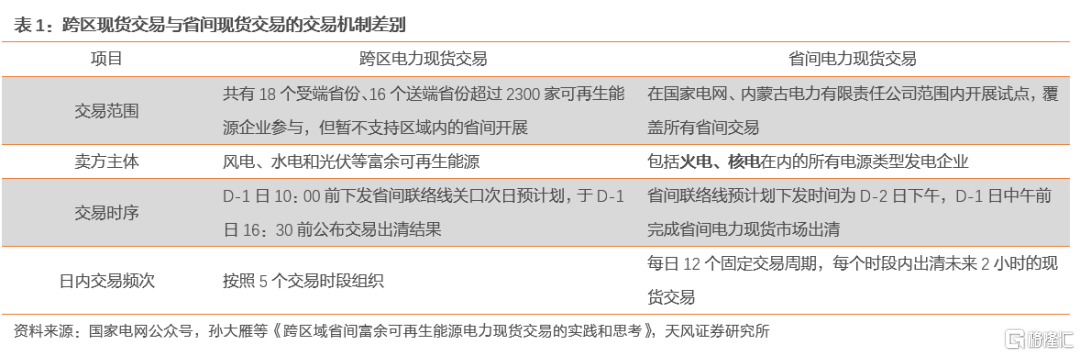

對比跨區域現貨交易,省間現貨交易的交易範圍與買方主體更大,同時交易時序提前、頻次增加,交易機制更為完善。

1.2. 省間電力現貨價格高企,缺電省份用電成本大幅上漲

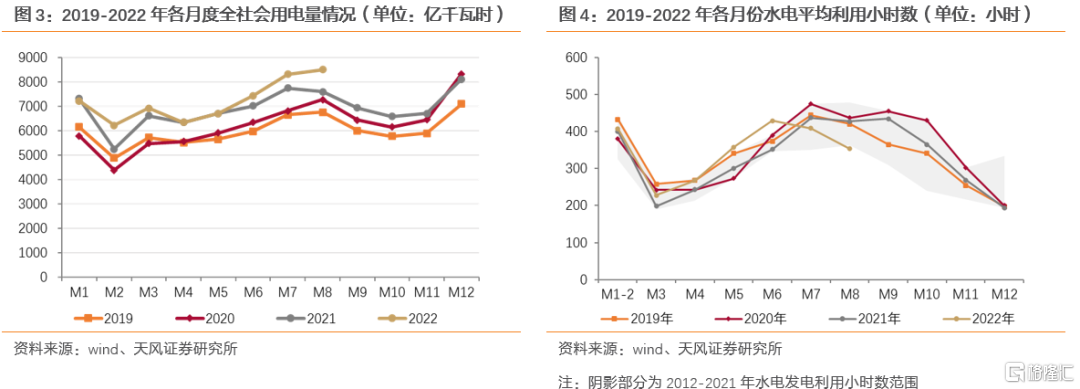

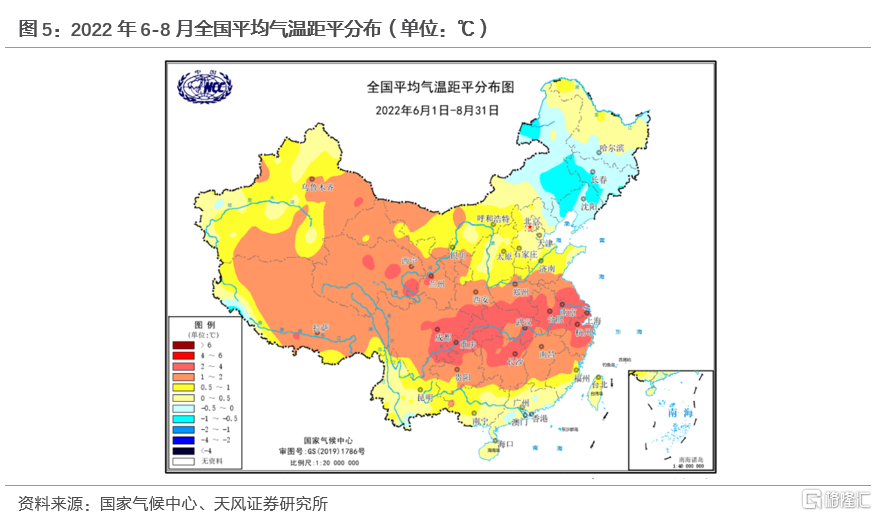

極端高温致使製冷負荷高企,疊加水電出力不足,全國面臨用電緊張。自7月下旬以來,中國長江流域連續遭遇氣象高温預警甚至高温紅色預警,高温乾旱持續蔓延,全社會用電量大幅攀升。同時,全國多地持續高温少雨,水電旺季來水不濟,2022年8月全國水電發電利用小時數僅為353小時,為近十年最低值。中國華東、華中、西南出現持續性電力缺口,全國電力供需形勢緊張。

多地陸續啟動有序用電。據北極星售電網不完全統計,浙江、安徽、遼寧、山東、黑龍江、上海、內蒙古、河南、寧夏、廣東、雲南等多地陸續發佈有序用電方案,確保社會用電秩序。其中:

①浙江:8月6日浙江啟動C級有序用電;

②四川:8月15日四川提出工業用户停產6天;17日四川達州電力集團再度提出居民用電滾動限電的計劃時長2.5小時延長至3小時;

③雲南:9月10日起,雲南省電解鋁行業進入限電模式,初步壓減10%用電負荷,部分在投的電解鋁產能也被叫停。

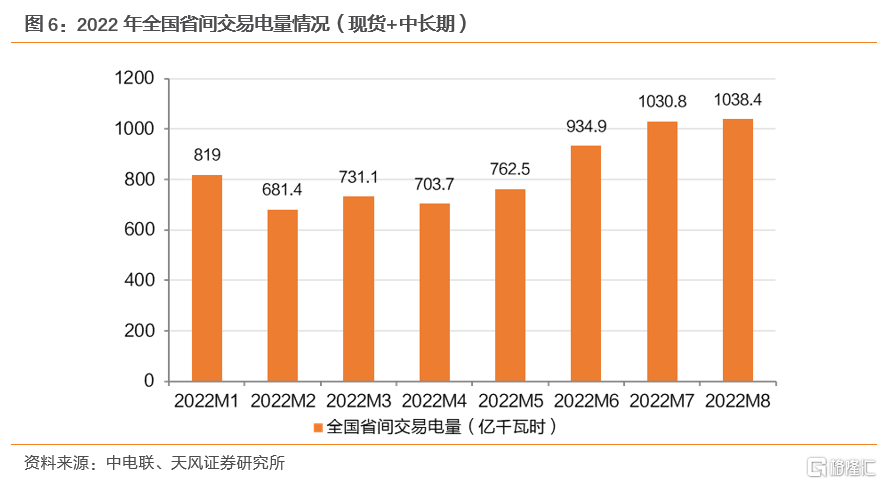

面對電力缺口,缺電省份在推動省內發電機組應開盡開的同時,外來電成為剛需。2022M8全國省間交易電量達1038億千瓦時,同比增長35.5%,較2022M5提升36.2%。

以浙江省為例,8月1日至16日國網浙江電力推動發電機組“應開盡開”、外來電“應購盡購”,實現統調燃煤機組出力4200萬千瓦、氣電頂峯917萬千瓦、省外受電3790萬千瓦,全部創下歷史新高。

但是省間電力現貨價格持續維持高位,缺電省份外來電購入大幅拉高用電成本。

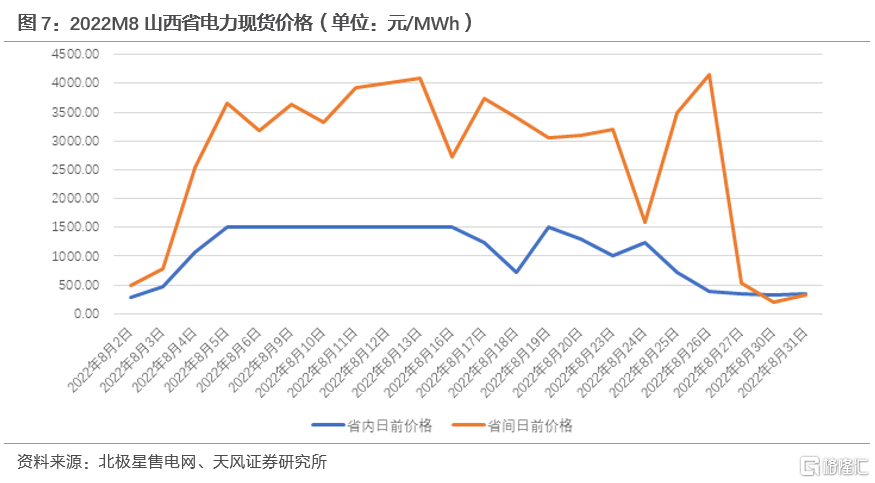

①省間電力現貨價格高企。山西作為電力輸出省份,省內與省間用電需求旺盛,2022年8月電力現貨價格持續攀高,其中省內電力現貨價格有9天全時段上限價1500元/MWh,為山西電力市場開啟以來首次。同期,山西省間電力現貨月度均價近3000元/MWh。

②缺電省份用電成本大幅抬升,我們以浙江省和四川省為例:

a.浙江省:2022M1-6浙江電力市場總體損益在[-7.37,+1.97]億元之間,而2022M7總體虧損達49.9億元,環比下降26倍,主要系購入高價外來電致使居民、農業用電虧損39.91億元。且根據享能匯,8月電力市場虧損仍處高位。

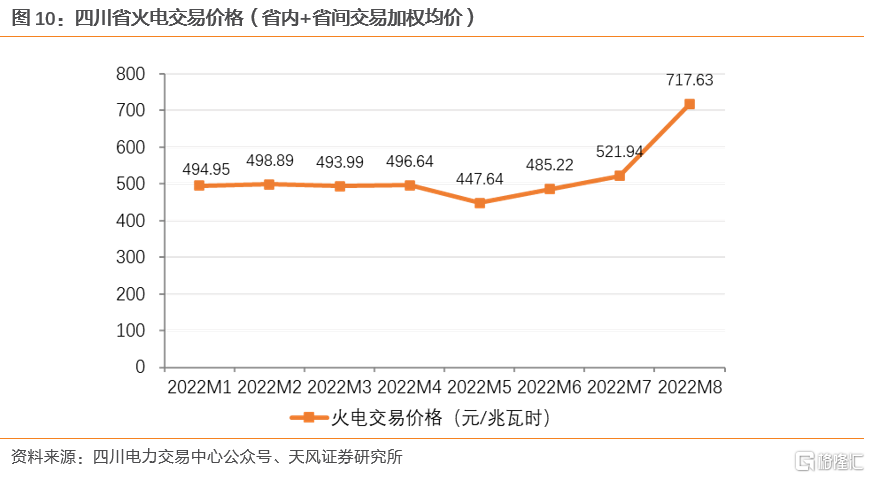

b.四川省:根據四川電力交易中心數據,2022M8四川省火電電量交易電價(省內交易+省間交易加權均價)達717.63元/MWh,環比+37.5%。我們認為主要系省間電量價格較高,拉高四川省整體火電交易電價。

1.3. 山西、河北、遼寧、新疆等電力富裕省份發電廠商或深度受益

本輪省間電力現貨高價交易中,山西、河北、遼寧等電力富裕省份發電機組或深度受益。

①從跨省跨區輸電通道來看,華北、西北、東北等電力輸出主力區域值得關注。根據跨省跨區輸電通道來看,華北、西北、東北、西南等區域主要為電力輸出區域,但四川水電出力不足致使西南區域電力較為緊缺,而華中、華南主要為用電區域。

其中,根據國家電網西北分部,截至2022年8月底,西北電網省間交易價格信息共享平台應用4個月來,累計完成省間價格匹配209次,助力達成交易電量66.4億千瓦時。

②山西、河北、遼寧、新疆等電力富裕省份發電機組在本輪省間現貨交易中收益頗豐。

a.山西:山西電網是西電東送、北電南送、水火互濟、特高壓交直流混聯、含較大比例可再生能源的外送型電網,2022年首次實現對四川、安徽、湖南送電,電力外送省份增至22個。根據山西復興能源研究院,截至8月底,2022年國網山西電力已成交省間現貨電量29.9億千瓦時。

b.河北:7月下旬至8月底,國家能源集團共完成省間現貨電量13億千瓦時。相關省份送出規模持續高位,8月11日河北公司成交2508萬千瓦時,有力支援了受端省用電需求。

c.遼寧:國網遼寧電力充分發揮大電網互濟優勢,2022M7-8累計向西南、華東、華中等地區提供應急調度支援50次,支援電量7億千瓦時,省間現貨成交送出電量累計10億千瓦時。

d.新疆:2022年6月以來,新疆電網通過組織跨區跨省電力交易支援華東、華中、川渝電網55次,支援電量339億千瓦時。最大單日外送電量達到4.47億千瓦時,創歷史紀錄,佔西北區域最大單日外送電量比例超過40%,確保了疆內富餘電量“應送盡送”。

中長期來看,穩定電源未批量投產前,用電緊張或將進入常態化,電力富裕省份機組有望持續受益。根據電規總院,結合當前電源、電網工程、投產進度,預計2022年安徽、湖南、江西、重慶、貴州等5個地區負荷高峯時段電力供需緊張;2023年、2024年電力供需緊張地區將分別增加至6個和7個。

1.4. 投資建議

極端高温疊加水電出力不足,多地面臨用電缺口紛紛加強外省購電。但是省間電力現貨價格持續維持高位,缺電省份購入外來電大幅拉高用電成本。在本輪省間電力現貨高價交易中,山西、河北、遼寧等電力富裕省份發電機組深度受益。此外,我們認為中長期來看,在穩定電源未批量投產前,用電緊張或將進入常態化,電力富裕省份發電機組有望持續受益。標的方面,建議關注【晉控電力】【內蒙華電】【華潤電力】【中國電力】【國電電力】【華電國際】【華能國際】等。