經濟衰退期,哪些行業最能抗?

2022年步入最後一個季度,但全球經濟前景陰霾更重。

在9月,全球多國央行同步加息以應對通脹,可能令世界經濟陷入衰退,並給新興市場和發展中經濟體帶來危機。

所以作為投資者,我們不得不未雨綢繆:在真實的經濟衰退中,哪些行業依然能夠保持業績及股價成長?

前車之鑑,後事之師。長期經濟衰退的最典型案例,無疑是日本失落的三十年。

尤其是,中日之間,山川異域,風月同天,兩者一定程度上具有諸多相似性,比如一些經濟發展路徑,老齡化等,所以日本確實能使我們對未來行業發展帶來一些借鑑。

01

盛極而衰

自1971年尼克松改革國際貨幣體系,普及浮動匯率制度,世界金融市場發生鉅變。

然而,隨着美元持續強勢,美國經常項目收支赤字問題開始顯現。到1984年,國際油價下跌,這個數字已擴大至1125億美元。

與此同時,日本經濟除開在第二次石油危機時小受挫折,此後其貿易連續數年長虹。

1985年,日本取代美國,成為全球最大的債權國,“日貨”充斥着世界每一個角落,甚至不少美國人都驚呼,“日本時代到來了”。

1985年9月22日,美、日、德、英、法五大經濟強國財政部長、央行行長,齊聚紐約飯店,正式達成聯合干預外匯市場、誘使美元匯率貶值的協議,以解決美國貿易赤字問題。

史稱“廣場協議”。

此後,國際匯率劇烈波動。短短一年間,美元兑日元從240驟降至120,購買美國國債的機構廣泛虧損。為躲避風險,大量資金進入日本市場。

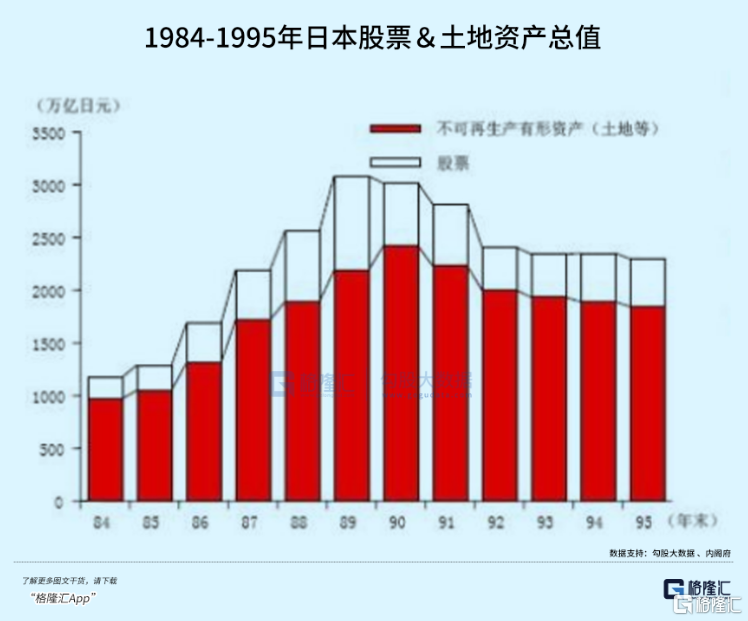

同時,為了補貼因日元升值遭受打擊的出口業,日本政府推行寬鬆貨幣政策,流動性逐漸氾濫,房地產與金融資產瘋狂升值。

短短5年內,日本住宅用地漲了近1.5倍,商業用地更是瘋漲了近4倍。

逐漸地,日本實體經濟被慢慢摧毀,國內的總體消費水平降低,人們的錢幾乎都被樓市牢牢套住。

但樓市這個黑洞似乎永遠都填不滿。彼時日本經濟宛如一個沒有地基的房子一樣,隨時都有可能轟然之間倒塌。

1989年12月,“平成鬼平”三重野康就任日本央行總裁。他認為,工薪族努力一輩子也買不起房的社會,是畸形的,必須緊縮金融、抑制地價。

僅一週後,日本央行開始大幅加息,進行雷厲風行的金融整頓,主動戳破經濟泡沫。

期間,日本社會歷經大藏省抑制土地投資和地價税,日本六大都市的地價從1991年開始下跌。到1992年7月,已下跌14.7%。

由此,日本房地產開啟了長達三十年的熊市。日經指數連跌30個月,日均成交額下跌89%,市值損失56%。

據日本經濟學家辜朝明的測算,1989年後的資產價格暴跌,日本至少損失了1500萬億日元財富,所造成的缺口讓眾多家庭和企業,至少進行了15年的淨債務償還。

這種資產負債表衰退,進而消滅了相當於GDP20%的需求,徹底將日本拖入蕭條的泥潭。

居民可支配收入不斷下行、失業率大幅上升,對未來的悲觀預期導致消費和投資收緊,甚至提前還貸。這一點與最近國內提前還房貸的現象,比較類似。

而需求不足,寬鬆的貨幣政策就無法傳導至實體企業,從利潤最大化轉向負債最小化,致使經濟出現長期通縮。

人稱“失去的三十年”。

不過,即便在這三十年中,真正優秀的日本企業為應對挑戰而積極調整,成功穿越牛熊的經驗,也值得中國企業借鑑參考。

02

穿越牛熊

自本世紀初,中國GDP總量超越日本,人們對日本的瞭解,似乎只剩下動漫、旅遊、爭端。對其經濟結構和發展的研究,幾乎仍停留在對泡沫破裂的教訓總結。

當年,日本央行連續加息刺破房產泡沫的做法,某方面可以説是明智的。與其長痛,不如短痛。

這些年來,雖然從表面上看,日本經濟一直在原地踏步,但其內在質量確實是大幅提高了。

在此前的十多年,在GDP總額增長2%~2.5%左右的背景下,日本製造業佔全球利潤份額一直保持在10%左右,這是個很驚人的水平,體現出日企的技術壁壘之高、議價能力之強。

粗略統計,截至2021年,日本過去二十多年來漲得最強勢的行業為廉價零售業、醫藥製造業、互聯網行業、精密製造業。

分開來看。

廉價零售包括了服裝、藥品、食品等。自房產泡沫被擠掉後,日本市場上的商品不再講究高價與噱頭,開始走物美價廉路線。同時,那些原本就買不起房的居民,消費能力顯著上升,生活幸福度反而更高。

比如優衣庫。可以説,是日本的經濟崩潰,成就了優衣庫,把成衣裏的利潤擠榨出來,原本賣一萬日元以上的羊毛衫降到1000日元。

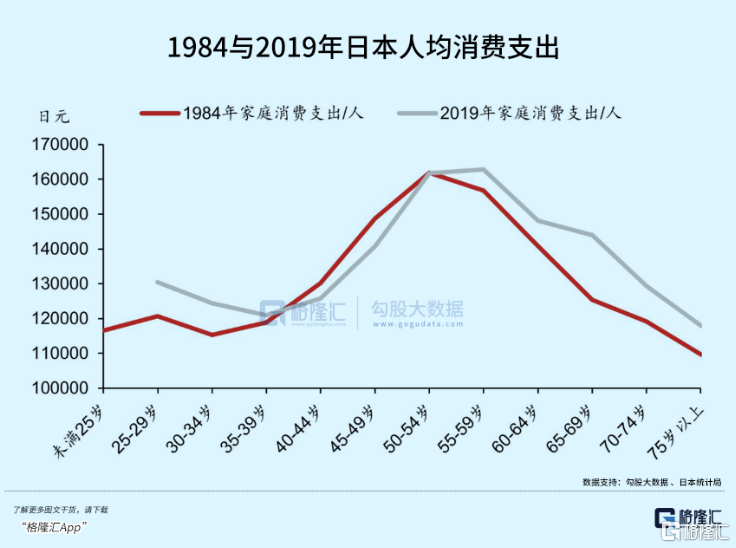

三十年過去,日本人均消費額變化不大,考慮到商品漲價與通脹等因素,其實水平在下滑。

醫藥製造業,是老齡化社會的絕對剛需,而且最近的二十年的生物科技發展尤其創新藥攻克了很多之前的絕症,為這個行業持續提供非常可觀的毛利。

其實,醫藥行業整體長期景氣在很多老齡化國家都能體現出來。

同時,在大環境上,1990-2021年,日本社會保障費用在財政預算中的支出,從13.3萬億日元上漲至129.6萬億日元,佔財政總支出從10.5%上升至23.2%,其中用於養老和醫療的佔比大幅上漲。

30年間,如醫療保健行業與老齡化相關產業全面崛起。在整個泡沫經濟的修復過程中,頗有點浴火重生的味道。

這方面的經驗,值得我們借鑑學習。

互聯網行業,其實也是人類進入數字化時代的必然趨勢,其本身就是一個成長型的行業。

至於最值得關注的精密製造業,也就是我們現在常説的“高端製造”。

這個是日本的強項,有很多把一個技術或者部件就做到全球第一的隱形冠軍,就是所謂的“極致工匠精神”的很好體現。

儘管在我們的固有印象中,日本在全球消費電子領域的地位,已經被中、韓等市場代替,不僅讓人懷疑其創新能力。

但實際上,日本很多做實體的科技巨頭,正是在經濟倒退的這些年崛起的。

比如,松下從傳統消費電子轉向汽車電子、家用能源;夏普轉向機器人、醫療保健;索尼轉向高精度相機,等等。

大致有四個重點領域。

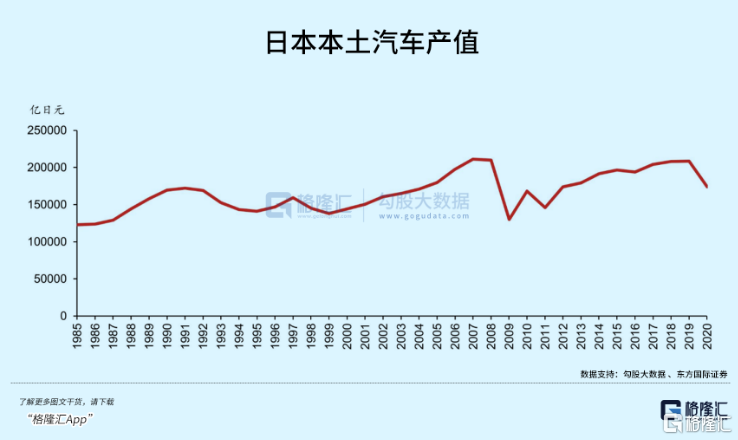

汽車產業。

儘快最近幾年全球佔比有所下降,但拉長時間線看,日本的汽車產業依然強勁。

2021年日本52家世界500強企業當中,有6家汽車企業,其中豐田、本田、日產的營業收入就高過1000億美元,處於世界前列。

更值得一提的是,除汽車製造外,還有汽車相關行業。如汽車玻璃、汽車金屬材料、汽車電子等相關產業,兩者相加,在工業領域的佔比超過50%。而汽車與相關產業至少為日本提供佔據日本勞動人口的10%的崗位,經濟和社會價值對日本之重要,不用多説。

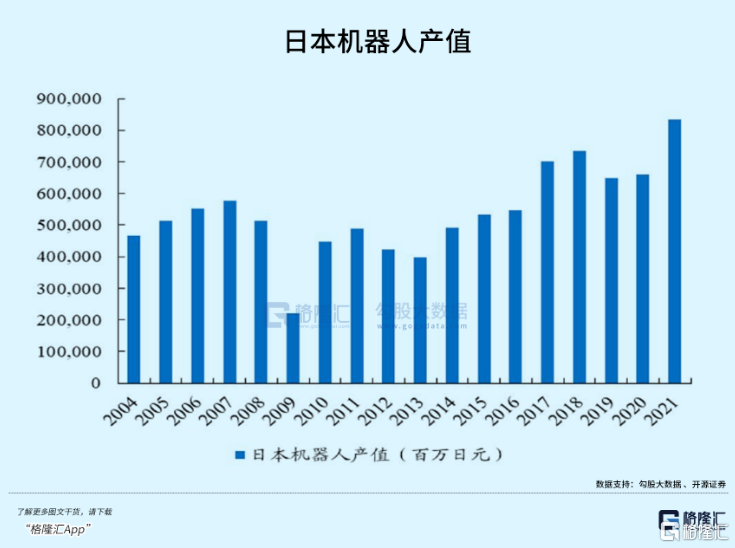

機器人產業。

代表着全球工業最高端的工業機器人,大部分市場都由日本企業把控,這方面美國人也比不過。

日本機器人產業始於1969年,川崎重工研發出的第一台機器人。2021年,全球機器人市場規模為335.8億美元,其中日本佔50.2%,電子零部件安裝機器人領域佔70%份額。

據國際機器人聯合會披露,在過去的10年裏,工業機器人增加了3倍,每年新增需求的45%由日本供貨,中國和韓國的市場佔有率分別只有12%和7%。

目前,全球前十大機器人企業,有7家是日本的。僅僅在最近火熱的減速器領域,全球超過50%的份額在日本哈默納科手中。

它們各有專注的細分領域,主要可分為幾類。

比如焊接領域,有神户制鋼、大變、松下焊接系統、法納克、安川電機、川崎重工、不二越;噴漆領域,有川崎重工、法納克、安川電機等等。

新材料產業。

90年代末期,日本開始全力發展新材料。目前,全球主要的電子元器件關鍵材料,很大一部分都是日本製造。

生產半導體芯片的19種材料,日本有14種佔全球50%以上供應份額。以硅片為例,全球前五大企業,有兩家是日企,佔全球49%份額。

工業機牀。

日本機牀產業起步於50年代,70年代數控機牀得到國際認可,成為出口產業。日本現有機牀企業約200家,其中有6家為全球10強,從業人員2.4萬人,主要在加工中心、高端數控領域具備競爭力。

隨着近些年亞洲經濟快速增長,推動日本機牀海外訂單比例持續上升,從90年代不足30%提升至2020年的70%。

這些年,在本輪加息潮前,全球都在貨幣放水,本質上使用債務刺激經濟。而日本放出的水,基本全部流進產業整合、重組、創新和研發環節。

簡而言之,日本債務附着的資產是“技術產能”,最終形成了世界級的技術體系。

03

垂垂老矣

不得不説的是,儘管經濟結構得到改善,日本在新經濟上的缺席,依然不可忽視。

比如新能源汽車。

日本是全球電動車領域的早期領導者之一,但它卻最終選擇了混動技術。

這一方面是因為電車型搭載的動力電池有着後期回收污染問題;另一方面,日本油氣儲量稀少、海岸線長度世界第七,在倒逼國內發展氫燃料技術的同時,也提供了廉價製取綠氫和海運的便利。

目前,日本的氫能技術可以説獨步天下。但最大的問題是,日本一頭扎進氫能源汽車,然則中美並不跟進。

而氫能要想發展起來,需要全球各個國家在從生產、運輸、應用到消費各個鏈條上通力合作,才能打造一套新的能源系統。其中最重要的,一定是中美國的加入。

中美不加入,日本只能自己玩。然而日本的平均年齡已經到45歲以上了,人的整體心態已經過了那種嘗試新鮮消費的勁了。這樣的市場是撐不起氫能源的發展的。

這一點,從另一方面也可以看出。

去年,福布斯雜誌公佈了全球上市公司2000強,其中有90家日本企業:松下,索尼,東芝,夏普,NEC,富士通,佳能,神户制鋼,發那科……

全部都是存在了幾十年的老企業,沒有一家是新公司。

據統計,1990年到2020年,美股總市值排名前30的上市公司平均年齡,從88歲降至44歲;日本則恰恰相反,從56歲升至66歲。

且營收前十名的日本企業,幾乎清一色都是汽車行業有關。

總體感覺,日本是個一根筋的民族,戰術研究得非常深刻,但戰略眼光較弱,看不清方向。

從這一點看,也許日本由於它曾經輝煌的過去,在許多領域積累了不錯的技術優勢,但在未來技術,尤其是由技術推動的產業引領上,日本已經失去了機會。

顯然,未來不屬於“老人”。

04

尾聲

巴菲特説,他最大的成功,就是出生在美國。

可見國運真的很重要。

所以同時投資A股和美股的人,原始邏輯就是相信未來,雙向下注。儘管博弈不斷,但地球上最強盛的兩個大國,代表着人類最偉大生產力和創造力的信仰,從未改變。

就像人體每日的新陳代謝一樣,舊的不去,新的不來。經濟環境、國際環境、生態環境,都有自我淨化、打破重建的自我調節機制,以應對危機。

我們能做的,是在沮喪的時候保留樂觀,在亢奮的時候保持警惕。