財通策略:進攻的三大機會

本文來自格隆匯專欄:李美岑投資策略,作者:李美岑、張日升

核心觀點

回顧:2022年1月3日《輪到大金融了》,4月24日《關鍵決斷一週》諾曼底登陸。6月5日《當低估值藍籌遇上高盈利成長》黑馬製造50。8月21日《等待破局切換時》持續強調風格切換。10月9日《進攻三季報》看多市場。

進攻拉鋸戰,邊磨邊漲,把握免疫外資影響、受益國內復甦和寬鬆的結構性機會。樂觀的市場預期撞上了粘性的通脹,加息何時休仍待12月觀察,美股“上躥下跳”,A股“收益高但波動大”。當下美債利率上行、人民幣壓力仍在,北向近期大幅減倉,A股反彈機會在於“內鬆外緊”環境下的中小成長。三大主題投資機會值得聚焦:國產替代、景氣三季報下的超預期成長、歐洲能源危機下的中國製造。

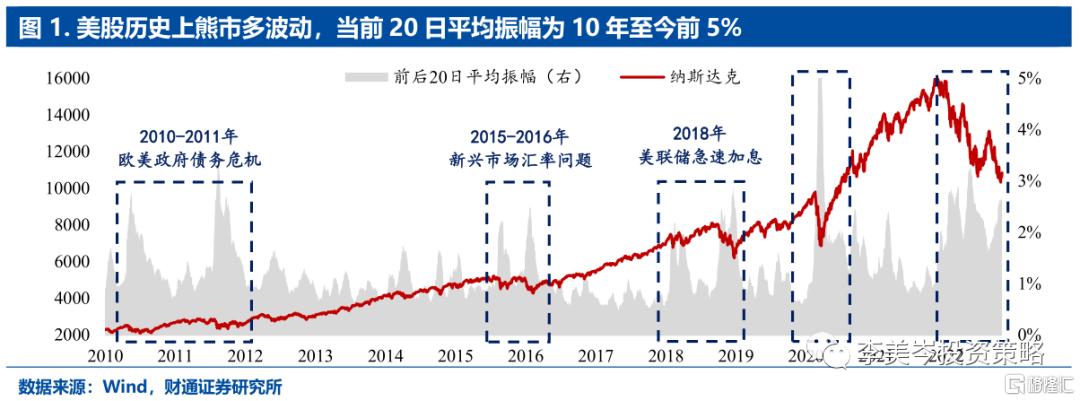

政策博弈導致美股“上躥下跳”,放大全球波動。近期外部市場特點:1)經濟差,股市好;經濟好,股市差。2)從聯儲委員到市場,對於通脹和貨幣政策的分歧極大,未到定奪時點。3)熊市多波動,納指近7日平均振幅是2010年至今前5%。參考我們深度《美聯儲加息何時休》信號:非農就業降至20萬以下(當前26.3萬)、工資總額增速巨幅下降(當前-0.4%)、核心PCE回到4%以下(當前4.9%);加息或至明年1月才結束,市場還會大幅震盪。

內外資情緒分化,尋找A股獨立性機會。美債利率上行壓制人民幣資產,本週北向資金大幅流出293億,主要爲消費板塊龍頭;後續可能美債利率升至4.5%、CPI降至7.6%,人民幣繼續承壓。儘管外部擾動加大,但國內投資者已經開始抄底之旅,市場中25家基金公司自購17.6億元、市場重現百億基金髮行,港股迎來內資持續買入。國內經濟的亮點增多也是市場情緒轉暖的重要驅動:社融回暖,企業部門中長期貸款多增6540億,下半年鼓勵製造業中長期貸款增長;國內航班陸續恢復、新增國際航線。整體來看,內鬆外緊利於定價權在國內投資者的中小盤、成長風格,有望形成獨立的結構性機會。

結構性機會抓手之一:安全主題的國產替代機會。美國中期選舉;推進國家安全體系和能力現代化,其中包括確保重要產業鏈供應鏈安全。國產替代主線的計算機、軍工、高端製造、半導體已領跑市場。

結構性機會抓手之二:景氣三季報拉開序幕,關注超預期個股。截止當前三季報披露626家,佔比13%,披露率大於15%的行業:1)煤炭、電新、化工、有色H2&Q3業績增速超30%,持續景氣;2)軍工、電子、農業、家電、醫藥Q3業績超50%,景氣上行。我們梳理20家業績超預期個股見正文表2。

結構性機會抓手之三:歐洲能源危機帶來的中國製造機會。能源價格暴漲重創歐洲製造業,關注中國製造機遇,包括能源替代方向的新能源、高能耗遷向中國的化工冶煉製造。我們精選了10只標的,詳見正文圖10。

行業配置方面,10月份行情將圍繞高盈利成長、業績超預期方向進攻。當前市場性價比較高,外部不確定性擾動下A股“收益高、波動大”,適宜不斷平衡風格,可關注2023年估值性價比合理的新能源賽道、自主可控的半導體、信創、數字經濟、醫療基建等方向。低估值藍籌可以等待後續更多政策落地或者經濟確定性上行帶來的風格切換,包括地產鏈、城商行、高股息等機會。

風險提示:疫情反覆影響復甦;海外加息幅度超預期;穩增長力度不及預期。

正文

1.回顧與展望

2022年1月3日《輪到大金融了》開始,全市場獨樹一幟推薦“大金融”,一季度房地產、銀行,位列漲幅榜前三位。4月24日《關鍵決斷的一週》,強調珍惜底部區域的“便宜時光”,上證綜指隨後1個多月反彈近400點。6月5日《當低估值藍籌遇上高盈利成長》提示關注以中證1000爲代表的高盈利中小成長,6月以來中證1000明顯跑贏其他指數。8月21日《等待破局切換時》開始持續強調風格切換。10月9日《進攻三季報》看多市場,四季度震盪上行。

進攻拉鋸戰,邊磨邊漲,把握免疫外資影響、受益國內復甦和寬鬆的結構性機會。樂觀的市場預期撞上了粘性的通脹,加息何時休仍待12月觀察,美股“上躥下跳”,A股“收益高但波動大”。當下美債利率上行、人民幣壓力仍在,北向近期大幅減倉,A股反彈機會在於“內鬆外緊”環境下的中小成長。三大主題投資機會值得聚焦:國產替代、景氣三季報下的超預期成長、歐洲能源危機下的中國製造。

2.樂觀預期撞上粘性通脹,全球底部區域多反覆

10月中旬以來,美股“上躥下跳”成爲全球市場的波動放大器。

10月13日:美國CPI超出預期0.1%至8.2%,但美股由擔心通脹粘性轉爲認定靴子落地,納指驚天逆轉,從跌3.2%轉漲2.2%。

10月14日:美國消費者信心指數超預期回升5個點,納指大跌3.1%。

10月17日:紐約聯儲公佈PMI-9.1、低於預期的-4,納指暴漲3.4%。

10月19日和20日:前一日聯儲委員麗薩、哈克、卡什卡裏表達鷹派觀點,緩和加息所需的數據門檻很高,納指從漲1.5%轉跌0.6%;後一日布拉德違規參加花旗活動,認爲23年的加息25Bp提前至12月,11、12月各加75Bp後將討論結束加息(止於4.75%而非市場預期的5%),納指暴漲2.3%。

美聯儲何時結束緊縮依然是全球市場的博弈主線,樂觀預期撞上粘性通脹,促使全球市場在底部來回反覆,正如我們四季度策略《進攻拉鋸戰》所提出的“收益高、波動大”的階段。概括近期外部市場的特點:1)經濟差,股市好;經濟好,股市差。投資者反覆博弈通脹下行和貨幣政策緩和。2)通脹未到定奪時點。從聯儲委員到市場,對於通脹和貨幣政策的分歧極大,儘管數據頻出、市場反覆聯想,但無一致定論。3)熊市波動大。納指近7日的平均振幅3.2%,是2010年至今最高5%的波動,與歷輪熊市底部較爲類似。

針對市場關於《美聯儲加息何時休?》的討論,我們最新的深度報告參考80年後歷次加息尾聲的宏觀環境,提出四點觀察指標:

1)景氣指標:通脹粘性較強時,製造業PMI需較高點下行超過8個月。

2)就業指標:新增非農就業人數從30萬以上降至20萬以下。

3)工資指標:工資總額同比增速趨勢性向下超過3個月且降幅巨大。

4)通脹指標:核心PCE同比增速從5%以上降至4%且隨後繼續下行。

目前景氣指標已經下行超11個月至50.9%、滿足要求,但是:1)新增非農就業仍有26.3萬人;2)工資總額增速較6月高點降幅僅有0.4%;3)核心PCE同比增速從5%降到4.7%又反彈回4.9%。“工資-通脹”指標粘性較強繼續掣肘貨幣政策緩和,根據我們跟蹤和預測12月纔可能驗證,後續加息路徑可能爲:11月、12月、明年1月依次加息75Bp、75Bp、25BP,最終至5%。

3.內外資情緒分化,尋找A股獨立性機會

海外市場在加息尾聲不斷糾結,近期減持中國區資產,但國內投資者有了2020年以來的成功抄底經驗,開始大舉返回市場,搶奪極具性價比的籌碼。內外資情緒分化時,A股有望出現獨立的結構性行情。

美債利率上行壓制人民幣和人民幣資產,北向資金近期大幅流出。3月起,隨着美聯儲歷次加息的落地,10年期美債利率逐級擡升,已經從9月的3.26%升至4.21%,近10日上行38Bp。後市人民幣可能還會有壓力:1)10年期美債利率在年底加息至5%的情形下,可能升至4.5%;2)10年期國債利率維繫在2.7%-2.8%;3)美國通脹從8.2%下至7.6%(彭博一致預期)。本週北向資金流出293億,全年僅流入166億。行業方面,主要流入受益政策的醫藥(16.1億)、業績強勁的煤炭(8.7億)和受益安全自主可控的TMT(22.2億),大幅流出可能受政策影響的食品飲料(-77.3億)。

儘管外部擾動加大,但國內投資者已經開始“抄底之旅”;不受外資影響、且有A股投資者抄底的方向,有望提供獨立的結構性機會。與今年4月底部相似,近期各大機構投資者紛紛自購產品,25家機構自購近17.6億元,其中13家自購規模過億 ;基金髮行也在回暖,泉果基金明星產品募集申購規模超上限100億元。國內經濟的亮點增多也是市場情緒轉暖的重要驅動:1)週一社融增長超預期,9月新增人民幣貸款2.47萬億(預期1.8萬億),其中企業部門多增6540億中長期貸款,表明8-12月鼓勵製造業中長期貸款的效果正在顯現。2)國內航班陸續恢復、新增國際航線。反彈結構上,偏向中小成長,契合我們在8月市場策略《國證2000是2013年創業板》的結論:“內鬆外緊”利於中小成長表現,創造獨立的結構性機會。此外,國內投資者不僅抄底A股,也在史詩級抄底港股。

4.結構性機會抓手:安全、景氣三季報和歐洲能源危機

結構性機會抓手之一:安全主題的國產替代機會。

安全問題升格+國家戰略高度重視,近期國產替代主線已經有所表現。截止10月21日,國產替代中重要行業計算機(10.4%)、國防軍工(6.1%)、先進製造(1.9%)、半導體(1.8%)均呈現跑贏市場指數的優異表現。

結構性機會抓手之二:景氣三季報拉開序幕,關注超預期個股。

披露三季報中,煤炭、電新今年持續景氣,軍工、農林牧漁、電子Q3景氣向上。三季報已陸續出爐,當前A股已披露626家,佔總體13%。披露率大於15%的行業中,煤炭、電新、化工、有色H2&Q3業績增速超30%,持續景氣;軍工、電子、農林牧漁、家電、醫藥Q3業績超50%,景氣向上,或見拐點。

我們也爲投資者梳理了三季報業績預告和財報超預期個股如下(指標計算方法見下表):1)分析師覆蓋超過3家;2)超預期幅度>10%;3)市場反應>1.5%且<5%;4)全年盈利增速>20%;4)2022年預期PE<40x。

結構性機會抓手之三:歐洲能源危機帶來的中國製造機會。

歐洲能源危機下,國內兩塊產業受益:能源替代、高能耗。今年以來歐洲天然氣漲幅最高時曾超150%,且佔歐洲工業、民用、商用能耗40%左右。歐洲工業在能源成本大漲下深度受創,民用能源也面臨短缺風險。

1)能源替代——低成本新能源替代傳統能源。傳統能源漲價衝擊下替代能源成本優勢顯現,可關注新能源如光伏、生物柴油、熱泵等。

2)高能耗——化工、冶煉廠受原料和生產成本衝擊,成本價差擴大,高需求製造業出口受益,可關注化工、冶煉、電池汽車製造等。

受益歐洲能源危機的國內企業中,篩選出10支精選標的:結合上述潛在細分受益行業出發(能源鏈、化工鏈、冶煉鏈、製造鏈),我們篩選出具有一定市場關注度(分析師覆蓋大於等於3家)的可能受益能源危機而出口提升的標的,並挑選出預期業績較爲優秀且估值相對低的10家公司供投資者參考:1)近2月盈利上調;2)2023年一致預期淨利潤增速高於30%;3)遠期PE估值低於40倍。

5.行業配置:高盈利成長是先鋒

四季度市場整體震盪上行,當前市場主要板塊和估值具備很高性價比,當下外部仍有較多不確定性,A股進入了“收益高、波動大”的階段,從配置角度上,高盈利成長是先鋒,低估值藍籌補漲需等待後續更多政策出臺。

高盈利成長可關注:自主可控和數字經濟,佈局信創、汽車智能化、半導體產業鏈等高端製造、醫療基建。美國限制下產業鏈安全升格+國家戰略高度重視,自主可控邏輯下的高端製造和科技領域值得重視;關注數字經濟鏈、汽車智能化(智能座艙、自動駕駛、信息安全)、半導體產業鏈(半導體芯片、半導體材料)、高端製造(數控機牀、工業機器人、電子測量儀器)等領域。醫藥方面,9月7日、13日國常會,決定對部分領域設備更新改造加大信貸和財政補貼,醫療基建後周期行業涉及醫療器械、醫療專項工程、醫療信息化等環節。

此外四季度中旬可以觀察低估值藍籌補漲機會:地產鏈、高股息。930地產政策信號意義十分重要,後續觀察潛在的“1230、330、630”政策,地產鏈有望迎來持續政策催化;我們年初發布《高股息可攻可守》《當前哪些高股息標的值得關注》提示今年是高股息策略的戰略配置年。目前來看,外部壓力促使風險偏好回落,內部更多的穩增長政策逐漸釋放,依然有利於高股息組合表現。

6.風險提示

1)國內疫情反覆,影響經濟復甦;2)海外加息幅度超預期;3)穩增長政策力度不及預期。