上證50創新低,瑞銀大手筆買買買!

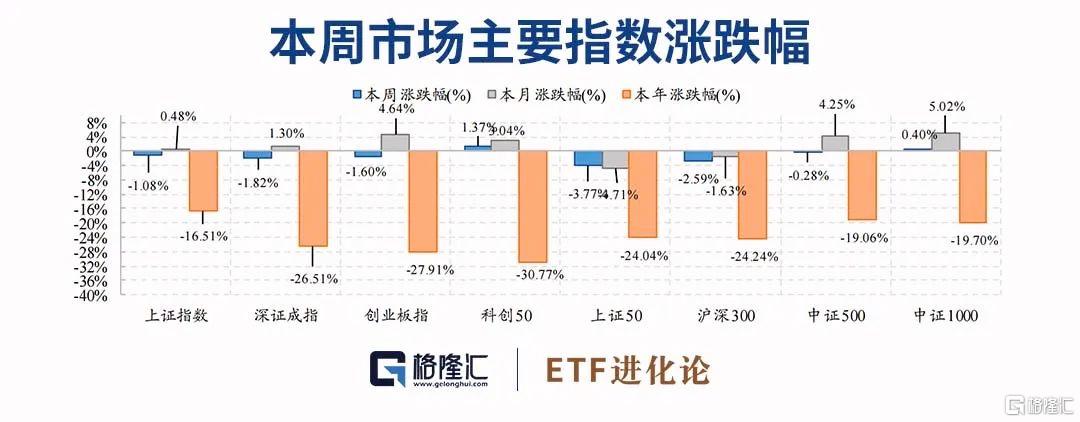

本週市場延續上一週反彈勢頭慣性上衝後出現明顯回落,各大指數出現大小不一的下跌。

1、上證50指數跌破2500點

週一週二16家公募機構和券商資管聯手掀起“自購潮”,此次自購至少動用14.5億資金,這也是公募基金年內掀起的第三輪自購潮。2022年基金公司自購金額已經約60億元,屬於歷史上較為猛烈的“自購潮”。但儘管如此,A股並未給予多少響應。

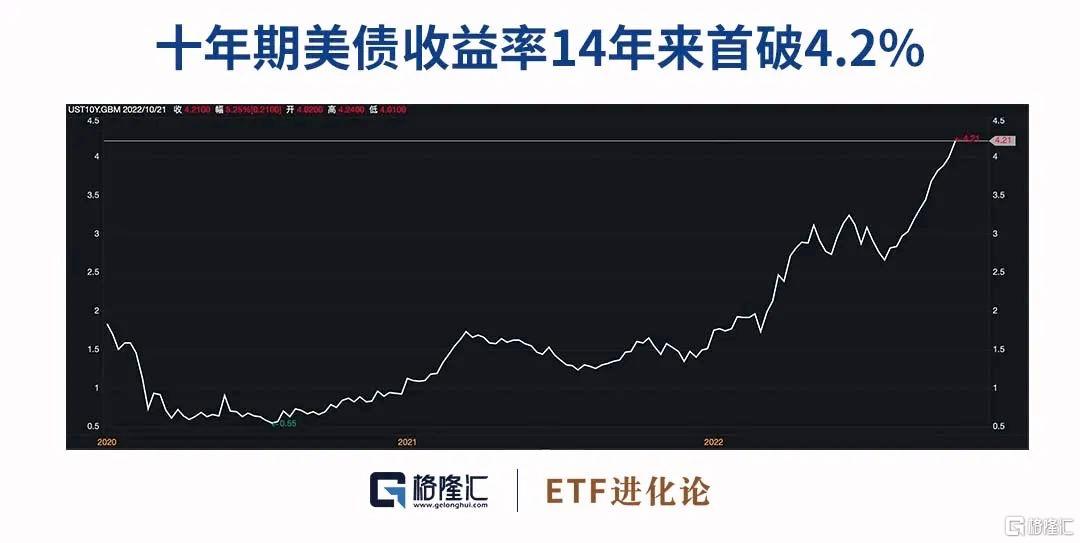

週三之後,A股開啟又一輪下跌。主要是源於美債國債收益率繼續創新高,壓制權益市場表現。10月21日,美債10年期收益率盤中升破4.2%,續刷2008年來高位;而對利率更敏感的2年期美債收益率升至4.6%,繼續創2007年來新高。美債收益率的提升對投資者的投資決策產生了一定的影響。

此外,多國公佈9月CPI數據,通脹高企的背後藴藏着宏觀政策縮緊的市場預期,全球經濟衰退的風險進一步提升。

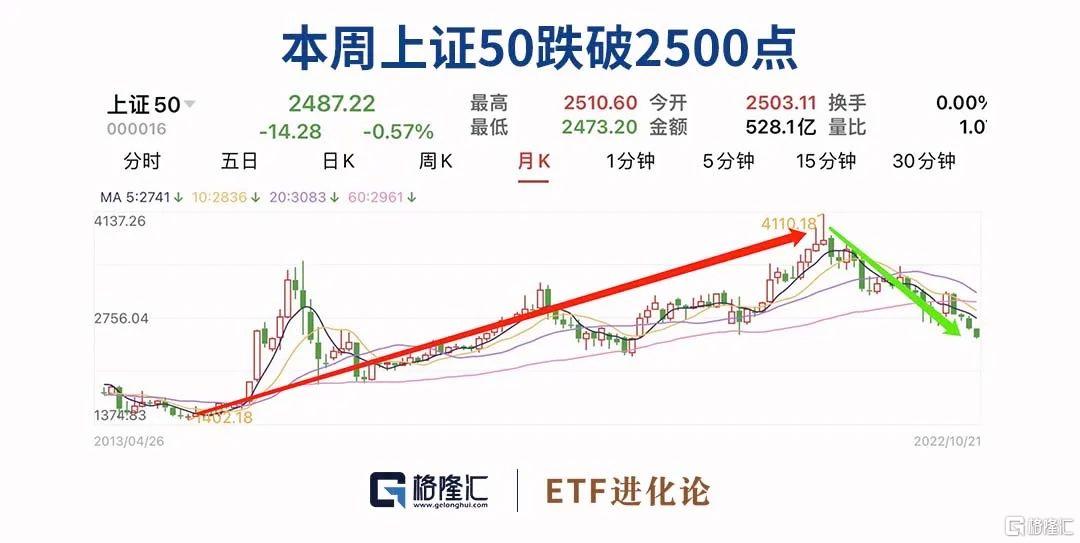

值得注意的是,本週上證50跌破2500點,再創調整新低,一路下跌近40%。上證50的持續走弱,主要原因是大白馬們在扎堆殺跌。

茅台、平安、片仔癀、海天味業、招商銀行等等,這些赫赫有名的大白馬們正經歷着慘不忍睹的殺跌。不是新低,就是走在新低的路上;不是腰斬,就是超過了腰斬。

顯然,大白馬們已進入估值迴歸週期。上證50指數由2014年的1402.18點上漲至2021年2月的4110.18點,7年時間累計漲幅193.13%。大白馬雖好,但經過長達7年的炒作,也炒出了泡泡,透支了未來。

當下的調整可視為是新一輪估值迴歸與價值重構,等調整結束,必然會再次進入估值擴張與價值增長週期。

成熟的ETF投資者已然開始佈局上證50機會。數據顯示,截至10月21日,華夏上證50ETF近一個月來份額增長約20.7億份,資金淨流入約54.28億元,是近一個月來規模增長最大的ETF。

2、外資堅定看好A股

市場接連調整下,外資也嗅到了A股隱藏的機會。

近期,A股上市公司披露的持股數據顯示,瑞銀、摩根大通等外資機構三季度新進持倉多股,挪威中央銀行、高盛集團等對其部分持倉股票進行了增持。總體來看,外資機構以“真金白銀”增持A股,以新能源、消費等板塊為主。

數據顯示,瑞士聯合銀行集團出現在10家上市公司前十大流通股東名單中,其中,科士達、天力鋰能、先達股份、克明食品、皖維高新、拓新藥業、鐵科軌道、三孚股份等多股為新進持倉股票,安徽合力獲小幅增持,同時瑞豐新材被減持。

(本文內容均為客觀數據和信息羅列,不構成任何投資建議)

不僅瑞銀三季度新進持倉了不少標的,摩根大通也在三季度新進持倉了雅本化學、清溢光電、盛德鑫泰、金三江等股票。

除此以外,挪威中央銀行、阿聯酋阿布扎比投資局、不列顛哥倫比亞省投資管理公司、高盛集團、高盛國際等外資機構也紛紛出手。

瑞銀資產管理基金經理羅迪表示,當前多變的宏觀環境,給國內穩增長帶來了一定壓力,中國股市近期也承壓。從過往的規律來看,中國股票與美元指數有着一定的相關性,而在五、六月份,由於中國宏觀環境好轉,美元指數對中國股市影響減弱,中國股市走出了一輪獨立行情。

對於後市,羅迪認為,“中國股票的吸引力進一步抬升,尤其是以中證500為代表的中小盤股估值處於歷史低位,更具吸引力。”

新加坡淡馬錫旗下祥峯投資也發聲:持續看好中國硬科技!他們認為,現在東南亞還沒有很多的硬科技投資的機會,包括醫療科技投資的機會,這類機會很長一段時間內還只有中國有。

3、13家公募基金申報指數增強策略ETF

10月21日晚間,中國證監會官網顯示,13家公募基金申報了13只指數增強策略ETF產品,證監會已接收了相關材料。

上述13只產品分別是:易方達中證500增強策略ETF、匯添富中證500增強策略ETF、博時中證500增強策略ETF、南方上證科創板50增強策略ETF、鵬華上證科創板50增強策略ETF、廣發中證科創創業50增強策略ETF、招商中證1000增強策略ETF、國泰中證1000增強策略ETF、華泰柏瑞中證1000增強策略ETF、銀華中證1000增強策略ETF、華安滬深300增強策略ETF、嘉實創業板增強策略ETF、富國創業板增強策略ETF。

指數增強策略是指對基準指數進行有效跟蹤的基礎上,通過主動管理獲取阿爾法收益,從而實現超越指數的投資回報。

中金公司稱,大資管時代,指數增強產品不僅僅是市場短期追逐的熱點,而是將成為投資者進行長期資產配置的重要工具。主要有三點因素:

1)Beta投資在國內發展潛力巨大:2017年以來,中國指數投資經歷了快速發展的五年,股票指數基金在公募股票總規模中的佔比持續上升,但從持股市值佔比角度來看,較海外市場仍有非常大的發展空間;

2)Alpha在國內仍有挖掘空間:在全球範圍內,不少因子至今仍能帶來Alpha收益,國內Alpha相比於海外成熟市場仍沒有那麼稀缺。

3)個人和機構長期配置需求助推指數類產品發展:中國居民正在進入資產配置加速的拐點,隨着我國居民平均生活水平的逐步提升,居民對金融資產的配置比例有望進一步提升,對於普通個人投資者、高淨值客户和機構投資者,指數增強產品依靠風險分散化、市場容量大、相對透明等優點將獲得青睞。