2022年以來,國際金融市場不佳,美聯儲連續加息三次,累積加息150bp,科技股受到了不小的衝擊,科技公司需要大量資金的支持用以長線發展,而快速收緊的貨幣政策加大了他們的融資成本。

與此同時,全球疫情和突發事件也讓科技股的業務受到了巨大的衝擊,股價出現了大幅的下跌。

被譽爲全球科技風向標的納斯達克100指數(以下簡稱“納指100”)也成了空頭大佬們狙擊的對象,今年以來,納指100下跌顯著。

10月13日,納指100觸及10440.64點,自年初以來跌幅達32.39%。截至11月13日,從最低點回彈4.80%。

“微軟、蘋果等行業巨頭至少在未來50年都會發展得非常好。”今年2月份的Daily Journal年會上,芒格談到阿裏巴巴的投資時,對於蘋果、微軟、谷歌等“科技巨頭”的長期信心顯得更足。

上述提及的這些公司都在納指100的前十大權重股中。

有意思的是,在最新一季中,芒格的愛股Costco,一個看起來與科技毫無幹系的零售公司,成爲納指100第十大權重公司。

無疑的是,這家公司是美國持續通脹環境的受益者,但如果我們把時間的畫卷拉長,會看到像這樣在產品、財務上持續優秀的公司,跑到納指100的前十大中,並不奇特。

這是一個某種意義上,能映射時代趨勢、企業生命值的指數。

一起來盤一下。

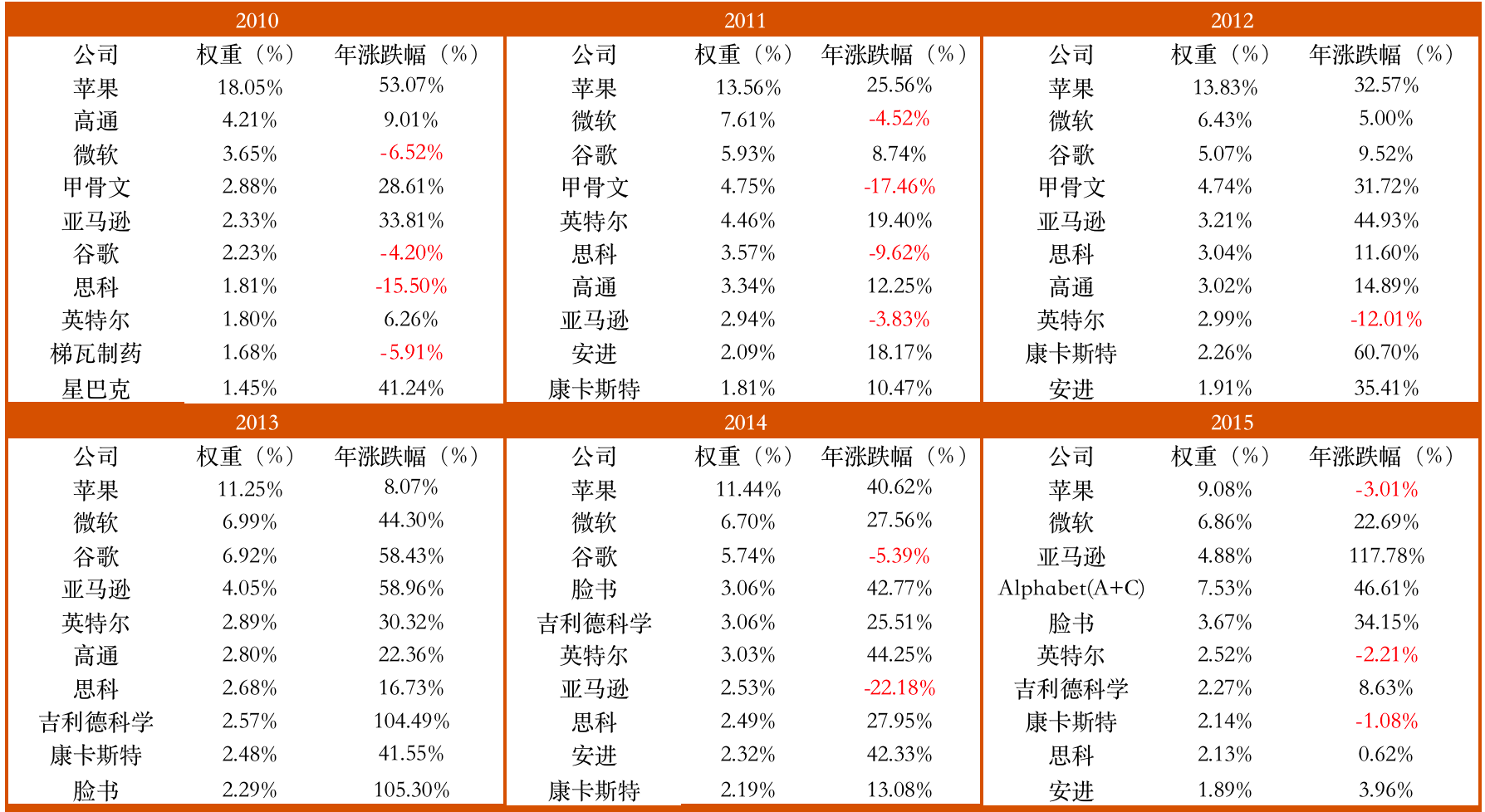

由於不能直接獲得納指100成分股的權重佔比,我們選擇將日均跟蹤誤差控制在 0.5%內的國泰納斯達克100基金作爲觀察對象,以確保準確率。

整理過去13年來的成分股變動,如下圖:

來源:wind,國泰納斯達克100定期報告,截至2022年9月30日

橫向比較

納指100於1985年成立,以市值爲基礎,是美國納斯達克100支最大型本地及國際非金融類上市公司組成的股市指數。

與其他兩個指數相比,納指100裏的成分股更偏向於高成長、高科技的特點,少見老氣橫秋的工業、金融類企業。

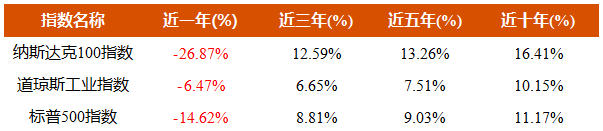

從不同期限的收益率來看,納指100的表現更爲出色,但近一年來受美國加息等因素影響,下跌幅度大於道指和標普500。

來源:wind,截至2022年11月13日

縱向分析

我們把時間線拉長,從歷史的角度來看一下這個指數。

下圖是納指100自1990年至2022年第三季度末的走勢圖。

來源:wind,截至2022年9月30日

1985年至今,納指100企穩向上,其中2000年之前漲幅高達44倍;而在2008-2018這個10年的牛市週期中,漲幅超600%。

而納指100出現大跌的情況一共有三次。

首次是2000年初的互聯網泡沫破裂,各互聯網公司都出現嚴重的下跌;

第二次是2008年的金融危機,波及到了各行各業,納指100在2008年一年的時間裏跌幅超50%;

第三次下跌則發生在今年以來,受美聯儲連續收緊的貨幣政策影響,科技股承受了不下的壓力。

值得注意的是,納指100的下跌週期遠小於上漲週期,這再一次印證了該指數高成長性的特徵。

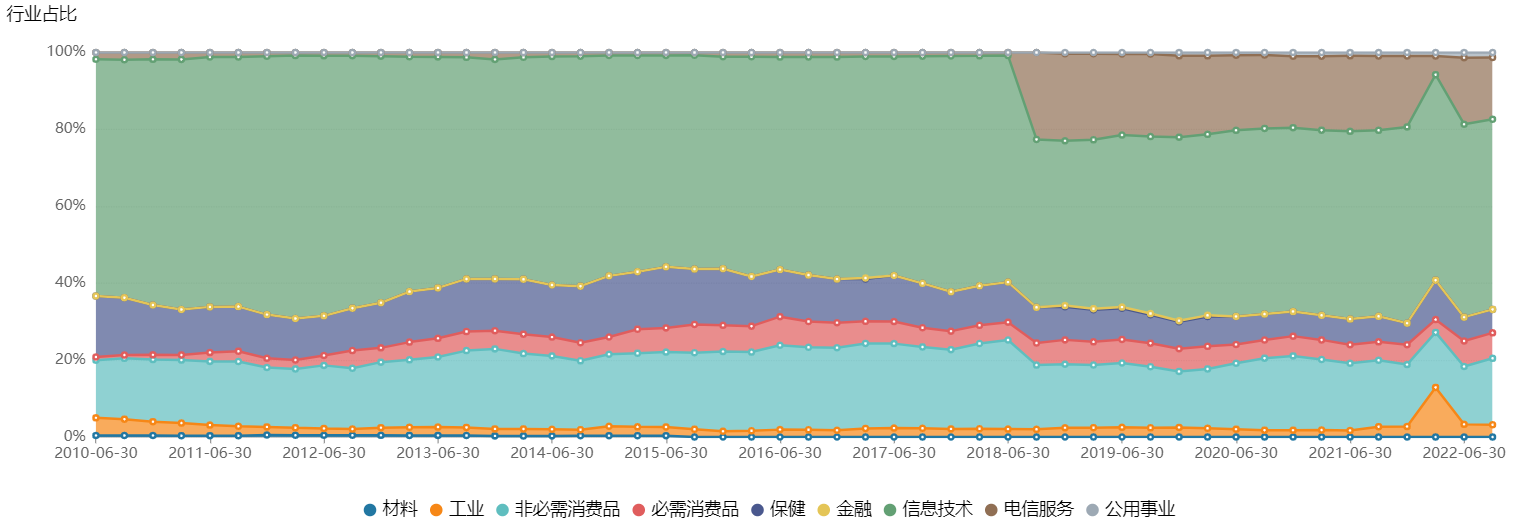

下圖是過去13年裏的行業佔比情況:

來源:wind、國泰納斯達克100定期報告,截至2022年9月30日

總的來說科技行業一直佔據大頭,但是呈下降趨勢,近幾年來電信服務佔據了不小的份額。醫療保健行業佔比也在逐漸下降。

分析一個股指,本質上是在分析它背後的一攬子公司。

如果要把納指100裏每家公司都單拎出來看未免太過宏大,我們將名單聚焦於前十大成分股,並將這些公司進行簡單分類,細品進退背後公司乃至行業的興衰更替。

一類是以蘋果、微軟、亞馬遜爲首的“三巨頭”;

第二類是以Costco、特斯拉、英偉達爲代表的新晉“寵兒”;

而第三類則是逐漸從名單中消失掉的企業。

有“星際穿越”基因的公司

首先來看第一類,在我們觀察的13年區間裏,蘋果和微軟一直是名單裏的前兩名,蘋果在2010年的權重達18%。

好在到納指100每年還會做權重的調整和平衡,要知道,高歌猛進的蘋果曾一度在納指100的權重接近25%。

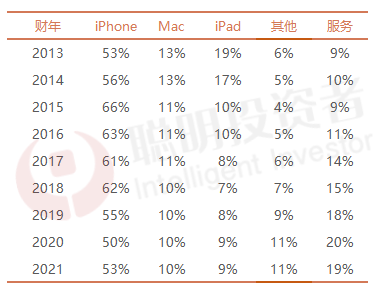

整理了近9個財年蘋果公司的細分業務情況,將蘋果公司的業務分爲了五個類型:iPhone、Mac、iPad、其他(可穿戴設備、家庭設備和配件)、服務(廣告、AppleCare、數字內容、支付等服務)。

可以看到iPhone業務佔了半壁江山,Mac業務近9年變化不大,iPad業務有所下滑,從2013年的19%下降到了9%,其他和服務型業務都有所增長。

這也表明了蘋果的生態圈不斷擴大,像硬件類的可穿戴設備Airpods、Apple Watch都吸引了很多的終端用戶。

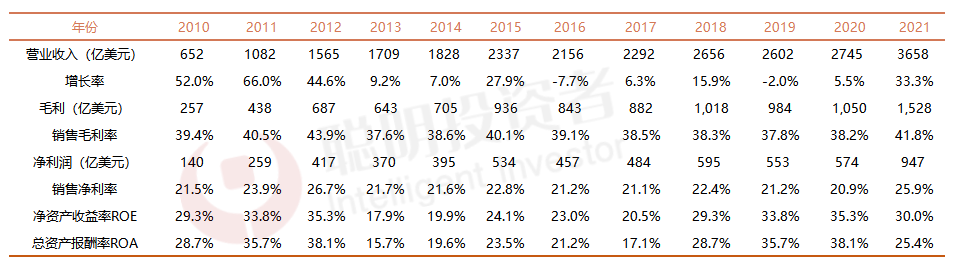

無論從產品還是商業模式來講,蘋果公司都是一個毋庸置疑的好公司。這一點也反映在它卓越的財務數據中。

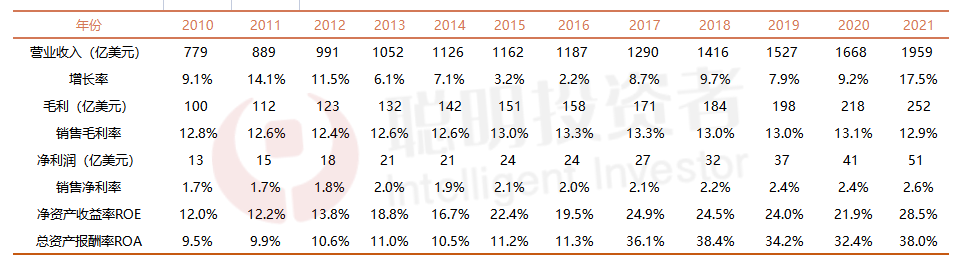

來源:wind 截至2021年12月31日

儘管蘋果公司每年的營業收入增長率波動較大,聰投發現公司整體的銷售毛利率每年都維持在40%的水平、銷售淨利率常年維持在20%以上的水平,這表明了蘋果公司具有很強的定價能力。

這背後一方面是蘋果公司的產品優越,品牌溢價高,另一方面蘋果公司在產業鏈上具有絕對的優勢,儘管近些年來手機業務市場增量有限,進入了存量博弈階段。

從淨資產收益率角度來看,除了2013-2017這幾年ROE在20%的水平,其他保持在30%以上的水平,這說明它回饋股東的能力是極強的。

此外,自由現金流充足。截至6月30日,賬面現金超480億美元。2011年至2021年間,蘋果還共計現金回購了4670億美元的股票。

亞馬遜在2015年“上位”成功取代了谷歌,截至目前一直是納指100第三大權重股。

聰投整理了近8年亞馬遜的業務情況,將其分爲6個業務。可以看到亞馬遜的主營業務主要包含電商零售以及雲計算業務。

事實上,AWS雲計算業務在2006年就已經開始佈局,這在當時帶來了巨大的研發成本,給公司的正常經營也帶來了巨大的壓力,現在已經成爲除電商零售的最大業務。

這也體現了亞馬遜對未來的行業需求及變化有很強的洞察力。

同時可以看到亞馬遜也在積極的嘗試實體店業務,採取線上線下相結合的模式來獲得協同發展,但也可以看到近四年實體店的業務變化不大。

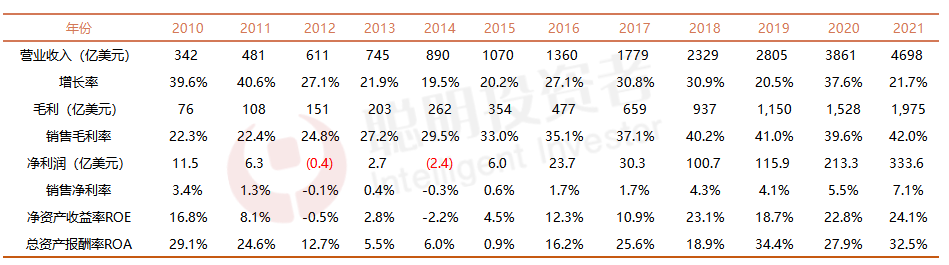

從亞馬遜財務報表上可以看到亞馬遜曾連年虧損,終於從2015年開始扭虧爲盈,同年權重一舉上升至4.88%,取代了谷歌成爲第三大成分股。

流水不爭先,爭的是滔滔不絕。

2014年以前在盈利線上掙扎的背後一方面是亞馬遜有着強勁的現金流業務作支撐,另一方面是亞馬遜有着超羣的商業判斷。因此並沒有選擇將高額的收入直接轉化成利潤,而是不斷擴展自己的商業版圖,大力佈局雲計算和人工智能產品,投入鉅額資金,招募了超5000人的研發團隊,並不計成本地推廣。

當前亞馬遜已經成爲全球最大的雲基礎設施平臺,AWS 雲計算業務在過去數年受益於全球企業的數字化、雲化進程,持續保持 30%以上的營收增速和 30%左右的運營利潤率。

說亞馬遜是一家偉大的公司,並不僅在於優秀的產品和商業模式,還在於對未來趨勢的前瞻判斷能力和厚積薄發的精神。

不惜以犧牲當下利潤爲代價搶佔市場,在未來科技領域形成自己的競爭優勢,成爲雲計算領域的引領者。

貝佐斯一直堅信,只要有更好的機會,就要去投更好的科技更好的未來,而不是拿在手裏形成利潤。

1997年亞馬遜剛上市的時候,貝佐斯在股東大會上說:“現在還遠遠沒有到盈利的時候。你們應該讓我加大虧損的力度,放開手腳拿下更多的行業,這樣你們未來會有更大的回報。”

總的來說,能夠常年在納指100維持高權重配比的公司,一方面他們是引領者,在原先立足的行業賽道穩紮穩打,是絕對的龍頭;另一方面他們更是開拓者,散發着科技公司獨有的“成長”氣息,會積極產生前瞻性的變革,爲公司尋找新的活力。

也有成爲“舊時代的身影”

我們可以發現,那些能夠一直在納指100中佔據較高權重的公司,像蘋果、谷歌、亞馬遜、微軟都有一些共同的特徵。

他們不光在立足的行業中穩紮穩打,同時他們能夠在時代變遷的過程中抓住機遇積極變革,順應時代、引領時代,不斷髮展自己的第二業務、第三業務。而那些沒有變革的公司,影響力則會越來越小,漸漸淡出歷史舞臺。

比如芯片行業“開山鼻祖”高通,成立於1985年,早期是一家研發卡車定位的公司。

高通不斷發展成長爲移動設備和無線設備通信技術的全球龍頭,是3G、4G和5G技術研發的全球領導者,並向全球許多製造商提供技術許可,涉及全球所有品牌的電信設備和消費電子設備。

高通公司的盈利來源於三個部門:CDMA技術部門(QCT)、技術許可部門(QTL)、戰略性活動(QSI)。

QCT部門收入來源於CDMA、OFDA芯片以及相關軟件和系統,這佔了總營收的七成左右,但利潤率不高,常年在15%以下。QTL收入來源專利授權,佔了總營收的兩成左右,利潤率在六成以上。

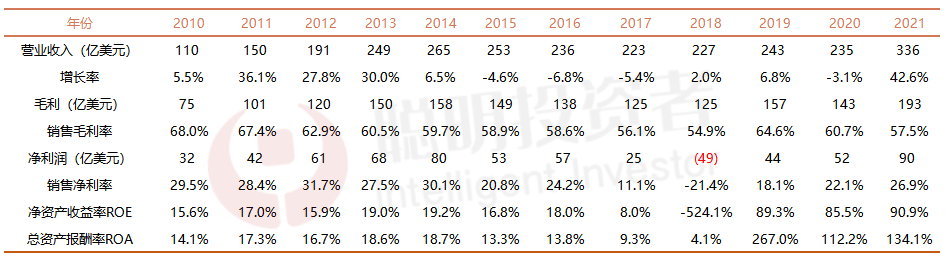

從高通的財務數據中可以看到,近十年來高通的收入增長率波動很大,中間出現了不少次增長率爲負的情況。2021年的營業收入僅僅是2010年的三倍。

毛利率從2005年起呈現平緩下降,最主要的原因是由於全球手機需求持續疲軟,除此之外高通蘋果之間的專利糾紛、美國對華爲禁令都對高通的利潤產生了重大影響。

時至今日,高通的盈利仍主要來源於CDMA技術及授權費,CDMA是高通的核心技術,也是高通高築行業壁壘的關鍵所在。

CDMA最早是軍用通信技術,高通將其發展至民用領域。高通於1985年將其民用化,在功率控制、同頻複用等技術構建專利牆。

而當主要產品的市場發生變化的時候,僅僅依靠主要技術及其附屬產品會受到重要的影響。因此高通在納指100中的比重逐步縮水,最終在2014年掉出了前十榜單。

新晉“寵兒”Costco

今年三季度前十榜單中新進了一家公司,Costco。聰投很久之前就開始關注這家公司,這也是芒格最大愛股,沒有之一。

Costco公司成立於1983年,由Jeff Brotman及Jim Sinegal於美國西雅圖創立。截至目前,Costco是全球第五大零售商,排在沃爾瑪,亞馬遜,克羅格和家得寶之後,是第一大連鎖會員制倉儲量販零售商。

公司提供四大類別產品,包括食品和雜貨、非食品、生鮮和配套業務,以及各類型配套服務其中食品雜物類和生鮮類佔比約70%,消費頻次高。

作爲會員制倉儲零售商,Costco更高比例的利潤來源於會員費,商品銷售毛利率很低,這種銷售模式不同於傳統零售商賺取銷售商品差價的盈利模式,經過這種模式也得到了市場的驗證。

從公司的毛利率中可以看到,公司的毛利率常年穩定在13%的水平,獨特的商業模式使其在定價方面有絕對的優勢。銷售的淨利率常年維持在2%的水平。

淨資產收益率ROE呈現波動上升的趨勢,去年底甚至達到了28.5%,非常漂亮。

Costco成爲全球第一大會員制倉儲零售的模式的背後離不開幾十年來的探索和轉型。

Costco在1983年到1992年期間不斷髮展業務,同時在配套服務業務上努力探索,開設了第一家光學配鏡室。

在1993年到1994年期間,行業處於大洗牌時期,Costco不斷提高產品質量,同時積極擴張,在1994年確立龍頭地位,市佔率達到42.9%。

在1994年之後,在產業鏈上不斷向上遊延伸,在市場上不斷探索,在亞太市場上先後進入韓國、臺灣高雄、日本等公司。業務上不斷髮展配套業務,衍生出加油站、旅遊、洗車、藥店等業務。同時開啓了電商業務。

2008年金融危機的爆發,零售業受到了巨大沖擊,公司在積極應對金融危機帶來的影響後,審時度勢的開啓了海外的進一步擴張,在2021年全球有800多家門店。

Costco的背後是不斷髮展自己的核心業務,在會員制倉儲模式中走出了一片天地,同時也不斷轉型、積極發展衍生業務,在全球市場份額中也積極穩當的擴張。

寫在最後

納指100是一個具有長期投資價值的股指,它的成分股篩選出了一批具有高成長性的公司。

包括這些年表現強勢的特斯拉,半導體龍頭英偉達,以及內容爲王的奈飛……

我們從這些公司的興衰更替中看到,優秀的企業,除了擁有卓越的財務數據、產品、商業模式之外,更重要的是,隨着時代的發展積極變革自己的核心業務,尋找新的增長點,不斷的發展第二業務、第三業務。

值得一提的是,也有一批中國企業曾入選納指100,包括分衆傳媒,2015年7月入選的京東、2020年8月入選的拼多多。如今京東、百度、網易、拼多多仍在納指100權重股中。

可能對企業而言“上榜”是水到渠成,但這背後卻充滿着時代韻腳。