友誼時光(6820.HK)扭虧為盈,二次成長曲線逐步顯現

2月17日,友誼時光發佈公吿,2022年全年預計實現收入約人民幣15至15.5億元,淨利潤約2100至2600萬元。對比此前2022年半年報披露的虧損約7300萬元來看,下半年公司收入表現穩健,並大筆回收利潤近1億元,帶動全年實現正收益。結合公司近期《杜拉拉昇職記》、《浮生憶玲瓏》等多款新產品的表現和曝光,不難判斷公司在2022上半年度業績觸底後,目前已初步進入回升通道。

2023年遊戲行業

有望迎來業績及估值的戴維斯雙擊

進入2023年以來,從兩次版號的超預期發放,《“十四五”數字經濟發展規劃》的出台,再到近期ChatGPT的高熱度,種種跡象都表明互聯網科技行業正在經歷一場巨大的變革。而遊戲行業作為其中的典型代表,可能正成為領頭羊應用之一。

從行業的增長驅動來看,互聯網已進入流量見頂後的存量博弈時代,粗放型的流量增長驅動已經難以為繼。下一個時代的增長動力一方面需要以AI/XR等為代表的技術迭代,另一方面也需要對優質內容及核心目標客羣的堅定把握。在此判斷之上,遊戲從研發、發行到運營的各環節都充分匹配到上述兩個核心要點。例如遊戲美術製作、引擎編輯器研發、NPC設定中都大量涉及到對AIGC的深度應用。

從資本市場的角度看,自去年底恒生科技開始強勢反彈,當前已完成初步修復,但較前期高點仍有大量空間。而此時,能夠持續供應優質內容的遊戲企業或有更長久表現,在修復之外真正通過業績兑現實現新一輪的高速成長。

恒生科技指數進入反彈通道

來源:wind

友誼時光老產品長期表現穩定,

新遊《杜拉拉昇職記》、《浮生憶玲瓏》驚喜連連

回到友誼時光,作為全球女性向手遊市場的 “專業玩家”,其產品力一直都有目共睹。而從投資者思維出發,更需要思考的是其從產品、到業績、再到股價的價值鏈傳導過程。

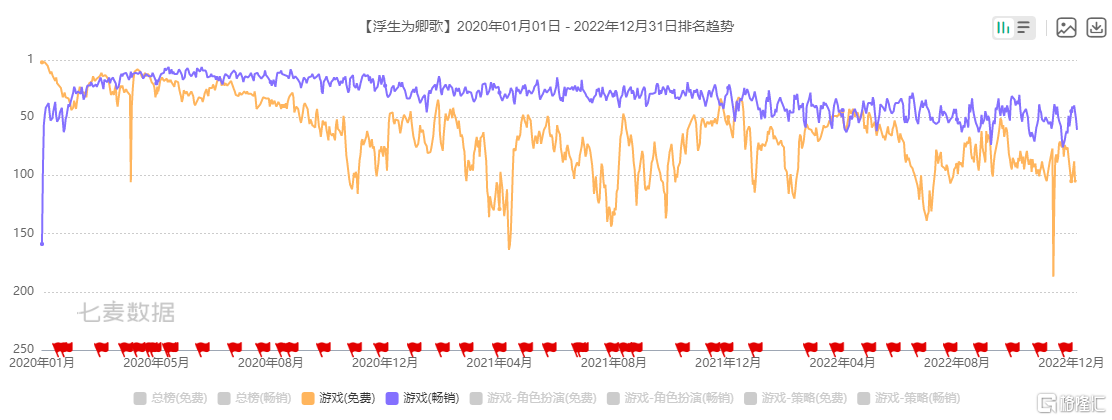

站在當前時點,立足產品維度,以《浮生為卿歌》、《凌雲諾》、《熹妃傳》等為代表的老產品長期表現穩定,為公司基本盤;而以《浮生憶玲瓏》、《杜拉拉昇職記》、《代號:PE》、《代號:WX》等為代表的新產品矩陣則為公司二次成長驅動力。

《浮生為卿歌》上線3年以來iOS遊戲榜排名

來源:七麥數據

業績維度,從本次盈警公吿的數據,已經展示出公司整體經營管理能力的較強韌性,自2022年遊戲行業低谷期中快速恢復,併成為少數能夠持續保持新產品連貫發佈的優質內容公司。而後續,投資者需要進一步關注其隨着新產品不斷落地,帶來的邊際變化和彈性。

《浮生憶玲瓏》遊戲畫面

來源:遊戲葡萄

最後,以股價維度分析,當前友誼時光仍處在相對低點,第一輪反彈力度明顯弱於互聯網科技大票。其從2023年初才剛剛進入上升通道,至今漲幅約20%。這一現象背後的本質是市場前期首先關注到頭部大票,對於中小市值個股反應的滯後。而滯後當中或許正醖釀着投資機會,等待投資者合理把握市場節奏。

友誼時光股價底部反轉拐點初現

來源:wind

總結

由於遊戲行業的整體下行已被市場充分預期,友誼時光的盈警公吿,實際有利空落地的性質。

考慮到《杜拉拉昇職記》、《凌雲諾》的穩定表現再次驗證了友誼時光的女性向遊戲開發及運營實力,新遊《浮生憶玲瓏》測試表現出色,並在近期獲得版號,隨着測試的陸續完成,預計遊戲將在不遠的將來正式上線,有望成為友誼時光在古風賽道的又一代表性產品,帶動公司業績的高速增長,看好友誼時光與行業大盤的回升形成共振,迎來二次成長。