重磅大禮包!央行全面降準25BP,寬貨幣週期持續

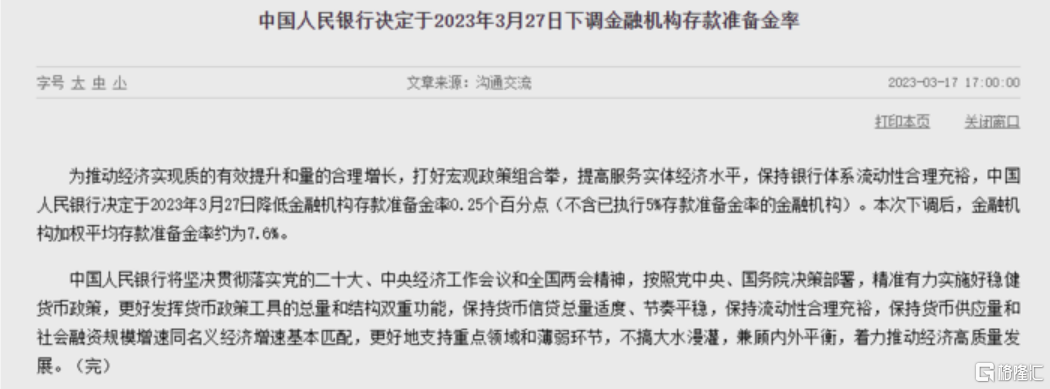

中國人民銀行決定於2023年3月27日降低金融機構存款準備金率0.25個百分點(不含已執行5%存款準備金率的金融機構)。本次下調後,金融機構加權平均存款準備金率約為7.6%。

央行在公吿中表示,為推動經濟實現質的有效提升和量的合理增長,打好宏觀政策組合拳,提高服務實體經濟水平,保持銀行體系流動性合理充裕。

本次降準的信號作用在於確認了寬貨幣週期的延續,有利於穩定市場預期。

公吿發布後,銀行間主要利率債收益率快速下行,10年期國開活躍券“22國開20”收益率下行1.25bp,10年期國債活躍券“23附息國債04”收益率下行0.5bp,30年期國債活躍券“22附息國債24”收益率下行1.75bp。

央行在2022年已經降準了兩次,為實體經濟提供超一萬億元長期流動性。2018年以來已累計14次降低存款準備金率,釋放的長期流動性超過11萬億元。

市場普遍預期會在一季度會降準或者降息。而且鑑於近期央行行長易綱在新聞發佈會上稱降準支持實體經濟的方式有效,因而市場對3月降準存在一定的預期。

降準前的資金面狀態

2023年以來資金利率波動加大,DR007中樞抬升至2%-2.2%。回顧2月,由於春節假期、繳税期等原因,市場流動性趨緊,市場利率在大多數時點均位於政策利率上方,DR007月內均值為2.11%。

央行一直在通過MLF搭配OMO來呵護市場流動性高。3月15日央行等價超額續作MLF,實現了2810億元的中長期流動性淨投放,體現了央行對於當下銀行間流動性水位的關注,以及補充中長期流動性的意圖。

近日DR007利率又有往上走的趨勢。今日,DR007加權利率為2.11%。

其實在“2月信貸小好、3月信貸大好”的前提下,國君宏觀在2月就認為未來兩三個月央行降準可期。

事實上,隨着經濟修復,信貸需求仍然較強、信貸投放規模較大,導致銀行間中長期流動性緊張,因此需要進一步加大中長期流動性的支持。

1月信貸多增規模創歷史新高,信貸新增4.9萬億元,同比多增9200億元。2月信貸延續強勢,新增1.8萬億,同比多增近5800億。

1-2月經濟修復穩中向好

但除了信貸方面,宏觀經濟的狀況也是出發降準的一個重要因素。一般來説,降準與MLF超額續作的選擇核心取決於基本面狀況,觸發降準或許需要更多基本面走弱的因素。

3月15日,國家統計局公佈數據,綜合數據來看,1-2月經濟修復穩中向好。但細分結構來分析,在外圍經濟趨於複雜,地緣政治雲波詭譎的情況下,中國經濟要實現全年GDP5%的增長目標,要付出較為艱苦的努力。

具體來看,1-2月需求改善,地產超預期修復,但消費仍然相對乏力,而且工業生產不及預期。

2月CPI數據比預期要弱,2月我國CPI同比讀數回落至1.0%,低於Wind一致預期的1.8%。這意味着內需發覆蘇程度仍是比較弱。

1-2月出口同比下跌6.8%,好於預期,且進口下跌10.2%,降幅大幅超預期,進口數據超預期回落也是內需疲弱的另一佐證。

在貨幣政策收緊導致海外經濟走弱是明確的,也就是説今年出口對經濟增長的貢獻有限,關鍵就在於內需的擴大,當然政策擴大內需是明確的,接下來就看政策如何有效擴大內需。

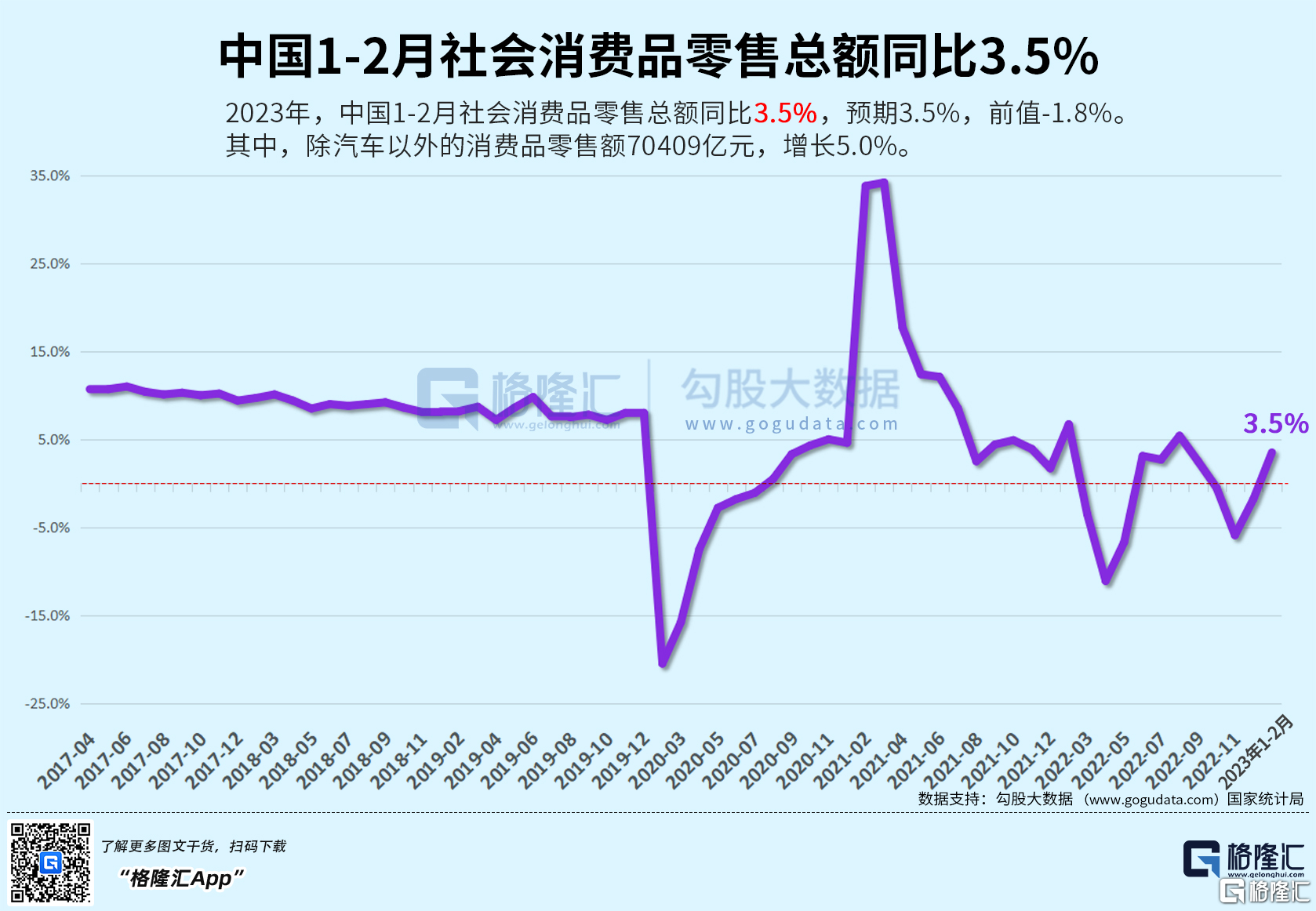

中國1至2月社會消費品零售總額同比3.5%,預期2.9%,社會消費品零售總額當中18類限額以上單位中有12類增速在加快;

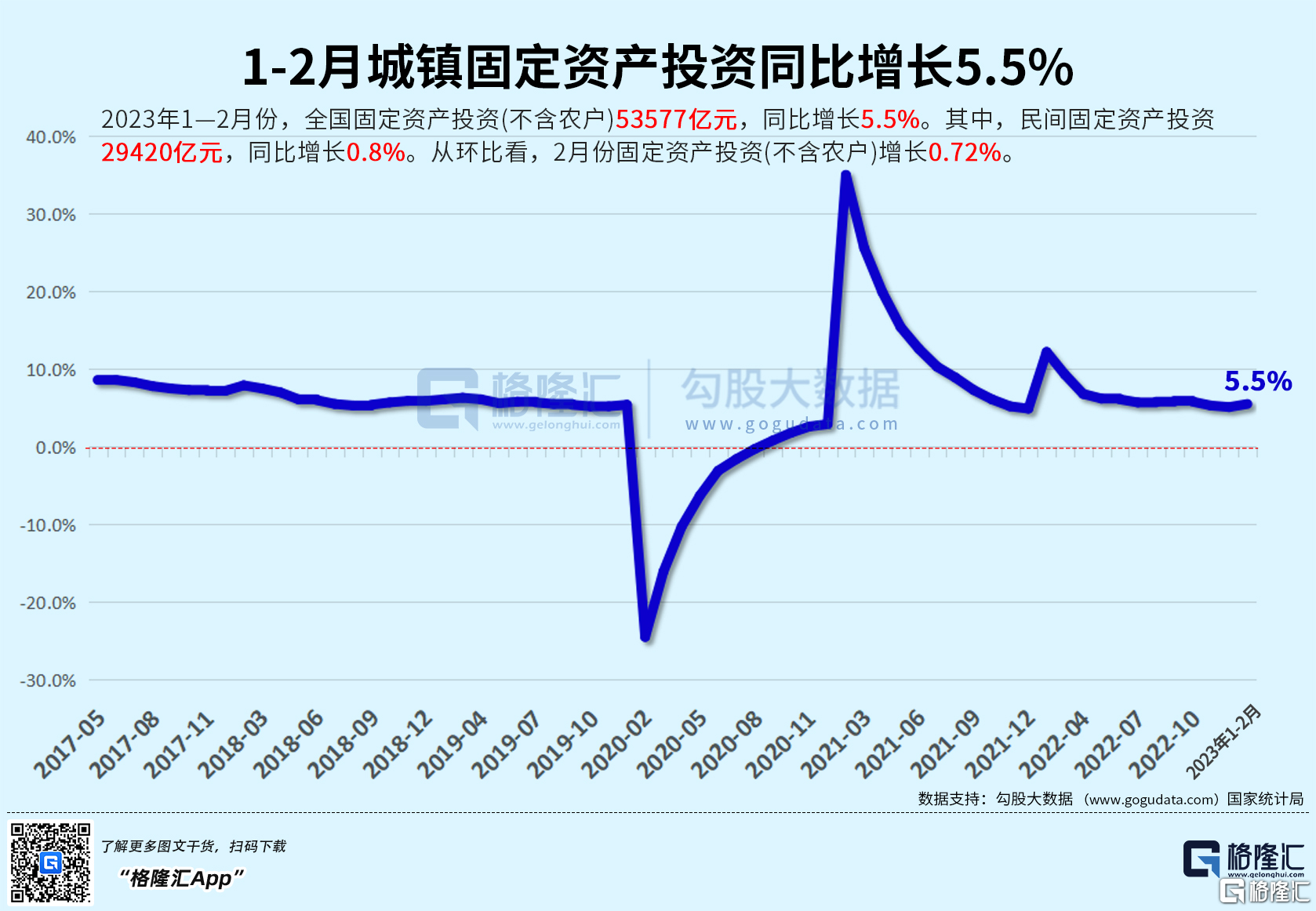

生產端,城鎮固定資產投資同比5.5%,預期3.3%。規模以上工業41個大類行業當中有28個行業增速回升。

另一方方面,中信宏觀分析師明明提出:中期視角上需關注MLF存量走高觸發降準置換MLF的可能性。他解釋道道,截至2023年3月,MLF存量已達到了51090億元,客觀上可能存在觸發降準置換MLF的可能性。

易綱:貨幣政策在總量上保持對實體經濟的支持力度

3月3日中國人民銀行行長易綱在答記者問時表示,貨幣政策在總量上保持對實體經濟的支持力度,充足的信貸增長對穩就業、保民生起到了至關重要的作用,特別是保住小微企業的市場主體,讓他們可以有一個很好的貨幣信貸環境。

對於利率政策,央行行長易綱表示,要以國內經濟為主來考慮問題,要保持實際利率的合適水平,適當降低融資成本。

對於下一步的工作思路,易綱表示,一方面,貨幣信貸的總量要適度,節奏要平穩,要鞏固實際貸款利率下降的成果;另一方面,還要適度發揮結構性貨幣政策的作用,繼續對普惠小微、綠色金融、科技創新等領域保持有力的支持力度。

降準對投資影響幾何?

一般而言,降準對股票等風險資產構成利好。不過就看市場在經濟弱和政策加大支持力度兩個方面偏向哪一個因素了。但是全年兩次降準次日後,A股是下跌的。

降準是貨幣政策寬鬆的操作之一,可能會導致人民幣貶值,但如果後續宏觀經濟企穩,匯率也會升值。

債市方面,降準帶來資金面寬鬆下,債市利率或趨於階段性下行。從歷史上看,在公開提及降準後的5-10個交易日,10年期國債收益率以下行為主。

小結

目前海外央行除了要處理棘手的高通脹,金融穩定方面也是麻煩不斷,顯示SVB48小時內閃電倒閉,再來是百年銀行瑞信“搖搖欲墜”,美國銀行第一共和銀行又在商討出售資產。

而且昨日歐盟超市場預期加息50基點後,目前市場高度關注美聯儲下週的議息會議是否會堅持加息。因為昨日華爾街11家大行聯手想第一共和銀行注資300億美元,説明美美聯儲激進的加息下,美國的銀行業不斷在暴露出問題。

在這種情況下,雖然説海外銀行危機對中國的銀行業影響可控,而且我國央行政策是“以我為主”,但在全球化體系下,降低銀行端的成本也是一個好的預防措施。