解碼康寧傑瑞-B(9966.HK)財報:差異化創新顯成效,“飛輪效應”加速

2022年,是充滿挑戰的一年。在美聯儲持續加息,地緣政治變動,疫情反覆等多重壓力下,創新藥企“卷靶點”“卷賽道”,內卷繼續加重。

對於康寧傑瑞的2022年,則是充滿機遇的一年。這一年,康寧傑瑞迎來自研產品恩維達®(KN035,恩沃利單抗注射液)銷售的完整年份,首個產品單年終端銷售額突破6億元大關,被第十四屆健康中國年度論壇評為十大新藥(國內)榜單十強之一。而KN046及KN026等產品管線的研發數據驚豔,即將進入收穫期。

而這份成績單,也獲得了資本市場的青睞。在恩維達®披露半年銷售數據後,康寧傑瑞股價走勢一路高歌。根據WIND數據顯示,康寧傑瑞自2022年9月以來,股價區間升幅最高達到208.62%,遠超恒生指數以及恒生醫療保健指數表現情況。

從研發到商業化落地,康寧傑瑞正在用實際行動表示,什麼叫做真正的“差異化創新”。那麼,在最新披露的2022全年業績中,公司又披露了哪些關鍵信息?後續還有哪些產品值得期待?

圖表一:康寧傑瑞股價走勢圖

數據來源:WIND,格隆彙整理

藍線:康寧傑瑞 黃線:恒生指數 數據截至2023年3月31日

產品銷售增長1171.1%,盈利情況持續好轉

先來看一下這份不俗的成績單。在簡短的財務信息背後,康寧傑瑞展現了兩個關鍵信息,一個就是在眾多PD-(L)1產品中,康寧傑瑞的恩維達®銷售能否殺出重圍,另一個就是公司的盈利情況是否有好轉。

當然,這兩個的答案都是積極肯定的。

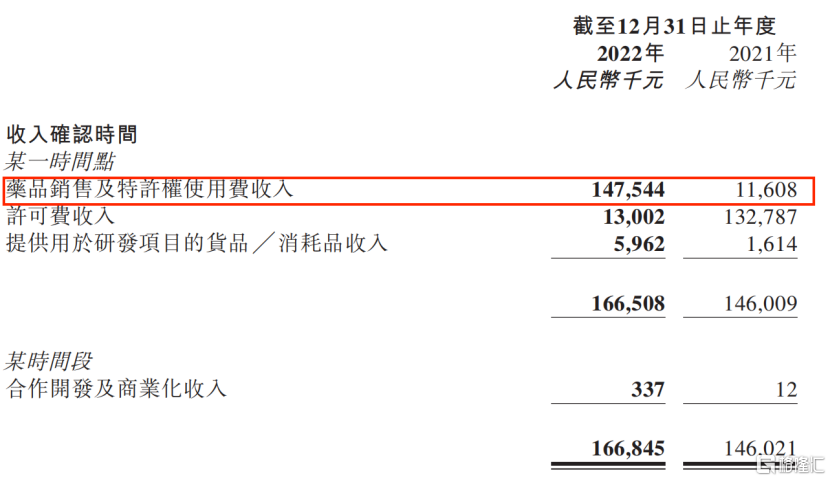

根據公司公吿顯示,2022年康寧傑瑞全年收入1.67億元,同比增長14.3%。其中公司首個商業化產品恩維達®銷售收入1.48億元,同比增長1171.1%。

從支出端上來看,公司研發費用4.68億元,與上一年度保持基本持平狀態。從盈利情況來看,康寧傑瑞虧損持續收窄,2022年內虧損3.26億元,同比下降21%,毛利1.23億元,毛利率達到83.11%。根據公司業績發佈會披露,2025年將達到盈虧平衡點。

另外,公司現金流充裕,截至2023年3月,公司賬上現金(含銀行借款)16.60億元,足以滿足公司未來3~4年的整體研發運營。

圖表二:公司收入情況

數據來源:公司資料,格隆彙整理

差異化創新成就爆款

在寒冬之下,恩維達®依舊能夠達到終端銷售破6億元大關,這個成績單,放到PD-(L)1乃至於創新藥競爭中實屬罕見,發展後勁十足。

2021年11月24日,全球首款皮下注射PD-L1抗體藥物恩維達®在中國獲批,不到十日首批商業化產品就正式發貨。12月8日首張處方在各省市全面落地,適用於不可切除或轉移性微衞星高度不穩定(MSI-H)或錯配修復基因缺陷型(dMMR)的晚期實體瘤患者的治療。

根據公開數據顯示,恩維達®實現了多項突破,擁有多項全球或者中國“首個”稱號,包括:

(1)全球首個皮下注射的PD-L1藥物;(2)首創PD-(L)1單抗30s完成注射給藥應用記錄;(3)中國首個國產PD-L1抑制劑;(4)中國首個取得跨瘤種適應症的免疫治療藥物。

目前,恩維達®憑藉卓越臨牀優勢,入選中國臨牀腫瘤學會(CSCO)胃癌、直腸癌、免疫檢查點抑制劑、子宮內膜癌、宮頸癌、卵巢癌6大診療指南,為廣大患者帶來療效更好並且可及性更高的治療選擇。此外,恩維達®在美國FDA也獲得快速審批通道,用於治療一線/二線化療後疾病進展的局部晚期、不可切除或轉移性多形性肉瘤(UPS)/纖維組織細胞肉瘤(MFS),未來有望加速獲批為全球患者帶來福音。

從商業化策略上來看,康寧傑瑞面對首個商業化產品銷售採用了外部合作的方式,這樣不僅有效降低了銷售成本,通過銷售分成確保產品的純利潤,還有利於康寧傑瑞在初期專注於構建生產體系、研發平台和快速推進產品管線,更適於公司長遠發展。

除了在中國獲批上市外,2022年KN035在海外市場也有多項研發進展。2022年12月美國合作伙伴Tracon公吿,無論單藥還是聯合伊匹木單抗,恩沃利單抗針對≥2L肉瘤的期中分析均取得了陽性結果。根據公司規劃,預計將在今年完成在美國註冊性臨牀試驗完成患者入組,2024年完成數據讀出與上市報產。未來,伴隨着KN035在更多適應症上帶來喜報,有望為更多患者帶來臨牀價值,成為公司業績增長上升通道。

雙抗平台邁入收穫期

恩維達®在中國的成功僅是康寧傑瑞差異化增長的開始,如今公司的雙抗平台開發的KN046、KN026等產品,也正在通過高度差異化的競爭優勢,邁入收穫期。

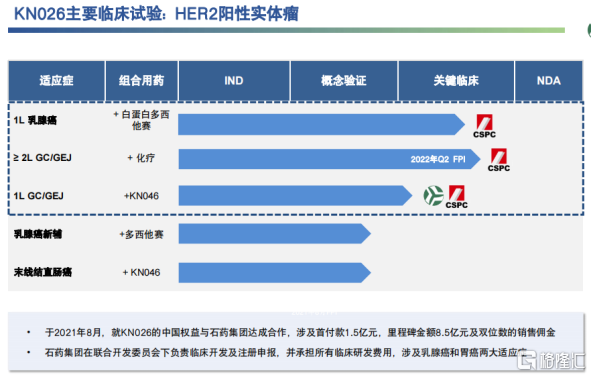

其中,KN046預計將在今年完成兩款適應症報產。

KN046是康寧傑瑞自主研發的PD-L1/CTLA-4雙特異性抗體,是具有突破性潛力的新一代腫瘤免疫特效藥。KN046採用機制不同的CTLA-4與PD-L1單域抗體融合組成,可靶向富集於PD-L1高表達的腫瘤微環境及清除抑制腫瘤免疫的Treg。在這個結構設計下,KN046具有較強的腫瘤殺傷力、較長的血清半衰期、更高的靈活性與更高的安全性和特異性。

從進展情況上來看, KN046多項適應症即將進入兑現期,劍指廣闊的未滿足臨牀需求。目前,KN046已在中國、美國、澳大利亞等國家進行約20項項涵蓋10多類腫瘤(包括NSCLC、PDAC、TNBC、HCC、食管鱗狀細胞癌及胸腺癌)。公司在腫瘤治療領域佈局不僅廣(如佈局大適應症非小細胞肺癌),並且精(如在臨牀需求廣但治療方式十多年未變革的胰腺癌),不僅具備差異化特色,更能加固自身的“護城河”。

其中,KN046用於治療一線晚期鱗狀非小細胞肺癌的III期臨牀研究,中期分析成功達到預設PFS終點,目前在OS隨訪階段。針對“癌中之王”的胰腺癌,KN046作為市場唯一進入III期臨牀用於治療一線晚期胰腺癌的免疫治療藥物,III期臨牀試驗已經完成原計劃設定的臨牀入組樣本量,目前已經處於OS隨訪階段,將為晚期胰腺癌治療帶來新突破。而KN046單藥治療胸腺癌也已在中國和美國進入II期註冊性臨牀,有望為患者帶來無需化療即可用藥的新診療方案。

圖表三:KN046適應症概覽

數據來源:公司路演資料,格隆彙整理

此外,KN026作為首款進入註冊性臨牀階段的國產HER2雙抗,潛力十足。

KN026是康寧傑瑞採用具有自主知識產權Fc異二聚體平台技術(CRIB)開發的抗HER2雙特異性抗體,具有曲妥珠單抗和帕妥珠單抗聯用的效果。與單抗的結合模式相比,KN026可以雙重阻斷細胞表面的HER2相關信號通路,促使HER2受體聚集,從而能夠增強HER2受體的結合和內吞。同時KN026保留完整的Fc-介導的效應功能,可募集免疫細胞來破壞HER2過度表達靶細胞,亦可增加附着於腫瘤細胞的KN026濃度提高對腫瘤的殺傷力。

2022年,KN026在≥2L 的GC/GEJ聯合化療上已經完成III 期臨牀開放探索階段,進入隨機雙盲階段。在1L GC/GEJ適應症上,KN026+KN046 已經提交臨牀III期IND申請,有望給Her2陽性乳腺癌和胃癌患者提供無化療解決方案,臨牀價值和市場前景開闊,預計2025上半年報產。在1L BC適應症上啟動對照雙妥優效註冊臨牀試驗。此外,公司還在ESMO等主要臨牀會議及知名專業期刊上發佈7 項關於乳腺癌和胃癌/胃食管結合部腺癌的臨牀數據。

圖表四:KN026適應症概覽

數據來源:公司路演資料,格隆彙整理

飛輪加速,躍進式增長模式開啟

經濟學中有個詞彙叫做“飛輪效應”,指的是事情像咬合的齒輪,齒輪組從靜止到轉動起來需要花費較大的力氣,但一旦有一個齒輪轉動起來,整個的齒輪組就會越轉越快。

而這個理論放到康寧傑瑞身上,似乎更好看清當前公司的狀態。如果説恩維達®的商業化是康寧傑瑞的推開商業化進展的第一步,那就相當於公司已經成功推動齒輪轉動。而即將商業化的雙抗平台正在成為其左膀右臂,加速轉動。另外,公司後續的研發平台與管線的佈局,就將成為飛輪加速的催化劑。

從在研管線來看,公司深度佈局抗體偶聯藥物平台,包括雙抗ADC藥物、趨化因子偶聯藥物等,也將進入快速驗證時期。

由於KN026能夠在腫瘤細胞表面引起 HER2受體聚集並進一步促進內吞,因此在該機制基礎上升級的雙抗ADC (JSKN003),結合和誘導Her2內吞能力更強,旁觀殺傷效應更顯著,能夠有效的殺傷腫瘤細胞。同時採用了全球領先的糖基偶聯技術,擁有更好的血清穩定性,耐受性良好,具有更寬的安全窗。

公司研發的國內首個進入臨牀的HER2雙抗ADC藥物 JSKN003,在HER2高表達和低表達腫瘤治療中實現全覆蓋。目前已經在澳洲進入I期臨牀劑量爬坡期,並且在中國Ia/Ib期完成首例患者給藥。根據公司規劃,將結合早期臨牀結果,探索其在HER2表達實體瘤的廣泛應用場景,2023年啟動兩項註冊臨牀試驗,從而加速JSKN003上市。

此外,全球首個進入人體臨牀研究階段的PD-L1/OX40雙抗KN052,憑藉臨牀前展現出強大的抗腫瘤功效(抗腫瘤活性明顯強於兩個單靶點對照抗體單用及聯用),入選美國癌症研究協會年會(AACR 2023)最新突破研究,近期將以壁報形式進行展示。KN052獨特的藥物機制使其有潛力在腫瘤新抗原、mRNA疫苗以及CAR-T治療等新興方向獲得一席之地。目前,KN052已經在中國開展Ⅰ期臨牀研究,初步研究結果預計將於2023年第三季度公佈。

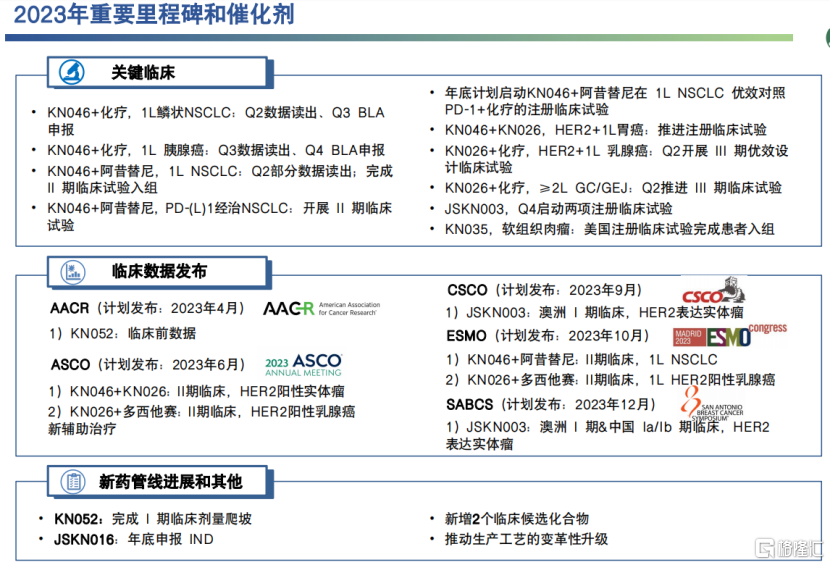

圖表五:2023年公司重要里程碑與催化劑

數據來源:公司資料,格隆彙整理

小結

回顧過往,可以看到康寧傑瑞一路走來都是走差異化創新的路徑。

例如KN046是全球首個推進III期臨牀的PD-L1/CTLA4雙抗藥物;恩沃利單抗(KN035)是全球首個可皮下注射的PD-L1抑制劑;KN046+KN026是全球首個無化療雙抗聯合療法,預期將開啟腫瘤免疫新篇章。

但公司並不止於此,公司已在抗體細胞偶聯藥物、趨化因子偶聯藥物、雙抗雙毒素偶聯藥物等領域佈局產品管線。公司將“開發差異化的、有臨牀價值和國際競爭力新藥”的發展路線做到極致,這也給面對“內卷”下的創新藥企一個標準的答案。

長遠來看,中國腫瘤創新藥行業還處於巨大未滿足臨牀需求的藍海市場,遠未觸及行業天花板,其中的優質個股也有望走出十年長牛的走勢。而康寧傑瑞在2021年邁入商業化元年後,在研產品管線豐富,雙抗產品邁入收穫期、ADC平台進入驗證期,雙擎聯動產生飛輪效應正在加速啟動。隨着創新藥板塊估值逐漸修復,公司內在價值有望憑藉多重催化劑事件逐漸顯現,值得關注與期待。