錦欣生殖(1951.HK):瞄準生育健康市場,高壁壘競爭優勢下蓄勢待發

近期,各大上市公司披露2022年業績落下帷幕。在經歷過不確定性的2022年,後續以醫療服務為代表的復甦類資產成為投資主線的邏輯之一。其中,在人口新格局下,就診需求逐漸修復的輔助生殖賽道尤為值得關注。

對此,輔助生殖賽道龍頭企業錦欣生殖的管理層率先增持以表對公司未來發展看好。根據WIND數據顯示,錦欣生殖創始人、董事長、聯席CEO分別於3月31日-4月6日連續3個工作日增持合計719萬股,耗資3851萬港元。可以看出,錦欣生殖的發展戰略越發清晰,利空出清,下注時機或已經開始顯現。

醫療服務行業的核心競爭力:人才吸引力+平台賦能力

醫療服務行業是個進入壁壘極高的行業,因為其發展核心在於能夠更有效地解決患者複雜醫療問題,在此基礎上增加患者體驗。

根據公開數據顯示,截至2020年末,國內有411張IVF牌照,但週期數超過5000例/年的輔助生殖中心僅不足30家,超過1000例/年的中心佔比不足20%。錦欣生殖2022年的輔助生殖週期數為26125例,除新收購的武漢醫院、香港診所外,其餘醫院及診所的週期數均在2000例以上,其中成都醫院週期數常年保持在15000例以上,深圳醫院週期數在5000以上。

深究其原因,筆者認為是醫療服務行業的特殊性所致。不同於消費品行業靠標準化產品能力及市場品牌能力,不同於生活服務行業對服務人才的門檻相對更低,也不同於律師、會計師行業更依賴於高知服務者的自身能力。醫療服務行業既需要醫生人才為患者解決複雜醫療問題,又需要強大的平台提供醫療運營支撐,同時上一代將歷史沉澱的know-how以傳、幫、帶形式傳授給經選拔的下一代醫生及醫療管理者。因此,這必然造就醫療服務行業長坡厚雪、強者愈強的特性。

基於此特性,醫療服務行業擴張的核心競爭力並不在於建築物、設備設施,而是在於人才吸引力及平台賦能力。

筆者認為,錦欣生殖之所以在輔助生殖行業獨樹一幟,也是因為其國內總部醫院有20多年的沉澱,在醫療和運營上積累的獨特的know-how,其在2018年收購的美國HRC也是有30餘年的歷史,基於境內、境外兩大總部醫院的中心賦能能力及平台人才機制,在境內、境外分別進行發展。約束輔助生殖中心發展的產能不在於地理面積,面積容易拓展,約束產能的核心在於人才,國內輔助生殖醫生的產能上限大約是3000例週期數/人,美國輔助生殖醫生的產能上限大約是1000例週期數/人。

通過人才機制,突破產能上限,擴大患者人羣

憑藉人才吸引力+平台賦能力,錦欣境外擴張的主要策略是“簽約醫生”。以美國為例,公司擬打造全美最大的輔助生殖合夥人醫生集團。

如果簽約資深醫生,每位醫生基於其歷史口碑及患者信賴可帶來患者自然流量;如果簽約年輕醫生,如前所述的培養體系,可在未來三五年帶來新增流量。得益於錦欣境外的合夥人機制,僅2022年,HRC就引入了3位知名醫生,2023年1季度引入2位知名醫生,自上市以來醫生人數已翻倍,每位美國醫生平均週期數保持在200例以上。

圖表一:錦欣生殖2022年海外板塊佈局

數據來源:公司路演資料,格隆彙整理

對於境內,錦欣生殖是國內第一個真正意義的醫生集團上市公司,也就是醫生“全職”非兼職、具有“醫院實體”非輕資產的由“醫生集團控制”非單一個人控制的醫療服務集團。

醫生屬於高知羣體,培養週期長、人才資源稀缺、社會責任重。當前,社會都在積極探索如何解決醫生收入與其貢獻價值匹配的問題,同時探索解決這類以“智力要素”為核心的醫療服務行業的發展動力問題。國家層面,“三明醫改”範本走出了一條通過降低藥價、迴歸醫療服務、減少醫保浪費的結構化改革,從而提升醫生固定收入水平的道路;作為社會資本,錦欣生殖學習華為的“分享制”,通過讓醫生(骨幹員工)以低成本成為企業的主人,從而實現醫生收入陽光化。

據悉,華為的股權激勵從2001年起就是每股定價1元,由員工認購。2013年,華為推出TUP機制,權益在未來5年內逐步解鎖兑現,解鎖條件跟每年業績掛鈎,員工無需出資。其目的就是降低員工購股壓力,和員工形成命運共同體。華為股權激勵的核心在於“覆蓋面廣、給火車頭加滿油”。

錦欣生殖的股權激勵與華為類似,1月18日的股權激勵的涉及近200人,即廣大骨幹員工基本都覆蓋在內,並非面向“高管”。因此“認股價格”不是股權激勵的核心,降低認股壓力,綁定醫生及骨幹員工的“主人翁精神”才是股權激勵的關鍵;其次,股權鎖定期5年,保障了醫生及管理骨幹的穩定性;再次,解鎖條件涵蓋醫療質量、品牌聲譽、合規及職業道德文化、可持續發展及企業治理各方面,以實現與社會利益可持續發展。

“平台賦能力”增強,為擴張奠定根基

橫向對比其他醫療服務領域龍頭來看,錦欣生殖未來還有很長的路需要走。

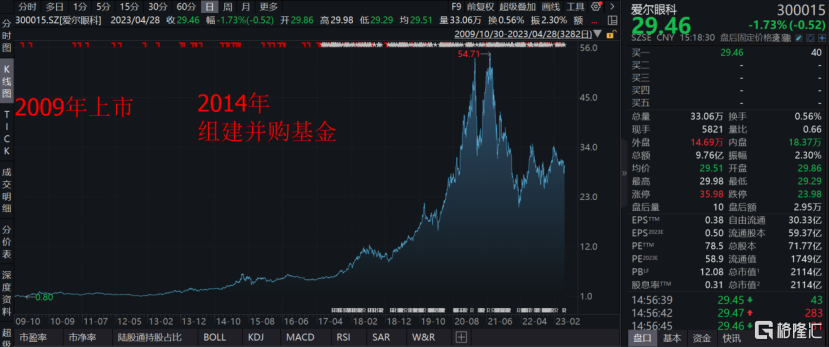

2009年,眼科醫療服務領域龍頭愛爾眼科上市,2014年開始通過體外孵化基金培養擴張。對比起2019年上市的錦欣生殖,公司擴張整合還較為早期,長遠來看,值得期待。

本次業績報吿,管理層重點闡述了在學科建設、運營轉化、醫療質量、平台數字化建設、供應鏈成本、投後組織架構、人才梯隊培養、企業文化輸出等方面成效,可見疫情期間在埋頭修煉內功。

圖表二:愛爾眼科股價走勢

數據來源:WIND,格隆彙整理 數據截至2023年4月28日收盤

“輔助生殖概念股”助力升級為“生育力概念股”

輔助生殖醫療服務行業的空間到底多大?新生兒出生率下降的大背景下,輔助生殖概念股是否值得關注?

筆者認為,這個行業上升趨勢明確,且仍有很大想象空間——無論是醫療服務,還是以醫療服務為入口的醫療科技。

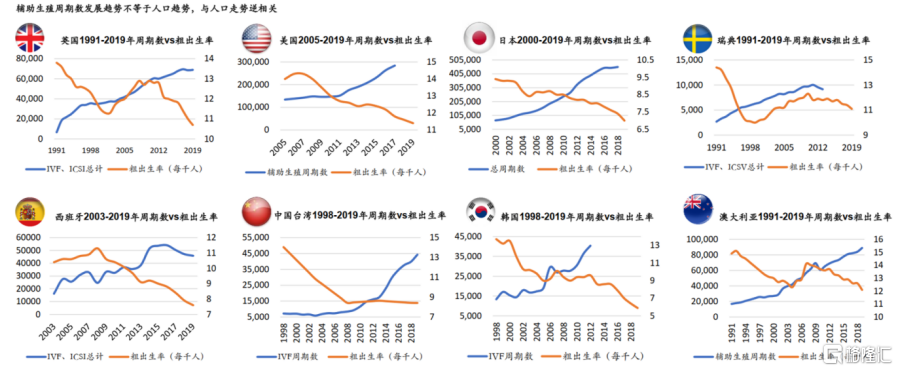

首先,輔助生殖週期數與出生率逆相關。

根據澤平宏觀研究,國際輔助生殖監督委員會(ICMART)數據顯示,2017年世界79個國家輔助生殖治療較2014年增長20.1%;美國輔助生殖治療週期數2001-2020年平均增速約6.5%;英國截至2019年,輔助生殖治療週期近7萬個,是1991年的近5倍,年均複合增速5.2%。

全球輔助生殖週期數對比粗出生率逆勢上升的原因有,生育年齡的推後帶來的輔助生殖治療滲透率增加——由於現代化進程中受教育年份延長、生育觀念改變等導致的生育年齡推後,高育齡患者更為依賴IVF技術,如日本,2016年<35歲、35-39歲、>40歲患者滲透率分別為36%、61%和72%;其他原因包括對輔助生殖治療手段的認知了解和接受、人均可支配收入增加、環境污染及工作壓力等帶來的不孕率升高等。

下圖為國際主要國家輔助生殖週期數發展與粗出生率趨勢圖——通過研究發現,輔助生殖週期數與人口走勢並非正相關,均形成鮮明的“剪刀差”。因此,新生兒出生率下降,並不必然帶來輔助生殖治療週期的下降。

圖表三:全球部分國家輔助生殖週期數與粗出生率走勢圖

數據來源:錦欣生殖2022年業績路演

同時,政策刺激也是帶來增長的原因之一。

參考澳大利亞,2004年和2010年澳大利亞政府對IVF補助政策實施過兩次調整,2000-2003年澳大利亞IVF週期數複合增速為6.77%,2004-2009年複合增速為9.92%,2010-2020年複合增速4.87%,可以看出政府補貼政策對IVF週期數的增長具有明顯的作用。

近年,我國國家醫保局、各地相關主管機關多次表示會將不孕不育症輔助治療納入國家醫保,2023年2月,國家醫保局公佈了一份對“建議將不孕不育治療納入免費醫療”的提案答覆函,稱將逐步把適宜的分娩鎮痛和輔助生殖技術項目納入醫保基金支付範圍。因此,可預期未來國內輔助生殖滲透率還將提升。

輔助生殖納入醫保主要有三種方式:1)藥品納入醫保支付,2)診療項目納入醫保支付,3)對輔助生殖治療進行補貼。

日本、韓國、中國台灣、新加坡以補貼、資助方式為主,且對適用年齡及週期數有一定限制,從而避免財政浪費、提高可操作性,湖北咸寧也率先出台了每户累計不超過1萬元的輔助生殖補貼標準;另外,將部分藥品納入醫保較易操作,從而提升不孕不育患者的用藥保障水平,近期我國已將符合條件的生育支持藥物,如溴隱亭、曲普瑞林、氯米芬等促排卵藥品納入醫保支付範圍。

而對於診療項目,以歐洲為主的高福利國家(如瑞典、西班牙、英國)已100%納入醫保,同時仍然對適用年齡和週期數有限制,澳大利亞、德國有50-75%不等的報銷比例限制,我國人口基數大、財政壓力大、人羣及醫療結構複雜,診療技術納入醫保的實操難度相對更大、主要方向是“保基本”。國家醫保局表示“立足‘保基本’的定位,在科學測算、充分論證的基礎上,逐步把醫保能承擔的技術成熟、安全可靠、費用可控的治療性輔助生殖技術按程序納入醫保支付範圍”。

對於錦欣生殖來説,其實行藥品零加成,且其輔助生殖技術收費水平與公立醫院一致,甚至部分低於2022年北京出台的調整價格通知徵求意見稿。其他收費在於精準檢測、提高患者成功率的調理治療、vip服務等,都未將在醫保範圍內,可自主定價。因此,可以預期,無論輔助生殖以哪種形式納入醫保,對錦欣生殖來説都是利好。

其次,輔助生殖賽道向上可拓展不孕症治療及凍卵,向下可拓展生育健康市場。

根據澤平宏觀研究,全球約2億育齡婦女被不孕症困擾,其中有輔助生殖需求的約3000-4000萬,因此,不孕症是更大的患者羣體。我國不孕症的患病率是13%~18%,而且呈逐年上升趨勢。

2012年我國育齡女性抽樣調查顯示,不孕症患者已超過5000萬。因此,如果我國輔助生殖治療的規模基數是十萬或百萬級,那麼不孕症治療的規模基數則是數千萬級。女性不孕因素包括輸卵管因素、宮頸和子宮因素、排卵障礙、外陰和引道因素等;男性不孕因素包括精子生成障礙、精子運送障礙、精子異常、性功能異常等;另外,還有免疫因素,包括精子免疫、女性體液免疫異常、子宮內膜局部細胞免疫異常等(喬傑主編:《不孕症》(第一版),人民衞生出版社2022年版,第4頁)。前述診斷、治療及手術的費用參照公立醫院,也在4000~13000元/例不等。不孕症的市場空間更為廣闊。

此外,2023年3月,國家衞健委有關部門組織徵求專家關於放開單身女性凍卵的意見。根據澤平宏觀《中國輔助生殖研究報吿2023》,中國大齡未婚女性高達3800萬人,據調查有60%有凍卵意願,按照其測算,如果開放凍卵,到2030年我國通過單身女性使用輔助生殖技術出生的嬰兒數量預估在8.4萬-16.8萬人。

根據美國SART(Society for Assisted Reproductive Technology)披露,美國於2014年開放凍卵,2014-2021年,凍卵CAGR增長22%,是輔助生殖週期數增長率的2.21倍;Mercer管理諮詢公司網站顯示,大於500僱員的美國企業為員工買凍卵保險的數量從2015年的5%增加到11%,大於20000僱員的企業為員工購買凍卵保險的數量從6%增加到19%。

通過錦欣生殖開展的診療項目,可以看出錦欣生殖也在有意向不孕症、凍卵拓展。如錦欣下屬深圳中泌醫院在以複發性流產和反覆種植失敗為代表的生殖免疫以走在國內前沿;錦欣下屬成都西囡醫院在主攻佔輔助生殖需求患者25%以上的卵巢低反應,開展生育力保存技術、原始卵泡體外激活術(IVA),來為卵巢功能減退的女性帶來生育機會。

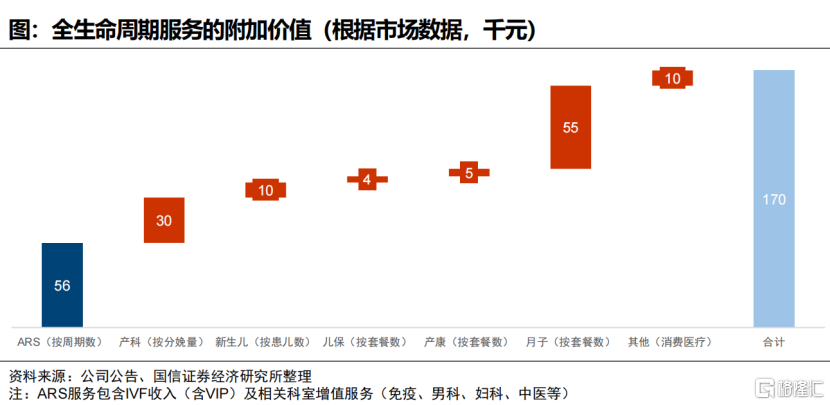

往下游看,雖然自然出生率在下降,但是經輔助生殖治療或不孕症治療的出生率在上升。根據國信證券經濟研究所整理,“輔助生殖-保胎-分娩-新生兒-兒保-月子-產康”打通後的全生命週期客單價約為17萬元/人。此外,還可借輔助生殖的患者入口,向精準診斷、婦科檢查、兒童正畸、兒童眼科等發病率高、粘性強等消費醫療轉化;也可將高淨值患者向婦科、兒科、男科特需醫療及終身健康管理轉化,從而提高企業毛利率。

圖表四:錦欣生殖全生命週期服務的附加值情況

數據來源:公司公吿,國信證券,格隆彙整理

錦欣生殖收購四川錦欣婦兒醫院以後,也開始踐行此戰略,提出了“成都樣板”的發展模式,即“輔助生殖先行、佈局中心區位、擊穿輻射地域、提供全生命週期服務”。2022年業績報吿中,管理層也交出了“成都樣板”的第一份滿意答卷,除了錦欣婦兒逆勢上升貢獻淨利潤1.33億元外,生殖向婦兒轉診同比增長63%,婦兒轉診至生殖同比增長47%;同時成立了錦欣科技,搭建“錦欣會員”生態服務平台,提升線上轉化率。

根據企查查顯示,4月18日,錦欣生殖旗下生殖總部醫院成都西囡與婦兒總部醫院四川錦欣婦兒完成兩院合併,標誌着生殖與婦兒上下游的完全打通。

圖表五:錦欣生殖集團生殖與婦兒上下游打通

數據來源:企查查,成都西囡醫院公眾號,格隆彙整理

最後,展望未來,輔助生殖將成為人類生育優化的科學技術應用入口。

目前,輔助生殖除了“不孕不育”,也作為“優生優育”技術被知曉。其中,埃隆·馬斯克就通過試管嬰兒誕下9個子女。

PGT技術在檢查基因突變,防止出生缺陷,避免白化病、地中海貧血、紅綠色盲、先天性心臟病等單基因、多基因遺傳病、性遺傳性疾病、染色體畸變等已廣泛應用,甚至避免家族性腫瘤遺傳家庭出生的孩子的腫瘤高發風險,涉及的遺傳性腫瘤類型包括結腸癌、皮膚癌、乳腺癌、視網膜母細胞瘤、腎細胞癌、神經纖維瘤、白血病等,全球輔助生殖中心也在助力更多的“無癌寶寶”出生。

錦欣生殖旗下的HRC Fertility是美國西海岸使用ICSI和PGS/PGD技術的開拓者,管理層表示,在疫情放開後,通過技術交流、互通,可以促進錦欣境內外旗下輔助生殖中心在“優生優育”技術上不斷精進。

此外,輔助生殖技術一直被認為是人類生育進化的入口。《人類簡史》作者尤瓦爾·赫拉利説過,“考慮到如今科技發展的態勢,在不久的未來,人變成‘神’似乎是不可避免的事情……這會將給人類帶來巨大的契機,也會帶來可怕的未知後果。現在,無論是對此表示樂觀還是悲觀,都為時尚早。我們需要更加務實一些。我們需要認識到,這一切已經開始,而現在正是開始認真思考這件事的好時機。這是科學事實,不是科幻小説。”

結合到近期以Chat-GPT為代表的人工智能的蓬勃發展,未來人類與人工智能、輔助生殖與人類的關係,涉及科學、醫學、政治、社會、倫理等,或許確實需要開始認真思考。但無論如何,不管是對人類健康、人類進化還是人機關係的探索,輔助生殖永遠為人類留了一個機會和窗口。

利空出清,蓄勢待發後疫情時代,下注時機顯現

回到公司本身,之所以筆者認為目前是觀測公司投資時機,主要基於以下原因:

首先, 2022年業績公吿的利潤不達預期的核心原因是進行了多項一次性財務調整,因此2022年業績利空已出清,2023年有望輕裝上陣。根據管理層在業績路演中提到,2023年正常化淨利潤目標5億元,按現在的錦欣股價及市值,動態市盈率為20多倍。

其次,醫療行業賽道方面,政策利空已經出清。受集採等醫改政策影響,to B類的醫藥行業的投資邏輯還未明朗,to C類的消費醫療細分賽道反而備受關注,而隨着疫情後國家為民營經濟的正名、為民營經濟營造公平競爭環境,民營醫療的政策利空預期也出清,無論公立醫療還是民營醫療均須符合相應衞生監管規定、履行相應社會責任。

然後,在輔助生殖交易方面,全球併購交易頻發,市場關注度高。2021年11月,KKR收購了總部位於西班牙的輔助生殖集團General Life,交易對價349百萬歐元;2021年11月阿聯酋領先的私營醫療集團Mediclinic Middle East收購了中東領先的輔助生殖集團Bourn Hall Fertility;2023年1月,KKR收購西班牙最大的輔助生殖集團IVI-RMA,交易對價3,000百萬歐元;

最後,宏觀方面,港股市場有望逐步回暖。伴隨着國內降準、M2穩速增長等信息出現,雖然美元仍存在加息預期,但美國經濟小幅衰退、中國經濟逐步復甦,因此擁有豐富國際國內投資人、以中國上市公司為主的港股市場預期穩步回暖。

結語

錦欣生殖董事長鍾勇先生在業績路演時引用了一句劉禹錫的詩“千淘萬漉雖辛苦,吹盡狂沙始到金”。錦欣生殖無論是在醫生集團的探索、老中青三代的迭代、政策的迷惘中堅守,都歷經不易。但艱難之後,筆者正在看到錦欣生殖呈現出更清晰的發展圖譜,無論是行業定位還是公司發展,路正在越走越寬、步越來越穩。未來,錦欣生殖有望成為造福社會的社會辦醫典範、成為長坡厚雪的百年老店。