港股收評:恒指震盪收跌0.24%,李寧跌超20%領跌體育用品股

港股午後回升,三大指數盤中先後轉升,恒指最終下跌0.24%萬七點失而復得,國指升0.1%,恒生科技指數尾盤衝高至0.31%表現較強。

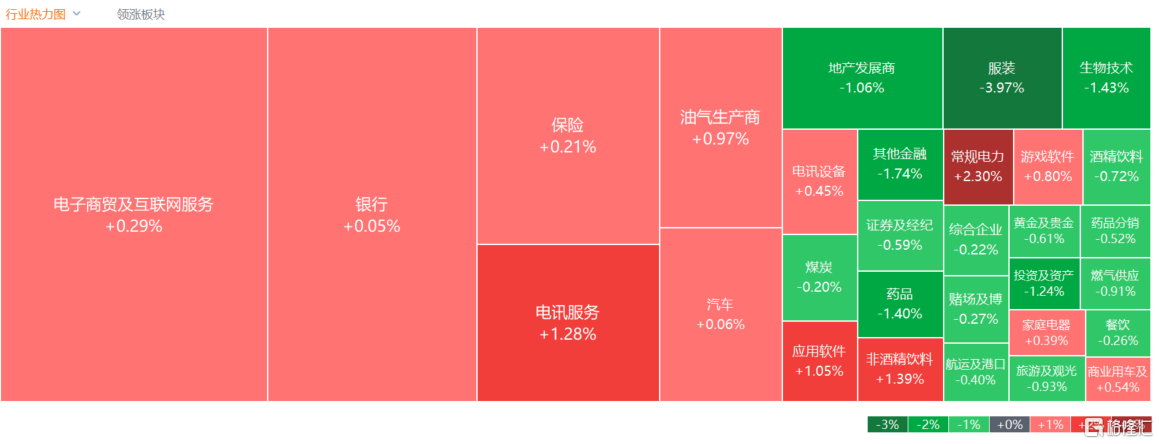

盤面上,大型科技股午後回升多數轉升,快手、小米、京東升超1%,網易、阿里巴巴、美團皆飄紅;電力股全天表現強勢,季度盈利勝預期,華能國際電力勁升超8%表現搶眼,中國電力、華電國際電力跟升;重型機械股繼續昨日上升行情,豬肉概念股萬洲國際升約4%刷新階段高價,教育股、軍工股、家電股多數表現活躍。Q3零售低段增長電商業務同比下降,李寧大跌近21%領跌體育用品股;香港銀行股下跌明顯,業績遜於預期,渣打集團下挫超11%,硅片價格承壓,光伏股集體表現低迷,福萊特玻璃再創調整低價。

具體來看:

大型科技股午後回升多數轉升,快手、小米、京東升超1%,網易、阿里巴巴、美團皆飄紅,百度、騰訊小幅下跌。

電力股升幅居前,華能國際電力股份升8.13%,華電國際電力股份升6.41%,中國電力升5.82%,華潤電力、大唐發電升超4%。

海通證券發佈研報稱,前期煤價和火電板塊的相關性已經相對較弱,近期火電板塊調整易被認為是擔憂電價下跌所致,但對電價擔憂的邏輯在未來兩個月內即可被證偽,不應成為近期下跌主因。更傾向認為:火電板塊調整並非受基本面影響,而是受到投資者對市場必要報酬率增加的影響,而這些都將隨着電力股分紅而修復。

教育股普升,中國職業教育升超8%,新東方升超6%,新高教集團升超4%,中教控股、民生教育、21世紀教育、思考樂教育等紛紛上升。

體育用品股重挫,李寧跌超20%,安踏體育跌5.34%,特步國際跌3.95%。

李寧昨晚公佈2023年第三季度最新運營狀況公吿:李寧銷售點(不包括李寧YOUNG)於整個平台之零售流水按年錄得中單位數增長。就渠道而言,線下渠道(包括零售及批發)錄得高單位數增長,其中零售(直接經營)渠道錄得20%-30%低段增長及批發(特許經銷商)渠道錄得低單位數增長;電子商務虛擬店鋪業務錄得低單位數下降。

光伏股跌勢不止,福萊特玻璃跌5.62%,協鑫科技、新特能源跌超4%,山高新能源、陽光能源、信義光能、信義能源跟跌。

山西證券發佈研報稱,本週緻密料均價為82元/kg,較上週下降5.7%。近一週硅料企業僅有少數成交,龍頭五家企業均未簽訂新單,二三線企業部分有一定幅度的價格鬆動,部分對前期簽訂訂單進行價格調整,調整幅度約在10元/kg左右。目前大部分企業的前期訂單到10月末將全部執行完畢,本週企業開始談判11月訂單;雖然部分廠家仍有穩價心態,但由於硅料企業持續累庫,預計11月價格整體會到60-70元/kg水平。

行業景氣度繼續下降,內房股與物管股走弱,恒大物業跌超6%,世茂集團跌超5%,金輝控股、旭輝控股集團、中國恒大、宋都物業跌超4%,萬科企業、融創中國、雅居樂集團、華潤萬象生活、越秀服務跌超3%。

建材水泥股集體回調,華潤水泥控股跌4.23%,東吳水泥跌4%,海螺水泥、華新水泥跟跌。

CRO概念普跌,凱萊英跌4.28%,藥明生物、康龍化成跌超2%,昭衍新藥跌1.06%。

太平洋證券近期研報指出,受到投融資及醫藥大環境影響,國內創新藥CXO行業仍然處於調整階段,10月即將迎來業績密集披露期,建議關注三季報業績或新簽訂單有望超預期的個股;同時,國內仿製藥CXO供給端競爭較為激烈,未來行業集中度有望進一步提升,細分行業龍頭有望受益。

個股方面,

渣打集團跌超11%報59.75港元。公司第三季度經調整除税前利潤13.2億美元,預估15億美元;經調整經營收入升6%至44.0億美元,預估45.1億美元。2024年目標指引維持不變。

萬洲國際升3.69%報4.5港元,高見4.55港元刷新階段高價。公司前三季度淨利潤同比減少近30%,其附屬雙匯發展前三季度淨利潤43.27億元,同比增長6.4%。此外,近日消息稱公司旗下史密斯菲爾德考慮在美重新上市。

繼昨日收跌4%後,港交所今日再度跌1.8%至273.2港元。香港行政長官李家超昨日宣佈5項措施提升香港股票流通性,包括將股票印花税由0.13%降回至0.1%。香港政府估計將印花税降至0.1%,將令政府每年減少141億港元收入。不過,香港證券及期貨專業總會認為,港股印花税下調力度較小,下調後税率仍遠高於其他國際主要金融中心,難以吸引海外資金流入港股市場。

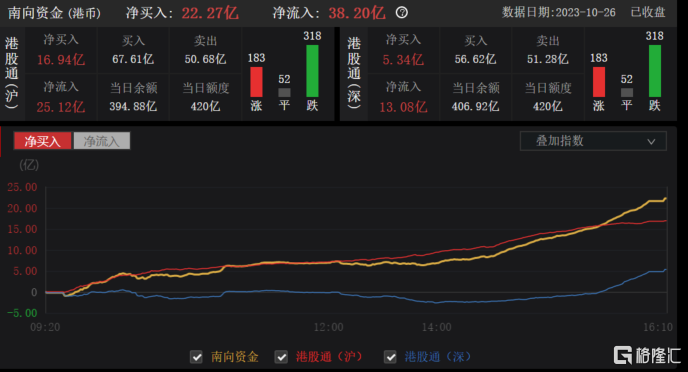

今日,南下資金淨流入38.20億港元,其中港股通(滬)淨流入25.12億港元,港股通(深)淨流入13.08億港元。全天淨買入22.27億港元。

展望後市,浙商證券表示,四季度投資策略可總結為,“三因素”共振看多港股,以成長風格為主。港股反彈買什麼?以困境反轉策略為主。1)短期海外流動性邊際改善,關注港股成長風格,關注港股恒生科技指數,板塊方面,關注互聯網、醫藥、汽車以及有色品種;2)關注中美關係相關的受益板塊,如半導體、新能源等;3)中長期關注國內經濟穩增長,繼續擁抱紅利+供給端受限相關板塊,如通信運營商、石化和公共事業等,邊際關注油服和船舶。