“紅十月”落空,A股日縮量千億收官,恒指虎頭蛇尾月線3連跌

今日,10月行情已收官,受10月PMI略有回落的影響,滬指今日止步五連升慘收一根寒心大陰線,北向資金又是連續3個交易日淨流出,市場成交額回到萬億之下,成交量縮了千億。

港股方面,指數在月初走高後震盪回落,總體來看,三大指數延續下跌走勢,且都錄得月線3連跌行情。

整體來看,截至發稿,全球主要指數10月表現,僅俄羅斯RTS升近9%有所升幅,其他市場均是收跌,韓國綜指跌超7%領跌,泰國SET指數、德國DAX、日經225跌幅居前。

A股慘收寒心大陰線

10月最後一天,A股綠盤收官,三連升之後,迎來了變盤十字星。

截至收盤,滬指跌0.09%,深成指跌0.65%,創業板指跌0.48%。整月來看,滬指10月累計跌近3%,在本月17個交易日中,上證指數有6天上升;創業板指累跌1.78%,深成指累跌2.43%。三大指數本月再次刷新年內低點,滬指一度跌破3000點,創業板指一度跌破1840點。

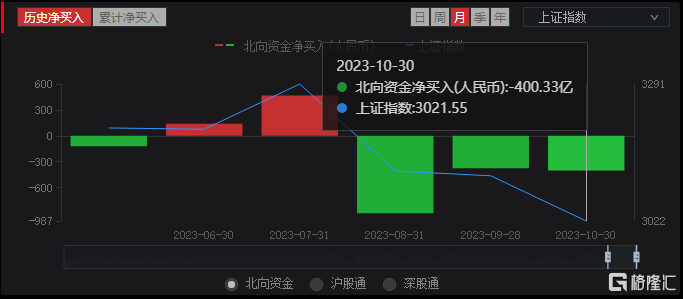

北向資金方面,10月北向資金淨賣出-400.33億元,其中滬股通淨賣出-217.65億元,深股通淨賣出-182.69億元。今年以來北向資金淨買入627.42億元,其中滬股通淨買入305.70億元,深股通淨買入321.72億元。

板塊方面,汽車(月度升幅7.72%)、半導體(月度升幅5.68%)、教育(月度升幅4.93%)本月升幅居前;建材(本月跌幅12.27%)、餐飲旅遊(月度跌幅10.31%)、工程機械(本月跌幅8.58%)跌幅居前。

個股方面,剔除本月上市的新股後,聖龍股份(月度升幅237%)、高新發展(月度升幅136%)、真視通(月度升幅97%)升幅居前;跌幅居前三的分別是,華星創業(月度跌幅-37%)、譜尼測試(月度跌幅-36%)、劍橋科技(月度跌幅-34%)。

港股三大指數月線走出3連跌行情

港股三大指數在月初走高後震盪回落,總體來看,三大指數延續下跌走勢,且都錄得月線3連跌行情。

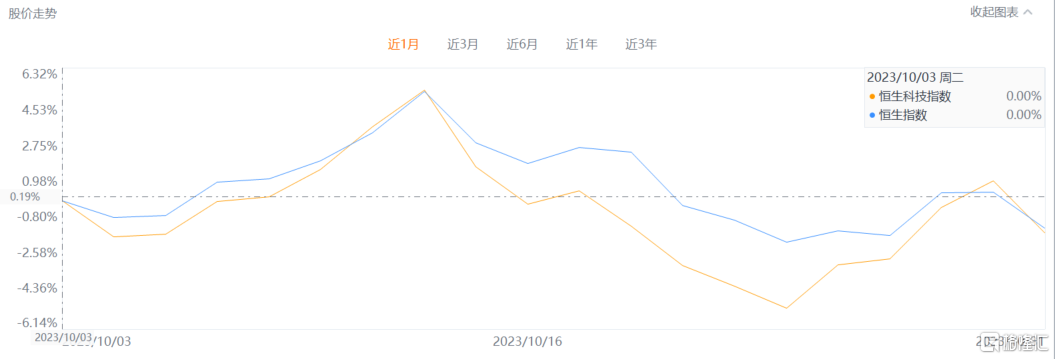

截至今日收盤,恒指跌3.91%,盤中曾失守2大整數關口,國指、恒生科技指數分別下跌4.66%和4.12%,恒科指最終失守3800點。

從本月來看,恒生指數一直在市場低位持續調整。然而,令人欣喜的是,該指數在本月中一度上升至18290.91點。這一市場反彈主要受到10月11日匯金增持四大行的利好消息推動。

本月,南向資金延續流入態勢,淨買入金額為231.56億港元。其中,港股通(滬)淨買入152.64億港元,港股通(深)淨買入78.92億港元。

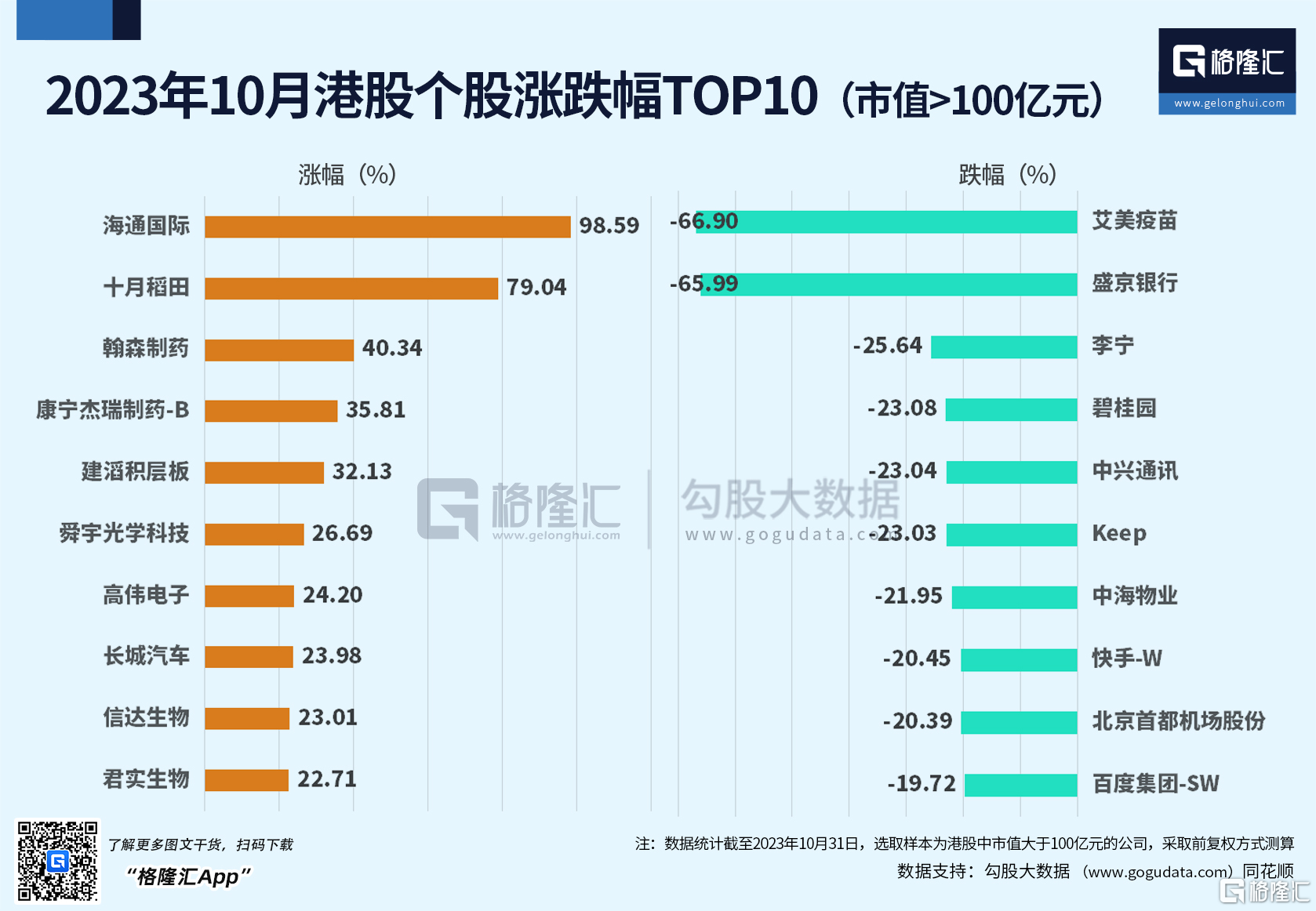

個股方面,剔除市值不足100億港元的公司後,本月港股升幅前三的個股分別為:海通國際升98%,十月稻田升79%、翰森製藥升40%。跌幅前三的個股分別為:艾美疫苗大跌67%、盛京銀行跌66%、李寧跌26%。

“鑽十一”還有戲嗎?

近幾個月的市場波動依舊牽動着億萬投資者的心。

展望後市,在即將開啟的十一月交易時間中,將作何表現呢?

站在當下的時點,各種不利因素正在消退,利好因素不斷累積,經濟底、政策底、盈利底、估值底、情緒底,A股“五重底”已經相繼出現。

對於後市,有機構稱階段性超跌修復是大概率事件,可在波動中逐步佈局。

華金證券認為,進入11月,A股可能震盪反彈。11月市場走勢最核心的影響因素政策上,保增長和活躍資本市場的強政策預期依然持續。基本面上,11月經濟和盈利數據大概率繼續改善,A股三季報回升趨勢也較為確定。

對於10月展望,華夏基金總經理李一梅認為,站在當下的時點,各種不利因素正在消退,利好因素不斷累積,經濟底、政策底、盈利底、估值底、情緒底,A股“五重底”已經相繼出現,上市公司、社保基金、中央匯金、公募等各類資金,紛紛逆向佈局,逐步加大入市力度。“從3000點到3000點,儘管滬指看上去是兜兜轉轉回到原點,但從2008年6月12日上證指數收盤首次跌破3000點開始,到此次跌破3000點,以萬得全A指數為代表的市場整體升幅超過90%(截至10月20日)。可以説,每一輪市場低谷都是起跳的蓄力,每一次3000點失而復得的過程,都是逆向佈局的良機。”

行業配置方向,國泰君安認為,市場底部反彈,投資機會在風險特徵適中,微觀交易結構好,預期分歧大的方向,可重點選擇行業週期處於底部向上的細分領域。

一是低庫存和新需求邏輯下,可關注通用設備、汽零、電子、有色、半導體、軍工、自動化設備、新材料等。

二是海外利率高位與國內基本面改善,看好醫藥配置機會。

三是從中期而言,底倉可選擇低負債與穩定現金流的紅利高股息股票,如公用事業、高速公路、運營商等。此外,底部反彈可關注大金融。

港股方面,中金公司指出,港股市場處於“政策底”,投資者需要一定時間消化近期進展,再逐步過渡到“情緒底”和“市場底”。更為持續的上升潛力可能需要持續的政策支持從而形成良性循環和積極的上升態勢。

天風證券同樣認為,當前港股估值處於“相對極端”水平(歷史分位值不足1%),國內財政政策力度明顯提升,10Y美債收益率有所回落,中美外長會晤,市場預計下週美聯儲會議決策或維持利率不變。內外多重因素改善,該行看好港股低估值下反彈機會。