三季度貨幣政策報吿有何深意?

本文來自格隆匯專欄:中金研究 作者:林英奇、許鴻明等

11月27日,人民銀行發佈《2023年第三季度貨幣政策執行報吿》[1](下稱《報吿》)。

政策兼顧短中長期。《報吿》提到“穩健貨幣政策要精準有力,更加註重做好跨週期和逆週期調節”,相比二季度的表述“加大逆週期調節力度”,中金研究認為意味着更重視好平衡短期經濟穩增長和長期問題(地方債務化解、房地產風險、信貸可持續性等)。

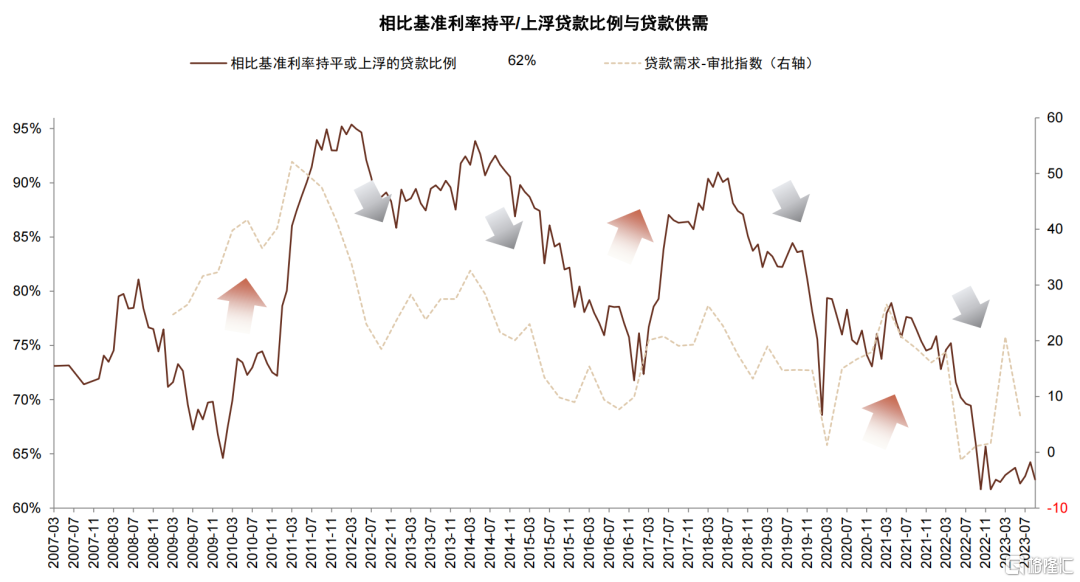

盤活存量信貸資源。報吿專欄二專門闡述“盤活存量資金、提高資金使用效率”,提到信貸需求隨經濟轉型調整的大趨勢,影響因素包括房地產貸款佔比下降、地方融資平台貸款償還、基礎設施資產盤活、直接融資替代等;在這一環境中,銀行要“把握好信貸增長和淨息差收窄之間的平衡”,指出了當前信貸需求不足同時信貸增長過快導致息差承壓的問題;提到“保持貨幣供應量和社會融資規模增速與名義經濟增速基本匹配,要從更長時間的跨週期視角去觀察,更為合理把握對基本匹配的理解和認識”,在這一趨勢下銀行應“尋求新的信貸合理增長水平”,中金研究認為意味着長期來看信貸持續高增長的必要性可能降低,更加重視資金的投向和使用效率。同時,“不宜過於關注新增貸款情況”,也意味着市場未來對金融數據的解讀不應過度關注絕對規模,接受月度數據波動的“新常態”。

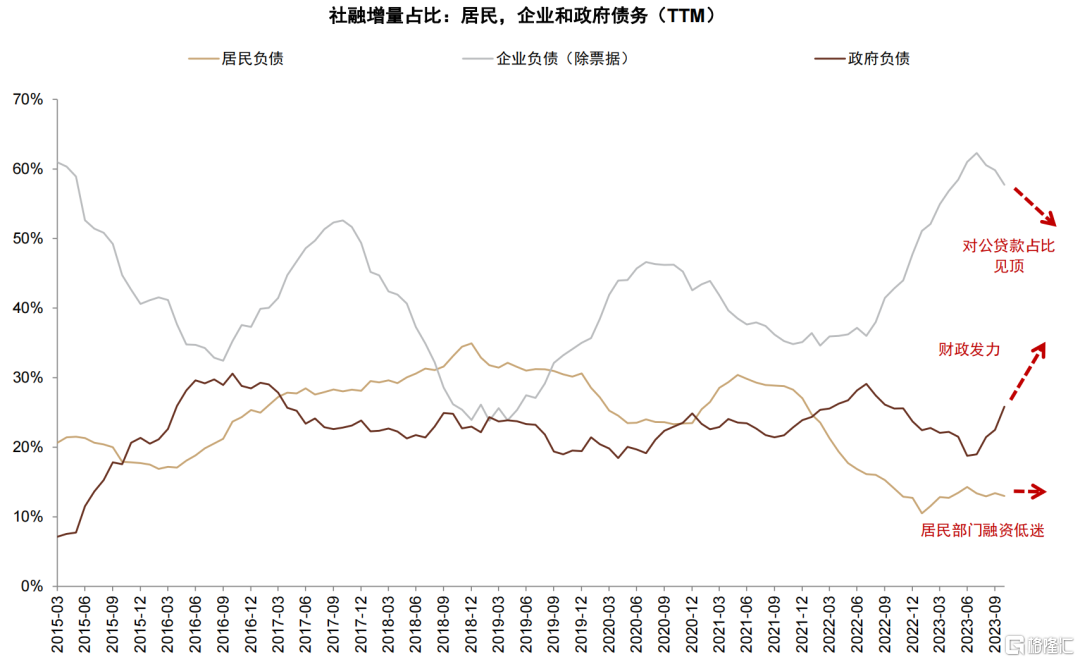

加強貨幣財政協同。報吿專欄三分析貨幣政策與財政政策協同的方式,主要包括熨平財政存款對流動性的影響、支持政府債券發行、結構性貨幣政策等。報吿提到未來將“優化國債持有結構”“推動銀行發展政府債券櫃枱銷售和交易,便利更多企業和居民持有國債”,中金研究認為在赤字率上升的趨勢下,銀行有必要在支持財政融資方面發揮更大的作用。

增加對民企的信貸支持。報吿專欄四闡述支持民營經濟,與11月27日八部門聯合印發《關於強化金融支持舉措助力民營經濟發展壯大的通知》[2]中的導向一致。報吿提到“制定民營企業年度服務目標”“提高民營企業業務在績效考核中的權重”,中金研究認為民營企業貸款可能成為繼普惠、綠色、製造、科技等之外銀行新的信貸投放目標。報吿提到截至9月末,私人控股企業貸款餘額41.3萬億元,同比增長10.9%,而同期全部對公貸款同比增速13.6%,中金研究估算同期其他企業(包括國企)貸款同比增速約15%,民企貸款增速有提高空間。

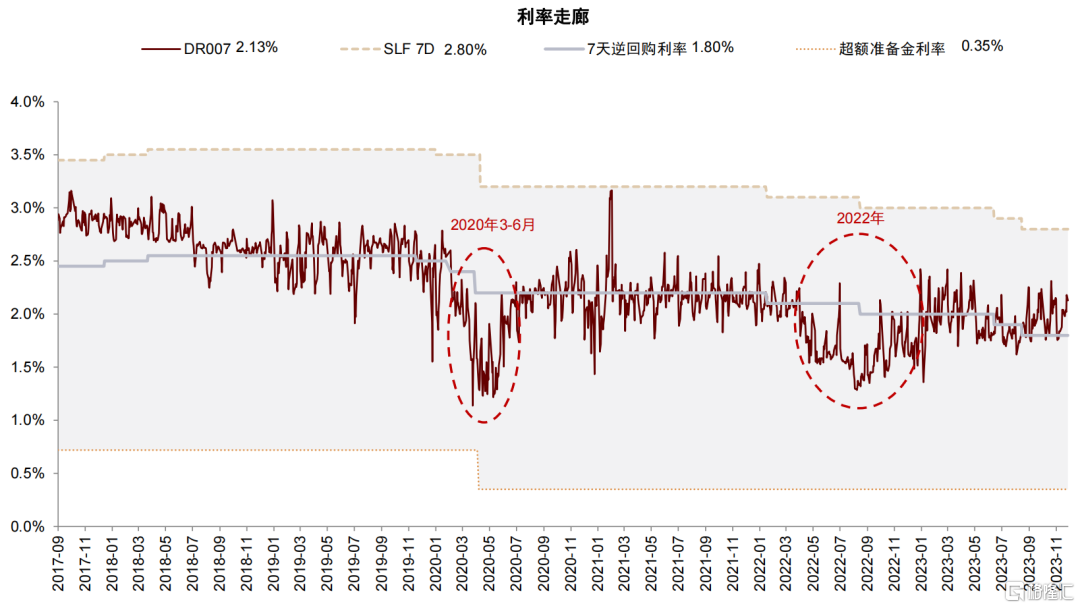

繼續強調利率政策協同。專欄一提到“提高利率政策協同性”,中金研究認為與11月6日央行專欄文章《持續深化利率市場化改革》[3]中的導向一致,即健全“市場利率+央行引導→LPR→貸款利率”和“LPR+國債收益率→存款利率”的利率傳導機制;報吿提到“提升市場基準利率的公信力”,中金研究認為反映了防止銀行間利率過於寬鬆、資金空轉的導向;報吿提到“增強LPR對實際貸款利率的指導性”,結合《持續深化利率市場化改革》中“督促LPR報價行繼續健全報價機制、提高報價質量”,中金研究認為可能旨在減少當前實際貸款利率相對於LPR偏離度較大的現象(近40%存量貸款利率低於LPR),未來有必要下調LPR、提高對真實利率的反映程度(參見《降準後會有降息嗎?》[4])。考慮到年底下調LPR對存量利率定價影響過大,中金研究認為合適的降息時間點可能在明年年初;為了預備明年信貸“開門紅”,不排除12月進行降準釋放流動性。

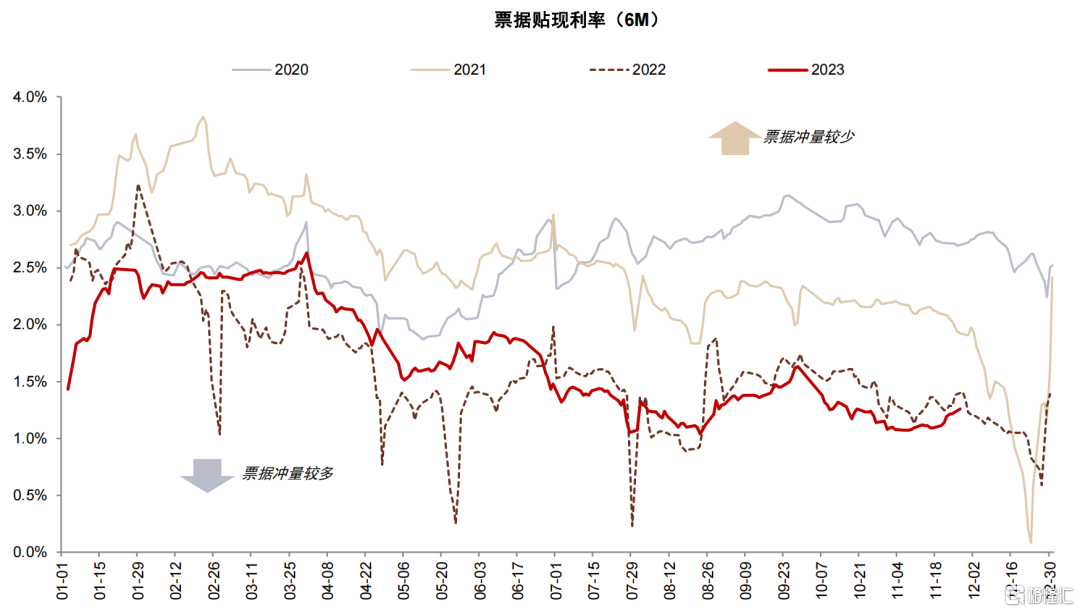

平滑信貸波動。報吿提到“統籌銜接好年末年初信貸工作, 適度平滑信貸波動”。與此前11月17日金融機構座談會的基調一致,中金研究認為意在避免銀行儲備“開門紅”導致最後兩個月信貸增量偏低。最近幾個交易日票據利率上行,可能表明信貸資源已有所釋放。

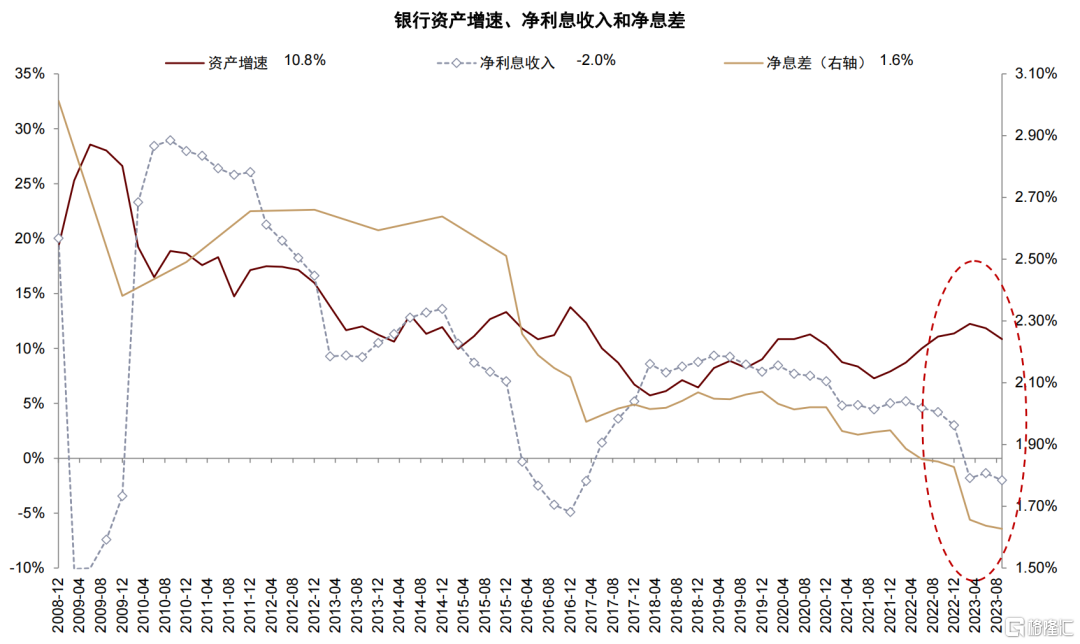

對銀行的影響。中金研究認為報吿中“把握好信貸增長和淨息差收窄之間的平衡”體現出貸款量價更加平衡、可持續的政策導向,與人大常委會議對金融工作的意見一致(“穩健的貨幣政策應更加穩健”),未來金融支持實體經濟的效果不應簡單追求規模的絕對增長,而更重視資金的投向和使用效率;對於銀行而言,這一政策導向具有長遠的意義,有望降低對息差的壓力,減少信貸資源的無效使用,更有利於行業保持“合理利潤”。另一方面,保持適度的信貸增長也有必要,防止抽貸、斷貸對實體經濟現金流的影響和資產質量的衝擊,如何把握這一平衡是中金研究觀察政策效果的關鍵。截至前三季度國有大行/股份行/區域行淨息差同比收窄幅度分別為23bp/19bp/16bp,國有大行息差壓力相對更大,降低信貸增長的要求對息差壓力緩解更多,對於中小銀行而言貸款競爭壓力也有望降低,未來觀察銀行能否在量價“新常態”下實現收入增速的企穩。

風險

地方隱性債務風險,房地產風險,海外金融風險。

圖表:房地產貸款在新增貸款中佔比從2017年初的40%降至今年三季度的0%

注:房地產貸款包括對公房地產貸款和個人住房按揭貸款;剔除基建、製造、普惠、綠色貸款中的重合部分。

資料來源:Wind,中金公司研究部

圖表:接近40%貸款利率已低於LPR

資料來源:Wind,中金公司研究部

圖表:財政在社融中的佔比可能提升

資料來源:Wind,中金公司研究部

圖表:信貸需求較弱環境下銀行資產增速過快是息差壓力的直接來源

資料來源:Wind,中金公司研究部

圖表:“提高基準利率公信力”意味着減少銀行間利率偏低中樞的情況

資料來源:Wind,中金公司研究部

圖表:近期票據利率有所上行,貸款投放可能加快

資料來源:Wind,中金公司研究部

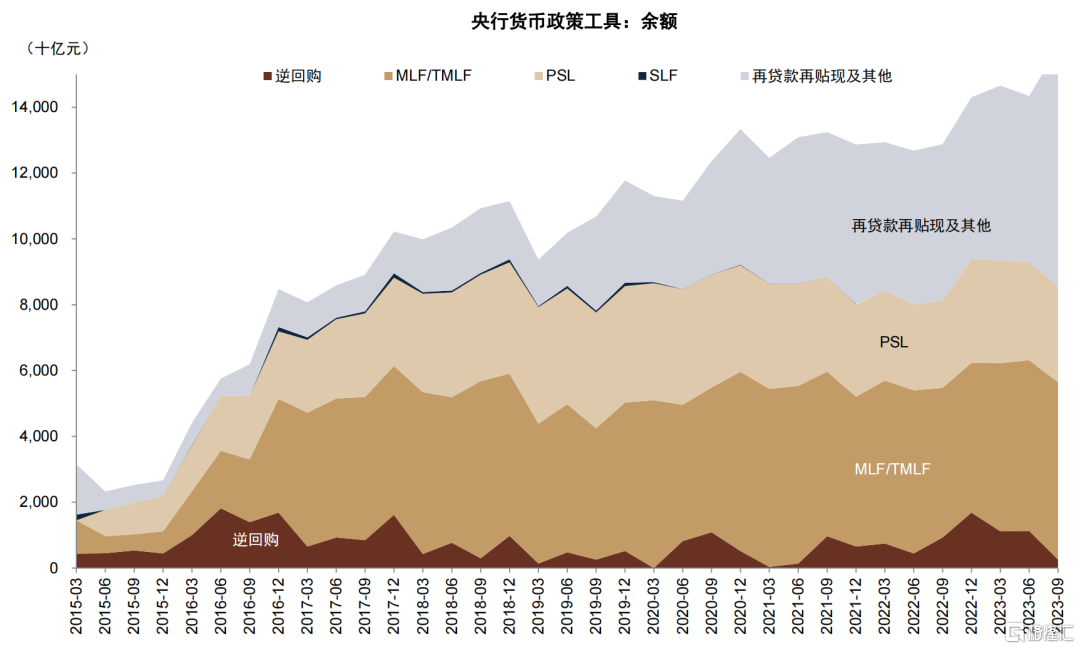

圖表:2019年以來結構性貨幣工具規模明顯上升,財政貨幣協同加強

資料來源:Wind,中金公司研究部

圖表:9月新發放企業貸款利率與6月環比下降13bp

資料來源:中國人民銀行,中金公司研究部

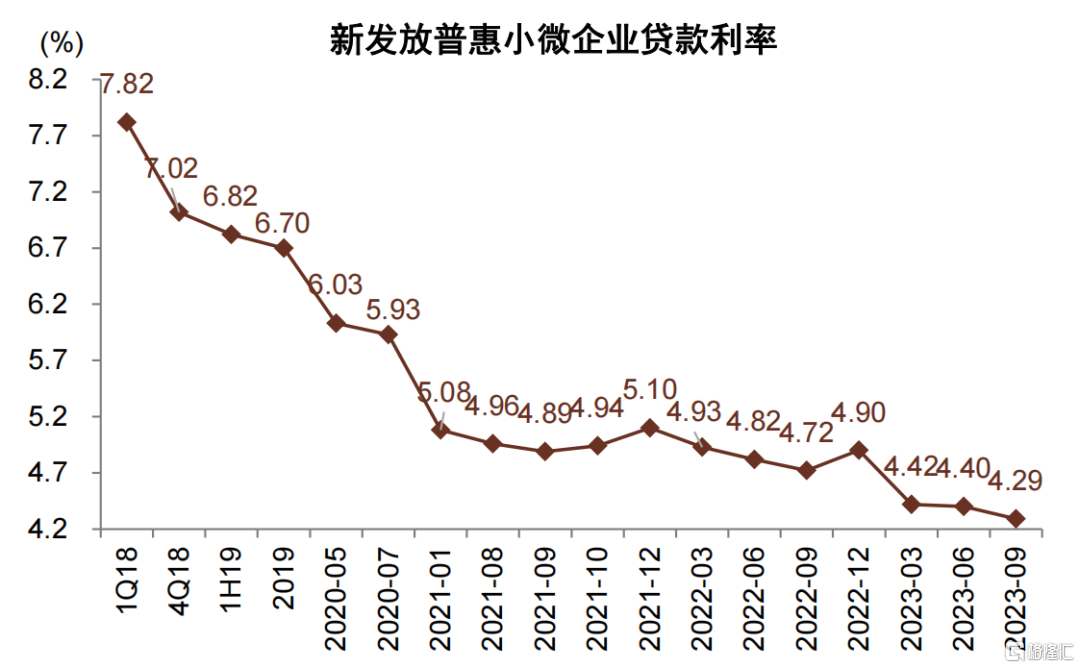

圖表:9月新發放普惠利率相比6月下降11bp

資料來源:中國人民銀行,中金公司研究部

注:本文摘自中金研究2023年11月28日已經發布的《貨幣政策報吿的深意》,分析師:林英奇 S0080521090006;許鴻明 S0080523080007;周基明 S0080521090005;張帥帥 S0080516060001