應時而興,應勢而動,新世界發展(00017.HK)財報背後的跨週期生長

此前2月28日,香港全面取消樓市印花税,同時香港金管局宣佈暫停買房貸款增加2釐的壓力測試。這一樓市組合拳鼓舞市場信心,受政策消息刺激,市場反應更是迅速。

從政策公佈後的首個週末來看,香港市場看房量和成交量均呈現大幅上升。3月2日到3日香港一手市場合計成交約452宗,環比增長近18倍,創下2023年8月後最高紀錄。而根據3月11日最新消息,香港中原地產公佈,本週末其監測的十大屋苑共錄得37宗成交,較上週上升48%,成交量創逾三年新高。

可見,政策調整對市場活躍度的提升已經在持續發酵當中。

交銀國際研究報吿此前就分析指,減税及取消壓力測試,可以有效刺激買家的情緒並釋放被壓抑的需求,並帶動未來兩至三個月成交量顯著上升。該行同時將2024年住宅價格預測從先前的下跌低於5%上調至全年持平。

在利好政策的催化下,對香港相關房企顯然也構成了直接利好。實際上也能夠看到本地地產公司積極順應政策新風向展開佈局。

此前新世界發展(00017.HK)管理層在業績會上即對外表示:因應全面撤辣,集團亦會趁現時樓市向好既氣氛,搶先推盤,提早在未來六個月推出大約2500夥應市,包括北角皇都戲院項目、啟德項目等等,相信可以短時間為集團帶來良好現金流。

而就在3月9日,由王新興集團開發的新盤泰峯銷售中心對外開放即迎來爆火場面,該項目新世界發展有限公司亦作為策略性合作伙伴。截至11日下午7時,項目己收逾2700票,按首張價單168夥計算,超額逾15倍。由此,也足以感知到後續新世界發展在這股樓市熱潮中也將收穫的確定性機遇。

實際上,從這位老牌港資地產公司的這一系列動向中,不難看出其對政策機會、市場風向始終保持的高敏鋭度,這也正是公司長期取得持續穩健增長的重要支撐所在,而公司最新的財報也給出了最好的註腳。

1、財報背後展現的商業佈局優勢

過去半年,不論是內地還是香港整個房地產市場均處在不景氣的週期,即便大環境不佳,新世界發展在業績層面依舊保持了逆勢突圍。

從整體情況來看,截至2023年12月31日止6個月,公司來自持續經營業務的核心盈利為48.66億港元,按年增長12%;股東應占溢利為5.02億港元,這之中不包括出售新創建集團有限公司相關的一次性非現金費用。

(來源:公司財報)

具體而言,公司持續性經營業務中核心貢獻來自物業發展和物業投資。

其中,香港物業發展方面,實現收入12.46億港元,分部業績8.17億港元。內地物業發展實現收入54.95億港元,分部業績31.36億港元。

物業投資方面,香港物業投資實現收入17.45億港元,分部業績12.99億港元,中國內地物業投資實現收入9.29億港元,分部業績4.54億港元。

簡單的來説,物業發展分部是從事建設住宅單位,物業投資分部則偏重項目運營,其投資物業組合包括商廈、寫字樓等。前者常伴隨着較大的投入和較高的風險,收入以住宅銷售為主,而後者則更加側重於穩定的運營和收益,核心收入來自收租。過去幾年,整個樓市大環境欠佳,對前者影響較大,而疫情封控環境下則對後者影響較大。

不過從新世界發展的收入結構來看,兩者佔比相對均衡。這與內地房企有着顯著的差別,而這種經營策略也為新世界發展在不同市場條件下的業績表現提供了更強的韌性和穩健性。

從疫情後時代來看,隨着線下活動的暢通,經濟的復甦,公司物業投資持續展現增長的活力。特別是在香港物業投資方面,財報就提及到,其業績增長主要在於K11 MUSEA人文購物藝術館及K11 Art Mall購物藝術館的營運效率提升及獨有的「文化商圈」商業模式,整體銷售表現及人流錄得增長。

數據顯示,在過去半年,K11 MUSEA的銷售額按年增長41%,總客流量超過1500萬人次,按年增長39%。K11 Art Mall銷售額按年上升29%,整體出租率近100%,人流量於去年12月創下開幕以來的新高。

此外,在內地物業投資方面,由K11品牌運營或管理的項目陸續完成並開業,公司經常性租金收入也在不斷擴展。

這一系列數據皆表明,新世界發展在物業投資領域通過獨特的商業模式和運營策略取得了良好的成績,為其未來持續穩健的運營發展奠定了堅實基礎。

從整個公司長遠發展來看,基於其經常性收入帶來的穩定增長動力,這也將有助於進一步擴大新世界發展在內地與香港的建設版圖,推動各地的物業發展項目穩步推進。在當下“保交付”仍是行業主旋律的大環境下,新世界發展的安全性顯然也將更甚一籌,市場對其未來的成長性也就有了更多的期待。

2、看好新世界發展的三個切面

站在當下來,後續新世界發展具備良好的前景,主要體現在如下三個關鍵方面。

首先,在於公司自身的安全性。

結合新世界發展過去幾年的業務情況以及財務健康狀況來看,其穩紮穩打的表現為市場帶來了信心。

公司通過穩健的經營和財務管理,積極推動降槓桿,強化資金回籠,有效控制了負債水平,使得整體風險相對較低。

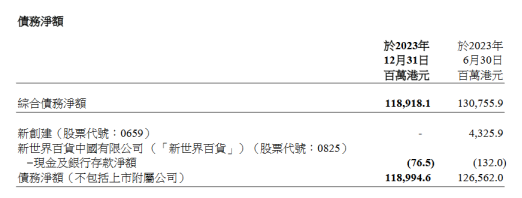

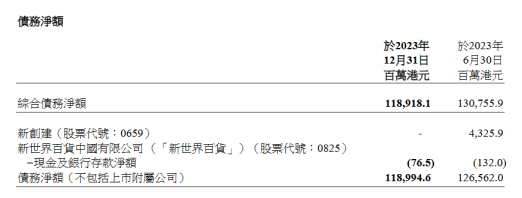

從中期財報數據來看,新世界發展債務有所改善,綜合債務淨額由截止23年6月30日的1307.56億港元下降至截止23年12月31日的1189.18億港元。截止24財年上半年,公司債務淨額與權益比率為49.9%,整體可控。

(來源:公司財報)

此外,新世界發展還在24財年上半年主動償還了部分貸款及贖回債券,銀行貸款也已按計劃完成再融資,展現了公司在維護財務健康和資金流動性方面採取了有力的舉措。

在業績會上,新世界發展執行副主席兼行政總裁鄭志剛也對外進一步強調了公司在資金流動性方面的強勁狀況,其表示,集團仍有520億港元的可動資金,資金流動性不成問題。同時其也指,公司也將繼續出售非核心資產,估計公司2026年淨負債比例下降速度會更明顯。

可以説,在當下“活下去才有意義”成為房企信仰的背景下,新世界發展安全性得到支撐,而也給了不確定性升温大環境中的投資人提供一個難得的“避風港”。

其次,公司展現了可觀的業績兑現潛力。

通過對公司過去業績以及業務拓展情況的分析,可以看到新世界發展在各業務領域展現的增長潛能,即使從短期來看,其後續業績的兑現能力也較為清晰。

財報顯示,截止2023年12月31日,香港市場方面,新世界發展未入賬的應占物業合約銷售收入中,預計有26.32億港元的合同銷售將於2024財政年度下半年入賬,而79億港元的合同銷售將延至2025財政年度入賬。內地市場方面,約有98億元人民幣的合同銷售預計將於2024年下半財政年度入賬,而約有34億元人民幣的合同銷售預計將延至2025財政年度入賬。這些預計入賬的物業合同銷售金額龐大,後續將為新世界發展的業績貢獻提供有力支持。

長遠視角來看,公司土地儲備豐富且優良,為其發展提供了廣闊的成長空間。

香港市場方面,財報顯示,截至2023年12月31日,新世界發展在香港擁有大約800萬平方英尺的土地儲備,其中包括大約323.4萬平方英尺的物業開發用地,具備即時發展的潛力。同時,公司在新界持有待更改用途的農地土地面積達約1634.2萬平方英尺,其中約90%位於“北部都會區”範圍。隨着,北部都會區將成為香港未來發展的新引擎,新世界發展後續也將持續受益。

(來源:公司財報)

內地市場方面,截至2023年12月31日,新世界發展在內地擁有不包括車庫的土地儲備總樓面面積約為435萬平方米,其中,約有229.8萬平方米用於住宅建設。公司的核心項目分佈在經濟發達的城市,且重點聚焦於大灣區和長三角地區等戰略性區域。

另外公司積極佈局內地城市更新,目前在廣州、深圳擁有八個城市更新項目,可售面積達200萬平方米,其中,位於深圳龍崗區的188工業區的更新項目已經動工,預期於2025財年進行銷售。當前,伴隨國家一系列支持舊改政策的出台,新世界發展在舊改領域的深度佈局後續也將為其獲得更多的銷售和利潤增長機會。

(來源:公司財報)

最後,在於商業模式的優越性帶來的估值切換邏輯。

從新世界發展的業務模式來看,其通過物業投資帶來的可持續經營現金流,與物業發展相互促進,夯實了整體經營的安全性,也由此構建了一種相對均衡的經營模式。這一點在房地產市場中具有一定的稀缺性,也為探索房地產新發展模式提供了可供參考的樣本。

與其他房地產企業相比,新世界發展在物業投資方面的業績貢獻相對較大,這也凸顯了公司在市場的競爭優勢。這種獨特的業務模式為公司提供了更為可持續和穩健的盈利途徑。在當下樓市景氣度不佳、市場不確定性加劇的大環境中,新世界發展通過這種相對均衡的經營方式,更能夠靈活應對市場波動,保持業務的穩健性。隨着市場對此認可的加深,也將有助於公司實現估值的切換,獲得優於傳統房企的估值水準。

3、結語

值得一提的是,財報發佈後,多家大行紛紛發佈研報看好新世界發展後續表現。

其中,交銀國際觀點指,相信新世界發展當前約0.13倍的市淨率(同行平均0.3-0.4倍)已充分反映市場對其負債之擔憂,並可能在近期政府放寬樓市措施下獲得重估。基於資產淨值估算每股63.2港元和75%折讓(均不變),維持目標價15.8港元,維持“買入”評級。

第一上海發佈研報,維持新世界發展“買入”評級,目標價與交銀國際給出的目標價相當為15.6港元。其研報核心觀點聚焦在三個方面:其一,新世界發展土儲豐富,有望支持銷售回穩;其二,新世界發展投資收入穩定增長,兩大項目如期推進,深圳K11 ECOAST將於今年底開業,香港啟德體育公園亦將於今年底落成;其三,新世界發展財務穩健,未來公司淨負債率有望進入下降通道。第一上海同時也預計未來三年新世界發展的歸母淨利潤分別將達到6.7億、7.1億及7.5億港元。

中信證券同樣維持新世界發展“買入”評級,目標價則較交銀國際和第一上海略低,為11港元,不過較當前9.24港元的現價仍有近20%的潛在升幅。中信證券觀點提到2024年上半財年新世界發展完成新創建股份出售,持續經營的物業開發和物業投資兩大板塊經營表現良好,盈利能力突出,香港及大陸兩地零售消費客流回暖,物業銷售支持政策持續出台,其預計新世界發展將在新的業務基礎上實現穩健發展。此外,根據公司財報,未來數年,新世界發展仍有多項投資物業項目陸續迎來開業,中信證券預計這些將持續貢獻報表利潤增長。

不難看到,一系列專業投資機構也已經為新世界發展投出了“信心票”,這在當前整個房地產板塊築底多時的大環境下已經足夠體現吸引力。