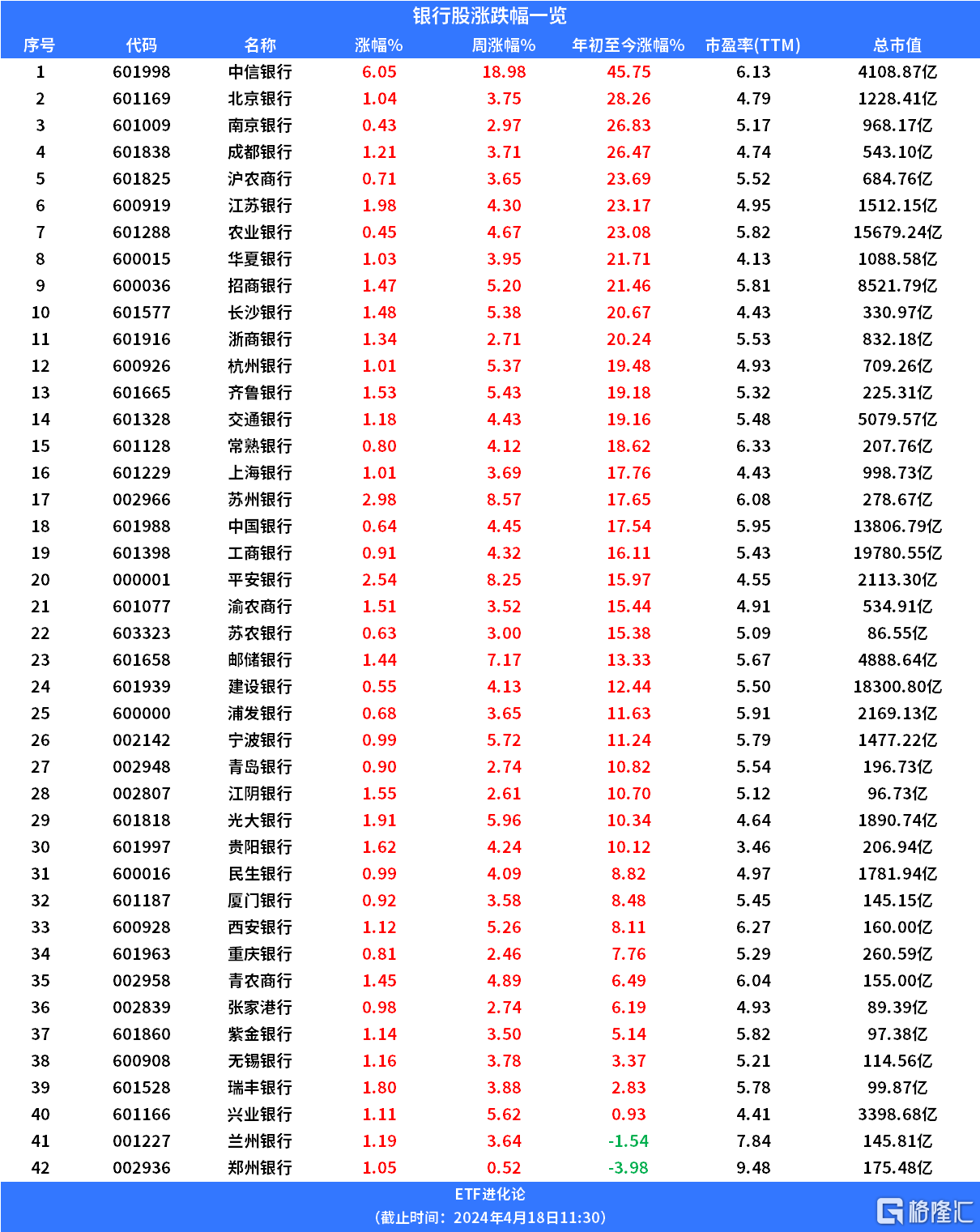

42家銀行股集體飄紅 ,銀行ETF年內升15%

格銀行板塊走高,42只銀行股集體飄紅,中信銀行升超6%,江蘇銀行、農業銀行、浙商銀行、光大銀行、交通銀行等跟升,中信銀行、建設銀行、中國銀行、農業銀行股價盤中創出歷史新高。

ETF方面,招商基金銀行ETF優選升超2%,銀行ETF天弘、銀行ETF易方達、富國基金銀行龍頭ETF、銀行ETF華夏、富國基金銀行ETF、鵬華基金中證銀行ETF、南方基金銀行ETF基金、華安基金銀行ETF指數基金、匯添富基金銀行業ETF、華寶基金銀行ETF上升。

銀行ETF天弘、銀行ETF易方達、銀行ETF華夏、銀行業ETF今年以來升幅超17%。

銀行ETF跟蹤中證銀行指數,中證銀行指數從滬深市場中選取從屬於銀行行業的上市公司證券,反映銀行行業的表現,成份股有42只,包括招商銀行、興業銀行、工商銀行、交通銀行、江蘇銀行、農業銀行、平安銀行、民生銀行、中國銀行、北京銀行等。

中證銀行指數十大權重

匯金公司買入銀行股,向市場注入強心劑。4月12日晚間,工商銀行、農業銀行、中國銀行、建設銀行四家國有大行發佈公吿稱,截至4月10日,控股股東中央匯金投資有限責任公司(簡稱“匯金公司”)通過上海證券交易所交易系統累計增持2.87億股、4.01億股、3.30億股、7145.10萬股,合計超10億股。

此前,2023年10月11日,工商銀行、農業銀行、中國銀行、建設銀行分別發佈公吿稱,獲控股股東中央匯金投資有限責任公司增持。作為控股股東,匯金公司增持體現出國有資本對於金融企業發展以及維護市場穩定的堅定信心。

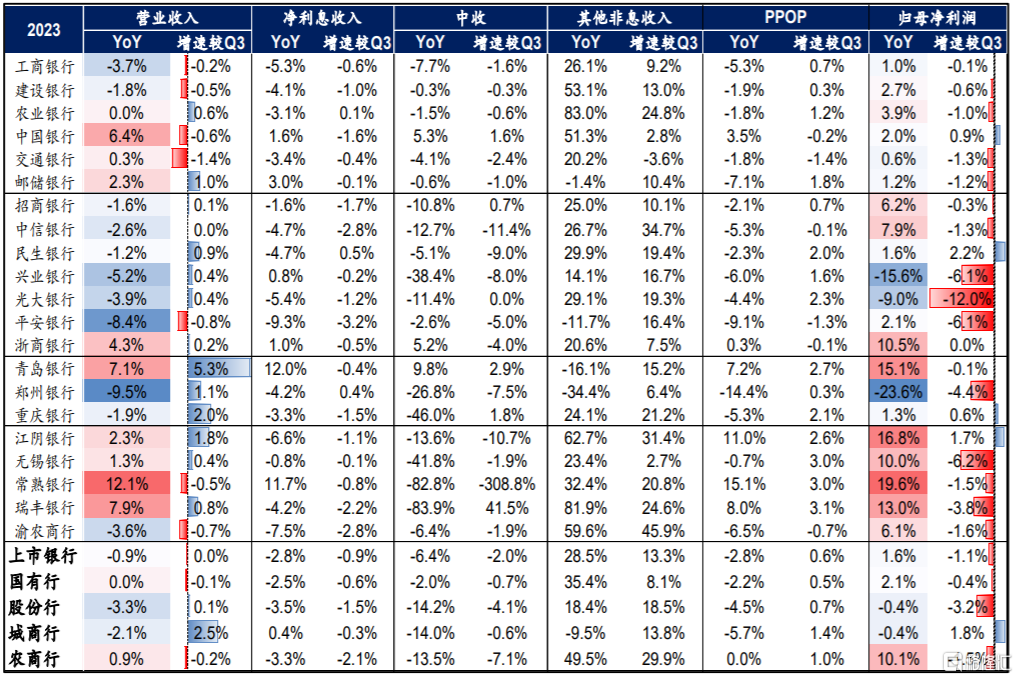

從銀行股基本面看,華創證券整理了截止1季度末,披露業績的21家銀行業績。

截至2024年3月31日,42家上市銀行中已有21家銀行披露2023年報,其中6家國有行均已披露完畢,9家上市股份行除浦發、華夏均已披露2023年報(浦發已披露快報),城商行有3家已披露年報(青島、重慶、鄭州),農商行有5家已披露年報(常熟、無錫、江陰、瑞豐、渝農)。

已披露年報銀行業績增速一覽(截至2024年一季度)

全年營收累積增速保持平穩,其他非息收入對營收形成支撐。根據已披露21家上市銀行年報:21家銀行整體2023年營收、歸母利潤同比增速分別為-0.9%、1.6%,營收增速較前三季度持平,利潤增速則下滑1.1pct。

其中營收增速較前三季度邊際走弱的板塊有國有行(累積增速-0.1pct)、農商行(累積增速-0.2pct),股份行和城商行營收增速則較三季度邊際有上行,特別是青島銀行、重慶銀行,營收累積增速分別較前三季度提升5.3pct、2.0pct至7.1%、-1.9%,青島銀行息差韌性較強,重慶銀行則是在22年四季度其他非息收入低基數下形成較明顯增長。

大多數全國性銀行在息差下行的壓力下全年營收實現負增,國股行中營收全年實現正增的銀行有中國銀行(+6.4%)、浙商銀行(+4.3%)、郵儲銀行(+2.3%)、交通銀行(+0.3%)、農業銀行(+0.0%)。

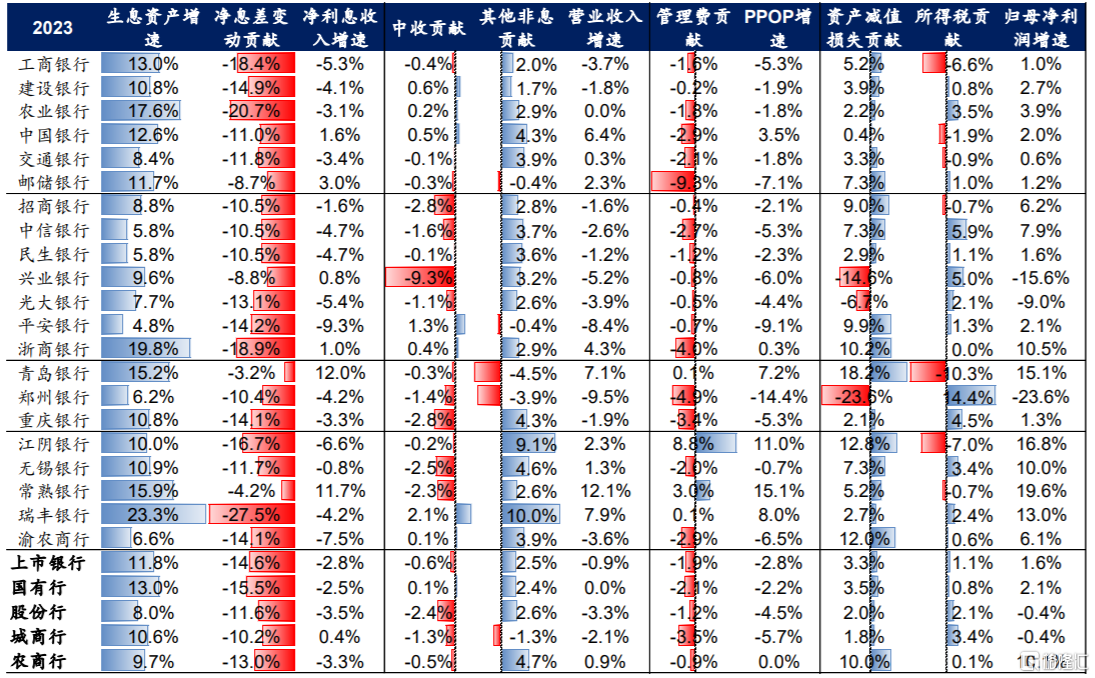

上市銀行業績歸因

利潤端累積增速則小幅下降,主要是撥備少提力度邊際走弱。在撥備對利潤正向貢獻邊際走弱下,多數銀行利潤增速較前三季度下滑,利潤增速較前三季度邊際有走高的銀行有中國銀行、民生銀行、重慶銀行、江陰銀行,部分銀行累積利潤增速降幅在5pct以上,主要是部分股份行夯實非信貸類資產的撥備計提力度。

淨息差仍是拖累業績增長的因素,量難以補價,其他非息收入和撥備少提是支撐利潤增長的主要驅動因子。

整體看,2023年銀行業營收整體承壓的最主要壓制因素仍是息差,從21家上市銀行年報口徑看,淨息差收窄對利潤增速的拖累在-14.6%,綜合全年規模增長+11.8%,淨利息收入全年仍是同比-2.8%,增速環比下降0.9pct,量難以補價。

此外,在2023Q4債市利率持續走低、疊加2022Q4相對低基數的影響下,其他非息收入同比增28.5%,增速較前三季度提升13pct,對業績起到良好支撐。多數銀行資產減值損失少提繼續正向貢獻利潤,除興業、光大、鄭州銀行加大撥備計提力度外,其餘銀行撥備均反哺利潤,且整體看農商行的反哺力度更高。

分板塊看,手續費及佣金收入對股份行的業績拖累較上市銀行平均更加明顯,2023年以來財富管理相關業務如代銷基金、理財等業務需求均不足,託管和承銷費率亦有明顯下行,而上半年表現相對較優的代理保險業務也受“報行合一”政策影響費率有下調,股份行中收業務收入佔比更高,近年受到的拖累更加明顯。2023年21家銀行整體全年手續費及佣金淨收入同比下滑6.4%,增速較前三季度繼續下降2pct,2024年預計銀行手續費收入仍會繼續承壓。農商行撥備反哺利潤的力度更大。農商行整體撥備覆蓋率維持高位(均在300%以上),反哺空間更加充足。

對於銀行業,華創證券研報指出:

銀行持續、穩定的分紅為投資銀行股提供了充足的安全墊。從銀行歷史分紅情況看,國股行歷史分紅水平長期維持在30%以上,且招商銀行、平安銀行2023年超預期提升分紅率至33.9%、30%。考慮當前整體行業資產質量已經出清到了歷史較為優質的水平,給未來銀行業績增長提供了非常充足的安全墊,後續銀行利潤增長仍會保持穩健。另外從股息率的角度,儘管銀行板塊整體PB已經較前期低點有了上行,但仍處歷史8.22%的分位數水平,股息率仍有5.24%,個股股息率多數在5%以上,具備長期配置價值。

往前看2024年,銀行經營面臨的不變和變化同在,機遇與挑戰並存,上市銀行整體經營基本面穩定,利潤合理增長,投資風格上建議兩條主線:

1)短期配置屬性:關注穩健大行+高股息優質區域城商行。經濟存量運行下,市場風險偏好仍以避險為主,“低估值+高股息”的銀行個股作為“類配置”資產,對追求穩健收益的資金、以及長期資金仍有吸引力。

2)長期優選商業模式:底部擁抱核心資產。經過1-2年的調整,當前銀行板塊內部各項銀行品種的估值都已經下行至歷史低位,估值都在其歷史低位,進一步下行空間有限。對於有優秀商業模式的銀行,現在估值已經趨於合理甚至低估,對於其長期的基本面表現和預期,已經進入合適配置區間。

萬聯證券發佈研報指出,長週期角度看,銀行業整體的利潤增長或已經進入底部區間,盈利的穩定性將逐步體現。另外,從分紅的角度看,分紅率的提升,有利於銀行股估值的提升。不過,由於銀行本身商業模式的限本內源補充,滿足監管對資本充足的要求,推動未來業務和規模的擴張。綜合考慮銀行股當前的股息率以及估值水平。短期板塊防禦屬性仍然較為明顯。後續經濟逐步回暖以及信用風險的改善,或帶來新一輪的行情催化。