本文來自格隆匯專欄:廣發固收劉鬱

摘 要

基於倉位估測模型的久期計算方法兼具精確性和穩健性。該方法基於Sharpe資產風格因子模型,運用相對佔優的逐步迴歸法估測每隻中長期純債基金的不同待償期限債券的倉位估測值;最後依據不同待償期限債券指數的久期,計算每隻中長期純債基金的加權平均久期,進而計算中長期純債基金久期的中位水平。

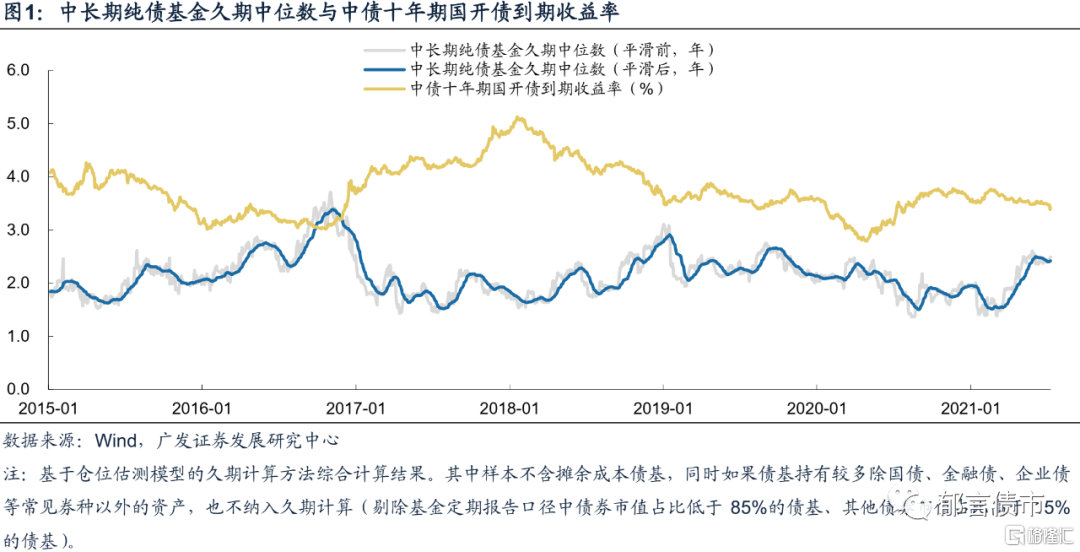

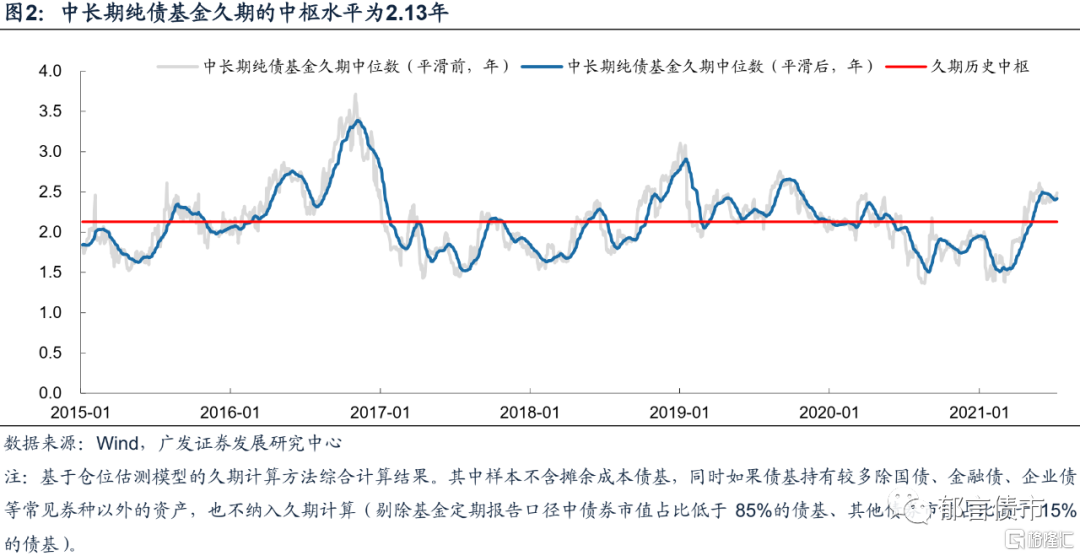

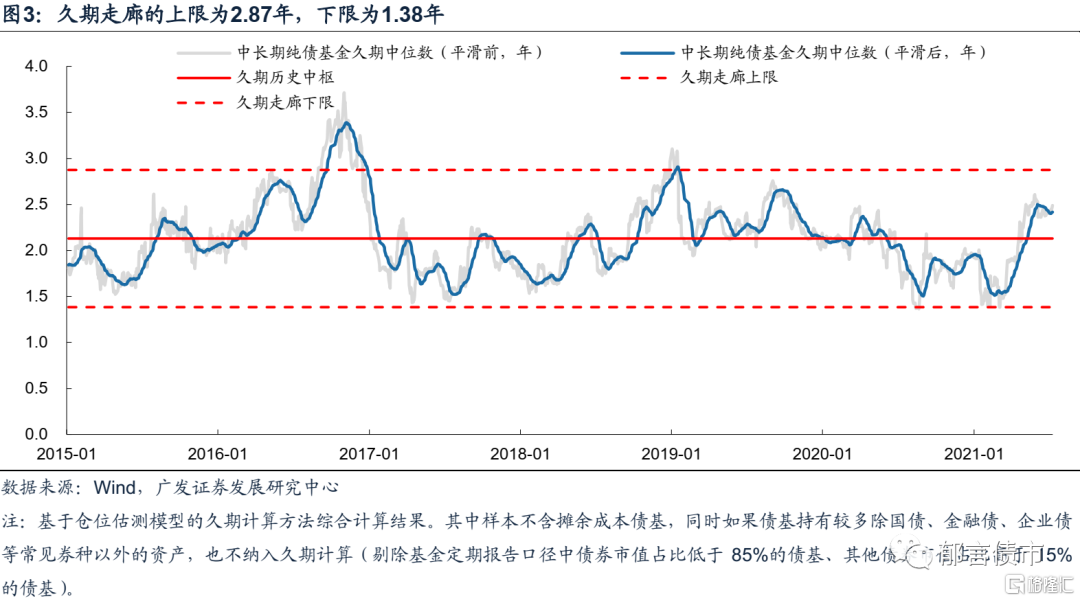

中長期純債基金的久期與長端利率顯著負相關。追溯過往,中長期純債基金的久期策略順應利率趨勢變動,對債市波動具有較高的敏感性。中長期純債基金久期2015年以來的中樞水平為2.13年,並圍繞中樞水平上下波動,“久期走廊”的上限為2.87年,下限為1.38年,呈現出顯著的均值迴歸特性。

2015年以來債基久期和市場收益率的關係有以下三個特徵:(1)中長期純債基金久期達到或者超過久期區間[1.38,2.87]年的上下限,是比較強的提示信號(加久期或者降久期);(2)債市行情的牛熊轉換拐點,如果沒有出現超過久期區間上下限的信號,往往可能需要兩次久期拐點確認,因為行情的終結往往可能伴隨最後一波極端情緒的發酵;(3)在債市震盪時期,基金久期總是在接近久期中樞2.13年附近波動,沒有明確的指示方向。

當前中長期純債基金久期為2.42年,處於2015年以來80%分位水平,達到階段性高位。短期來看,受降準等利多因素影響,中長期純債基金還有一定加久期的空間。不過債基久期已處於歷史較高水平,繼續拉昇的空間較小,回調壓力加大。

核心假設風險。定量分析過程存在偏差,本報吿結果僅供參考。

1

基於倉位估測模型的久期計算方法回顧

在《“揭祕”中長期純債基金久期》一文中,我們探索出兼具精確性和穩健性的中長期純債基金久期的跟蹤方法。該方法基於Sharpe資產風格因子模型,運用相對佔優的逐步迴歸法估測每隻中長期純債基金的不同待償期限債券的倉位;最後依據不同待償期限債券指數的久期,計算每隻中長期純債基金的加權平均久期。

(一)變量選取

1. 解釋變量選取

中債新綜合指數包含7個待償期分段子指數:1年以下、1-3年(含1年)、3-5年(含3年)、5-7年(含5年)、7-10年(含7年)、10年以上(含10年)分段子指數。選取中債新綜合待償期分段子(財富)指數的漲跌幅,作為主要回歸解釋變量。

2. 被解釋變量

中長期純債基金作為我們主要的分析對象,其日漲跌幅為被解釋變量。其中我們剔除掉了攤餘成本債基137只,將餘下的1392只非攤餘成本中長期純債基金作為我們的分析樣本。

(二)基於Sharpe資產風格因子模型的倉位估測法

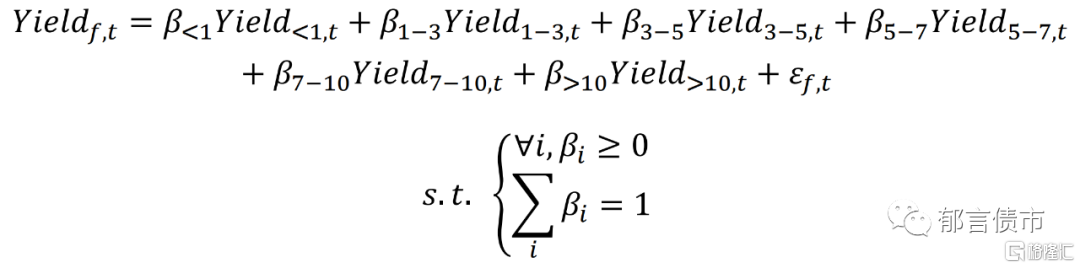

由於OLS法迴歸具有多重共線性問題,因此選擇優化模型(簡化變量法、嶺迴歸法、LASSO法等)中佔優的逐步迴歸法作為最終模型。我們構建如下有約束的迴歸模型,估測中長期純債基金的模糊倉位:

其中〖Yield〗_(f,t)為第f只中長期純債基金在第t天的漲跌幅,而〖Yield〗_(i,t)為i待償期分段子指數在第t天的漲跌幅。i待償期分段子指數漲跌幅的迴歸係數β_i就衡量i待償期區間債券的持倉佔比。

基於以上基礎迴歸模型,我們使用滾動迴歸分析得到,分待償區間債券的持倉佔比時間序列。具體滾動迴歸窗口期的選擇,我們綜合考量回歸結果穩健性與數據反映實時性問題,經過多次回測,最終選擇過去40天作為滾動迴歸窗口期。

(三)債基久期計算

基於上一步計算的各待償期區間債券的持倉佔比,根據各待償期分段子指數的久期數據,計算每隻中長期純債基金的加權平均久期,計算公式如下(在“債券組合久期計算改進”部分我們將介紹更加科學的計算方法):

其中〖Duration〗_(f,t)為第f只中長期純債基金在第t天的久期,而〖Duration〗_(i,t)為i待償期分段子指數在第t天的久期。

(四)數據結果呈現

對於得到的每隻中長期純債基金的久期時間序列數據,同時可以計算中長期純債基金久期市場中樞水平,即中長期純債基金久期的中位數。由於數據的波動幅度較大,需要進行平滑化處理。考慮到數據的實時性,窗口期不宜設置過長,我們選擇以20天為窗口期計算移動平均值。

2

中長期純債基金久期的特徵

(一)與長端利率顯著負相關

基於倉位估測模型的久期測算方法的實證結果來看,中長期純債基金久期中位數(20MA平滑後)與中債10年期國債到期收益率的相關係數為-0.50。中長期純債基金的久期與長端利率顯著負相關,表明中長期純債基金的久期策略順應利率趨勢變動,對債市波動的反應比較敏感。

(二)符合均值迴歸特性

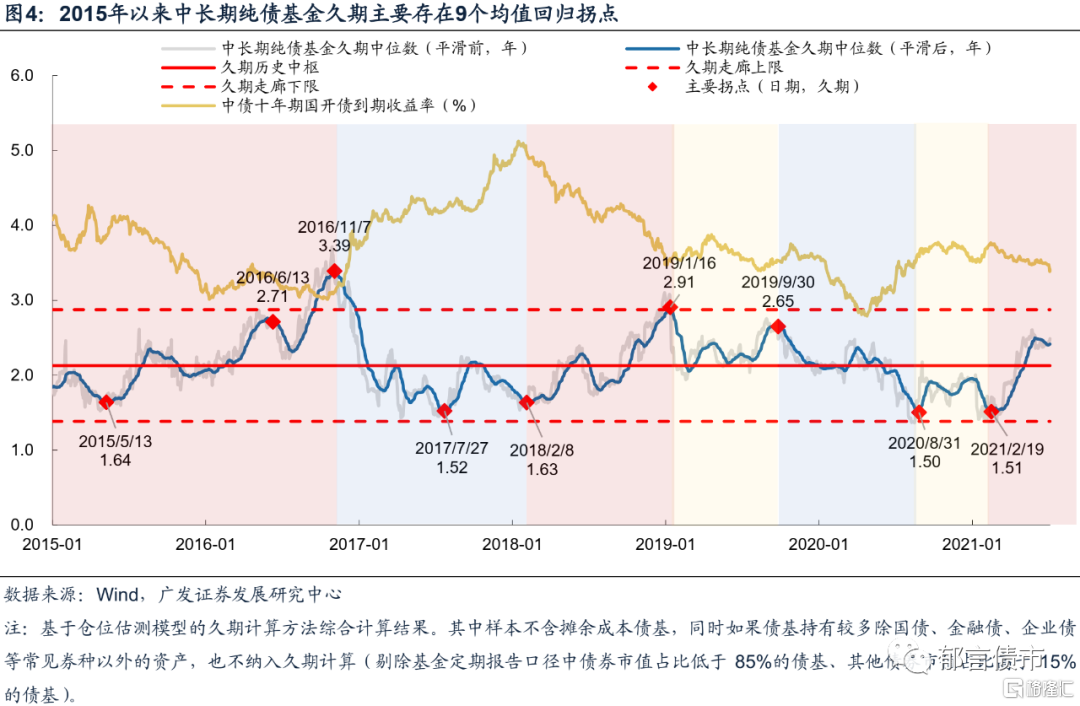

2015年以來,中長期純債基金的歷史久期中樞水平為2.13年。從圖中可以直觀看出,中長期純債基金久期具有均值迴歸的特性。即中長期純債基金久期圍繞着歷史久期中樞水平上下波動,一旦久期偏離中樞水平過遠,就會有向均值收斂的趨勢。

從久期波動區間的上下限來看,“久期走廊”的上限為2.87年,歷史上中長期純債基金久期在快觸及上限時,就有下行的趨勢;“久期走廊”的下限為1.38年,歷史上中長期純債基金久期在接近下限時,就有上行的趨勢。“久期走廊”[1.38,2.87]年,恰好為中長期純債基金久期的平均值±1.96倍標準差,與正態分佈置信度為95%的置信區間的定義不謀而合。

3

中長期純債基金久期的歷史覆盤

中長期純債基金久期均值迴歸的特徵,對利率波段操作有比較強的指導作用。當久期處於歷史上的相對高位和低位時,提示了市場收益率的拐點,做利率波段的勝率較高。而當久期處於歷史均值水平附近時,則上下空間都比較大,波段操作的方向不明確。

2015年以來,中長期純債基金久期主要存在9個偏離均值的拐點。其中接近久期走廊上限的拐點為2016年6月、2016年11月、2019年1月、2019年9月,而接近久期走廊下限的拐點為2015年5月、2017年7月、2018年年2月、2020年8月、2021年2月。

這些拐點連接起來,大體把2015年以來的市場分為了七個階段:2015年至2016年10月的利率債大牛市、2016年11月至2018年2月的利率熊市、2018年2月至2019年1月的利率牛市、2019年1月至2019年9月和2020年9月至2021年2月兩個階段的震盪市、2019年9月至2020年8月的疫情深V行情,以及2020年3月以來的債牛。

總體來看,2015年以來債基久期和市場收益率的關係有以下三個特徵:(1)中長期純債基金久期達到或者超過久期區間[1.38,2.87]年的上下限,是比較強的提示信號(加久期或者降久期);(2)債市行情的牛熊轉換拐點,如果沒有出現超過久期區間上下限的信號,往往可能需要兩次久期拐點確認,因為行情的終結往往可能伴隨最後一波極端情緒的發酵;(3)在債市震盪時期,基金久期總是在接近久期中樞2.13附近波動,沒有明確的指示方向。

(一)2015年至2016年10月的利率債大牛市

2015年5月中旬,中長期純債基金久期降至1.53年的相對低點,壓縮空間所剩無幾,該久期低點對應的10年國開收益率在3.90%附近。隨後半個月時間10年國開收益率繼續走高,6月之後10年國開收益率從4.10%的高點一路下行。可以看出,在2015年5月久期低點提示的買點,略微領先於收益率拐點。

2015年5月之後,中長期純債基金久期一路拉昇,並於2016年6月和2016年11月,兩次達到久期相對高點提示賣出。6月13日時,中長期純債久期達到2.71年,與區間上限2.87年相差不多,此時10年國開收益率在3.3%左右。此後收益率繼續下行,相應的中長期純債基金久期在階段性高點之後,繼續拉昇至11月初的3.39年,對應10年國開收益率還是在3.3%左右。兩個拐點的提示,都基本可以保障在收益率的相對低位降久期。從實際操作來看,當久期超過區間上限2.87年時,就應該開始降久期,這樣可以更加有效的規避利率上行風險。

(二)2016年11月至2018年2月的利率熊市

伴隨央行公開市場操作從2016年8月末開啟“鎖短放長”,債市於10月開始調整。在這個過程中,中長期純債基金的久期兩次達到階段性低點。第一次是7月27日,中長期純債基金久期達到1.52年,與久期下限1.38年,相差不多。10年國開債收益率為4.20%,此後利率沒有繼續上行,而是進入了連續2個月的震盪期,這個過程中久期也逐步拉昇。不過並沒有迎來利率下行行情,從10月開始利率重新快速上行,直至2018年2月初(第二次),中長期純債基金久期再次達到低點,提示可以拉長久期了。這一次10年國債收益率位於5%左右的高點,此後一路下行。

此輪熊市過程中,基金久期大多位於中樞位2.13年以下。而債市在由熊向牛的轉換中,可能需要兩次確認,勝率更高。因為往往在熊市後期,悲觀情緒的發酵,可能使得行情超調,出現幅度較大的最後一跌。

(三)2018年2月至2019年1月的利率牛市

在市場避險情緒升温以及寬鬆貨幣政策刺激下,始於2018年的債牛行情一直持續到2019年1月,在此期間中長期純債基金久期也從1.63年拉昇至2.91年水平,觸及久期走廊上限,預示債市行情即將迎來切換。此時10年國開債收益率已降至3.47%水平,之後進入了維持超過8個月的震盪期。

(四)2019年1月至2021年2月的利率債震盪行情

2019年1月到9月,10年國開債收益率圍繞着3.60%的中樞水平上下波動,震盪行情的反覆使得債基配置策略搖擺不定,中長期純債基金久期在中樞附近徘徊,無法指引後市方向。

與2019年1月至9月相同,2020年8月至2021年2月,中長期純債基金久期再次在中樞附近徘徊,沒有明確的指示方向,此時10年國開債收益率也顯現出震盪行情。

這兩段震盪走勢的中間,是受疫情衝擊的特殊行情。如果沒有疫情,2019年10月之後基金降久期,10年國開進入調整期。不過受疫情影響,央行的寬鬆政策帶動市場多頭情緒,中長期純債基金久期小幅上揚,並於4月8日達到2.36年的高點,這便出現了中長期純債基金久期領先於債市收益率調整20日的拐點,4月28日開始10年國開債收益率上行。隨後中長期純債基金大幅調低久期至2020年8月底的1.50年,降至歷史低點,預示債市調整行情結束,利率債再次進入震盪市。

(五)2021年2月至今利率債“慢牛”行情

2021年2月19日,中長期純債基金的久期降至1.51年的相對低點,貼近走廊下限的中長期純債基金久期預示着拉長久期的策略可以開始佈局。2月26日,10年國開債收益率迎來了下行的拐點,開始從3.75%的相對高點回落。在2021年2月久期低點提示的買點,略微領先收益率下行拐點一週。

4

當前純債基金久期處於較高水平,有回調風險

當前,中長期純債基金久期為2.42年,處於2015年以來80%分位水平,達到階段性高位。

短期來看,中長期純債基金久期還有一定上行空間。2021年7月9日央行正式宣佈於2021年7月15日下調金融機構存款準備金率0.5個百分點,預計釋放長期資金約1萬億元。超出市場預期的降準在短期提振債市投資者情緒,隨着靴子的落地,債基久期繼續拉昇。

從對當前交易的指示來看,中長期純債基金久期當前已處於歷史較高水平,繼續拉久期的空間較小,回調壓力加大。

風險提示:

定量分析過程存在偏差,本報吿結果僅供參考。

More Content