本文來自格隆匯專欄:開源證券研究所

當代社會,脫髮已不再是中老年人的“專利”,而是越來越趨於年輕化。在工作壓力增加、作息飲食不規律等各種因素影響下,脫髮問題逐漸被年輕人重視起來。

顏值時代,出於對美的追求,年輕人們開始試圖尋找解決脫髮問題的方法。越來越多的年輕人正在迫不及待地加入植髮大軍,催生了火熱的“頭頂經濟”。

儘管我國植髮行業尚處於初級發展階段,然而隨着市場需求的不斷增長,“頭頂經濟”未來空間無限。

病理性脫髮需藉助醫療手段幹預,及早治療是關鍵

脫髮是一種正常的生理現象,頭髮的生長週期有“生長期、退行期和休止期”三個時期,正常人每天脫落的頭髮大約有50-100根,與每天新生的頭髮基本相等,處於動態平衡代謝狀態,而病理性脫髮則打破了這一平衡,每天脫落的頭髮超過100根,且新生的頭髮要遠少於脫落的頭髮,需要藉助醫療手段幹預。

病理性脫髮大多由遺傳因素引起,其中雄激素性脫髮人羣佔脫髮人羣90%以上。病理性脫髮包括精神緊張、焦慮等引起的斑禿、外傷或者紅斑狼瘡等引起的瘢痕性禿髮、雄激素水平增高引起的雄激素性禿髮等。其中最常見的是雄激素性禿髮,又稱爲脂溢性脫髮,據山東大學第二醫院官網,脂溢性脫髮佔脫髮人羣90%以上。病理性脫髮大多是由遺傳因素引起的,頭皮毛囊對雄激素的敏感性較強,在雄激素二氫睾酮的影響下,毛囊變小,毛髮也相應變小變細,最終完全壞死,導致雄激素性禿髮。

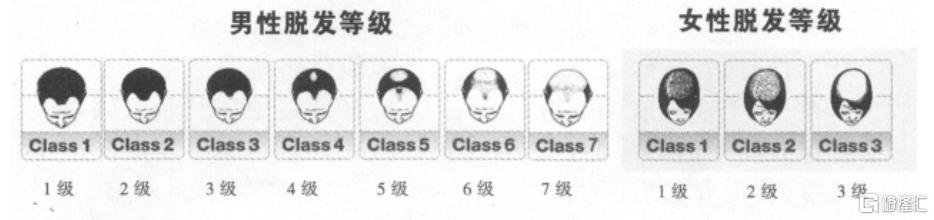

臨牀上根據脫髮程度的輕重進行不同分級,男性型禿髮分7級。I級爲青春期正常髮式;II級爲雙顳髮際退縮;III級爲額顳部明顯退縮;IV級爲頂部脫髮;V級爲額顳部與頂部脫髮;VI級爲脫髮斑融合;VII級爲僅存一條邊緣稀發。女性型禿髮分3級。I級爲輕、中度中央彌散型禿髮,前髮際保留;II級爲重度中央彌散型禿髮,前髮際保留;III級爲重度中央彌散型禿髮,前髮際消退 。

病理性脫髮是進展性的,及早治療是關鍵

資料來源:《脫髮的知識你知多少》

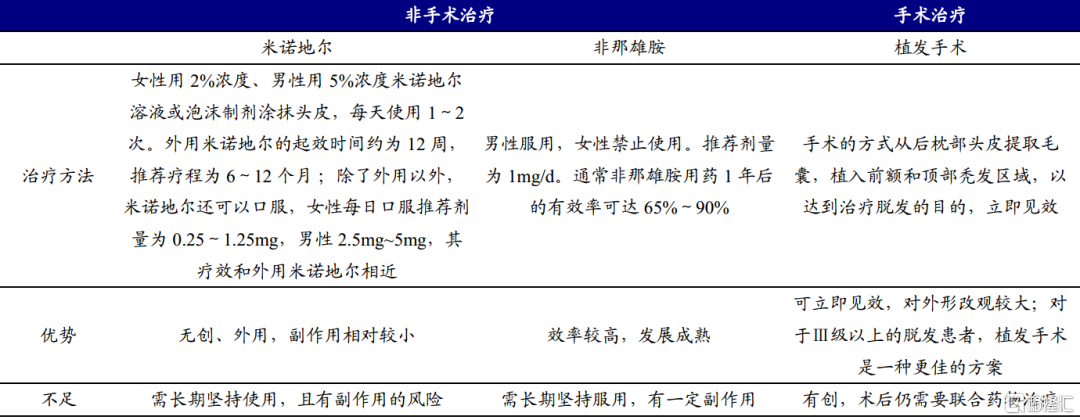

病理性脫髮的治療手段主要分爲非手術治療和手術治療兩種方案。雖然非手術治療方案在一定程度上能夠延緩脫髮進程,但只能挽救未完全壞死的毛囊,抑制其進一步脫落,對完全壞死的毛囊,無法使其“再生”。因此,這種方案在面對脫髮等級在Ⅲ級以上的患者,改善程度十分有限。對於Ⅲ級以上的脫髮患者,植髮手術是一種更佳的方案。

手術治療是指通過植髮手術的方式從後枕部頭皮提取毛囊,植入前額和頂部禿髮區域,以達到治療脫髮的目的。植髮手術能夠從視覺上帶來明顯的效果,但通常也需要結合藥物治療,以防止未植髮的原生區域繼續脫落。

藥物治療需長期堅持使用且存在副作用風險,對於Ⅲ級以上的患者手術治療更佳

資料來源:《雄激素性脫髮的非手術治療進展》、開源證券研究所

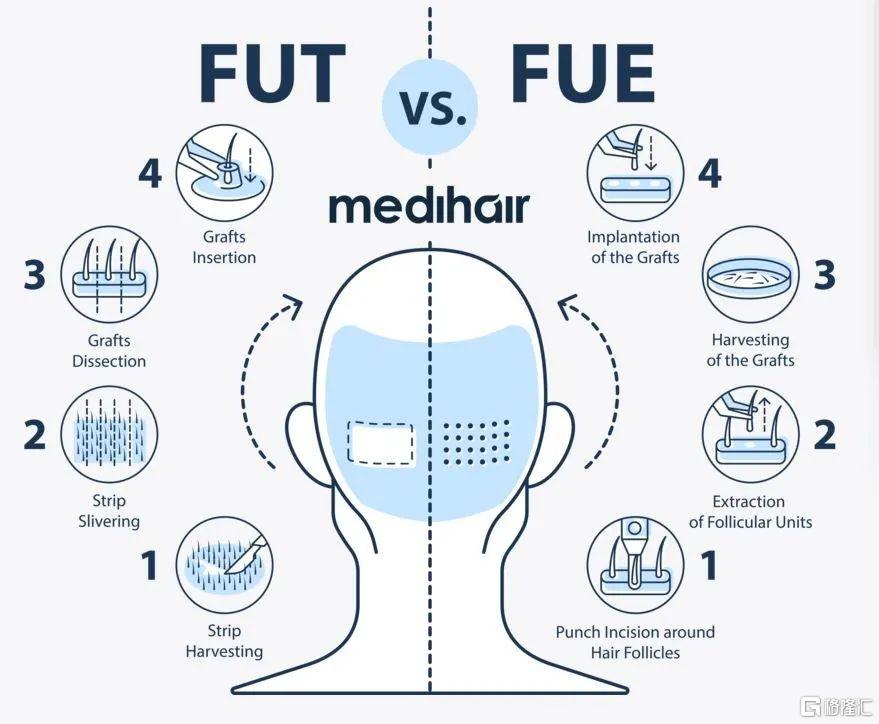

從手術流程來看,目前國內的植髮技術主要分爲FUT(Follicular Unit Transplant)、FUE(Follicular Unit Extraction)。FUT將後枕部的整條頭皮切除後,逐個提取毛囊,植於脫髮區,能夠保證獲取優質部位的全部毛囊,但缺點是植髮者的後枕部會留下一道細長的疤痕,並且術後的痛感也相對更爲強烈。FUE則是使用專門的毛囊提取儀直接將毛囊從枕部頭皮提取,再種植於脫髮部位,不留疤痕並且創傷小,利於恢復。目前,FUT技術在國內已經基本淘汰,FUE技術佔據了植髮領域的主導地位。且FUE技術得到持續優化,衍生出了例如微針、加密、3D植髮等技術。後文詳細展開。

FUE相比FUT創傷小且不會留下疤痕

資料來源:《FUE Hair Transplant》

植髮市場規模:滲透率低,增長快速,發展空間大

國家衛健委的數據顯示,2020年中國脫髮人口達到2.52億人,其中男性約1.64億人,女性約0.88億人,按照我國第七次人口普查各性別人口數量,男性、女性脫髮的患病率分別爲22.60%、12.87%,男性脫髮患病率遠高於女性。

2020年中國進行的植髮手術約51.6萬例,我們認爲植髮醫療服務滲透率應該以病理性脫髮人羣中需要植髮的人數爲基數,但由於目前2.52億脫髮人口沒有按照病理性脫髮等因素細分,所以以整體2.52億脫髮人口爲基數計算滲透率約0.21%。

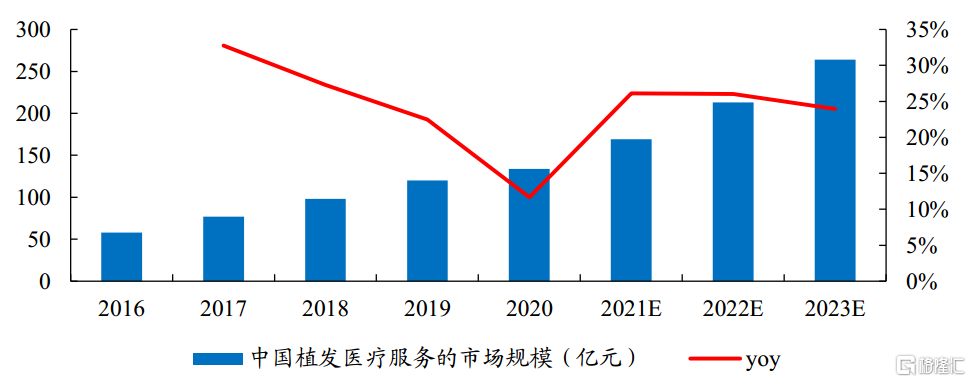

在植髮技術升級、患者對植髮手術有更深入的瞭解且付費意識提高的趨勢下,預計滲透率會逐漸提升,未來植髮醫療服務市場增長的空間大。根據弗若斯特沙利文,2020年中國植髮醫療服務市場規模爲134億元,2016-2020年CAGR爲23.29%,預計2020-2023年CAGR爲25.36%,到2023年植髮市場規模增至378億元。

植髮市場規模2020-2023年CAGR預計達到25%

數據來源:雍禾醫療招股書、開源證券研究所

行業增長驅動因素:脫髮年輕化帶動需求增長,技術迭代更新提升治療效果,政策驅動行業規範化

1、脫髮年輕化,推動市場需求

中國脫髮羣體年輕化趨勢推動植髮市場的需求不斷攀升。根據艾媒諮詢,中國脫髮人羣主要集中在18-40歲,佔比高達92%。18-30歲人羣佔比達脫髮總人羣的66.6%,年輕人成了脫髮的“主力軍”,脫髮有明顯的年輕化趨勢。在婚姻、工作等壓力的驅使下,年輕羣體對外形有着較高的追求,進而持續釋放植髮需求 。

2、植髮技術的革新驅動行業發展

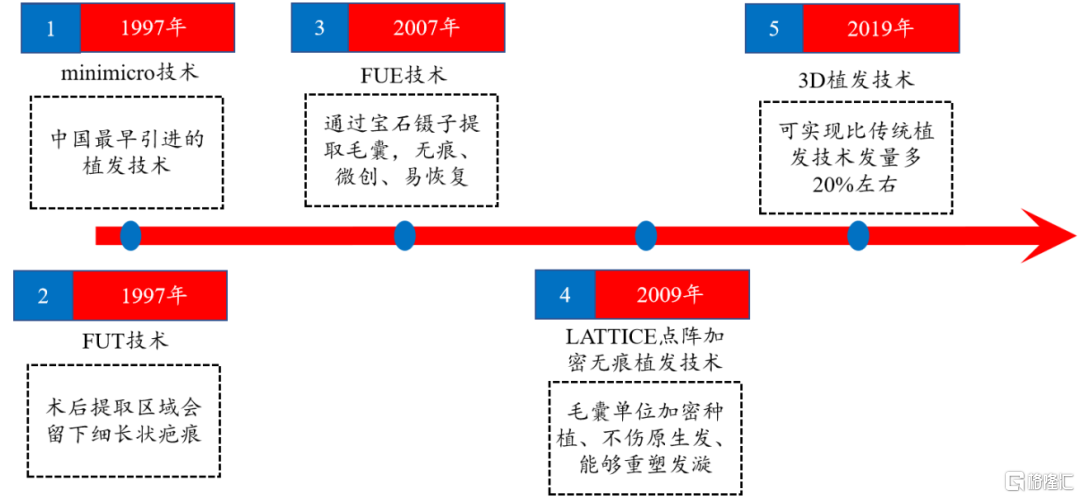

植髮技術的更新迭代,不斷優化植髮手術的效果,提升毛囊成活率,有助於增加患者信任度,進而拓展植髮醫療市場空間。從1997年引入中國的minimicro技術、FUT技術,到2007年引進的FUE技術,再到2019年新生醫療推出的3D植髮技術,植髮技術不斷推陳出新。對於最原始的minimicro技術,每個移植體中頭髮數量較多,通常有1-6根或者更多,存在人爲組合毛髮的情況,移植後由於皮膚的向心性壓迫使數個毛囊單位聚居一起,術後效果呈簇狀,並且毛孔顯得粗大,外觀不自然,密度稀疏,只能梳長髮。FUT技術改善了minimicro技術外觀不自然、密度稀疏等不足,但在後枕部取發區會留下一條細長的疤痕。2007年出現的FUE技術創傷小、不留疤痕,以明顯的優勢成爲了植髮市場的主要技術。

隨後,在傳統FUE技術的基礎上,多種技術由此延伸,技術精細度、毛囊成活率不斷提高。微針技術改進了傳統FUE技術使用的寶石刀+鑷子作爲毛囊提取儀,通過專門的微針植髮筆提取毛囊,並直接種植到指定部位,相比於寶石刀+鑷子,微針對毛囊的傷害更小,能夠提高毛囊的存活率,但價格相對會更高。2009年出現的LATTICE點陣加密無痕技術則可以根據患者毛髮不同稀疏情況,精確點陣設計,使用與毛髮間隙大小適宜的種植針進行種植。3D植髮技術出現於2019年,由新生醫療自主研發,採用專利精密儀提取毛囊,雙胚多胚毛囊提取量更大,術後髮量從視覺效果上看比傳統植髮技術術後要多出近20%。由此,以上技術在傳統FUE技術上就提取毛囊精細度、種植毛囊精細度進行提升,並可以結合幾種技術實現進一步精細化,毛囊成活率、出毛量不斷提高。

植髮技術的更新迭代有助於拓展植髮醫療市場空間

資料來源:《最新FUE技術—實用無痕毛髮移植術》、開源證券研究所

3、政策驅動行業規範化,龍頭企業受益

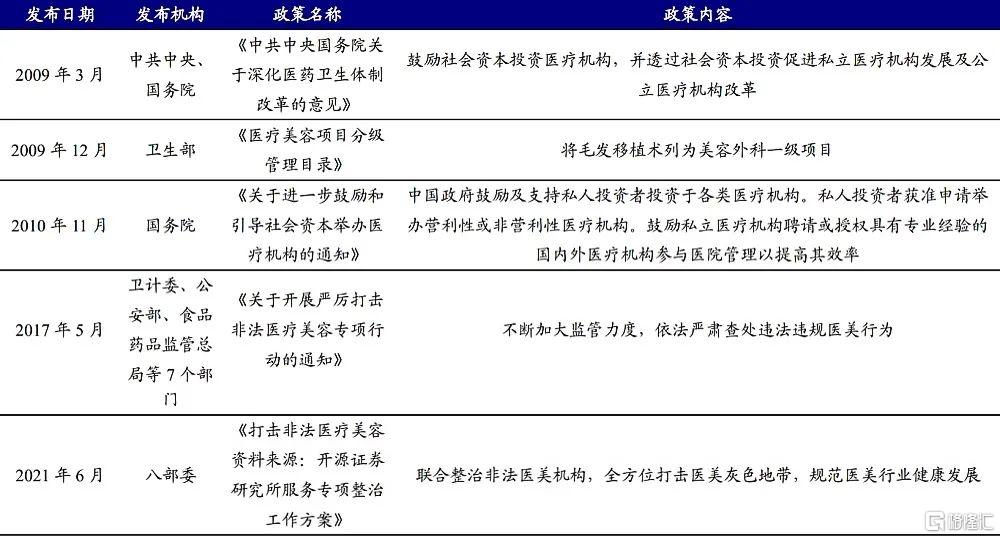

行業監管趨嚴,將帶動植髮行業規範化、標準化運營,龍頭企業受益。2009年12月,衛生部印發的《醫療美容項目分級管理目錄》,將毛髮移植術列爲美容外科一級項目;2017年5月,7部門聯合印發《關於開展嚴厲打擊非法醫療美容專項行動的通知》,進一步規範醫美行業;2021年6月,八部委出臺《打擊非法醫療美容服務專項整治工作方案》,聯合整治非法醫美機構,全方位打擊醫美灰色地帶,規範醫美行業健康發展。多重政策保障醫美行業有序發展的同時,助推了植髮行業的規範化、標準化,行業龍頭受益。

政策帶動植髮行業規範化發展

資料來源:雍禾醫療招股書、開源證券研究所

競爭格局:民營規模佔比高,連鎖型民營醫療機構更具發展優勢

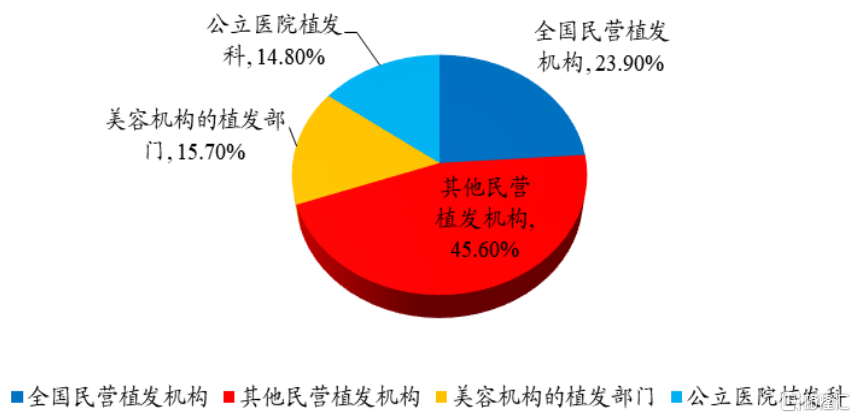

目前國內提供植髮服務的既包括公立醫院植髮科(如上海九院、華山醫院等),也包括民營醫療機構(包括連鎖、單體和美容機構的植髮部門)。植髮作爲一種微創手術對精準度要求高,而且一次手術往往需要幾個熟練醫生同時操作。公立醫院服務性質相對較低,佔據14.8%市場份額,相比之下,民營醫療機構能夠爲患者提供更具個性化的診療服務,佔據85.2%的市場份額。在民營醫療機構中,非連鎖型的植髮機構佔比最大,達 45.6%。由於非連鎖型植髮機構運營靈活、設立門檻較低,加上植髮醫生相對較好培養,助其佔據了近半邊“植髮江山”。但其具有質量和售後服務難以保證的不足,從業醫生水平也參差不齊,從一定程度上導致了植髮行業的亂象。連鎖型醫療機構整體設立門檻較高,能提供更爲優質的植髮醫療服務並且更有服務質量的保證,也十分受患者的青睞,佔據23.9%的市場份額。

公立醫院植髮科僅佔14.8%市場份額,民營醫療機構佔比高達85.2%

數據來源:弗若斯特沙利文分析、開源證券研究所

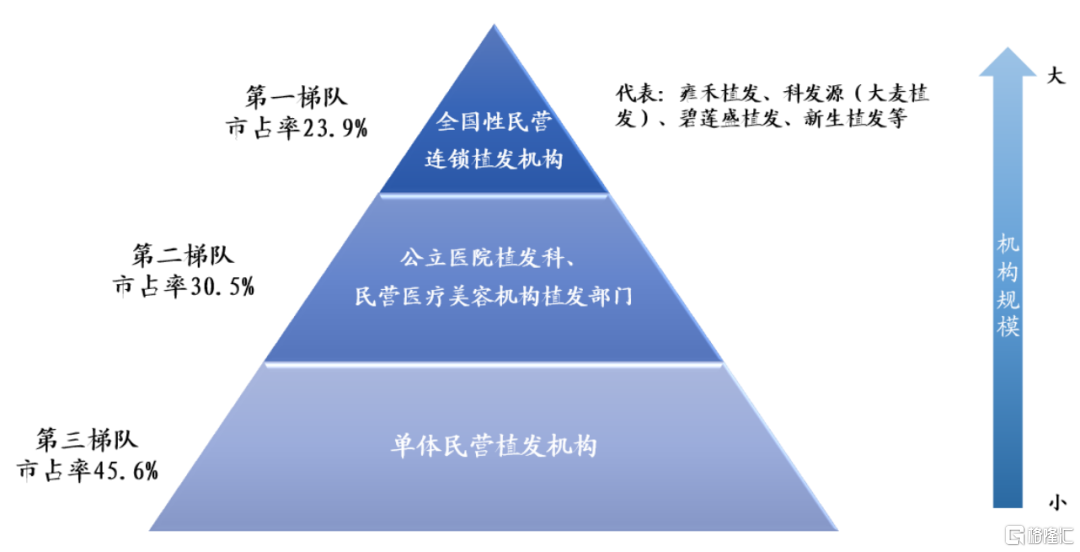

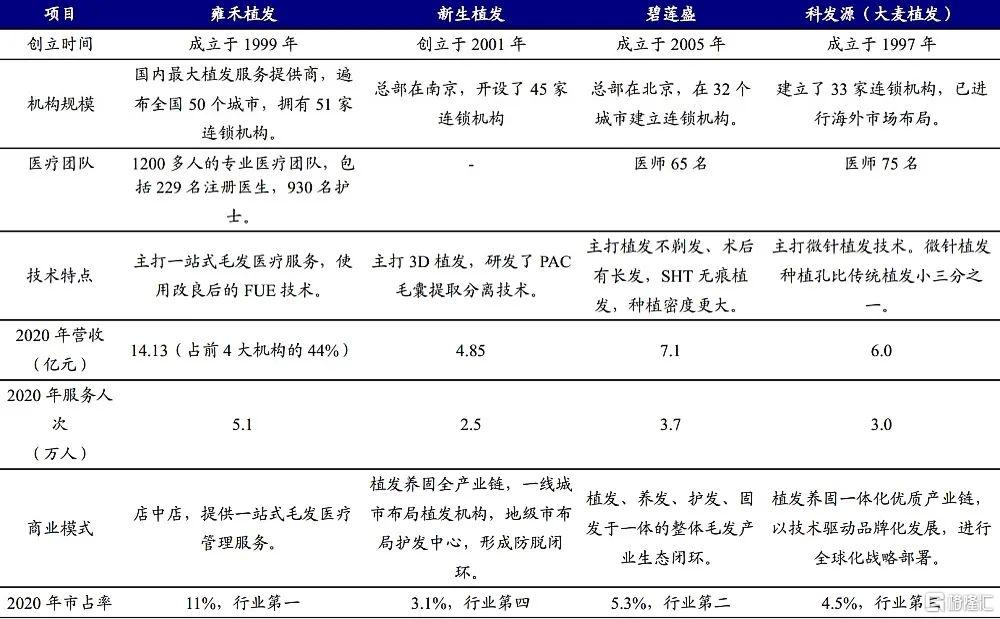

根據機構規模我們可以將國內植髮醫療機構分爲三大梯隊:(1)第一梯隊:全國性民營連鎖植髮機構,專業從事植髮醫療服務業務,門店佈局廣泛且不斷擴張,代表企業有:雍禾植髮、科發源(大麥植髮)、碧蓮盛植髮、新生植髮等;(2)第二梯隊:公立醫院植髮科、民營醫療美容機構植髮部門,較第一梯隊規模較小;(3)第三梯隊:民營單體植髮機構,在規模及診療規範性方面較前2個梯隊皆存在較大差距。

專業從事植髮醫療服務業務、覆蓋範圍廣的全國性民營連鎖植髮機構位列我國植髮醫療機構第一梯隊

資料來源:雍禾醫療招股書、開源證券研究所

民營醫療機構相比公立醫院的優勢體現在:(1)從數量上來看,開展植髮業務的民營機構要多於公立醫院。以上海爲例,已註冊的民營植髮機構有雍禾、碧蓮盛、大麥等19家,公立醫院有上海九院、華山醫院、長徵醫院以及中國人民解放軍海軍特色醫學中心4家;(2)從營銷渠道來看,民營機構營銷投入多,強大的營銷力度提高了民營機構的獲客能力,分流了市場上的脫髮患者;(3)從價格上來看,公立醫院的價格偏高,根據雍禾毛髮中心公衆號,公立醫院單位毛囊價格爲25元,民營機構採用同樣技術的單位毛囊價格爲10元左右。

連鎖型民營醫療機構相比其它單體民營機構的優勢體現在:(1)連鎖型機構經營規模更大,上遊營銷投入更多,覆蓋範圍擴大加上營銷力度更強,有利加速品牌影響力的提升,長期來看獲客成本逐漸降低,提升盈利能力;(2)品牌影響力的擴大同時增強獲醫能力,由於植髮行業大多爲一次性診療、技術壁壘較低,全國知名專家較少,僅幾位醫生的口碑引流不能保證長期穩定的患者接診量,由此,擁有背書且營銷投入大的大連鎖機構更吸引醫生;(3)獲醫能力較強保證了診療質量,由於植髮診療以團隊接診,大連鎖機構不僅對醫師吸引力強,也對更優質的護理人員吸引力強,團隊診療的操作熟練度、精細程度更高,毛囊成活率有更大保障。綜合以上優勢,連鎖型機構較單體植髮機構競爭力更強。

連鎖型植髮機構主要競爭者爲以雍禾醫療爲首的4大機構,雍禾醫療市佔率最高

數據來源:雍禾醫療招股書、各公司官網、開源證券研究所

注:數據截至2021年6月,科發源、碧蓮盛按官網公佈的醫師名單加總統計

行業特徵:準入門檻偏低、複製性強,企業仍處於爭奪市場階段

1、操作標準化,技術壁壘不高,操作精細度、熟練度是決定成活率的關鍵因素

目前國內的主流技術爲FUE技術,先通過寶石刀+鑷子提取毛囊,然後在脫髮區域打孔,最後將毛囊種植在孔裏,在所涉及到的操作過程中,提取毛囊、打孔、種植毛囊3個步驟對操作人員的技術要求相對較高:提取毛囊時需要減少對毛囊的損傷,以提高成活率,且由於毛囊在體外活性會逐漸下降,提取過程中需要保證一定速度,這對醫生的操作精細程度、熟練程度皆要求較高;打孔首先需要大小深淺適宜,這樣利於毛囊的後期生長,且其密度佈局需得當以保證效果美觀,該步驟也對醫生的操作熟練程度要求高;種植毛囊一般是由護士完成,操作中主要有兩大要點,一是確保好的方向感,二是確保種植的深淺適宜,也需要護士具備熟練的操作技術和較多經驗。由此,國內主流植髮技術最關鍵的是操作人員的精細程度、熟練程度,與操作人員實操次數正相關,整體技術壁壘並不高。

2、醫師供給少,團隊配合度、操作熟練度更重要

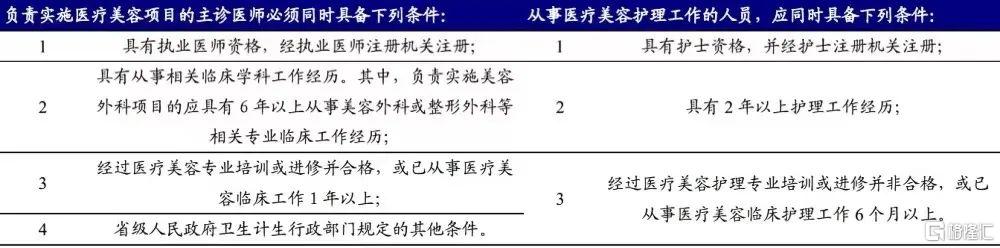

醫療美容主診醫師每年新增人數較少,政策對主診醫師要求較高。根據河南省衛健委披露的醫療美容主診醫師備案彙總表,2018-2020年美容外科新增醫療美容主診醫師分別爲18、27、12人,新增人數少。根據國家衛健委發佈的《醫療美容服務管理辦法》,負責實施醫療美容項目的主診醫師需要具備較高要求,醫療美容護理人員也應具備一定年限的相關護理工作經歷。根據雍禾醫療招股書,雍禾醫療執業醫生平均擁有5年行業經驗,護士平均擁有3年行業經驗,與《醫療美容服務管理辦法》中提出的要求相符。

《醫療美容服務管理辦法》對醫療美容主診醫師、護理人員皆提出了具體要求

資料來源:衛健委《醫療美容服務管理辦法》、開源證券研究所

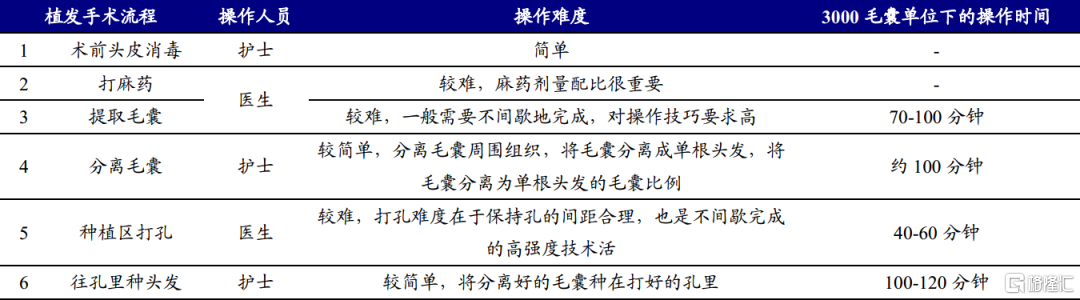

植髮診療以團隊進行,團隊配合度、診療熟練度更爲重要。以FUE傳統植髮手術爲例,手術流程主要分爲6個步驟:術前的頭皮消毒、打麻藥、提取毛囊、分離毛囊、種植區打孔、在孔裏種頭髮,其中操作較爲簡單的消毒、分離毛囊、往孔裏種頭髮由護士進行,分離毛囊以及種頭髮耗時較長,皆爲100分鐘及以上,且分離毛囊需要3-4個護士同時進行。醫生負責環節爲打麻藥、提取毛囊、打孔環節,對醫生的操作熟練度、眼力、體力都提出較高要求。

FUE植髮手術以團隊配合進行

資料來源:丁香醫生、雍禾毛髮中心、開源證券研究所

植髮醫師需要具備全面診療知識,老帶新模式下年輕醫師主要負責簡單環節,新醫師培養週期短。雖然植髮技術的壁壘並不高,但需要醫生掌握全面診療知識,以應對各類疑難病例以及突發情況。目前在實際診療中,部分醫療機構會採取3-4個醫師同時操作一臺手術,在老帶新的團隊模式下,手術疑難部分能夠由經驗豐富的醫師進行決策、操作,其他操作步驟由年輕醫師負責,由此新醫師的培養週期較短,根據雍禾醫療招股書,公司新聘醫師均需接受爲期4-6個月的系統培訓,包括不少於3個月的臨牀實踐培訓。較短的培養週期加快了行業儲備後續人才的速度,人才診療能力的提高主要取決於實操經驗的豐富程度。

3、設備配置以外科手術相關設備及滅菌設備爲主,設備壁壘不高

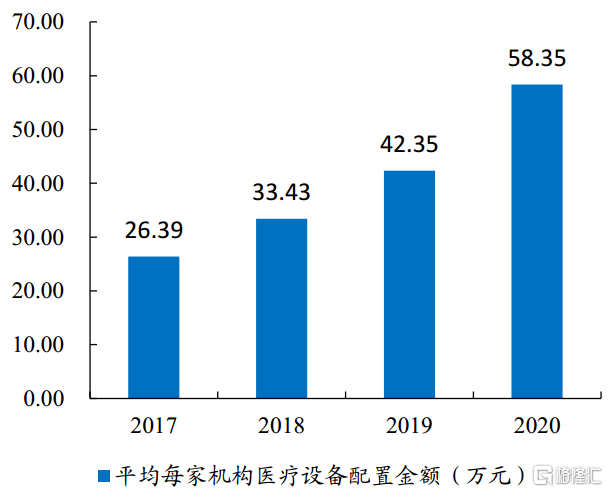

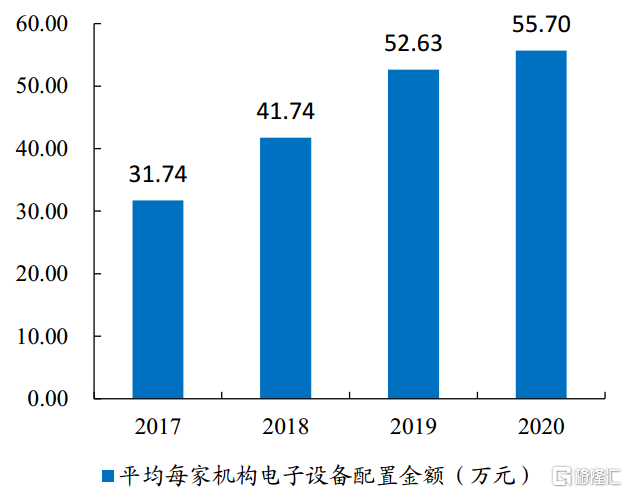

醫療美容診所應配置設備主要爲手術相關設備以及滅菌設備,並不包含大型醫療器械,設備配置壁壘不高。從雍禾醫療設備配置情況來看,公司醫療設備配置金額與其電子設備配置金額水平較爲一致,2020年末分別爲2801、2674萬元,按照2020年底48家醫療機構計算,2020年平均每家醫療機構設備配置金額爲58萬,設備壁壘不高。

雍禾醫療單家醫療機構醫療設備配置金額不高

數據來源:雍禾醫療招股書、開源證券研究所

單家醫療機構電子設備配置金額與醫療設備相當

數據來源:雍禾醫療招股書、開源證券研究所

4、營銷爲開拓市場重要手段,未來營銷更注重品牌建設,長期看擁有更大品牌影響力的連鎖機構競爭力更強

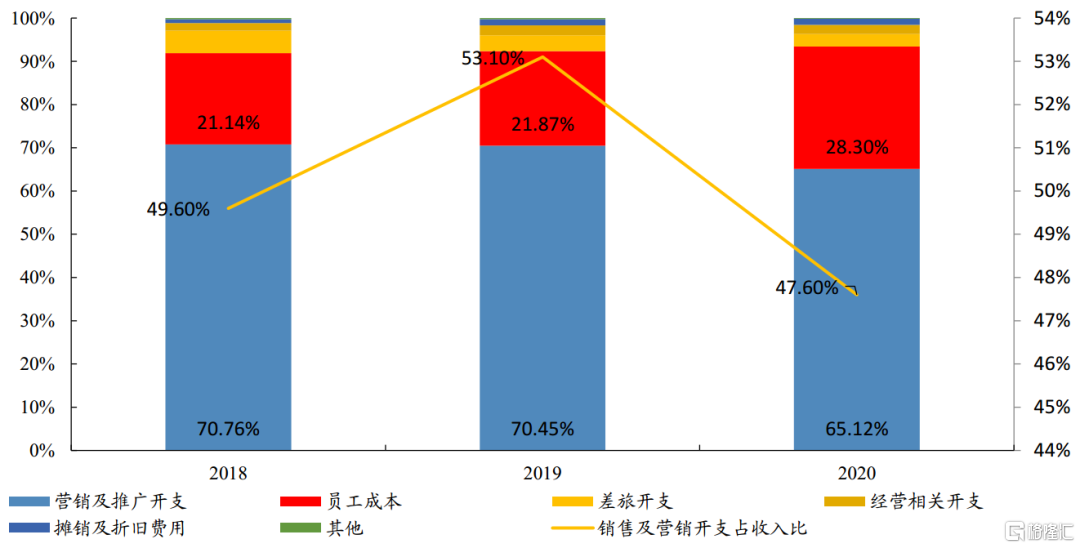

根據艾媒諮詢發佈的《2018年中國植髮行業研究報告》,由於植髮醫療服務滲透率低、大多爲一次性交易、用戶獲取信息主要依賴搜索引擎,營銷成爲植髮醫療機構開拓市場的重要手段,雍禾醫療2018-2020年銷售及營銷開支佔收入比均爲50%左右,營銷投入高。

雍禾醫療銷售及營銷開支佔收入比50%左右,以營銷及推廣開支爲主

數據來源:雍禾醫療招股書、開源證券研究所

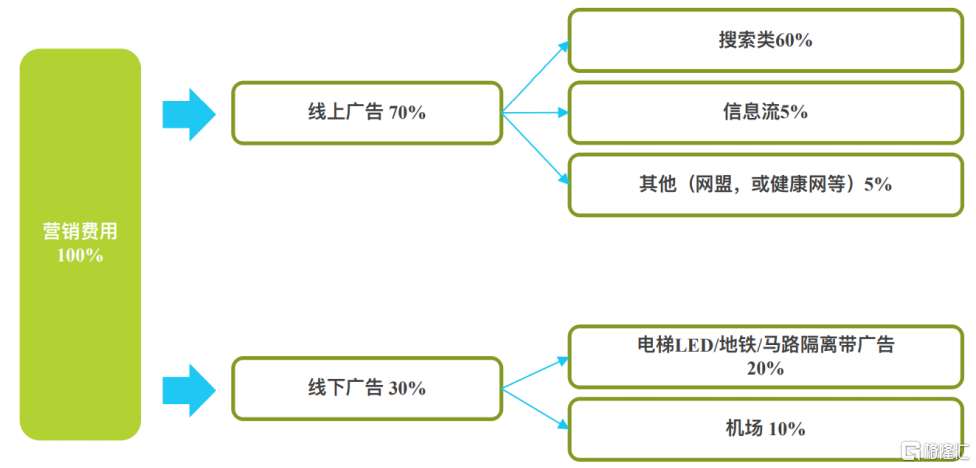

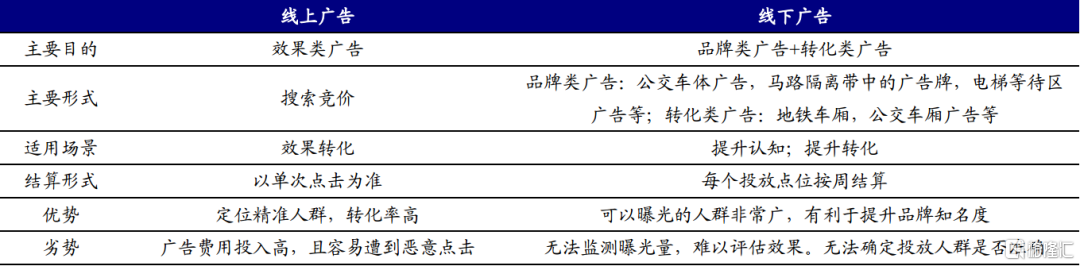

根據艾媒諮詢,就營銷渠道而言,營銷主要分爲線上、線下2種方式,目前植髮機構以線上的搜索類廣告營銷爲主(佔比60%),線上廣告主要爲效果類廣告,精準定位人羣,轉化率高,需要在較短時間內體現於業績;線下廣告分爲品牌類廣告和轉化類廣告,有利於提升品牌知名度,長期來看有利於減少植髮機構營銷投入,提高品牌認知。雍禾醫療於2019年開始使用品牌廣告,逐漸加大投入力度、建立品牌認知。

植髮機構營銷以線上的搜索類廣告營銷爲主

資料來源:艾媒諮詢《2018年中國植髮行業研究報告》

植髮機構未來將加大對線下品牌廣告的投入,建立品牌認知

資料來源:艾媒諮詢《2018年中國植髮行業研究報告》、開源證券研究所

我們認爲,由於植髮行業仍處於發展初期,集中度分散,且行業並未形成標準化診療服務,也未出現具備較大品牌影響力的大連鎖龍頭,目前營銷投入與接診患者人數、服務收入呈明顯正相關關係,重營銷仍然是植髮機構擴大業務的主要手段,預計營銷投入在短期階段仍會保持較大規模。待行業發展至較成熟階段,標準化逐漸建立、行業規範度逐漸提升,雖然競爭加劇,但領頭連鎖機構憑藉多年累積的營銷投入已經具備一定品牌影響力,獲客成本預計呈現下降趨勢,獲醫能力也逐漸提高,但行業新進入者以及較小規模的單體競爭對手則面臨高獲客成本,競爭力相對較弱,市場份額容易被大連鎖機構搶佔,由此預計植髮行業進入成熟期時集中度會不斷提升,領頭植髮連鎖機構規模持續擴大。

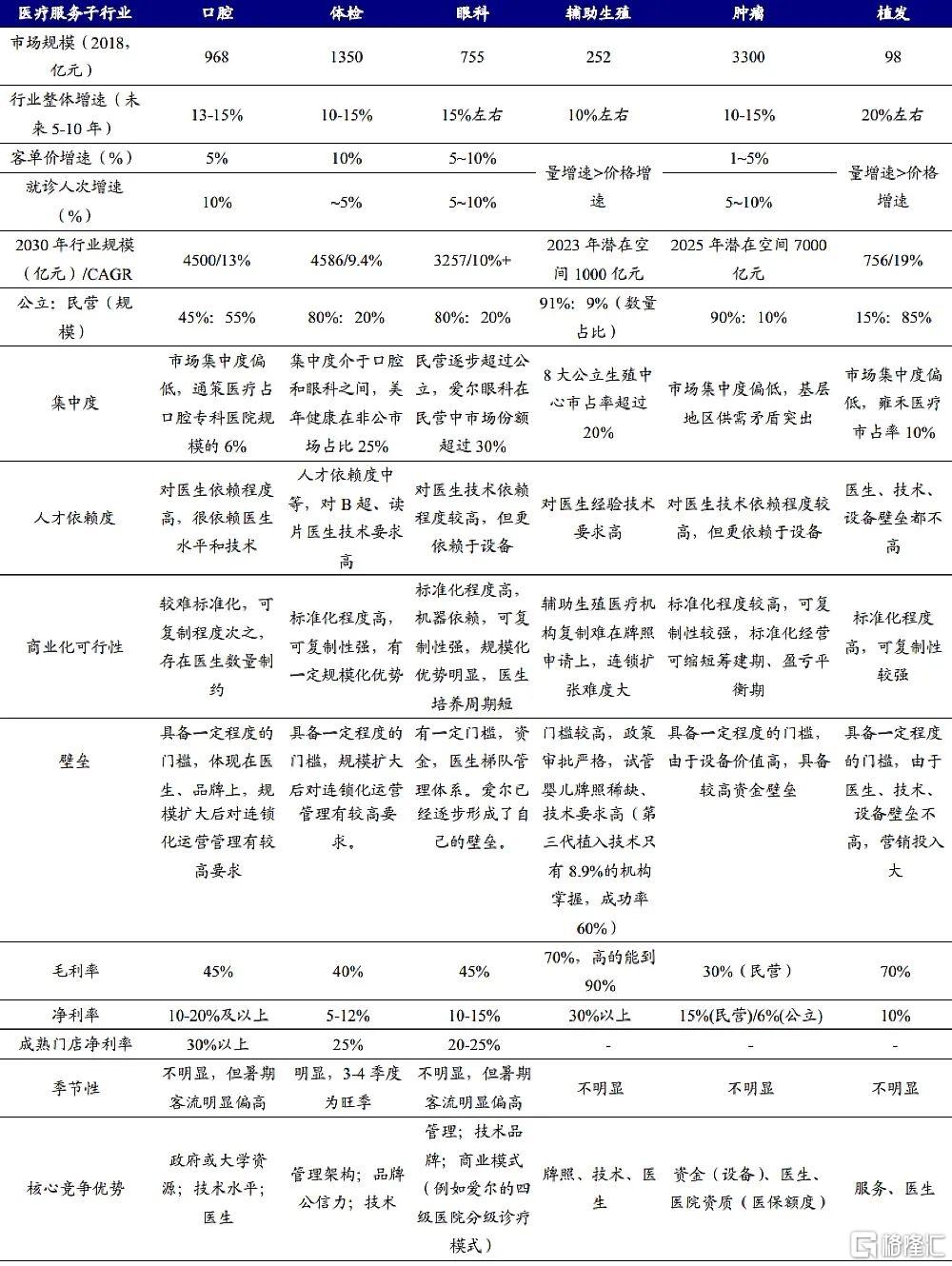

5、醫療服務行業比較:植髮行業處於發展初期,民營爲主,銷售費用率高對淨利率有較大影響

從規模及增速上看,目前植髮行業相比口腔、體檢、眼科、醫美、輔助生殖行業規模小,2018年植髮行業市場規模98億元,約爲口腔行業的1/10,處於行業初期發展階段,發展快速,未來10年行業增速預計達到20%。從開展機構性質來看,醫美行業民營規模佔比80%,植髮行業屬於醫美,民營規模佔比更高,達到85%,口腔行業民營公立規模佔比較爲均衡,體檢、眼科、輔助生殖仍以公立爲主。從行業壁壘及商業可行性來看,植髮行業的醫生、技術、設備壁壘都不高,所以標準化程度高、可複製性較強。從盈利能力來看,醫療美容、輔助生殖、植髮行業毛利率皆能達到70%,輔助生殖淨利率在以下醫療服務行業中處於較高水平,達到30%,其他醫療服務行業淨利率則在5%至20%之間,植髮行業淨利率爲10%左右,處於中間水平,考慮到植髮行業銷售費用率高達50%,待行業發展至較成熟階段,連鎖植髮機構已建立較強品牌影響力,營銷投入逐漸下降,預計植髮行業盈利能力增長空間較大。

相較其他醫療服務行業,植髮行業處於初期發展階段

資料來源:前瞻產業研究院、雍禾醫療招股書、開源證券研究所

行業發展趨勢:收費透明化、服務個性化、產業鏈延伸、由營銷驅動轉向技術驅動

從目前行業的發展態勢來看,未來國內的植髮行業競爭基本會在4大頭部民營醫療機構(雍禾植髮、新生集團、大麥、碧蓮盛)之間展開角逐,它們在競爭中也勢必帶動對行業行爲和標準進行規範,從而形成“良幣驅逐劣幣”的良性競爭格局,促進行業的長足發展。

1、植髮行業透明化、個性化

植髮行業發展初期,在龐大市場需求的刺激下快速發展,然而植髮價格與行業標準並不透明,降低了消費者對植髮機構的信任,進一步影響了消費者的植髮意願。2014年雍禾植髮推出“透明醫療模式”,植髮手術前要與患者簽訂5份保障協議,協議內容包括價格透明、毛囊單位數量透明、手術過程透明等,有助於贏得客戶信任。其它頭部平臺的植髮醫療機構也陸續都出臺了類似的行業自律手段。植髮透明化可以淨化行業規則,有效減少宣傳造假、價格不透明、虛假手術等行業亂像,提高消費者信任度,提高品牌知名度的同時也提高了植髮行業的未來市場邊際。

由於不同性別、不同年齡、不同地區的患者脫髮程度也不同,因而對應的植髮方案也應有相應的調整。不同人們對審美的追求也不盡相同,對植髮質量效果更是有各自的期望及要求,越來越多的消費者也傾向於個性化的植髮設計而非傳統的植髮方案,預期未來個性化的植髮方案也將成爲行業發展的新趨勢。

2、產業鏈延伸:從植髮到一站式“植髮、養髮、護髮”

由於以下原因,植髮市場呈現出由單一植髮醫療機構向一站式綜合毛髮管理醫療機構發展的態勢:(1)毛髮相關問題很複雜,需要專業診斷和不同的治療方案。綜合毛髮管理機構可以滿足消費者的多樣化需求,包括所有毛髮相關問題,而不僅僅是脫髮;(2)植髮後1-2年需要配套養護方案,進一步根除毛髮相關問題,以保持和加強植髮的效果;(3)消費者追求美觀的需求日益強烈,除了植頭髮,不少消費者還衍生出種眉毛、植鬍鬚、修鬢角等的需求。綜合毛髮管理醫療機構能迎合植髮之外的各種衍生需求,因而有着更廣闊的市場空間,有望贏得更大的客流量。

一站式綜合毛髮管理的服務人羣不僅限於脫髮患者,還包括未患病的正常人羣,大幅擴大了人羣覆蓋度,且由於醫療養固服務需要患者在較長時間內接受多次治療以達到最佳效果,提高了客戶粘性,由此一站式綜合毛髮管理通過服務鏈延伸能夠有效推動行業增長空間的擴大。

3、由營銷驅動爲主轉向技術專業化

中國植髮市場的消費者羣體正處於快速增長期,消費者教育不斷加強,品牌知名度也逐漸提升。植髮價格和手術過程的逐漸透明化及標準化一定程度上消除了消費者心中的疑慮和牴觸。技術專業化在競爭中變得越來越重要,初期以營銷爲主的發展模式,短期雖然可實現客戶數量的增加,但植髮機構口碑的形成更多靠專業、技術、服務等方面。

在植髮行業激烈競爭中,4大頭部平臺的連鎖醫療機構在技術上都在強調專業化的發展,無論是碧蓮盛無痕植髮、大麥微針植髮還是新生集團打造的3D植髮和不剃髮植髮的核心技術,各自在打造技術壁壘的同時也加快了植髮行業往縱深發展,推動植髮行業發展壯大。

More Content