今日港股早盤,SOHO中國股價一度暴跌超30%,跌至2.9元/股。一個月前,SOHO中國股價大幅拉漲,半個月內股價幾近翻倍,而與6月17號的高點4.78元/股相比,如今股價已近腰斬。

不到兩個月,SOHO股價便上演了過山車行情,如今已快要跌至暴漲前的位置。這一波急漲急跌的行情下,SOHO中國到底發生了什麼?

一、一筆雙贏的買賣

其實,SOHO中國股價的大波動主要與近期在進行的收購相關。

6月16日,SOHO中國公告稱,高盛代表黑石集團旗下公司Two Cities Master Holdings II Limited現金要約收購公司全部股份,收購價格爲每股5港元,總額236.58億港元。交易完成後,SOHO中國現有控股股東將保留9%的股權。SOHO中國將繼續在香港證券交易所上市。

而這場交易對雙方來說,都是一筆不錯的買賣,因此此前市場十分看好。

對SOHO中國來說,這已經不是他第一次傳出出售資產的消息,此次徹底離場對SOHO中國來說亦值得慶祝。

此前,SOHO中國是北京最大的房地產發展商。2007年SOHO中國在港上市,集資超過128億港元,當時打破了碧桂園在香港的IPO集資紀錄,成爲歷來成功集資額最多的內房企業。

2012年SOHO中國從「銷售」向「自持」物業轉型,不過,這次轉型並沒有成功。截止2019年上半年,SOHO中國平均借貸成本約4.8%。公司總價約78億的自持物業回報率是3%,這也就意味着租金回報率還趕不上銀行貸款的利息。

因此,2014年起,潘石屹便頻頻出售SOHO中國的資產,至今已賣掉了超350億元的資產。而本次收購完成,也標誌着潘石屹將徹底與中國房地產市場告別。

另一方面,對黑石來說,也是利大於弊的。

一直以來,黑石都在中國投資佈局,包括辦公樓、購物中心和產業園區等,但金額都遠比這次小,如今以合算的價格一次獲得京滬核心地段的商辦資產包,比一棟一棟買省事,這也將是黑石在亞洲最大經濟體的最大一筆房地產投資;其次,與此前收購價格及SOHO的總資產相比,價格可以說是非常劃算的;此外,根據公告,黑石收購之後,SOHO中國不會退市,這意味着黑石還獲得了一個香港上市公司的通道,後續優化整合的空間更大。

伴隨着市場對黑石盤活SOHO未來的樂觀預期,SOHO中國股價大幅飆升。

二、延遲不定的收購

不過,事情總是充滿變數的。

7月6日,SOHO中國公告顯示,將延遲寄發綜合文件有關此前黑石要約收購事項。公告顯示,因達成先決條件及編制並落實將載入綜合文件的若幹資料需要額外時間,且獨立財務顧問亦需要更多時間。

消息一出,市場一片譁然,股價自然也開始了跌跌不休。因爲黑石要收購SOHO而後取消的事情也不是第一次發生了。

早在2020年3月,黑石便傳出了要收購SOHO的消息,當時的價格爲40億美元,消息傳開股價也是迅速拉昇,然而因爲受到疫情影響,SOHO的前景充滿不確定性,所以私有化洽談一度陷入停滯狀態,SOHO中國的股價也一落千丈。同年11月,路透社再次發佈新聞稱,私募股權公司高瓴與SOHO中國進行了初步談判,擬將其私有化,刺激的SOHO中國的股價一度漲逾36%,不過亦是曇花一現,僅兩小時後,消息便被闢謠,股價隨即回落。

同樣的收購消息,一而再,再而三的出現變故。這次再次延遲,很難確保不會發生此前的問題。面對SOHO未知的未來,市場毫不猶豫的再次拋棄了SOHO,連跌多日後,股價今日更是大幅跳水。

那麼SOHO到底出了什麼問題?

其實,如果沒有黑石,SOHO中國更不樂觀。

此前有分析師指出,SOHO中國近年來業績並不理想,淨資產收益率始終處於較低水平,公司缺乏穩定的盈利來源,同時債務成本始終懸頂。對黑石集團而言,要盤活SOHO中國的資產,恐怕也不容易。

從SOHO中國的財報上看,也的確如此。

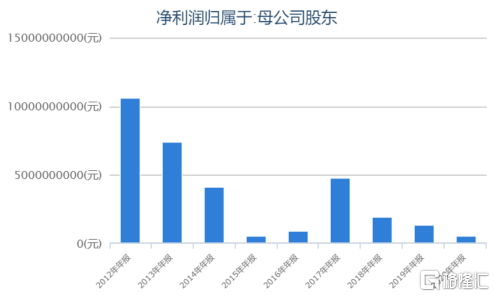

財報顯示,2020年SOHO中國毛利約爲13.90億元,較去年下降8%;淨利潤爲5.43億元,同比下降58.9%;歸母淨利潤約5.35億元,同比下降59.5%。

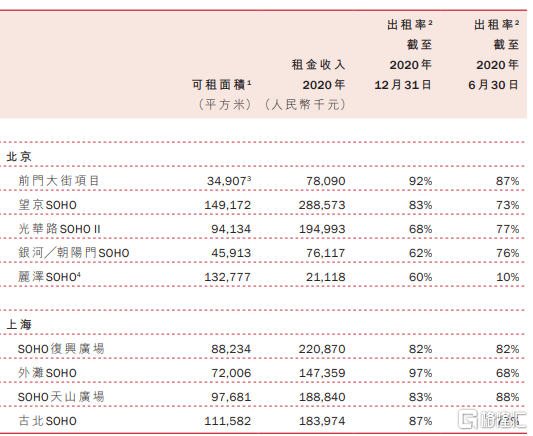

此外,截至2020年末,SOHO中國銀行存款和現金及現金等價物合計約4.65億元,同比下降68.2%。成熟投資物業的平均出租率僅恢復至82%;全年租金收入爲15.38億元,同比減少16.1%。核心寫字樓項目出租率在60%至97%之間不等,因疫情影響,成熟項目的出租率下滑至低位。由於數據過於難看,年報選擇了和中報數據對比。

可見,但從財務數據上看,SOHO很難自救,能否有未來全看黑石是否接盤。

三、何去何從

目前來看,SOHO中國的未來仍是未知的。

行業方面,房地產市場近兩年面對的市場實屬不樂觀。尤其是三道紅線頒佈以來,整個市場的資金鍊進一步承壓,曾經的頭部房企,也顯示出了衰敗的跡象,更不用說那些基本面差、負債率高的民營房企們。

同時,最近頭部房企頻頻暴雷的消息對市場情緒亦有很大影響,如資金鍊問題,週轉困難,地方政府催債等,使多數房企股價跌破淨值都毫無反彈跡象。如此種種,讓市場對房企的未來更加悲觀,也是近期SOHO中國股價被影響的原因之一。

雖然SOHO中國主要是商業出租的寫字樓這一塊,但從數據上看,發展壓力和財務狀況面臨的問題已不容小覷。近幾年,一線城市寫字樓空置率擡升明顯,SOHO中國空置率持續增加,比如人氣很旺的望京SOHO ,2018年出租率基本滿額,達到98%,2019年和2020年分別降至86%和83%。

不過,黑石等國際資本對中國市場一直都有很大的興趣,近年來更是頻頻加碼中國房企,如融創旗下的上海項目,富力地產的綜合物流項目等。而世茂、龍湖等頭部房企也都曾被國際資本看上。

可以看到,國際資本對我國國內的實體經濟非常有信心。因爲只有實體經濟崛起了,黑石投資的寫字樓房租才能漲,物流園的價值才能越來越高。如果單靠租金回本,年化利率大概是3%到4%,可能30年都不能回本。那麼強大如黑石,怎麼會選擇做賠本的買賣。

而以後經濟真的騰飛了,寫字樓的租金必然上漲,收購的價值自然也會從各個方面直接提前翻倍,港股上市公司的通道也將成爲國際資本有利的工具。因此,收購未必再次夭折。

總之,SOHO中國短期內股價的暴漲暴跌不過是短期市場情緒的影響所致。而未來走向如何,本次收購的結果纔是關鍵。

More Content