當浪潮褪去,物企應該怎麼活?

uSMART盈立智投 08-09 11:50

“期待萬物陽光。”

8月5日20點29分,萬物雲首席執行官朱保全在微信朋友圈轉發了一則官方新聞,標題爲《萬物雲、陽光城達成換股協議》。

核心內容是,陽光城拿陽光智博100%股權換取萬物雲4.8%股權,並將組建合資公司“萬物陽光”。言外之意,陽光智博放棄單獨上市,距離它向港交所遞表不到60天。詳見《萬物雲裏透出了“陽光”》

這種做法,與已上市的藍光嘉寶服務被全盤賣身大相徑庭。兩者都是“賣”,陽光城老闆林騰蛟看長期收益,而藍光發展老闆楊鏗要迅速套現。

世界很現實。陽光智博“小船換大船”,萬物雲兌現“開放”之言。這筆交易,更深層次的邏輯在於,IPO已不是物企資本化唯一路徑。

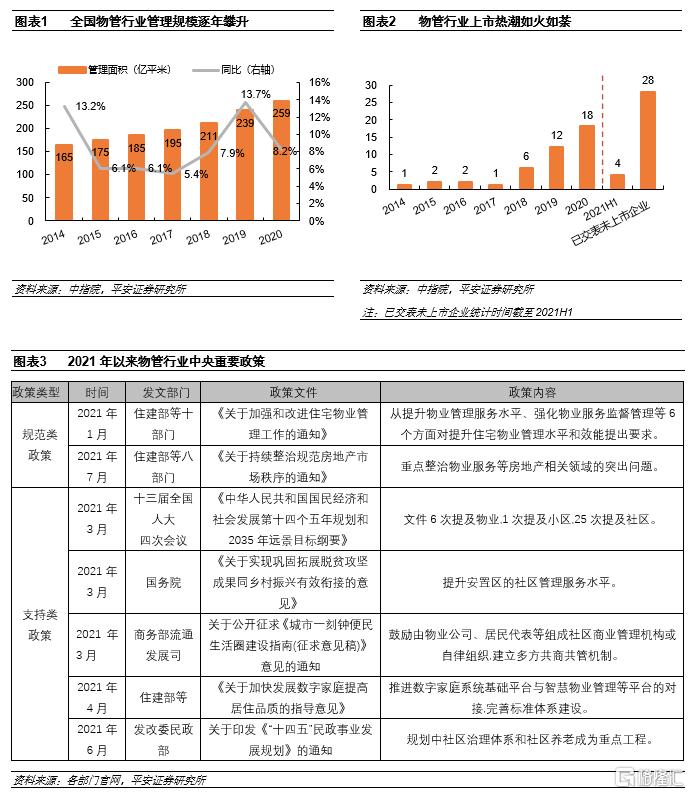

從2014年彩生活上市至今,已有54家物企登陸資本市場,估值也在逐漸迴歸,但中小型物企的焦慮,從來沒有改變。

若沒有一個“富爸爸”,很多中小物企即使進入上市之列,大多會陷入估值低靡、成交量不振,幾近仙股或已淪爲仙股。林騰蛟很清楚這一點,而這也是朱保全做平臺的機會。

“物業行業已經從藍海變成紅海。”彩生活首任CEO唐學斌對樂居財經表示。他在靜觀自己曾經引領的這個行業。

賽道越分越細

當浪潮褪去,物企應該怎麼活?陽光智博給了一種新方法,而彩生活也在探索另一個方向。

同是物管行業“第一”操作,林騰蛟換股合併“向外”找依靠,潘軍選擇從“內”找機會。

7月26日,花樣年與彩生活發佈公告稱,正考慮將其商業板塊的物業管理和營運服務業務拆分去聯交所主板單獨上市。樂居財經獲悉,這間要分拆上市公司的主體,是深圳市美易家商務服務集團股份有限公司。詳見《潘軍:物管“局中局”》

布物業上市“雙子局”,相隔7年,潘軍又是“第一個吃螃蟹者”。“純靠物管收入的企業,正常的PE在12至15倍左右。想維持一個較高的PE,它的服務就要變得立體。”

靠收物業管理費,很難賺錢,這基本已經成了行業共識。近兩年,房企分拆物業造上市平臺,商管板塊逐漸成爲一大風口。

除了主打“商管”牌的寶龍商業、星盛商業、卓越商企、華潤萬象生活、中駿商管等,目前在港交所排隊IPO的富力物業、禹佳生活服務、融匯悅生活等紛紛打包了“物業+商管”。

據樂居財經統計,今年內完成港交所登陸的8家物企,跌破發行價者衆多,而帶“商管”更受資本看好。以8月6日收盤價計算,中駿商管報4.05港元/股,市盈率(TTM)維持在45.47倍的高位,上市以來區間漲幅9.46%。再看華潤萬象生活與寶龍商業,上市以來的股價漲幅分別達93.27%、131.03%,其中華潤萬象生活的市盈率(TTM)更是高達101.02倍。

除了住宅、商業,物管賽道正在變得越來越細分。如世茂服務進入高校,越秀服務獨特的TOD服務模式,新希望服務主打“民生服務”。根據樂居財經統計,有12家物企在上市之初或之後,就已切入到不同的細分賽道。

這點,在今年遞表謀上市的物企中體現尤爲明顯,涉及的有社區康養、醫院物業、城市公建、公共物業等,服務範疇已超出社區,面向整個城市。萬物雲、龍湖智慧服務等未上市物企,也將觸角伸到城市基礎設施運維、綠化園林養護、道路維護、市容環衛、秩序管理、應急管理、城市創新功能等。

去年,非住宅物業領域的擴張速度遠超住宅物業。有統計顯示,8成以上的百強企業進入商業物業領域,7成以上的企業進入辦公物業領域,5成左右企業服務產業園區物業、公衆物業、學校物業等。

今年上半年,這種趨勢仍在加深。根據克而瑞統計,上半年物企公建項目拓展增速最快,期內共有106家企業有公建項目的拓展,獲取超過10個項目以上的企業16家。其中,雅生活集團、招商積餘、新大正、明喆物業、綠城服務、碧桂園服務獲項目超20個。

流動性差強人意

“我們還沒有想清楚模式。”一次簡短的交流中,鬱亮說出了萬物雲一直沒有上市的原因。

自從鬆口說會上市,每逢萬物雲參加的會議或活動,時間表幾乎都會被問,但萬物雲一直給的答案是待定。似乎並不擔心錯過所謂的“風口”。

“物業這個賽道現在已經很擁擠了,這個行業已經由藍海徹底變成了又一個紅海。”浮躁、焦慮的情緒充斥在物企心頭,小型物企尤甚。

小物業的生存全看房企“臉色”。要麼成爲房企變現的工具,例如九鼎投資以364萬元剝離物業資產;要麼成爲房地產轉型的一個方向,例如合生創展以114萬元收購瑞特物業100%股權。

一旦有機會,都想着能將物業推到資本市場,來融資擴規模,不靠地產“爸爸”來養着。然而,即便成功上市,小型物企的生存也很艱難,對資本的吸引力也較低。

樂居財經梳理了近一年的上市交易數據,2020年7月22日-2021年7月22日,54家上市物企的總成交額達到5315.91億元,平均成交額爲98.44萬元。在同期的日均成交額上,日均成交額最高的恆大物業約1.72億元,其次爲華潤萬象生活約1.26億元和融創服務約1.05億元。餘下的物企,日均成交額均不足1億元。

對比發現,日均成交額較高的物企,要麼是有“爸爸”支撐,要麼是有“個性”。54家物企的平均成交額約爲2407.12萬元,只有14家物企高於平均值,1/4的低佔比。

此外,還有9家公司的日均成交額不到100萬元,分別是銀城生活服務、興業物聯、彩生活、燁星集團、和泓服務、中奧到家、浦江中國、祈福生活服務、時時服務。這些物企,大部分規模較小,有些是獨立第三方,背後沒有地產公司支持,有地產支持的卻又不夠“富”。

雖然成交額的問題擺在眼前,但是資本市場的路上參與者有增無減,後浪洶涌,一浪高過一浪。據樂居財經統計,今年以來,已有29家物企相繼首度或二次向港交所遞表,其中順利躋身港交所的已有8家。縱覽它們的在管規模,體量普遍“迷你”。

雖然物企上市的熱情不減,但市場對物業股的反應不如之前熱烈。

7月份以來,中駿商管、朗詩綠色生活服務、領悅服務、德信服務、康橋悅生活、融信服務,6家物企先後登陸港交所。而它們的在管面積均在1000萬~3000萬平方米,屬於典型的中小型企業。

除了中駿商管、朗詩綠色生活上市首日態勢良好之外,其餘四家均遭破發,但朗詩綠色生活在首日增長後也未能避開下跌的命運。

“讓子彈飛一會兒,這麼多家物企上市了,後面苦惱的事可能就很多。”唐學斌說。

“不平等”的競爭

人生而平等,但物企不是。

“房地產和物業就像是父子關係,父親現在已經70歲了,它基本上是要把自己的東西傳給兒子了。”有了“富爸爸”的資源,不花一分錢可以免費取得管理規模,而那些沒有“好爹”的物企,要加速擴張,必須花錢去收併購。否則,發展速度很慢。

在物業行業,資本市場是看誰的“爹”更強大,核心指標是看土儲面積和新房銷售額。樂居財經統計發現,規模前10的物企中,有7家企業的對應地產公司土儲排在前十;規模前20的物企中,有超六成的房企來自於土儲榜前20位。

雖然物管行業不是“唯規模論”,但是規模就相當於一張入場券。有背景的物企,不用大費周章擴面積,省出來的併購金,可以做點其他賺錢的營生;而沒生在富裕家庭的物企,卻還要從牙縫裏擠點錢來補貼併購金。

拿保利物業來舉例。它在管規模的基數足夠大,又有實力雄厚的母公司作支撐,兩度將募集的併購資金轉作他用,其中近20億元被放到增值服務的籃子裏。上市以來,保利物業較少有收併購的規模攝入,而截至去年底,保利物業的在管面積已經達到3.8億方,排在上市物企規模榜之首。

而規模位於腰部的合景悠活,則相反,動用募集的其他資金來填補收併購的花銷。今年6月,合景悠活併購雪鬆智聯花掉了13.16億元,還以近5億元的價格拿下上海申勤物業。賣力外拓的背後,其實是因爲其關聯地產合景泰富輸送的較少。

相比地產商,物業企業的負債率更值得關注。“靠收物業費賺得的錢,很難支撐規模較大的收併購,由此推升的高負債,會是很大一個問題。”一位資深物業行業人士分析。目前,大部分新上市物企對併購金都省着花,很多上市兩年多,併購金都還沒啓封。

盲目的收併購有很多後遺症,潘軍曾對樂居財經表示,“要看企業本身有沒有消化能力,吞不吞得下去”。

彩生活就是一個鮮活的例子。2015年和2018年,彩生活先後花3.3億元和20.12億元拿下開元國際和萬象美,面積迎來巨大突破。從2013年底到2016年底,彩生活的合約管理面積從6400萬方增長到3.9億方,整整翻了6倍。截至目前,彩生活5.6億平方米的在管面積,只有1.5%來自於母公司花樣年。而在2020年,碧桂園服務來自碧桂園輸送的合同管理面積佔35.1%。

“和碧桂園服務、恆大物業等相比,彩生活沒有一個‘富爸爸’。”早在彩生活2002年成立的那天開始,潘軍就立下一個規矩,不靠花樣年的地產業務來補貼,而是按市場規則去自由搏擊。

彩生活規模進了第一梯隊,利潤和股價卻落後了。“靠收物業費去還利息,是一件非常痛苦的事情。”一位業內人士表示。這也是一些物業企業估值低的原因之一。

如今,爲了提質增效,彩生活一邊併購,一邊做“減法”。2020年,它主動退出了900萬平方米的在管面積,拋棄了部分無效、低效的資產。不過,這一進一出所繞“彎路”,港交所上市物企已經從1到突破50家,而入場者還在增加。

走向平臺型

“社區服務是比房地產更大的市場。”上市之初,彩生活就看到了社區這座“礦”,並且先人一步鎖定“科技”。

近段時間,和已經離開彩生活兩年多的唐學斌閒聊,局內局外兩個視角,老唐的看法很通透。他說,物業管理未來要到線上,要做平臺,這個平臺不是簡單的數字軟件和工具,核心在整合人、財、物、事的方式。

“這個做不好,很容易整成兩張皮,一層是天上飛的這些平臺,另一層是地下行走的各類人羣日常管理。”7年多的時間過去了,平臺仍是唐學斌眼中物業管理的一個方向。

“未來物業行業的可持續發展,長期是平臺的搭建能力。”雅生活集團執行董事、總裁兼首席執行官李大龍,也提到了“平臺”之爭。

“萬物雲的一大使命,就是革掉萬科物業的命。未來萬物雲的競爭對手,不會是其他物業公司,而是下沉的科技公司。”萬物雲有SPACE、GROW和TECH三大板塊,各自發展又可兩兩組合。朱保全說,“SPACE+GROW=新物業,SPACE+TECH=類貝殼,GROW+TECH=新物種”。

這些話,跟當年老唐不斷向人澄清介紹“彩生活是要把物業作爲平臺的入口”一樣,帶着點執着的“叛逆”。這些“線上”“科技”“平臺”看似很“虛”的東西,正在成爲更多物企的增量和增值服務。“住宅物業收管理費,受政策限制,價格基本固定,服務越好,投入成本大,其實虧得也越多。”

碧桂園服務尤爲具有代表性,今年上半年的花式擴張,都指向“輕”投入下對平臺型資源的搶佔。以戰投參股遞表上市物企,中樑百悅智佳、長城物業都有其身影,包括以債的方式拿下銀河物業,都是爲了將他們納入到碧桂園服務的平臺之上。“只有獲得一個城市20%以上的用戶流量,才能真正做成平臺。”

在中國物業行業,有可能做成平臺型的公司有碧桂園服務、萬物雲和恆大物業,它們正在通過多元化併購織就一張立體的服務網。

8月2日,碧桂園服務總裁李長江與世紀宏圖老闆孫秀高簽署戰略合作協議,其目的是將它納入碧桂園服務平臺體系,通過管理數字化和服務數字化進行賦能。“這條路,我們會走到底。”李長江說。詳見《碧桂園服務:搶“中介”!》

大物業的生態佈局,折射出中小物企未來的出路更加艱難。一家小型物業上市公司女CEO的朋友圈寫滿了焦慮:爲了增加營業收入,她向業主們推銷迷你負離子機,賣黃天鵝雞蛋+火啤、青島小番茄、北京王麻子刀剪等,甚至包括賣二手房。

她,正是小型物企的寫照。

相關股票

地產政策觀察:借行業政策東風,物企迎發展機遇

格隆匯 08-13 18:08

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641