本文來自:能源雜誌,作者:武魏楠

在新型電力系統的構建中,電力供需結構發生重大變化,電力系統的平衡壓力加大。當前,局部供需失衡引發的“缺電”現象高發,正是謹防系統性風險的緊急預警。

入夏之後,全國多個地區出現缺電狀況。

7月14日,西安多個地區持續性停電,#西安停電#話題衝上了微博熱搜。就在同一天,全國日用電量刷新了歷史紀錄,達到271.87億千瓦時,與去年夏季最高值相比增長超過10%。截止14日當天,全國已經有11個省級電網負荷創歷史新高。

面對用電負荷的不斷增長,各地區陸續出台有序用電、錯峯用電、季節性尖峯電價等政策,部分地區還採取高耗能企業限電停產的政策。

17年前,中國經歷了一場貫穿全年、蔓延全國的電荒。在這場嚴重的電力危機刺激下,中國電源投資建設進入了一段高速發展時期。

為什麼近20年後,大面積電力供應緊張再度出現?

事實上,在過去十幾年裏,電網每到夏季都要經受“迎峯度夏”挑戰。中國的地理環境特性也決定了每年都會受天氣影響,出現降温負荷暴漲下的用電負荷尖峯時段。

“但今年夏季電力供應緊張的情況與往年有所不同。”電力從業者陳愚吿訴記者,“除了季節性因素和異常高温天氣影響外,今年全國較大範圍的電力供應緊張主要是電力供應不足造成的。”

面對過去十幾年發電裝機容量增長數倍的事實,我們很難想象仍然是電力供給不足引發大範圍的缺電。深入分析就不難發現,“十三五”期間開始,我國的發電與用電特性都在悄然發生變化。這些變化一邊直接影響了電力供給結構;一邊對政府管理部門和企業產生一定程度的誤導,影響了電源建設和規劃,加劇了電力供給短缺問題。

為何高速增長的發電裝機依然無法讓我們規避電力短缺的風險?在2021年1月初和夏季接連出現大面積電力短缺之後,“十四五”缺電會反覆出現嗎?

狂飆的用電負荷

7月9日至16日,中央氣象台連續發佈8天高温預警,高温主要影響區域集中在江南、華南以及西北地區東部、華北西部和黃淮西部等。不僅在南方和西北地區,東北地區的黑龍江、吉林、遼寧等地同樣遭遇了高温悶熱天氣。

根據國家氣候中心預測,盛夏全國大部分地區氣温接近常年同期到偏高,新疆大部、黃淮、江淮、江漢、江南等地高温(日最高氣温≥35℃)日數較常年同期偏多,將出現階段性高温天氣。

高温天氣直接拉高了用電負荷。以西安為例,6月28日至7月14日西安電網因為持續高温天氣導致負荷急劇攀升,期間連續6次超過歷史最大負荷。7月14日西安電網用電負荷再度創新高,達到峯值943萬千瓦,大規模停電緊隨其來。

記者發現,近年來全國各地最大用電負荷均快速攀升。2020年8月國家電網用電負荷創歷史新高,達8.75億千瓦;1個區域電網(華東電網)和11個省級電網(天津、冀北、山東、江蘇、浙江、安徽、福建、湖南、江西、四川、蒙東電網)負荷創新高。

2021年1月7日,國家電網經營區最高負荷再創新高,達到9.60億千瓦,日發受電量達到201.91億千瓦時。其中,華北、華中、東北、西北等4個區域電網,北京、天津、上海、江蘇、安徽、江西、遼寧、吉林、黑龍江、陝西、寧夏等11個省級電網負荷創歷史新高。

2021年7月14日,全國日用電量刷新了歷史紀錄,達到271.87億千瓦時,比去年夏季的最高值增長超過了10%。

除了用電負荷最高值破紀錄的時間間隔越來越短,負荷尖峯值的增速也是一騎絕塵。

2018年1月,湖南省最大用電負荷只有2710.6萬千瓦。到了2020年8月,這一數字已經是3332萬千瓦,不到三年時間增長了23%。

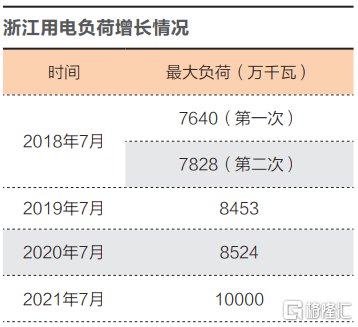

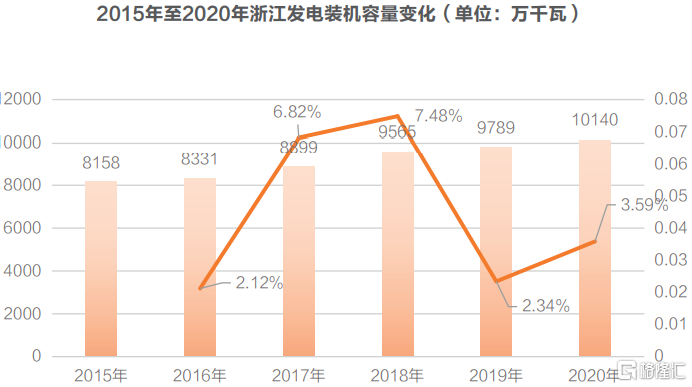

更大規模的增長案例在浙江省。2018年7月,浙江省兩次突破歷史最高用電負荷,其中第一次突破歷史最高用電負荷是7640萬千瓦;2021年7月最高用電負荷突破1億千瓦,增幅超過30%。

用電負荷在短期內快速增長與近年來大規模的“再電氣化”息息相關。2019年,國家電網公司提出了到2050年實現“兩個50%”,即2050年我國能源清潔化率(非化石能源佔一次能源的比重)達到50%和終端電氣化率(電能佔終端能源消費的比重)達到50%。

“考慮到中國的資源稟賦,如果要實現更清潔、低碳的能源結構,再電氣化是一個必然趨勢。”國網能源研究院經濟與能源供需研究所宏觀研究室主任吳姍姍對記者説。這一觀點也得到了包括電網企業和發電企業在內的許多電力行業人士的支持。

但也有業內人士對大範圍、快速的再電氣化提出了擔憂。“單一能源在終端佔比過高,穩定供給是關鍵問題。而且目前中國的電源建設還難以支撐如此快速的再電氣化過程。

可用電力裝機缺位

“除了負荷快速增長,電煤供應偏緊是2021年夏季電力供需緊張的另一個重要原因。”吳姍姍説。

7月中旬,河南省發改委下發文件,要求省內所有煤礦生產電煤一律不得售往省外;省內所有煤礦生產煤炭可以轉做電煤使用的一律不得入選。此舉將夏季電煤短缺的問題暴露無遺。

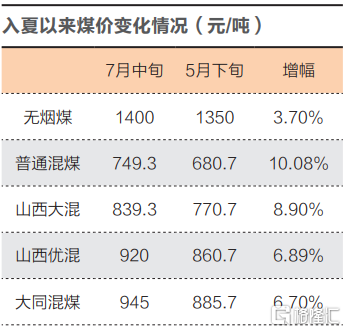

儘管國家發改委今年連續釋放煤炭儲備,但依然沒有能夠遏制煤價上漲的勢頭。國家統計局7月26日公佈的數據顯示,7月中旬全國煤炭價格繼續上漲。

這樣看起來,今年夏季電力供給短缺確實存在着很多特定的因素,像是一次季節性的短缺。但實際上,從今年1月的寒潮到7月高温天氣,我國電力供給在極端天氣面前越來越脆弱,反映出了我國電力供給出現了結構性的問題。為了解釋電力供給的結構性問題,我們需要用更加直觀的數字來説明。

根據《2020中國電力供需分析報吿》,“十三五”前四年我國調度最大用電負荷快速提升,從2015年的8億千瓦增至2019年的10.5億千瓦,年均增長7.2%,高於同期全社會用電量年均增速1.1個百分點。

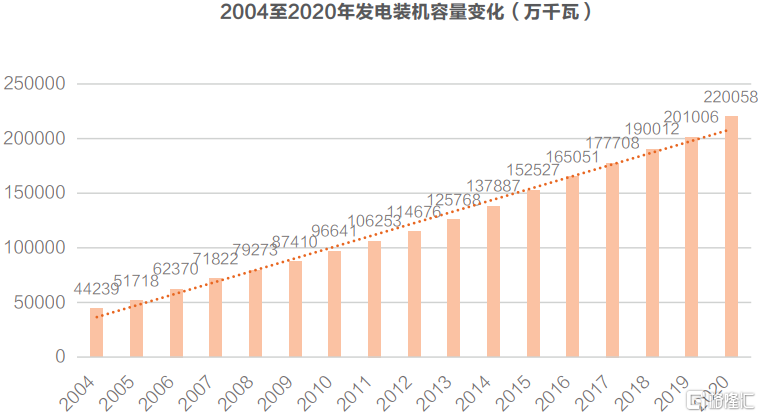

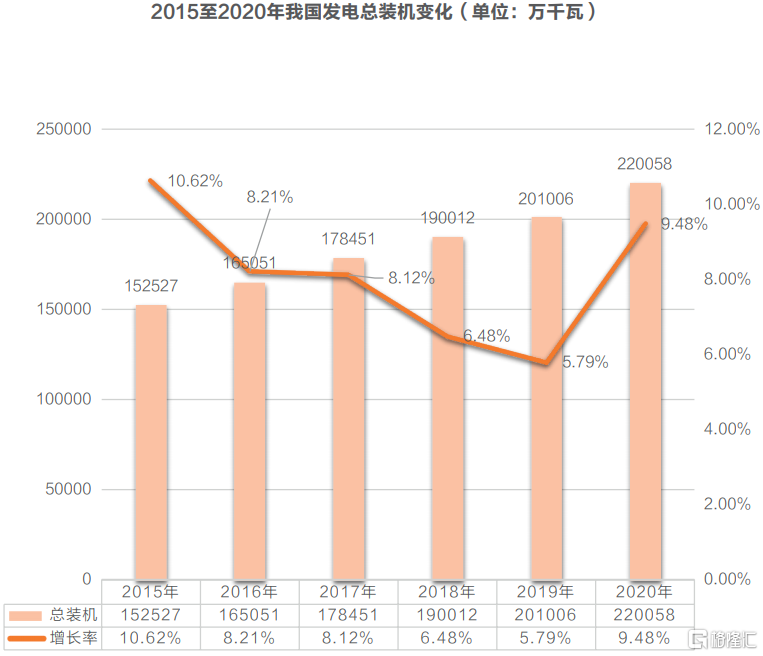

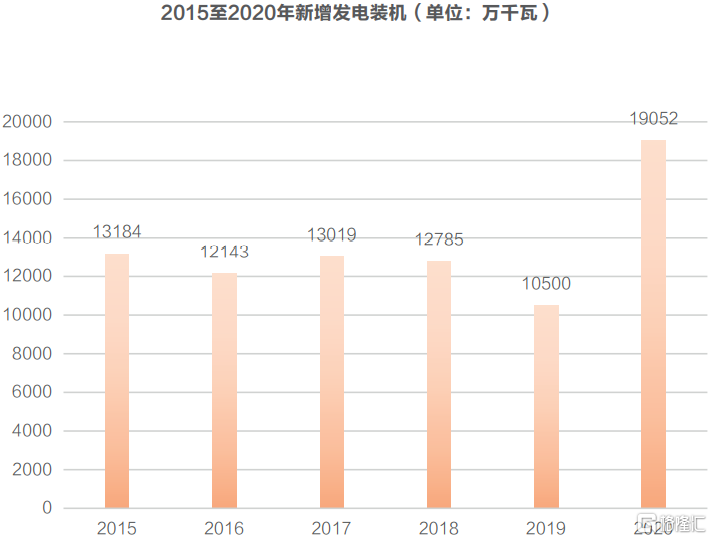

那麼相對於需求端,電力供給端的情況怎麼樣呢?國內發電總裝機增速在2015至2019年呈現出不斷下滑趨勢,只有2020年有較快增長。根據記者測算,2015年至2020年發電總裝機容量的年均增長率為7.61%。

雖然看起來發電總裝機容量的年均增長率與調度最大負荷增長率基本一致,甚至略高於負荷增長。但不能以此判定電力供給是充足的。“雖然發電裝機不斷增長,但最大問題是可用發電裝機容量的不足。”陳愚對記者説。

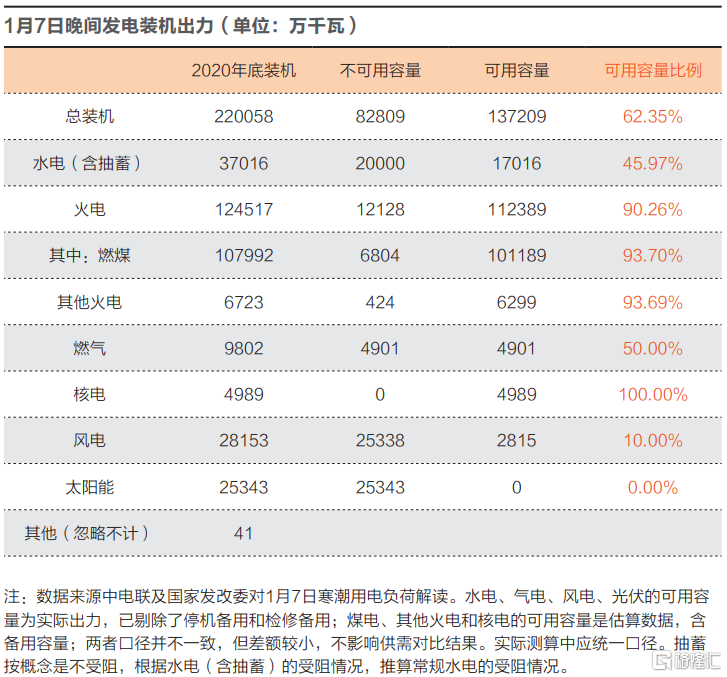

所謂可用發電裝機容量,指的是發電機組在實際運行中所能提供的可靠發電出力。例如在2021年1月7日的寒潮用電負荷高峯中,全國用電負荷高峯為11.89億千瓦,但我國22億千瓦的總裝機依然無法滿足電力需求。這就是可用發電裝機容量不足導致的。

1月7日用電負荷高峯出現在晚上,2.5億千瓦的光伏裝機出力為0;加上全國範圍的小風天氣,風電出力也只有裝機容量的10%。這直接導致全國累計5.3億千瓦的風電、光伏出力只有不到3000萬千瓦。當日支撐用電負荷尖峯的主力是出力超過90%的火電和100%出力的核電。

“在不限電的情況下,煤電可用容量可以達到銘牌標記裝機容量的80%以上。”一位發電企業內部人士對記者説,“從全年發電情況看,風電、光伏的出力大約只有銘牌容量的五分之一,甚至六分之一。”

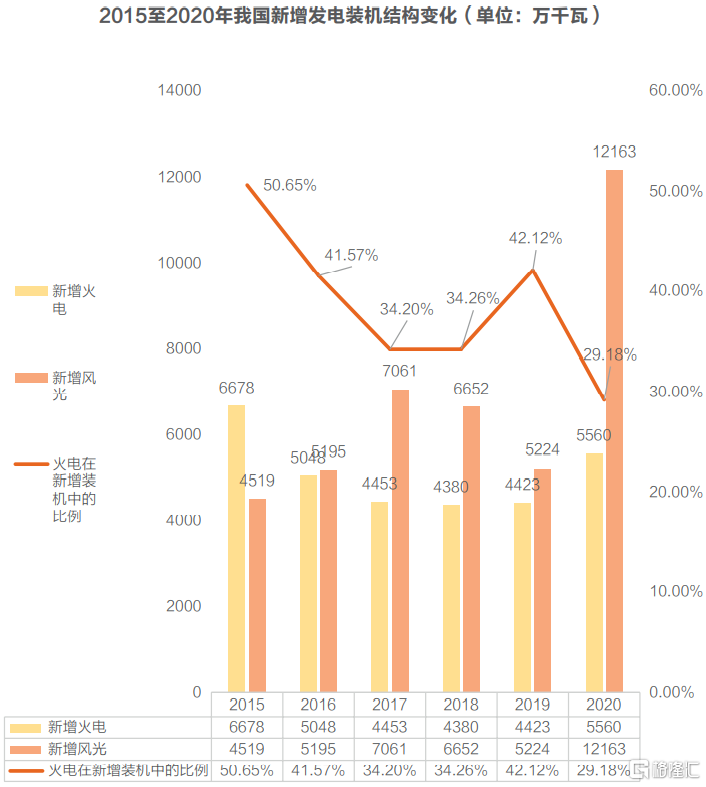

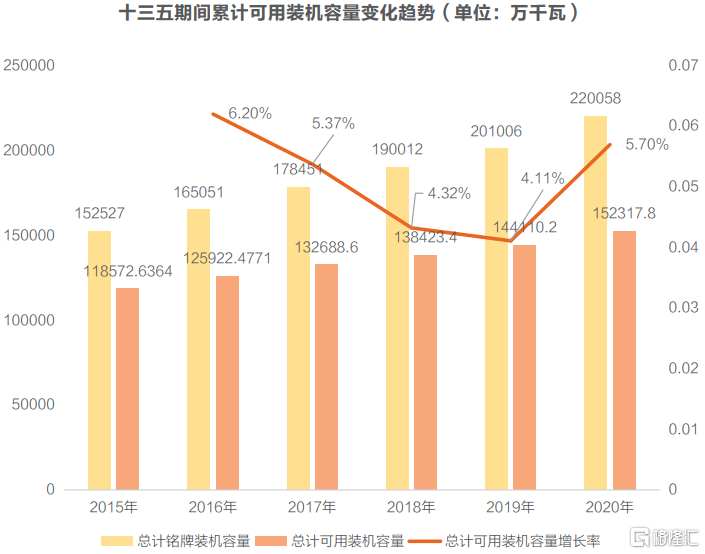

“十三五”期間,我國的風電、光伏裝機容量進入飛速發展時期。與此同時,2015年之後的火電建設速度大大放緩。此消彼長之下,整個“十三五”期間每年的新增風光裝機都大於火電裝機,而且火電在新增裝機中的比例也從2015年的50.65%下降至2020年的29.18%。

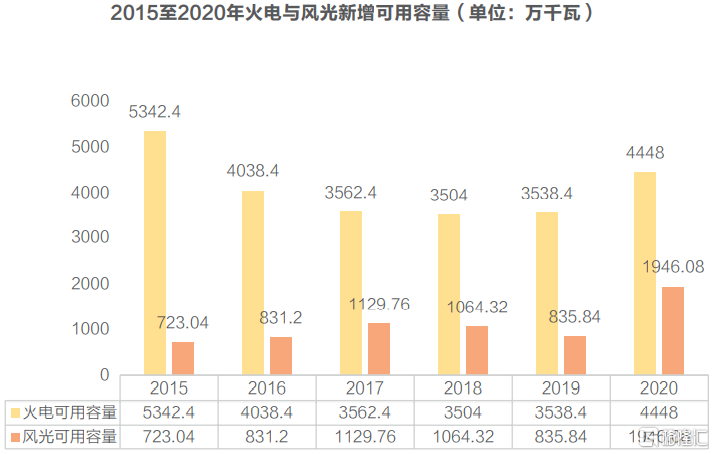

但這些都只是銘牌數據,並非實際的可用裝機容量。如果按照火電的可用容量為銘牌容量的80%、風光可用容量為銘牌容量的20%這一標準來計算,火電與風光的可用新增裝機容量立刻就有了顛覆性的變化。

“風電與光伏擠佔了火電在新增裝機容量裏的比例,但卻沒有提供相應足夠多的可用裝機容量。這直接導致了我國電力供給能力的增加跟不上用電負荷的增長。”上述發電專家説。

如果以火電、風光的可用裝機容量來計算,“十三五”期間我國年均發電裝機容量的增長率只有4.87%。這就遠低於同期的全社會用電量增速(6.1%)和最大用電負荷增速(7.2%)。

正是由於可用發電裝機容量增速低於負荷增長,衝擊電力供需平衡。

火電利用小時數“風向標”失靈

發電供給能力不足的問題在“十三五”期間逐漸累積。

《電力發展“十三五”規劃》(以下簡稱《規劃》)預期2020年全社會用電量6.8-7.2萬億千瓦時,年均增長3.6-4.8%,全國發電裝機容量20億千瓦,年均增長5.5%。

電源結構方面,《規劃》預計煤電裝機力爭控制在11億千瓦以內,佔比降至約55%。全國風電裝機達到2.1億千瓦以上,太陽能發電裝機達到1.1億千瓦以上。

從行業發展的額實際看,無論是發電裝機總量,還是煤電、風電、光伏裝機容量,都超過了《規劃》設定的目標。2020年全社會用電量7.5萬億千瓦時,略超過預期值;煤電累計裝機超過12億千瓦。

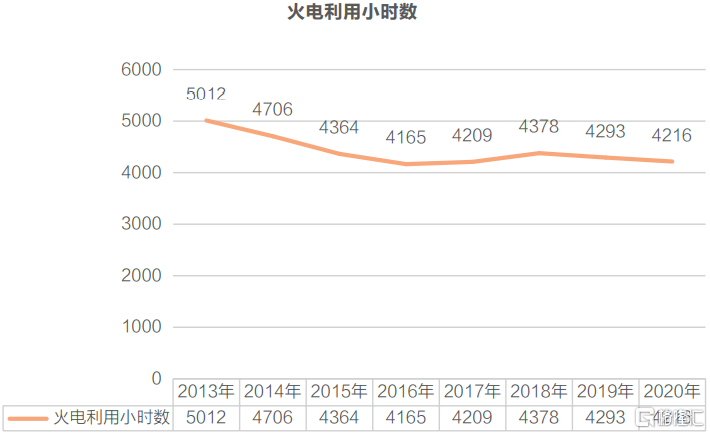

“核心問題在於對於電力供給寬鬆或者緊張的判斷還停留在傳統的火電利用小時數高低上。”陳愚説,“不斷下降的火電利用小時數給大家造成了一個錯覺,那就是電力供需是持續寬鬆的。”

2016年11月,國家能源局電力司司長黃學農在解答有關《規劃》的問題時稱:“大家都很清楚,電力需求增速放緩。火電利用小時從2013年的5021小時到2015年降到4329小時,降低幅度很大,今年預期在4000小時左右,“十三五”後面幾年我們預期這個小時數會進一步降低。目前各個地方規劃建設的煤電項目仍然較多,煤電的潛在風險很突出。”

為什麼以火電利用小時數來判斷電力供需狀況不再準確了呢?

“現在發電端和用電端的不穩定性都在增強。”上述發電企業人士説,“以前發電端80%是火電,發電能力穩定。用電端絕大部分是工業用電,也十分穩定。因此火電利用小時數可以用來判斷電力供需。但是新能源滲透率不斷提高增加了發電端的不穩定,居民用電和第三產業用電比例的提高增加了用電端的不穩定。”

2020年我國第二產業用電51215億千瓦時,佔全社會用電量的68%。居民用電和第三產業用電總和為23036億千瓦時,佔全社會用電量的30%。“以發達國家的經驗來看,第三產業用電和居民用電分別佔到總用電量的30%左右。我們正在朝這個方向發展,這意味着用電端的不穩定性會繼續增強。”

發用兩端的劇烈波動意味着電網需要更多的可調節電源,在中國就意味着火電要更多地參與平抑電網波動。但在我國電力體制改革停滯不前的情況下,火電除了電能量價格幾乎沒有其他的輔助服務收益。壓低發電小時數參與調峯,就意味着收入的減少。

2015年之後,由於火電利用小時數不斷下降,再加上煤炭去產能政策縮減了煤炭供給,導致煤價進入上漲週期,火電企業在“十三五”期間始終面臨着較大的經營壓力。中電聯2017、2018年發佈的全國電力供需形勢分析預測報吿中,明確提出火電企業面臨大規模虧損風險。

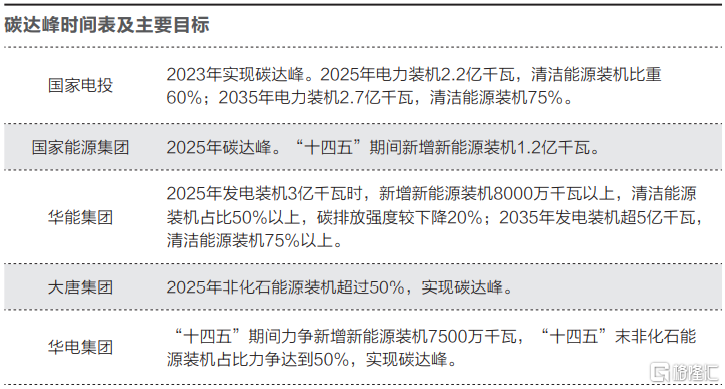

基於火電經濟效益下滑,發電企業降低投資火電意願。“2030年碳達峯、2060年碳中和”戰略的實施,讓發電企業進一步降低了投資火電的動力。為實現“雙碳”目標,發電集團均提高可再生能源投資規劃。

“碳中和”大潮下,風電、光伏的投資建設步伐無疑會大大加快。但如果電力系統靈活調節資源不能快速增長,電力系統局部供需緊張的狀況仍然難解。

缺電形態多樣化

各地電力短缺的表現形式不盡相同。

“電力短缺在不同地區有不同類別。有些地區發電裝機容量、電力輸送通道能力小於最大負荷,屬於硬缺口。”吳姍姍吿訴記者,“有些地區缺電是電源結構問題,在短時間內會出現區域性的電力短缺。不同的缺電類型需要不同的解決方案。”

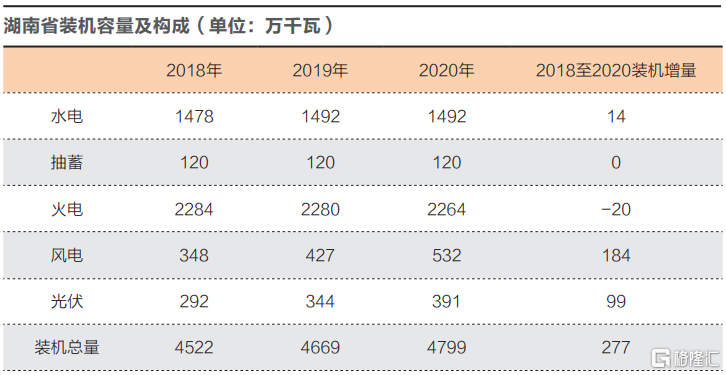

湖南省就是電力硬缺口的代表。前文中我們已經回顧了湖南省過去兩年負荷增長23%。但是在發電側,湖南省從2018年至2020年僅增長了6%。

剔除風電、光伏、抽蓄和水電的不可用容量後,湖南省內的可用發電裝機容量甚至不到3000萬千瓦,算上400萬千瓦的外送電通道的能力,也難以支撐尖峯負荷。

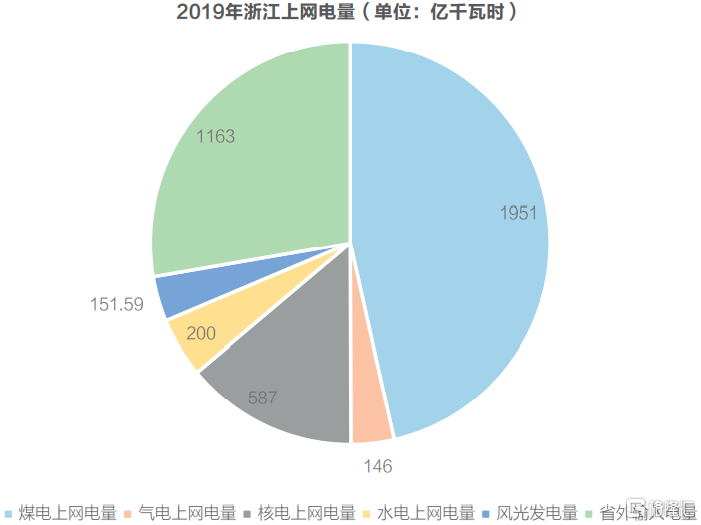

以浙江為代表的東部地區則有其他特徵。在省內裝機容量不足以支撐用電負荷尖峯的情況下,浙江省通過外送電實現電力供需的緊平衡。由於浙江所處的華東電網架構堅強,外送通道更多,浙江不屬於電力硬缺口。

如前文所述,過去3年浙江最大用電負荷增長超過30%。但同期浙江發電裝機容量增速只有6%。如果剔除風電、光伏裝機帶來的“虛高”,浙江可用發電裝機容量增長遠遠跟不上用電負荷的增長。

與湖南不同的是,浙江省不斷增加的外送電保障了電力供應。浙江省外輸入電量在過去五年幾乎翻了一番,佔全社會用電量的比重在過去十年間從9%上升到25%,已經成為堅強的第二大電源。

浙江省發改委相關工作人員吿訴記者,“隨着煤炭消費總量約束趨緊、水電資源開發殆盡,煤電和水電今後將僅能維持現有供應量,其地位將進一步下降。省外來電不可避免地將成為第一主力電源。風光電將繼續保持快速增長,地位進一步提升。”

此外,“白鶴灘至浙江的特高壓直流建設很可能到2024年才能投產。而且除了白鶴灘,浙江省目前還沒有其他可供利用的西部電源基地。”更糟糕的是,浙江外來電送端也已經暴露出電力供給偏緊的問題。四川省在2020年夏季、2021年初都實行了錯峯用電;寧夏在今年夏季以及之後都存在缺煤的問題;安徽在2021年初也實行了錯峯用電。

可供浙江選擇的能源供給方案有限,氣電似乎是當地政府心儀的新方向。在浙江省發改委發佈的《浙江省煤炭石油天然氣發展“十四五”規劃》中,就明確提出了要“大幅增加氣電發電利用小時數。完善氣電協調運行機制,研究探索氣電運營新模式”。

相比於電力輸入省份,電力輸出省份的缺電問題則呈現出另一番面貌。

截止2020年12月,甘肅省新能源裝機2369萬千瓦,佔該省總裝機的42%。總裝機容量5600多萬千瓦的甘肅,最高用電負荷只有1700多萬千瓦,甘肅是名副其實的電力輸出省份。

今年夏季,甘肅也遭遇了電力供應緊張的問題。“甘肅今夏電力緊張主要是因為黃河來水偏少導致水電調節能力不足。再加上煤價大漲,火電的發電意願不強。”甘肅省內發電企業人士對記者説,“標煤價格600多元/噸,已經達到了歷史最高值。”

與多數省份用電負荷最尖峯時段出現在下午氣温最高時間不同,甘肅電力緊張往往出現在晚高峯時間段,即下午6點至9點左右。這一時段裏光伏發電出力降至0,風力發電較少,電力供給不足的情況隨之出現。

“甘肅省短時間電力短缺問題,基本要靠西北電網的省間互濟來解決”,國網甘肅電力公司相關人士吿訴記者,“如果未來西北各省的新能源滲透率都達到很高的水平,很可能出現大家同時缺電,無法省間互濟。如果要避免這種情況,勢必要加強省內或者區域內的火電建設。”

但是目前的省間互濟沒有市場機制的支撐,無法計算成本與利益。“省間互濟是一種應急出力方式。實際上是讓電力平衡的地區承擔了電力不平衡地區的責任。”上述電力專家説,“如果長期缺乏合理的經濟補償機制,未來大家都不願意承擔互濟的責任,導致反覆缺電。”

相關電力市場化改革正在做着嘗試。從5月份開始,甘肅一直在不間斷進行電力現貨試運行。“6月的試運行結果是火電結算電價僅比中長期高了1.1分,風電價格反而低了3.9分。供需緊張、煤價奇高的情況下,火電、風電都對價格不滿意。”上述甘肅發電人士説,“究其原因就是甘肅的現貨市場實行發電側單邊競價模式,沒有把價格向用户進行傳導。”

從實際出清結果來看,甘肅6月的電力市場價格明顯上漲。其中,日前市場平均出清價格319元/MWh,實時市場平均出清價格348元/MWh,不僅相較5月有了明顯升高(300、274元/MWh),而且也高於甘肅省燃煤發電基準上網電價0.3078元/千瓦時。

在用電持續增長、電力供需形勢緊張、煤價上漲的背景下,按照市場定價的原則,電價上漲的預期在不斷增強。

電力系統“不可能三角”

能源“不可能三角”是電力系統穩定運行的結果。

能源“不可能三角”指的是無法找到一個能源系統同時滿足“能源的環境友好(即清潔能源)”、“能源供給穩定安全”、“能源價格低廉”三個條件。

在“雙碳”目標下,徹底吿別電力結構性的短缺,我們就必須同時滿足“能源的環境友好(即清潔能源)”、“能源供給穩定安全”這兩個條件。這也意味着我們放棄“能源價格低廉”這一限定條件,也就是更充分的電力市場化。

可以預見,在合理的價格機制下,一方面可以鼓勵火電(包括煤電和氣電)的投資建設,另一方面有利於進一步完善和擴大需求側響應等靈活性調節資源的響應能力。

行業內人士介紹,現有的需求側響應更像是一種盡義務、甚至是被動的響應,接近於拉閘限電。電力價格的充分市場化或許會推高終端用户的用電成本,但也可以通過積極的價格引導,讓用户根據自身情況調整在尖峯時段的用電行為。

吳姍姍介紹,“在東部地區未來的用電結構中,第三產業和居民用電的比例將更高,需求側響應的潛力更大。如果可以通過市場化的價格引導需求側進行調節,可以有效地緩解電力供應緊張。”

以浙江為例,按照浙江省的最新規劃,到2025年底將建成智能公用充電樁5萬根左右,自用充電樁25萬根以上。以公用充電樁為250KW的快充樁、自用充電樁為20KW的慢充測算,充電樁的最大用電負荷可達1750萬千瓦。這既對電網的供給能力提出了巨大的挑戰,同時作為靈活調節的負荷可以參與電力系統調節。

在儲能技術有顛覆性進展之前,充足的可用裝機容量、靈活的電力系統調節資源、完善的電力市場、合理的價格體系是電力系統穩定運行的標準配置。由於電力系統配套成本上升,或許會產生電價上漲。接受或許比現在更高的電價,就是我們需要付出的成本。

More Content