本文來自:平安研究,作者:朱棟、皮秀、王霖

摘要

“硬科技”勢在必行。全球產業的格局由割裂到融合,又由全球化向屬地化方向變化,如何“補足短板、佔得先機、去蕪存菁“,將是國內未來發展的時代要義。過去全球的主基調之一是發展,體現為推動GDP的持續增長,而未來則會更多着眼於穩定,這其中“碳中和”、“製造業”是兩大抓手。國務院提出到2035年我國關鍵核心技術實現重大突破,進入創新型國家前列:聚焦新一代信息技術、生物技術、新能源、新材料、高端裝備、新能源汽車、綠色環保以及航空航天、海洋裝備等戰略性新興產業,加快關鍵核心技術創新應用,增強要素保障能力,培育壯大產業發展新動能。電力設備新能源行業承載了達成國家“製造強國”和“碳達峯、碳中和”戰略的雙重使命,無論是已競逐全球市場的新能源汽車、風光新能源,還是在奮力追趕的工業自動化領域,都在技術迭代中不斷夯實“硬科技”。

電動車產業鏈:國內企業具備全球競爭力。在全球新能源汽車滲透率持續提升的背景下,動力電池裝機量迎來快速增長。從2021年開始全球電動車市場共振帶來需求的強勢回暖,上半年裝機量達到114GWh,同比增長154%;預計2025年全球動力電池裝機量將超過1TWh。依靠國內龐大的消費市場,中國已經形成了全球最完整的上下游產業鏈分工和主要細分市場最高的全球市佔率。在產能出貨規模、盈利能力、研發投入、客户結構等方面,國內龍頭企業已經比肩甚至超越海外競爭對手,同時部分二線優質電池資源也受到海外主流車廠的青睞和爭奪。動力電池對能量密度和低成本的要求催生了高鎳、硅碳、鈉電等材料方面的技術進步或技術探索,同時也促使企業在工藝和結構層面做出創新。

光伏跟蹤支架:國內企業有望擴大全球份額。採用跟蹤支架雖然會增加初始投資和運維成本,但由於具有明顯的發電增益的效果,能夠實現更低的度電成本;隨着跟蹤支架持續技術迭代,其經濟性和可靠性等方面的性能持續提升,相對固定支架的優勢有望進一步凸顯,從而推動跟蹤支架滲透率的提升。目前,跟蹤支架市場主要由歐美製造企業主導,由於全球頭部的組件企業基本在中國,國內的跟蹤支架企業擁有與全球頭部組件企業更便利、更深度的互動,從而有望更快捷地響應組件技術迭代,進而有望在跟蹤支架技術層面取得領先;而國內企業在製造和成本佔據優勢,因而有望擴大市佔份額。

大功率風電機組:國內企業加速趕超海外。在行業去補貼等因素的驅動下,國內風機產業技術迭代加快,風機大型化趨勢明顯,單機容量4MW及以上機組逐步成為三北及西南地區風機招標的主力機型。隨着招標機型的大型化,2021年以來,風機招標價格呈現較明顯的下降;根據近期中標情況,三北、西南地區大型風電項目的風機中標價格已低至2400-2500元/kW,較2020年初的價格高點呈現大幅下降。風機的大型化不僅降低風機自身的生產成本,還能攤薄塔筒等風機以外的投資成本;與此同時,風機的大型化擴大了風電項目可開發容量。風機大型化將提升國內風機企業相對海外風機巨頭的競爭力,有助於國內風機企業加快走出去,而中國的優質供給將驅動海外風電市場加快發展。

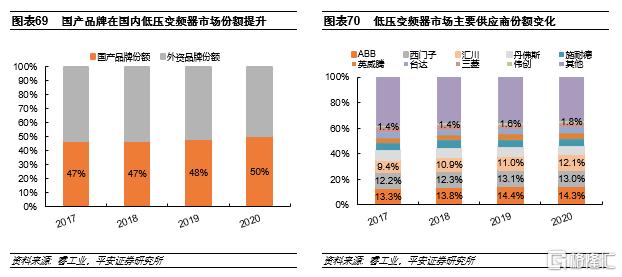

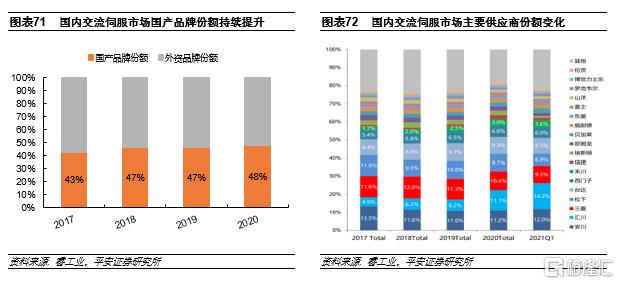

工業自動化:行業技術壁壘高,國產品牌進口替代空間廣闊。工業自動化行業主要產品包括變頻器、伺服系統、步進系統、HMI、PLC、傳感器及相關儀器儀表等,核心技術包括電力電子技術、現場通訊技術、控制技術等,具有較高的技術壁壘。在全球工業自動化市場,西門子、ABB等歐系品牌佔據第一梯隊,三菱、安川等日系品牌緊隨其後。根據睿工業的數據,20年國內工業自動化市場規模為2502億元,我們估算全球市場規模超過1萬億元,市場空間廣闊。近年來在國內工控市場,國產品牌憑藉在技術上的追趕和客户服務優勢,市佔率不斷上升。展望未來,我們預計在國內製造業加速向機器替代人工轉型的背景下,行業將保持較高景氣度;國產品牌在打破外資品牌壁壘上的突破和通過提供解決方案提升產品競爭力,預計將推動工控領域的持續進口替代。

投資建議:電動車產業鏈方面,中國已經形成了全球最完整的上下游產業鏈分工和主要細分市場最高的全球市佔率,在產能出貨規模、盈利能力、研發投入、客户結構等方面,國內龍頭企業已經比肩甚至超越海外競爭對手,同時部分二線優質電池資源也受到海外主流車廠的青睞和爭奪,建議更多關注以技術研發見長,具備科技硬實力的成長型企業,

風險提示:1)疫情反覆和貿易爭端加劇的風險。若下半年新冠二次疫情爆發,或貿易爭端形勢出現惡化,會對全球經濟造成較大沖擊,終端市場需求的復甦將更為漫長。2)原材料價格進一步上漲的風險。需求端的快速增長已引起大宗等原材料價格的上行,若漲價持續,將對製造業公司利潤和終端需求帶來打壓。3)電力需求增速下滑和政策風險。目前風電、光伏仍處於增量替代階段,如果電力需求增速大幅下滑,可能影響投資。另外,風電、光伏對政策的依賴程度高,現有政策的變動可能影響行業發展邏輯。4)技術路線替代的風險。新能源技術發展較快,鑄錠單晶、半直驅等新興技術正處推廣階段,鈣鈦礦等前沿技術快速發展,動力電池技術快速迭代,新技術的發展可能對傳統技術路線形成挑戰。

01

硬科技所富含的時代要義

由工業革命到電氣革命,再到數字革命,技術進步的車輪已轉過了三個多世紀,此間全球產業的格局由割裂到融合,又由全球化向屬地化方向變化,我們看到21世紀尤其是貿易爭端、疫情反覆以來,確保供應鏈的穩定性成為了各國的當務之急,無論是疫苗、芯片還是資源,都是風波不斷。烏雲終會散去,重要的是當如何作為,能夠轉危為機。

全球的產業分工有原料、製造和研發設計,對應着科技含量不斷提升,2001年中國加入世貿組織後,迅速發展成為全球的製造工廠,這其間原創突破性的技術革新仍不多,更多的是國際先進技術/產線的引入,結合本土人工能源市場等優勢,所打造的強強模式。其所產生的虹吸效應已經引得海外加税等舉措,對應力拼成本的模式愈發難以為繼,如何“補足短板、佔得先機、去蕪存菁“,將是國內未來發展的時代要義,而這都劍指硬科技。

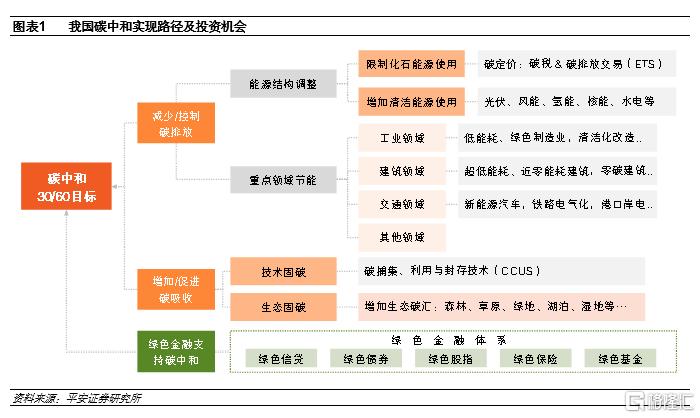

過去數十年,全球的主基調之一是發展,體現為推動GDP的持續增長,而未來則會更多着眼於穩定,諸如氣候環境、醫療健康、社會就業等方面,這其中“碳中和”、“製造業”是兩大抓手。

近年來工業化對應的能源消耗加劇了全球温升,2017-2018年全球平均氣温已比工業革命前高出1℃,按照當前的排放趨勢和各國現有行動力度,2040年左右將達到1.5℃,2065年左右將達到甚至超過2℃,可能引發更多的生態災難和公共衞生事件等。為應對氣候變化,我國推出“碳達峯、碳中和”發展戰略——

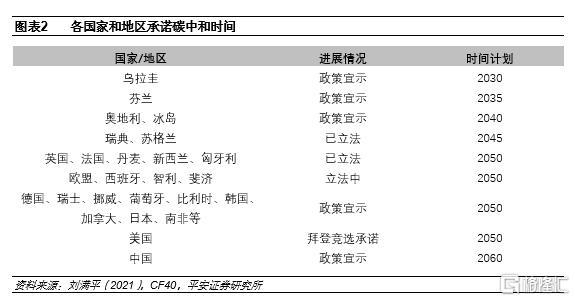

2020年,國家領導人在聯合國大會上提出,中國將力爭於2030年前實現二氧化碳排放達峯,努力爭取2060年前實現碳中和。到2030年,中國單位國內生產總值二氧化碳排放將比2005年下降65%以上,非化石能源佔一次能源消費比重將達到25%左右,風電、太陽能發電總裝機容量將達到12億千瓦以上。

2021年3月,國家領導人主持召開中央財經委員會第九次會議,會議強調,我國力爭2030年前實現碳達峯,2060年前實現碳中和,是黨中央經過深思熟慮作出的重大戰略決策,事關中華民族永續發展和構建人類命運共同體。

海外諸多國家也制定了碳中和時間表。2019年12月,新一屆歐盟委員會發布《歐洲綠色協議》(European Green Deal),明確2030年碳減排目標從40%提高到50%-55%,將2050年的80%-90%減排目標上調為碳中和;日本、韓國、美國等國家計劃在2050年實現碳中和。

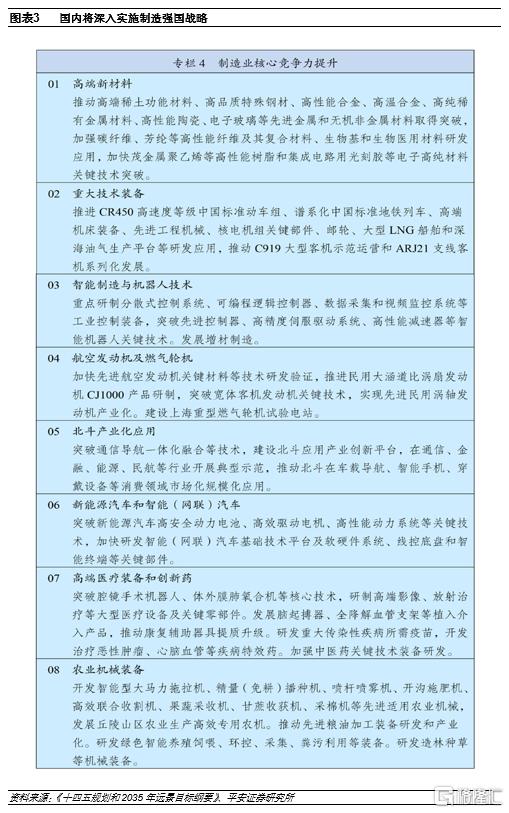

氣候環境的考量之外,另一主線則是關鍵技術的突破,2021年3月,國務院發佈《國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》,提出到2035年我國關鍵核心技術實現重大突破,進入創新型國家前列:

以國家戰略性需求為導向推進創新體系優化組合,加快構建以國家實驗室為引領的戰略科技力量;聚焦量子信息、光子與微納電子、網絡通信、人工智能、生物醫藥、現代能源系統等重大創新領域組建一批國家實驗室;

深入實施製造強國戰略,實施產業基礎再造工程,加快補齊基礎零部件及元器件、基礎軟件、基礎材料、基礎工藝和產業技術基礎等瓶頸短板,推動首台(套)裝備、首批次材料、首版次軟件示範應用;

立足產業規模優勢、配套優勢和部分領域先發優勢,鞏固提升高鐵、電力裝備、新能源、船舶等領域全產業鏈競爭力,從符合未來產業變革方向的整機產品入手打造戰略性全局性產業鏈。實施領航企業培育工程,培育一批具有生態主導力和核心競爭力的龍頭企業。推動中小企業提升專業化優勢,培育專精特新“小巨人”企業和製造業單項冠軍企業;

發展壯大戰略性新興產業,着眼於搶佔未來產業發展先機,培育先導性和支柱性產業,推動戰略性新興產業融合化、集羣化、生態化發展,戰略性新興產業增加值佔GDP比重超過17%。聚焦新一代信息技術、生物技術、新能源、新材料、高端裝備、新能源汽車、綠色環保以及航空航天、海洋裝備等戰略性新興產業,加快關鍵核心技術創新應用,增強要素保障能力,培育壯大產業發展新動能。

電力設備新能源行業承載了達成國家“製造強國”和“碳達峯、碳中和”戰略的雙重使命,無論是已競逐全球市場的新能源汽車、風光新能源,還是在奮力追趕的工業自動化領域,都在技術迭代中不斷夯實“硬科技”。

02

電動車:領跑硬科技

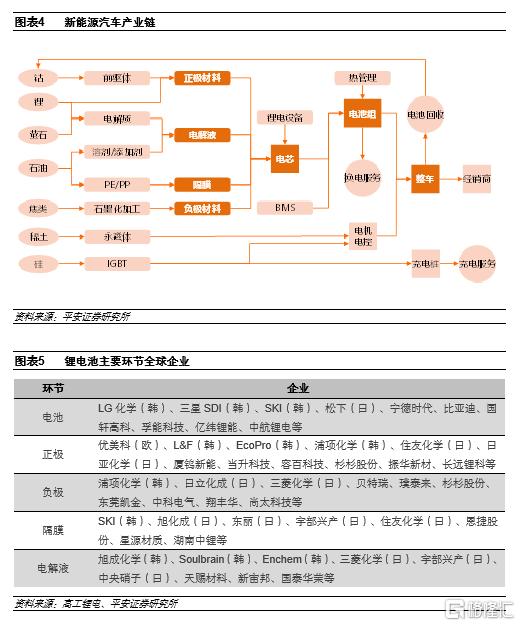

經過多年發展,中國形成了全球最完善、最具競爭力的鋰電產業鏈,主要體現在兩個方面:

1)產業鏈最完善:從上游的金屬開採冶煉和化工原料、中游的鋰電材料和三電系統、下游的整車和充電樁,國內每個環節都有大量的企業從事專門的研發和生產,專業化分工使得各環節具備較強的技術敏感性和成本控制能力;而國外從事鋰電行業的企業一般是體量較大的金屬或者化工集團,從事多元化經營,鋰電業務佔比相對較小。

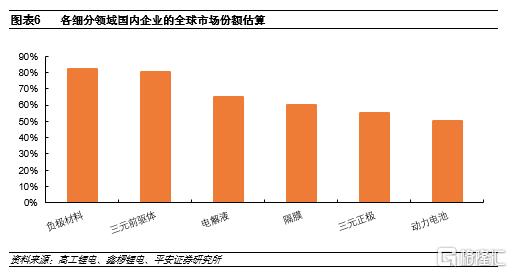

2)中國企業具備最高的全球份額:全球鋰電產業鏈經歷了日本一家獨大、韓國搶佔份額再到中國後來居上的發展歷程,目前中國企業在大部分細分環節都具有最高的全球份額。具體來看,三元前驅體和負極的全球市佔份額近80%,為產業鏈中最高的兩大環節(不考慮磷酸鐵鋰);電解液、動力電池和隔膜的全球市佔率在60%-70%,三元正極材料的份額低於60%。

2.1 產業技術業態創新更勁

技術催動變革,量能的積累將引發質的突破。從絕對數量來看,經過數年的發展,全球新能源汽車的產銷量已突破300萬台/年,產值突破3000億元,產業規模蔚為可觀,且造就出如Tesla、寧德時代一眾的明星上市公司。然而,相比於已發展了一百多年的燃油汽車,新能源汽車技術業態的革新仍遠未停息,無論是造車新勢力、固態/燃料電池、SiC器件、大功率/無線充電等都尚處於起步階段,新技術的萌生到茁壯將一次次顛覆產業格局,新的賽道即意味着新的可能。

技術發展趨勢:材料與工藝並進

新能源汽車的發展需要解決續航里程、充電速度和成本較高等痛點,動力電池作為關鍵零部件,長期承擔着能量密度提升以及成本下降的重任,主要包括兩個方面:1)材料體系的升級,如高鎳正極、快充負極、硅基負極、固態電池、鈉離子電池等;2)工藝的改進和升級,如大容量電芯、CTP技術、CTC技術、刀片電池等,主要涉及物理層面的變化。

高鎳正極

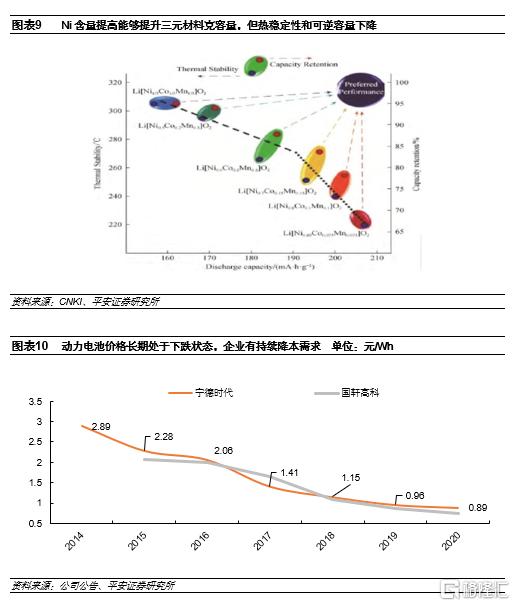

高鎳為正極材料主流發展方向之一。鎳含量的提高能夠提升正極材料的克容量,從而提升電池能量密度。目前量產NCM811的電芯能量密度普遍在240-260Wh/kg之間,成組後系統能量密度超過170Wh/kg,而NCM523的能量密度一般在200-210Wh/kg,隨着鎳含量的增減,能量密度還有進一步提升的空間。但高鎳低鈷化降低了電池的倍率性能和穩定性,電池企業需要在高能量密度和安全穩定性之間做出取捨、兼顧和平衡。另一方面,高鎳體系由於降低價格昂貴的鈷金屬用量,可以降低電池生產成本。

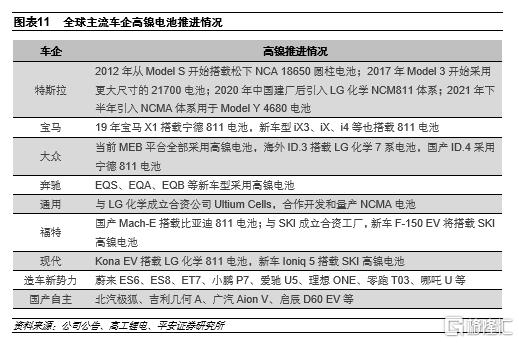

車企加快高鎳電池裝機。儘管目前國內市場磷酸鐵鋰有回潮趨勢,但在高端車型和海外市場方面,高鎳三元仍然是主流的發展趨勢。海外車企在高鎳電池方面的裝機較早。特斯拉從Model系列開始便採用松下的NCA電池,隨着供應商的多元化,NCM811和NCMA等其他高鎳路線也相繼被採用;現代Kona EV早在18年便發佈了搭載LG 8系電池的版本;國內蔚來等造車新勢力從19年開始搭載國內大廠的8系電池;之後大眾、奔馳等歐洲車企以及福特、通用等美系車企也相繼推出採用高鎳電池的新車型。從車企動向來看,高鎳已是大勢所趨。

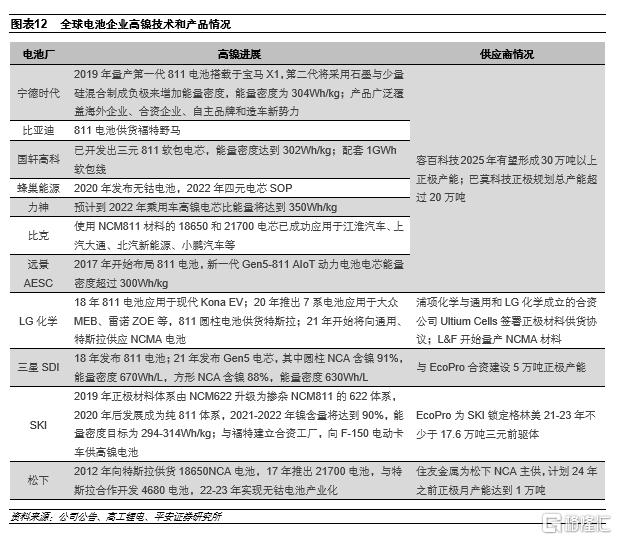

電池廠材料廠跟進,頭部企業率先受益。日本企業在高鎳方面佈局較早,松下主要採用NCA體系;國內寧德時代、比亞迪等頭部企業則採用NCM811路線;韓國企業相對多樣化,SKI以NCM為主並持續提升鎳含量,三星SDI研發NCA和NCM,LG化學則採取NCM和NCMA兩條路線。在較為關鍵的正極材料方面,中日韓企業都選擇先與本土的正極材料廠商合作,並且電池廠本身也具備一定的技術積累和量產能力,這也導致全球正極行業在短期內仍將維持相對分散的格局。

硅基負極

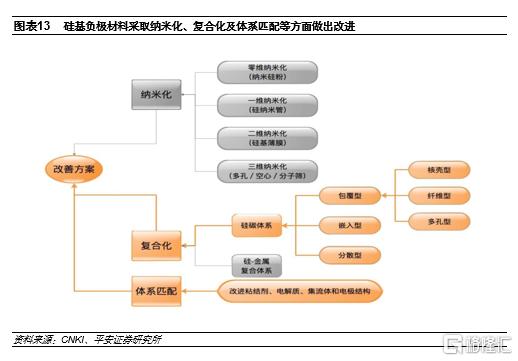

當前普遍採用的人造石墨/天然石墨材料能量密度已經接近理論上限372mAh/g,提升空間不大,理論上限能量密度達4200mAh/g 的硅材料產業化進程進入提速期。純硅作為負極材料時體積膨脹大,多次充放電會引起顆粒粉化、SEI膜重複生長消耗電解液,最終影響電池的循環穩定性,行業內一般採取納米化、複合化和體系匹配改進等改良方案。相比於晶體硅材料,氧化亞硅材料在嵌鋰過程中的體積膨脹大大減小,因此循環性能也得到了極大的提升,是目前行業內較為成熟的應用方案。

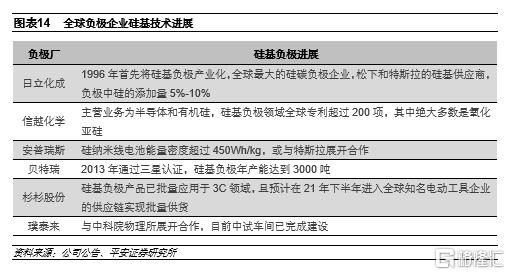

日韓技術較為領先,中國已實現量產。硅基負極材料於1996年由日立化成首次發明,目前技術較為領先的廠家多集中在日韓,包括日本日立化成、日本信越化學、韓國加德士、韓國大洲、美國安普瑞斯等。貝特瑞是國內最早量產硅基負極的企業,其他公司如杉杉股份也具備較強的技術積累和量產能力。

鈉離子電池

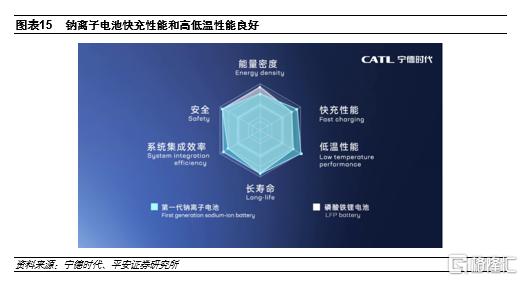

鈉離子電池有望成為新能源領域補充的技術路線。鈉離子電池具有以下特性:1)能量密度弱於鋰電,強於鉛酸。鈉離子電池的電芯能量密度為100-150Wh/kg,遠高於鉛酸電池的30-50Wh/kg,與磷酸鐵鋰電池的120-200Wh/kg有重疊的範圍,與三元鋰200-300Wh/kg的水平有較大差距。僅從能量密度考慮,鈉電池有望首先替代低速電動車、儲能等市場,但較難應用於電動汽車和消費電子等領域。2)安全性高,高低温性能優異。鈉離子電池熱失控温度高於鋰電池,具備更高的安全性,高低温性能優於其他二次電池。3)倍率性能好,快充具備優勢。依賴於開放式3D結構,鈉離子電池具有較好的倍率性能,能夠適應響應型儲能和規模供電;在快充能力方面,鈉離子電池容量20%-80%的充電時間只需要10分鐘左右,快於鋰電池。4)資源豐富,材料成本較低。鈉資源地殼丰度是鋰資源的440倍,並且分佈相對廣泛;鈉離子電池不使用鋰、鈷等價格較昂貴的金屬,鈉鹽價格遠低於鋰鹽,負極集流體用鋁箔代替銅箔,材料成本具有較大優勢。

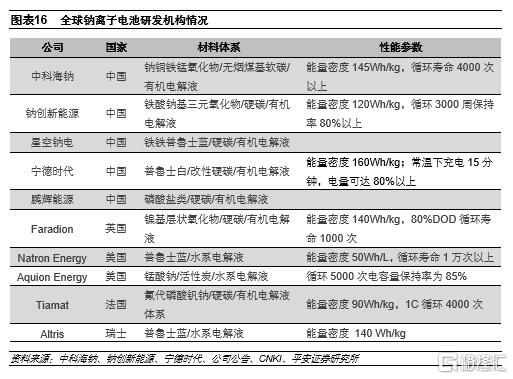

鈉離子電池產業化應用有望加速。2010年之後,由於大規模儲能市場的場景逐漸清晰以及產業界對未來鋰資源可能面臨供給瓶頸的擔憂,鈉離子電池重新進入人們的視野。之後十年時間,全球頂尖的國家實驗室和大學先後大力開展鈉離子電池的研發,部分企業也開始跟進。包括國際代表Faradion公司、國內代表機構中科海鈉和鈉創新能源以及鋰電池代表企業寧德時代等。近期寧德時代發佈旗下第一代鈉離子電池,電芯能量密度達到160Wh/kg,低温和快充性能優異,並計劃2023年形成基本的產業鏈。在鈉離子電池方面,國內企業和機構相比海外競爭對手有研發和專利方面的優勢。

CTP與大電芯

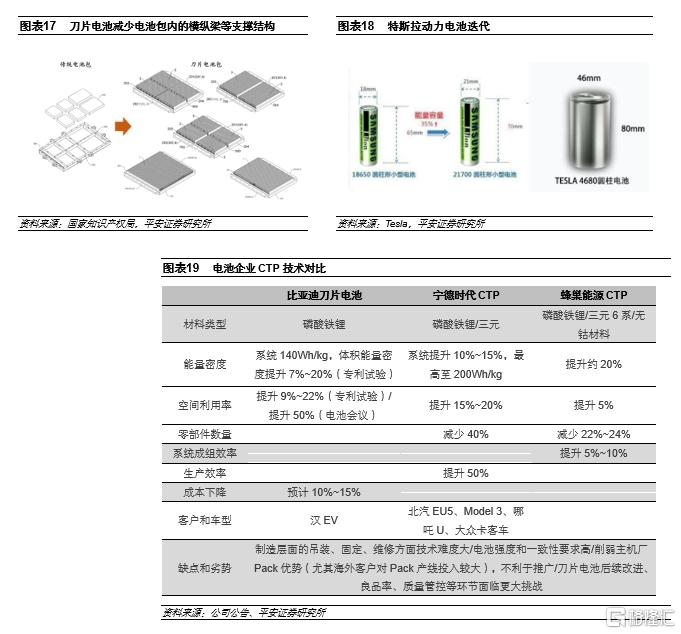

結構創新層出不窮,CTP和大電芯成為研發方向。除了材料本身的化學升級以外,通過做大電芯、做大模組尺寸乃至完全去除模組的物理變化也是主要方法之一。比亞迪刀片電池通過將單體電芯尺寸做大且在有限的空間內放置儘可能多的電芯單體、壓縮多餘連接件和結構件的數量的方式,提高整個電池包的容量、電壓、空間利用率,最終兼顧高體積能量密度、高安全性和低成本。寧德時代採用高電壓鎳55+大模組/CTP的方式將系統能量密度提升至超過180Wh/kg,同時降低成本,成為高鎳電池技術完全成熟之前的短期替代方案。LG化學已經完成了一種全新的"模塊包集成平台"的開發,可以在沒有模塊的情況下構建電池組,蜂巢能源推出了自己的CTP技術和產品,大眾也計劃研發和使用CTP和CTC技術。特斯拉計劃自產4680電芯,也是繼1865切換成為2170之後,電芯體系和容量的又一次提升,有利於提升能量密度,降低結構件成本。

2.2 動力電池規模加速擴容,國內企業競相出海

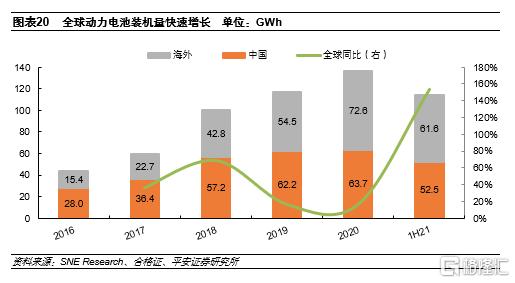

全球動力電池裝機量處於快速增長的階段。在全球新能源汽車滲透率持續提升的背景下,動力電池裝機量迎來快速增長。2016年全球動力電池裝機量僅為43GWh,2020年增長至136GWh,期間複合增速約33%。2019和2020年由於中國新能源汽車市場放緩導致動力電池需求增速較低,從2021年開始全球電動車市場共振帶來需求的強勢回暖,上半年裝機量達到114GWh,同比增長154%;預計2025年全球動力電池裝機量將超過1TWh。

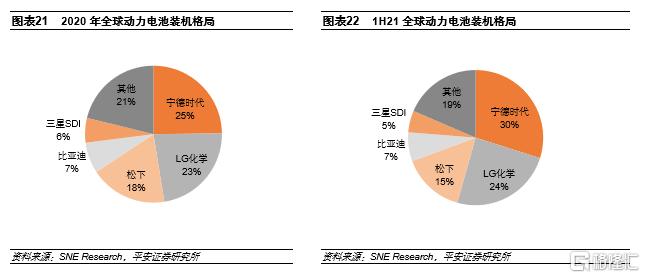

中日韓瓜分全球市場。從2017年開始,寧德時代已經連續四年成為全球動力電池銷量冠軍,2020年市場份額達到25%,21年上半年進一步提升至30%。隨着歐洲市場的崛起,韓系廠商近年來增長迅速,LG化學市場份額已超過20%,全球動力電池市場呈現出“兩超多強”的格局。除了寧德和比亞迪之外,21年上半年中航鋰電、國軒高科、遠景AESC等國內企業也進入行業前十,5家中國企業的市場份額合計達到43.2%,而韓國3家合計佔比34.9%。

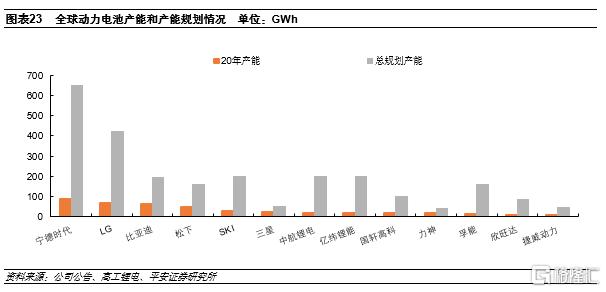

動力電池行業資金壁壘高,技術迭代快,龍頭優勢明顯。在資本開支方面,1GWh電池產線需要投資3-4億元,一般需要建設5GWh以上的產能才能達到較好的規模效應,全球主流電池企業的產能規劃都已經達到了100GWh以上的規模。電池的技術迭代較快,意味着需要不斷地投入研發才能保持技術的領先性和前瞻性,中小企業在技術研發和資金方面存在劣勢,龍頭的先發優勢有望長期維持。國內企業寧德時代在產能和出貨規模、盈利能力、客户羣體方面已經比肩甚至超越競爭對手,在技術研發和專利方面也在加快佈局。

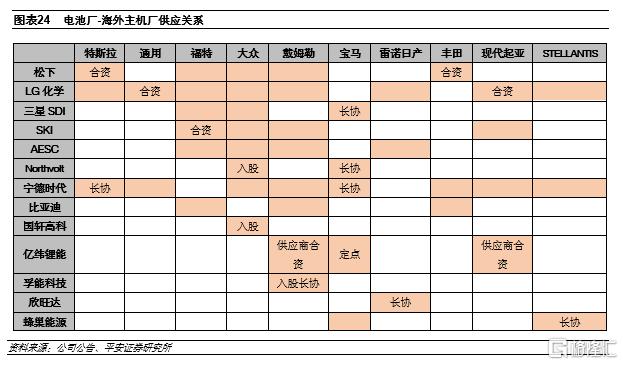

海外主機廠爭奪優質電池資源,國內二線廠商迎來發展良機。為保障大規模電動化計劃順利實施和供應鏈的安全穩定以及提升議價權,海外主流車企率先打破原有的單點或AB點的供應格局,逐漸向多點供應拓展,並通過合資、入股、簽訂長協等方式與國內的二線電池廠商進行更加深入的綁定。全球車企對優質資源的爭奪為二線電池廠商帶來了良好的發展機會,具備技術研發以及產能規模優勢的企業有望得到海外客户的認可和訂單機會,例如國軒和大眾、孚能和戴姆勒之間都有較深入的股權綁定關係;欣旺達、蜂巢能源、遠景AESC等企業也開始供貨海外主機廠。

經過過去十年的戰略培育,國內電動車產業已在產業鏈體系、產能規模、成本客羣上積累了較強的競爭實力,在下一個十年,來自歐美日韓等技術強國的追趕亦將愈演愈烈,在行業的高景氣增長下,建議更多關注以技術研發見長,具備科技硬實力的成長型企業。

03

光伏跟蹤支架:國內企業加快搶佔全球份額

3.1 跟蹤支架快速增長,歐美企業主導

跟蹤系統具有更好的發電效率,助力度電成本下降

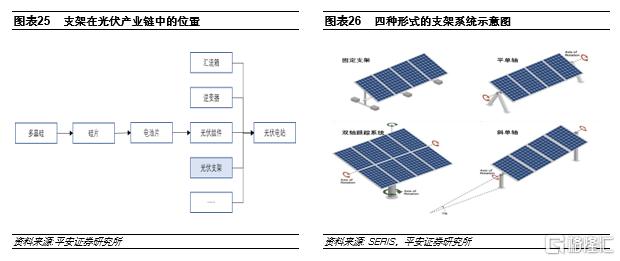

光伏支架可主要分為固定支架及跟蹤支架,固定支架主要包括最佳傾斜角固定式以及固定可調式,跟蹤支架主要包括平單軸、斜單軸和雙軸支架。相對固定支架,跟蹤支架能夠根據太陽位置,間歇驅動電機帶動機械機構,使光伏組件全天跟隨太陽位置運動,從而減小太陽光的入射角度,提高光伏組件對太陽能的吸收率。

跟蹤支架具體選型與項目所在地維度和地形等密切相關,平單軸跟蹤光伏支架因性價比較高,得到了廣泛的應用,尤其在中低緯度地區,平單軸跟蹤光伏支架能夠顯著提高光伏發電系統的發電量。跟蹤支架更多地應用於集中式地面電站,分佈式光伏電站項目地往往存在項目場地有限、光照條件一般等問題,安裝跟蹤支架的經濟性偏弱。

和傳統的固定式光伏系統相比,通常平單軸跟蹤技術能為光伏電站帶來15%~20%的發電量提升,在一些光照資源豐富的低緯度地區,甚至能帶來20%以上的發電量提升。

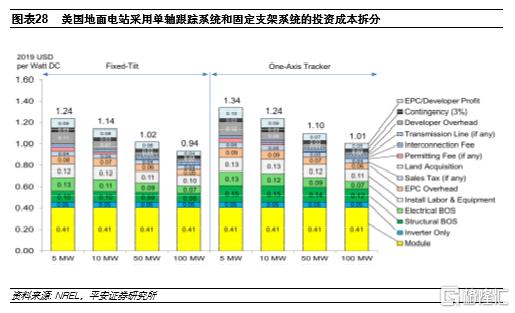

從成本端看,與固定支架相比,跟蹤支架系統的結構更為複雜,投資成本相對更高。據統計,2020年美國100MW的光伏地面電站的單瓦投資約1.01美元,較固定支架系統高7%;具體到結構平衡系統(Structural BOS),跟蹤支架成本較固定支架高約4美分/W。

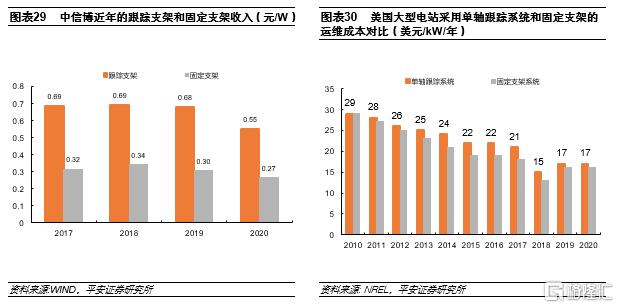

以中信博的跟蹤支架和固定支架的單瓦收入為例,2017-2020年,跟蹤支架單瓦價格約固定支架的2倍及以上。

除了投資成本相對較高以外,後期的運費成本也相對略高;據統計,2020年美國100MW地面電站採用跟蹤系統的運維成本較固定支架系統高1美分/W。

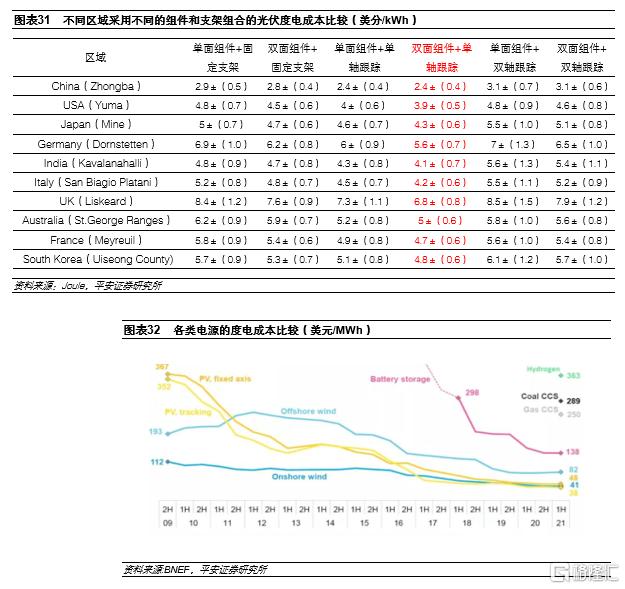

採用跟蹤支架雖然會增加初始投資和運維成本,但由於具有明顯的發電增益,能夠實現更低的度電成本。參考中信博參編的發表在能源期刊《Joule》的論文研究結論,對全球大部分地區的光伏開發商而言,雙面組件+單軸跟蹤器的組合能夠有效的降低度電成本,是經濟性較優的策略。根據彭博新能源的統計,2021上半年採用跟蹤支架系統的光伏電站項目的全球平均度電成本約38美元/MWh,明顯低於採用固定支架的光伏項目。

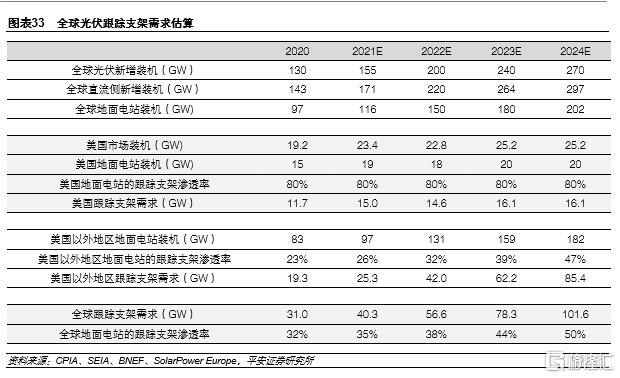

我們估算,2020-2024年全球跟蹤支架需求的複合增速(按容量)有望達到34%,美國以外地區的跟蹤支架需求增速有望達到45%。

美國主導全球跟蹤支架需求,新興市場有望興起

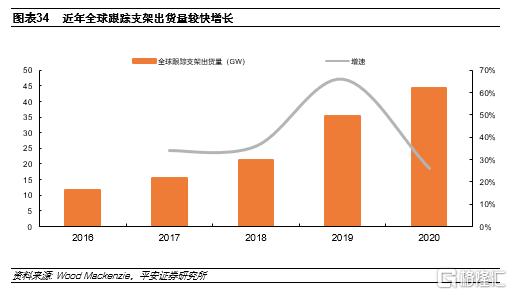

近年,隨着光伏需求的增長以及跟蹤支架性價比的提升,全球跟蹤支架出貨量呈現快速增長。根據Wood Mackenzie統計,2020年全球光伏跟蹤支架出貨量44.4GW,同比增長26%;跟蹤支架市場需求的快速的增長也推動了主要跟蹤支架企業出貨量的快速增長。

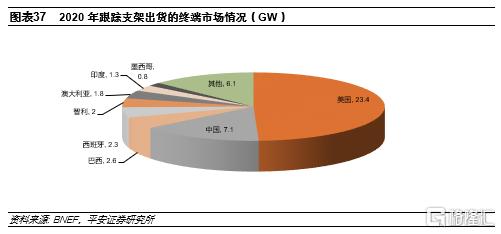

美國是全球最大的跟蹤支架市場,按照彭博新能源的統計,2020年全球跟蹤支架出貨47.5GW(與Wood Mackenzie統計口徑略有差異),其中美國市場需求23.4GW,佔比約50%;據估算,2020年約有11.7GW的跟蹤支架以囤貨的方式用來鎖定投資税收抵免優惠,這部分支架將用在2020年之後的項目建設,推算美國2020年實際應用的跟蹤支架約11.7GW,相當於美國2020年地面電站新增裝機的80%。除了美國和中國以外,拉丁美洲、西班牙、澳大利亞、印度、中東等光照條件比較好的地區的跟蹤支架需求也較為旺盛,整體看美國以外地區跟蹤支架滲透率遠低於美國。

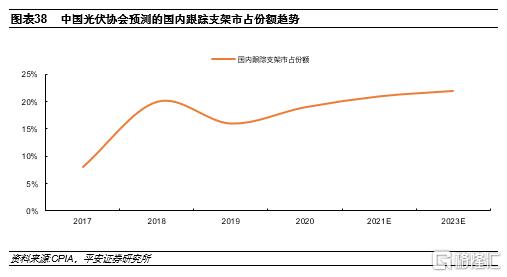

根據中國光伏行業協會數據,2018年國內跟蹤支架滲透率達20%,較2017年提升12個百分點,主要因為大量領跑者項目使用了跟蹤支架;2019年中國光伏電站市場跟蹤支架佔比為16%,2020年跟蹤系統市場佔比相較2019年上漲2.7個百分點;未來國內跟蹤支架的滲透率有望持續提升。

3.2 相比海外競爭對手,國內企業製造能力優勢突出

在技術層面具備逐步實現超越的有利條件

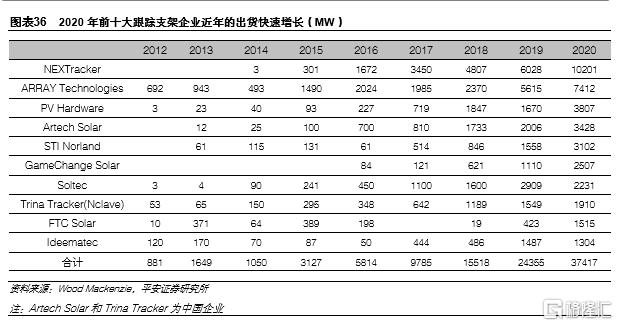

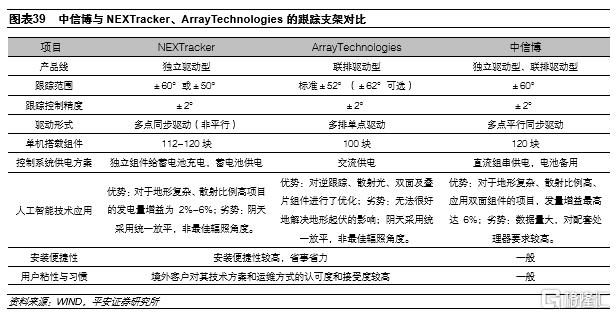

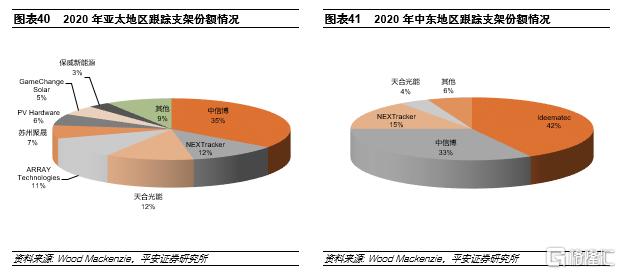

與NEXTracker、ARRAY Technologies等美國跟蹤支架巨頭相比,國內跟蹤支架企業起步相對較晚;近年,國內企業通過加大研發投入,聚焦高端產品,跟蹤支架快速迭代,產品質量已能比肩海外龍頭,以中信博為代表的國內跟蹤支架企業正在快速崛起。2020年,中信博跟蹤支架出貨量全球排名第四,在亞太、中東等市場,公司的市佔份額處於領先地位,反映了國內企業的產品競爭力。

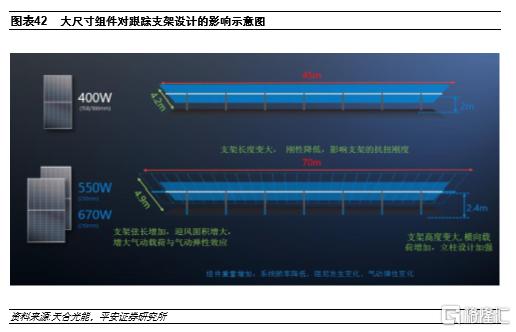

近年,組件端的技術迭代加快,其中大型化趨勢尤為明顯。組件的技術迭代會推動跟蹤支架的技術升級,例如,大尺寸組件對跟蹤支架而言意味着更重的荷載、更長的支架長度和寬度,需要跟蹤支架具有更牢固的結構以及堅固的橫截面,以支撐額外的重量並保持對抗風效應的穩定性;由於一排中裝配的組串數量變化,支架的電氣配置也會受到大尺寸組件的影響。因此,為應對組件的大型化,需要對跟蹤支架進行機械和電氣參數進行重新配置,保證最優可靠性和最佳發電量。

由於全球頭部的組件企業基本在中國,國內的跟蹤支架企業擁有與全球頭部組件企業更便利、更深度的互動,從而有望更快捷地響應組件技術迭代,進而有望在跟蹤支架技術層面取得領先。

在生產製造優勢層面具有明顯競爭優勢

跟蹤支架屬於鋼材加工製品,其經營模式大致可以分為三種:研發設計+生產製造;研發設計+委外生產;生產代工。

研發設計+生產製造:採用此類經營模式的企業集產品研發、設計、生產於一體,該模式有利於企業掌握產品研發、設計的核心技術、生產環節的核心工藝,保證產品質量及產品交付時間,控制生產成本。

研發設計+委外生產:採用此類經營模式的企業將主要資源集中於企業的研發設計環節,而將生產製造環節委託給外部廠商。採用此類模式的主要是國外支架供應商,為控制生產成本,在生產成本較低的國家及地區尋找代工廠商。

生產代工:採用此類經營模式的企業只從事光伏支架的生產製造工作,專門為大型支架供應商提供代工服務,企業的生產附加值較低。

目前,中信博採用“研發設計+生產製造”的經營模式,而海外競爭對手以歐美企業為主,普遍採用“研發設計+委外生產”的經營模式;相對而言,中信博經營模式具有生產成本低、產品質量可控性高、交付能力強等優點。隨着國內外主要跟蹤支架企業技術水平的拉近,海外主要競爭對手“研發設計”的優勢不再明顯,製造方面的劣勢就會凸顯。

2020年,中信博完成常州生產基地四期建設,支架產能達到6.4GW;另外,正在開展IPO募投項目建設,擬在安徽繁昌生產基地投資約5億元建設2.8GW產能。2020年,中信博印度公司成立,主營光伏支架的生產與銷售,有望在海外設置生產基地,以更好地拓展海外市場。

04

大功率風電機組:國內企業加速趕超海外

4.1 厚積薄發,陸上風機大型化速度加快

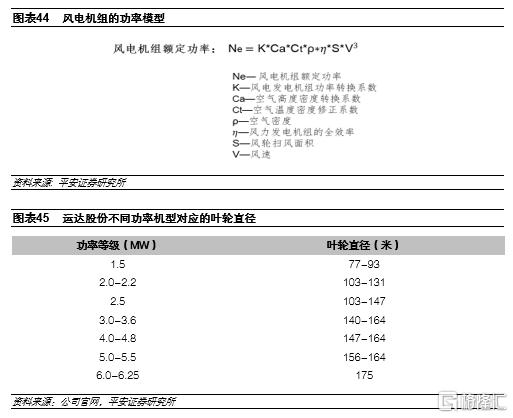

風機大型化對應的是零部件製造能力的升級。風力發電機組發電是利用葉輪接收風能,將風能轉化為機械能,再將機械能轉化為電能的過程。整體來看,葉輪吸收的風能與葉輪掃風面積成正比,與風速的立方成正比,因此,在相同的風速條件下,提升葉輪吸收的風能需要增大葉輪直徑,即對葉片的長度提出更高的需求;在風切變較高的區域,通過增加塔筒高度可以提升輪轂處的風速,從而在相同的葉片長度下可以提升葉輪吸收的風能。葉輪吸收風能增加後,通過傳動結構的匹配設計,可以提升風電機組的額定功率,從而實現風機的大型化。因此,在同樣的風資源條件下,風機的大型化往往對應的是更長的葉片以及傳動裝置(軸承、齒輪箱、發電機等)的功率大型化,也就對應核心零部件更高的製造難度。

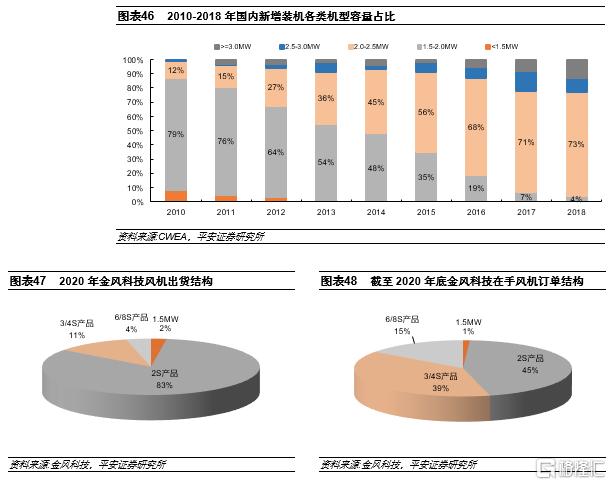

風機大型化是風電產業長期以來的發展趨勢。根據中國風能協會的統計,2018年我國新增裝機的風電機組平均單機容量為2.18MW,2.0-2.5MW機型是主流機型;2010-2018年,國內單機容量整體處於2-2.5MW機組替代1.5-2MW機組的進程,單機功率逐漸提升;海外也呈現了類似的單機功率逐漸提升的情況。但是,過去十年,國內風機大型化的速度並不快,參考國內風機龍頭金風科技2020年的風機出貨情況,2S機組仍然是主力機型。

十四五期間,國內陸上風機單機容量增長曲線將快速陡峭。一方面,從以金風科技為代表的風機企業在手訂單結構可以看出,大兆瓦的產品訂單明顯提升,截至2020年底金風3MW以上產品訂單佔比達54%,較2020年交付的大兆瓦產品比例明顯提升。另一方面,從2021年招標情況看,單機容量4MW及以上機組逐步成為三北及西南地區主力機型;國家電投2021年度第十二批集中招標採購的風電機組約2.4GW,其中單機容量4MW以上的容量佔比達63%。可以預期,自2021年起,國內陸上風機的單機容量增長速度將明顯加快。

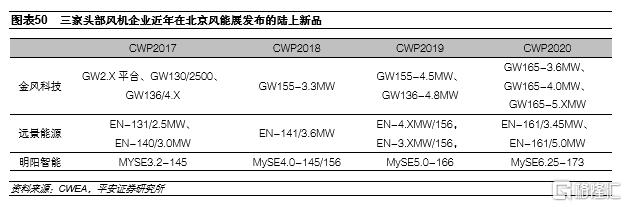

風機招標機型快速大型化是多年技術積累的結果,並非技術的突變。雖然從應用端看,風機的大型化趨勢明顯加速,但其中主要原因是2020年搶裝的陸上風電項目主要為2018年及以前核準的項目,風機選型往往採用的老機型,2018-2020年風機企業推出的新機型並未在2020年搶裝中得到大規模應用。實際上,近三年風機加快迭代,風機企業加快推出新產品,新的陸上風機單機容量逐年提升,在2020年的北京國際風能展上,明陽等風機企業已經推出單機容量超過6MW的新品,但整體看,風機企業推出大兆瓦機型是一個漸進的過程。

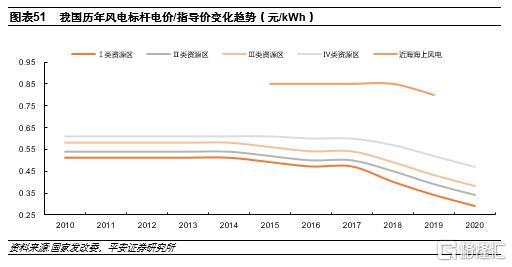

近年風機技術的快速迭代是風電行業去補貼倒逼的結果。從近年的北京國際風能展上主流風機企業推出的新機型可以看出,風機技術進步的速度在加快,葉輪直徑和單機容量快速增長,其中原因包含風電行業去補貼倒逼的影響。從2010-2014年,風電標杆上網電價保持穩定,2015年小幅降低一至三類地區標杆電價,2017年以來,風電標杆電價快速下降,2019年國家發改委發佈《關於完善風電上網電價政策的通知(發改價格〔2019〕882號)》,明確2021年新核准陸上風電項目不予補貼;在此背景下,風機企業不得不加快技術創新的步伐,單機容量的大型化則是風機企業應對行業快速去補貼的結果。此外,近年光伏行業迅猛發展,也一定程度倒逼風機加快技術進步步伐。

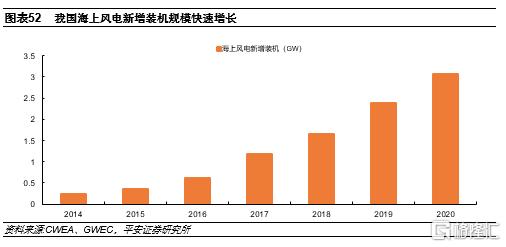

海上風電的快速發展助推陸上風機的大型化。風機大型化的核心是零部件製造能力的提升,近年,國內海上風電在政策支持下快速發展,海上風電產業鏈逐步成熟。海上風電採用相對陸上風電單機容量更大的機組,例如,明陽批量交付的海上風機單機容量超過5.5MW、葉輪直徑超過155米,因此,海上風電的發展一定程度助推了陸上風電機組的快速大型化。

4.2 風機大型化推升國內風機企業的全球競爭力

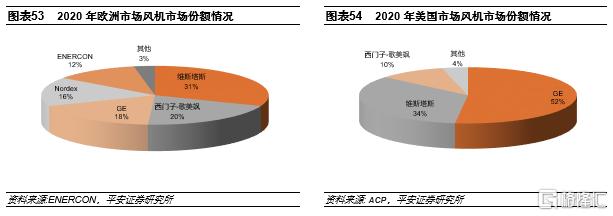

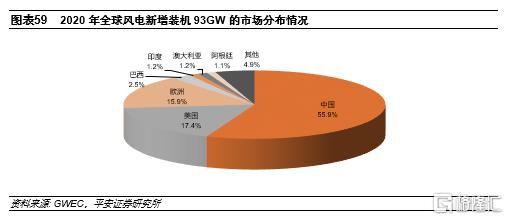

國內風機企業參與海外市場競爭的力度較小。海外長期以來,海外風機市場由海外的以維斯塔斯、GE、西門子-歌美颯為代表的風機巨頭把持,國內風機企業較少參與海外市場的競爭,金風科技十三五期間風機出口規模約2.9GW,同比增長約204%,約佔公司十三五對外銷售總量的8%左右。2020年,全球風電主要的海外市場是美國和歐洲,合計約佔海外市場總量的75%,這兩個大的海外市場主要由海外風機企業主導。

全球化佈局成就海外風機巨頭。海外主要的風機企業包括維斯塔斯、GE、西門子-歌美颯等,其中丹麥企業維斯塔斯是全球最大的風機企業,2020年風機出貨達到17.2GW,根據Wood Mackenzie的統計,2020年維斯塔斯在海外陸上風機市場的份額達33.7%。整體看,維斯塔斯在全球的佈局較為均衡,2020年風機銷往全球40個國家和地區。

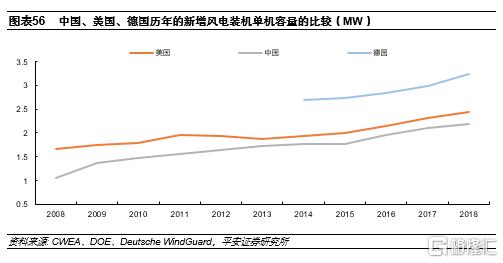

長期以來國內風機單機功率低於海外主要國家,不利於國內風機企業參與海外競爭。長期以來,受技術、風資源條件等因素影響,國內風機單機容量偏小,2018年,國內平均單機容量2.18MW,約德國平均單機容量的67%。2017年,維斯塔斯新增風機訂單中,4MW平台產品(單機容量3.45-4.2MW)訂單的佔比約三分之二,2MW平台產品訂單佔比約三分之一,説明當時海外的陸上風機需求已經以3-4MW機組為主,而如上所述,2020年金風交付的風機產品中,2S產品(單機容量2-3MW)容量佔比超過80%。因此,由於國內主流風機產品單機容量相對較小,國內風機企業參與海外市場競爭面臨一定劣勢。

國內風機企業在風機單機容量方面已經呈現趕超海外之勢。隨着近年國內風機技術迭代的加快,國內風機企業面向市場的產品已經全面升級,從單機容量角度來看,2MW級別的產品已經基本退出,單機容量3.6MW以上的產品成為主流產品,單機容量6MW以上的產品開始湧現並獲得訂單。而海外市場競爭格局相對穩定,以美國為代表的主要海外風機市場基本處於由GE、維斯塔斯、西門子-歌美颯三家寡頭壟斷的格局,近年風機產品迭代速度相對較慢。目前,海外風機巨頭在單機容量方面相對國內企業不佔優勢,而從葉輪直徑來看,國內陸上主流風機產品的葉輪直徑即將邁入以160米及以上為主流的時代,大概率將在未來一兩年超過海外。

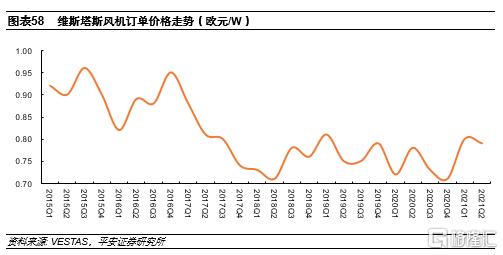

單機容量趕超的同時,價格優勢將會更明顯。如上所述,國內風機大型化帶來較明顯的招標價格下降,從維斯塔斯披露風機訂單價格來看,海外風電機組價格近三年穩定在0.7-0.8歐元/W(摺合人民幣5.3-6.1元/W)之間,明顯高於國內市場價格。因此,從成本端看,國內風機企業的競爭力也呈現邊際提升。

國內風機有望加速出海,驅動海外風電市場加快發展。整體看,全球風電市場較為集中,中國、美國、歐洲佔據全球絕大部分新增裝機,新興市場的裝機佔比較小。隨着國內風機企業競爭力的提升以及擴大風機出口力度,海外風電市場在風機供給方面將呈現顯著變化,中國的優質供給有望帶來海外市場風電投資成本的快速下降,進而刺激海外風電裝機需求。

05

工業自動化:技術逐步追平外資,份額加速提升

5.1產品技術壁壘高,涵蓋軟硬件多門類技術

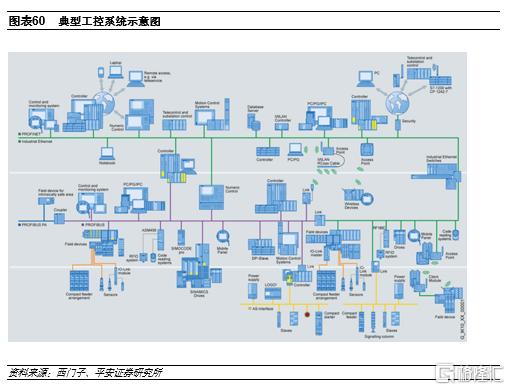

工業自動化是指在工業生產中應用各類自動控制、驅動和採集設備,實現機器替代人工進行生產製造的技術,主要產品包括變頻器、伺服系統、步進系統、HMI、PLC、傳感器及相關儀器儀表等。工業自動化控制產品作為高端裝備的重要組成部分,是發展先進製造技術和實現製造業自動化、數字化的關鍵。工業自動化產品下游應用行業廣泛,可以分為過程控制工業和離散控制行業兩大類別:

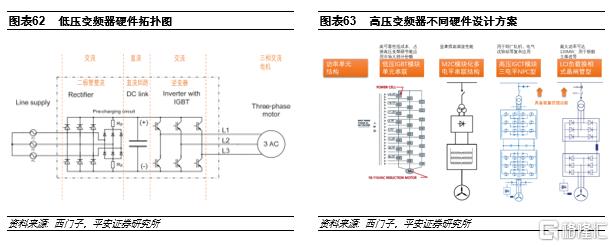

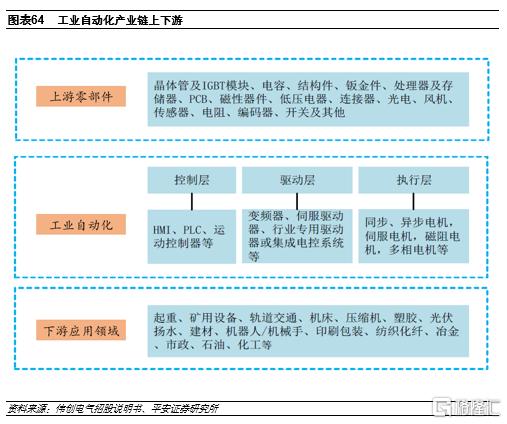

(1)過程控制工業:以流程行業為主,包括石化、冶金、電力、市政等多個行業,主要應用產品包括大型PLC、HMI、高/低壓變頻器、各類傳感器及儀器儀表;

(2)離散控制工業:以工廠自動化技術為核心,下游行業包括機牀、半導體、鋰電、紡織、印刷、包裝等多領域,主要應用產品包括中小型PLC、HMI、伺服系統、低壓變頻器、各類傳感器及儀器儀表。

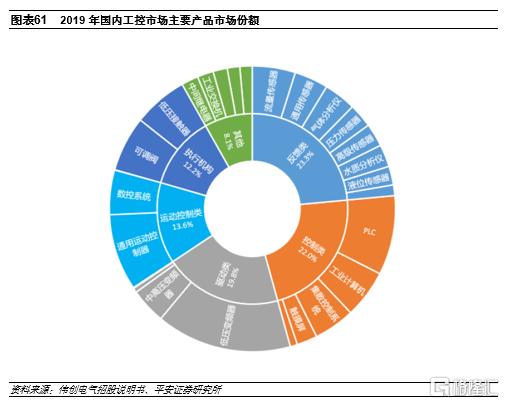

從工業自動化的系統結構來看,一個完整的工控系統包括控制層、驅動層和執行層三個層級,相應的產品可以分為驅動類、控制類、反饋類、執行機構類等。從市場份額和應用範圍來看,低/高壓變頻器、伺服系統、PLC&HMI為目前應用最為廣泛的核心工控產品。

從技術層面來看,工業自動化領域的核心技術包括電力電子技術、現場通訊技術、控制技術等,分為產品硬件結構設計和軟件算法開發兩個方面。此外,基於通用技術平台,在部分特定行業應用產品中,還需要產品廠商對生產工藝有足夠認知、積累較多的行業工程經驗。從技術壁壘來看,近年來隨着電力電子技術的成熟,與電機驅動相關的控制技術難度有所降低;但是應用於高動態響應、高精度定位場景的運動控制技術和應用於大型複雜系統的控制技術仍然具有較高的技術壁壘。儘管硬件方面的技術在逐步成熟,但是由於控制系統的複雜程度加大和智能化需求上升等趨勢,對於軟件控制算法方面的技術難度在上升,整體來看,目前工業自動化仍然是一個高技術壁壘的行業,業內如匯川技術、信捷電氣、偉創電氣等領先企業均保持着7-10%之間的高研發費用率。

從產業鏈上下游來看,工業自動化的下游為工業生產的各個行業,在過程控制工業與離散控制工業中均有大量應用;上游則為功率半導體器件、芯片、電子元器件及金屬結構件等,具體包括IGBT模塊、電容電感電阻、鈑金件、MCU、DSP芯片、PCB板、磁性器件、低壓電器、連接器、光電器件、傳感器、編碼器等。目前IGBT模塊、DSP芯片等電子零部件仍然以外資供應商為主,其他零部件主要均可由國產品牌提供。

從技術發展趨勢來看,目前工控行業正處於由自動化向數字化轉型的轉折點,對於軟件能力的需求在快速上升。從外資企業目前實施的數字化項目案例來看,製造業的數字化主要包括製造規劃、機電一體化概念設計、生產線設計、人體/機器人仿真、工廠仿真、過程仿真這幾大環節,需要自動化企業對具體行業的生產工藝流程、機電設備原理、產線佈局、物流設計、自動化調試等方面均有深入的瞭解。我們總結,在當前階段如果要實現向客户提供數字化解決方案的能力,需要自動化企業具備三方面的能力:

(1)軟件開發:涉及工業物聯網平台的搭建,底層設備與上層應用的數據交換,與MES、ERP等系統的融合等,需要企業具備較強的PLM、ALM等工業軟件能力。

(2)自動化技術:伺服、變頻器、PLC等產品作為主流的自動化設備,是工業界向數字化轉型的基礎,例如西門子的新一代工控產品,均為將來的數字化升級做了一定的準備,包括S7-1500 PLC能夠無縫集成到TIA博途中並且具有獨立IP端口將數據上傳網絡,在電機等執行設備上加裝smart box進行數據採集及傳輸等。

(3)行業工藝理解:滿足客户需求的數字化方案是建立在自動化企業對不同行業生產工藝的深入理解之上的,若沒有對不同行業製造流程的瞭解,在前期項目評估諮詢階段就很難設計出真正符合客户需求的數字化方案。

頭部自動化企業在自動化技術和行業工藝理解上均有深厚的積累,但是軟件能力一直是傳統自動化企業的相對薄弱項。在近十年,我們可以看到西門子、施耐德等龍頭企業通過外延併購,在大幅提升軟件能力,以引領工業界的數字化轉型趨勢。西門子在2007年35億美元收購了UGS,其開發的NX、Teamcenter工業軟件是西門子PLM軟件的重要組成部分,目前西門子已成為全球前三的工業軟件公司;在2016年,作為實現公司Vision 2020願景舉措的一部分,西門子收購了ALM軟件公司Polarion,該公司是業內第一個提供基於瀏覽器的應用程序生命週期管理企業解決方案的廠商,西門子通過在PLM軟件組合中加入Polarion,進一步提升了公司提供數字化解決方案的能力。施耐德在近年內收購了Invensys、AVEVA等多家知名工業軟件公司,使得公司在已有的配電和自動化技術上,研發了多款具備互聯互通功能的下一代產品,並且推出適用於工業、電力、數據中心等多個行業數字化解決方案的EcoStruxure工業物聯網平台。

展望未來,從技術能力上看,國產品牌與外資企業在自動化領域的驅動技術、控制技術等方面的差距在日趨縮小,對應的在例如低壓變頻器、伺服系統和PLC等主流產品市場,我們預計國產品牌產品的性能參數將逐步追平外資。但是在數字化賽道上,外資目前產品佈局和技術儲備相對領先,國內企業仍然需要加大在數字化技術領域的投入。

5.2 市場空間廣闊,國產品牌加速實現進口替代

根據睿工業的數據,20年國內工業自動化市場規模為2502億元,其中項目型市場規模為1560億元,OEM市場規模為942億元。按照中國市場佔全球市場規模約四分之一左右進行估算,則工業自動化的全球市場規模超過1萬億元。近年來隨着國內製造業的自動化升級及半導體、鋰電等新興行業的大規模擴產,工控行業呈現較高的景氣度,從行業增長的驅動因素來看,短期因素包括新基建投資落地和新興產業的快速擴張,長期因素則是疫情之後機器替代人工的趨勢進一步強化以及政策對芯片等短板行業的扶持力度加強。

從市場競爭格局來看,以ABB、西門子和施耐德為代表的歐系品牌和以三菱、安川為代表的日系品牌在全球工業自動化市場佔據主導地位。其中,歐系品牌憑藉產品技術實力和多年積累的品牌影響力,在包括中國在內的主要區域市場佔據第一梯隊的位置,日系品牌則緊隨其後。目前在國內市場,國產品牌的份額在逐步提升,但是外資品牌依然具備一定的優勢,整體市佔率過半。

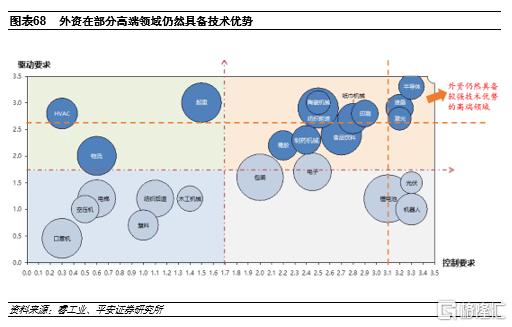

從行業應用層面來看,外資品牌目前仍然具備優勢的領域主要為:

(1)工況嚴苛、對穩定性要求極高的過程控制行業,如冶金、石化等;

(2)對控制系統和驅動系統均有高要求的高端行業,如半導體、液晶、起重等;

(3)外資進入時間早,開發了具備較強競爭力專機的行業,如暖通、造紙等。

國產品牌則在技術要求不高、對成本敏感、需要廠商配合進行工藝開發的領域中佔據優勢,如電梯、紡織、木工、鋰電、光伏等行業。

在低壓變頻器、伺服驅動等市場,從17年開始,國產品牌隨着技術能力的提升,份額持續上升。展望未來,我們預計在國內工控市場,整體競爭格局將呈進口替代加速之勢。國產品牌除了在技術上的持續追趕和客户服務上的固有優勢之外,另一驅動份額上升的重要因素是在20年疫情期間,國產品牌抓住了外資由於產能問題導致無法及時交付的機會,快速響應客户,在多個行業突破了外資建立的品牌壁壘。以伺服產品為例,在國內自動化市場,從產品定位來看大致的排序是歐系>日系>國產品牌,近幾年國產品牌在技術上已經追平台系品牌,與日系品牌的差距也越來越小,但是此前受制於品牌認可度,在高端包裝、半導體上游環節等複雜應用領域,難以進入日系佔據較多份額的市場。在20年的疫情中,部分日系品牌由於復工較晚產品交期延遲,國產品牌通過保障伺服和PLC產品的及時交付,進入了多個高端客户的供應體系。從客户品牌選擇角度來看,一旦原有供應商建立的品牌壁壘被打破,新進供應商憑藉價格、服務等優勢,份額有望快速上升。因此,在新進客户中份額的上升預計將推動國產品牌市佔率的不斷提高。

5.3 解決方案成為行業主流,國產品牌優勢凸顯

目前工控行業客户的需求在逐步從單一產品轉向整體解決方案,這個趨勢在製造業的中小企業客户上更為明顯。項目型市場的流程工業客户由於單體項目體量大、預算充足,通常由專業的系統集成商提供設備集成服務;但是在OEM市場,工廠自動化領域的中小客户受制於成本和自身技術能力,更希望自動化廠商能夠提供打包解決方案,一方面可以降低整體採購成本,另一方面在使用便利性和售後服務上也更有保障。

目前主流國產品牌均在發力行業解決方案,除了一直深耕行業解決方案的匯川之外,包括信捷電氣、禾川等企業也在擴充其產品陣營,通過完善從控制到驅動層的產品線佈局,提升向客户提供整體解決方案的能力。在行業解決方案領域,大部分品牌主要採用通用型產品+行業工藝包的方式;相比於行業專機,這類方案具有更好的靈活性,並且更容易實現在硬件製造上的規模效應。

客户需求從單一自動化產品向整體解決方案轉變的趨勢,預計將有利於國產品牌份額的提升。國產品牌在人力成本和客户服務上具備相對優勢,在提供行業解決方案時經常會通過與客户共同進行程序開發來提升解決方案的適用性,這種共同開發的方式,將有助於國產品牌提高其行業工藝包的易用性和豐富度。此外,通過提供整體解決方案,國產品牌提供的產品能夠更加匹配客户的實際生產工藝需求,彌補單一產品在部分性能指標上相對於外資產品的劣勢,提升在產品端的競爭力。

展望未來,從當前國內製造業機器替代人工加速和客户需求向行業解決方案轉變等趨勢上來看,我們預計工業自動化行業將保持較高的景氣度,國產品牌份額有望持續提升。

06

投資建議

電動車產業鏈:隨着全球汽車電動化的大力轉型,新能源汽車和動力電池行業迎來快速發展。依靠國內龐大的消費市場,中國已經形成了全球最完整的上下游產業鏈分工和主要細分市場最高的全球市佔率。在產能出貨規模、盈利能力、研發投入、客户結構等方面,國內龍頭企業已經比肩甚至超越海外競爭對手,同時部分二線優質電池資源也受到海外主流車廠的青睞和爭奪,國內企業加快參與全球競爭。動力電池對能量密度和低成本的要求催生了高鎳、硅碳、鈉電等材料方面的技術進步或技術探索,同時也促使企業在工藝和結構層面做出創新。建議更多關注以技術研發見長,具備科技硬實力的成長型企業,包括具備長期優勢的龍頭企業和業績彈性較大、質地優良的二線企業。

光伏跟蹤支架:採用跟蹤支架雖然會增加初始投資和運維成本,但由於具有明顯的發電增益的效果,能夠實現更低的度電成本;隨着跟蹤支架持續技術迭代,其經濟性和可靠性等方面的性能持續提升,相對固定支架的優勢有望進一步凸顯,從而推動跟蹤支架滲透率的提升。目前,跟蹤支架市場主要由歐美製造企業主導,由於全球頭部的組件企業基本在中國,國內的跟蹤支架企業擁有與全球頭部組件企業更便利、更深度的互動,從而有望更快捷地響應組件技術迭代,進而有望在跟蹤支架技術層面取得領先;而國內企業在製造和成本佔據優勢,因而有望擴大市佔份額。

風機大型化:十四五期間風電行業面臨的發展環境與十三五大不相同,當前發生的前所未有的風機大型化某種程度上是一種技術變革,這種變革明顯推動風電行業成本下降、擴大風電可開發空間,將刺激國內風電需求,並助力國內風機企業加快走出去。我們看好這種由可持續的技術進步驅動的行業內生增長,將帶來風電需求的持續增長以及風電製造產業的繁榮。

工業自動化:近年來在國內工控市場,國產品牌憑藉在技術上的追趕和客户服務優勢,市佔率不斷上升。展望未來,我們預計在國內製造業加速向機器替代人工轉型的背景下,行業將保持較高景氣度;國產品牌在打破外資品牌壁壘上的突破和通過提供解決方案提升產品競爭力,預計將推動工控領域的持續進口替代。

07

風險提示

1、疫情反覆和貿易爭端加劇的風險。若下半年新冠二次疫情爆發,或貿易爭端形勢出現惡化,會對全球經濟造成較大沖擊,終端市場需求的復甦將更為漫長。

2、原材料價格進一步上漲的風險。需求端的快速增長已引起大宗等原材料價格的上行,若漲價持續,將對製造業公司利潤和終端需求帶來打壓。

3、電力需求增速下滑和政策風險。目前風電、光伏仍處於增量替代階段,如果電力需求增速大幅下滑,可能影響投資。另外,風電、光伏對政策的依賴程度高,現有政策的變動可能影響行業發展邏輯。

4、技術路線替代的風險。新能源技術發展較快,鑄錠單晶、半直驅等新興技術正處推廣階段,鈣鈦礦等前沿技術快速發展,動力電池技術快速迭代,新技術的發展可能對傳統技術路線形成挑戰。

More Content