本文來自格隆匯專欄:吳曉波,作者:巴九靈

製造業與服務業不是此消彼長,而是相輔相成。

似乎在普遍的認知裏,製造業是硬的(技術含量高),服務業是軟的(技術含量低);製造業是實的(錢生貨,貨生錢),服務業是虛的(錢生錢);進而,製造業是相對高尚的,服務業是相對庸俗的;製造業出企業家,服務業出資本家。

哪怕一家企業打造了服務數億用戶的電商平臺、社交軟件,它的創始人都不算創造了價值,他們只是改變了交易、溝通方式,進而改變了財富在社會上的分配而已,就是資本家。

以產業出身論階級成分,恐怕馬克思都會感到意外。

如果我們把二三產業簡單分成傳統製造業(如紡織業)、先進製造業(如高端裝備製造)、傳統服務業(如住宿餐飲)、現代服務業(如信息服務),就會發現,現代服務業的高附加值——也就是賺錢多,恰恰成爲了它的原罪,受千夫所指,在鄙視鏈的最底端。

當我們面對傳統服務業時,有一個道理很容易理解:服務雖然看不見摸不着,但同樣創造價值,同樣需要很高的專業技能。我們爲廚師、理髮師、醫生、相聲演員的服務付費,因爲我們知道,花錢買的是這門手藝。

但面對現代服務業時,很多人就轉不過這道彎了。

經濟學用了160年——從亞當·斯密到科斯——才明白,存在“交易成本”這種東西。簡單來說就是,一個人有錢而且需要商品,另一個人有商品而且需要錢,並不是一句“緣,妙不可言”就能讓雙方相遇並完成交易,前前後後需要付出大量成本。

尋找買家/賣家、討價還價、訂立合同、貸款、監督質量、物流、售後、法律保護,都是交易成本。交易成本常常比商品本身的成本更高,高到一定地步,買賣就做不成了。

降低交易成本就是創造價值。服務業尤其是現代服務業,很多都在做這件事。

空車在路上亂跑,行人在路邊打不到車,此時如果有人能撮合這一筆筆交易,就創造了巨大的價值。一天撮合6000萬筆交易,你說技術含量高不高?

飯店閒來無客,吃貨懶得出門,此時如果有人能撮合這一筆筆交易,也創造了巨大的價值。

企業庫存堆積如山,顧客猶豫不決,此時傳來一聲:“OMG,買它!”當然創造了巨大的價值。

除了生活性服務業,還有生產性服務業:供應鏈金融、雲服務、現代物流等等,都在降低交易成本,同時提升中國在全世界的競爭力。

可是在公衆眼中,和中國製造相比,它們就是落了下乘。

重製造業,輕服務業,或者是重先進製造業,輕現代服務業,已經成爲了當今中國的一股思潮。這不僅會影響幾位企業家的風評,更會影響我們每個人。

“十四五”規劃中提到一點:保持製造業比重基本穩定。

這是一個不太常規的目標。當我們說總量要達到××××,通脹要控制在××時,這些都是絕對值目標。而保持製造業增加值佔GDP比重穩定,是一個相對值目標。

就如同你擔心孩子偏科,於是給ta定下考試目標——不是數學要考到100分,而是數學成績要佔到總成績的20%。

之所以如此規劃,是因爲近年來中國製造業比重快速下滑。

這個問題要從兩方面看:

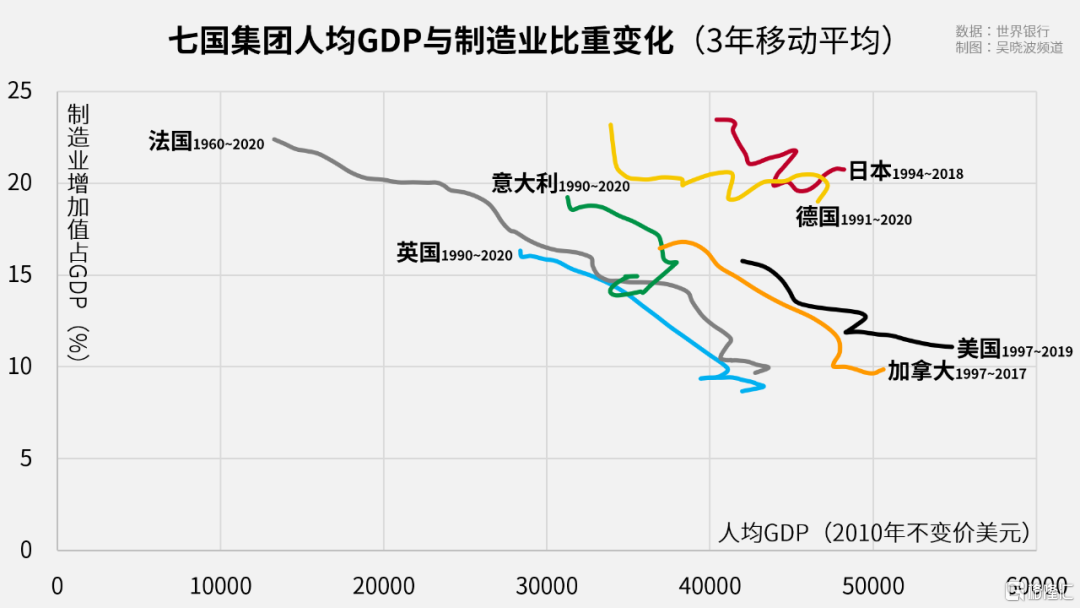

第一,放眼全球,隨着人均GDP的提高,製造業比重下降是普遍現象。

其中原因很多。民衆富裕了,就會要求更好的餐飲、娛樂、衛生服務;反過來民衆富裕了,人力成本、服務價格也會更高,於是服務業增加值就會迅速增長。

還有一點,家庭內部活動是不計入GDP的,但是隨着經濟發展,做飯、洗衣、保潔、家教、家庭護理等等活動都可以交由社會完成,這些發生了交易的家庭服務就會計入GDP,服務業增加值隨之提升。

相比之下,製造業增加值迅速提高就難多了,只能靠技術革命和銷往更多的市場。因此即便是日本、德國這些典型的製造業國家,製造業比重也在緩慢下降。

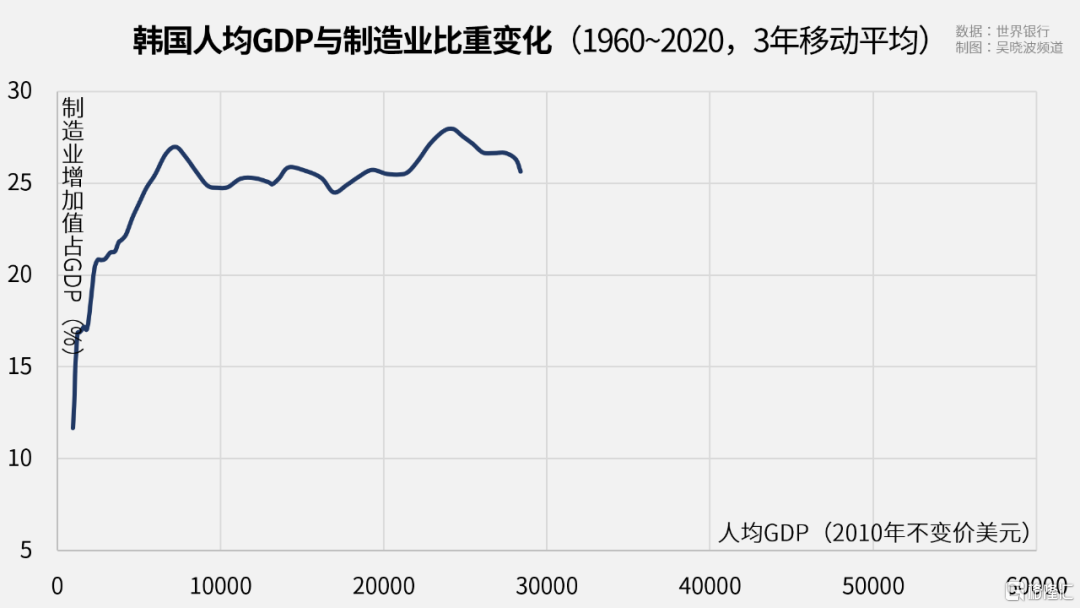

主要發達國家中,只有韓國是例外,在人均GDP突破10000美元後的很長時間裏,製造業比重非但沒有下降,甚至略有上升,這得益於韓國出口導向型的經濟模式。

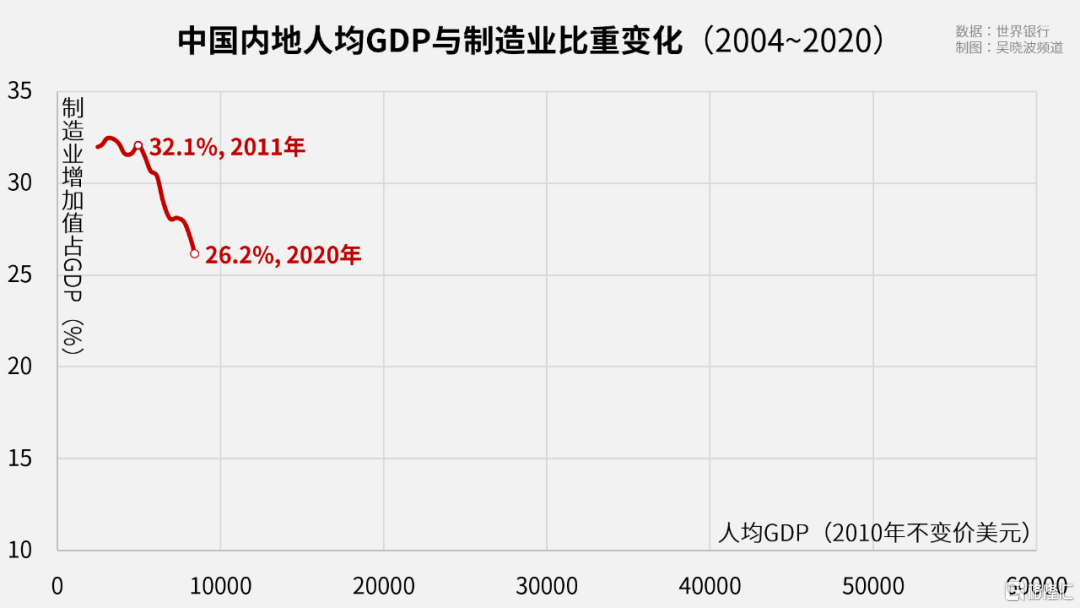

第二,單看中國,在加入WTO的初期,這一指標相對穩定,但在近10年裏,製造業比重下降了約6%,比美國、日本近20年來的降幅還大。

三張圖表的橫縱座標軸比例相同

可以直接對比傾斜程度

這就引起了各界對於“產業空心化”“製造業外流”的警惕。今年7—8月份,各地政策規劃相繼出臺:

廣東提出,到2025年,製造業增加值佔GDP比重保持在30%以上。

浙江提出,製造業增加值佔GDP比重要從2020年的32.7%達到2025年的33.3%左右。

福建提出,到2025年製造業增加值佔GDP比重保持在三分之一左右。

上海提出,到2025年製造業增加值佔全市生產總值保持基本穩定。

重慶提出,到2025年,製造業佔地區生產總值比重穩中有進。(2020年工業增加值比重28%,目標2025年達到30%)

天津提出,到2025年,製造業增加值佔地區生產總值比重達到25%。

要說發展製造業,小巴舉雙手贊成。但要說把製造業比重當作目標,扭轉一種普遍的經濟趨勢,就難免讓人有一點疑慮:爲了實現這一目標,會不會把更多的資金、資源、機會從服務業傾斜給製造業,換來的卻是低效產出?

不僅如此,政策也會影響民意。當強調相對值目標而非絕對值目標時,服務業就站到了製造業的對立面,這會不會加深公衆心中的厚此薄彼?

國家“十四五”規劃同時提到:促進先進製造業和現代服務業深度融合。但在地方規劃中,各省市似乎優先考慮的還是“製造業比重”。

只希望在實操階段,不會顧此失彼。

重製造業,輕服務業,也影響了一些城市的風評。

例如,最近就有人批評杭州“缺少硬核科技”“戰略性失誤”。

杭州的第二產業比重爲29.9%,第三產業比重爲68.1%,如果你認爲製造業比服務業更重要,那麼確實容易看輕杭州。

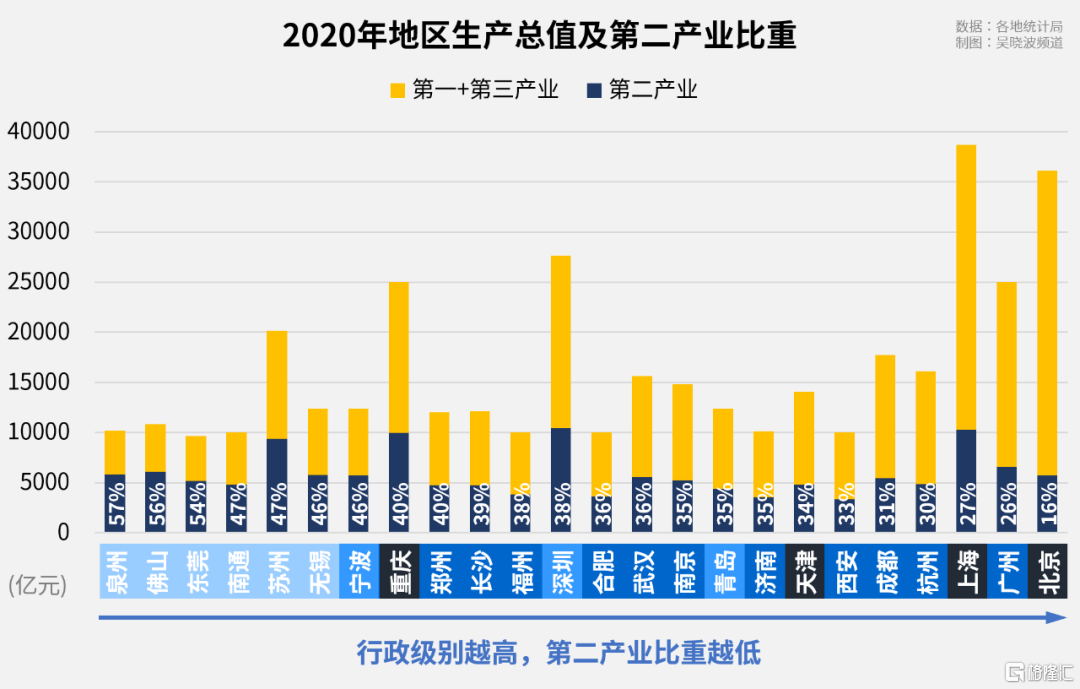

第二產業包括採掘業、製造業、電熱氣水供應業和建築業。全國製造業增加值約佔第二產業增加值的70%。由於很多城市並未公佈製造業比重,所以我們通過第二產業比重進行橫向對比。

但杭州根本算不上異類。

我們把24座GDP萬億城市和準萬億城市的第二產業比重進行橫向對比,就會發現:行政級別越高的城市,第二產業比重越低。

圖中,深深藍色是直轄市,深藍色是省會城市,淺藍色是計劃單列市,淺淺藍色是地級市。

其實還可以進一步細分,省會城市中廣州、杭州、成都、西安、濟南、南京、武漢是副省級市,第二產業比重就低一些。而合肥、福州、長沙、鄭州是地級市省會,第二產業比重就高一些。

爲什麼會這樣呢?正反兩方面原因。

一方面,行政級別高的城市,往往是國家中心城市,或是區域性中心城市,因此就要承載許多服務業區域中心的功能,例如金融中心、文化中心、交通物流樞紐,這些中心功能創造的服務業增加值,拉低了第二產業比重。

另一方面,行政級別低的城市,服務業增加值沒有太多指望,只能埋頭髮展製造業,第二產業比重隨之提升。

縣域經濟強的城市往往第二產業比重高

這也和城市的行政級別相關(珠三角例外)

在這種情況下,你會更重視製造業城市而輕視服務業城市嗎?

最初小巴也有這種困惑,但在請教了上海交通大學陸銘教授之後,豁然開朗。他指出了一個很簡單卻常被忽視的視角:不僅要看城市,更要看城市羣。

他說:“中心城市和外圍城市之間是相互協調和分工的狀態。中心城市比較優勢在於微笑曲線的兩端,即設計、研發、銷售等等,而外圍城市的比較優勢則在於加工製造。……中心城市的服務業佔比上升,有可能恰恰是整個城市羣製造業的國際競爭力更強的體現。”

且不論浙江省內的寧波、溫州,單看杭州身邊的兩座GDP 5000億級城市,紹興第二產業比重45.2%,嘉興第二產業比重51.9%,杭州都市圈裏的製造業,不算弱吧?這離不開主核杭州的“賦能”。

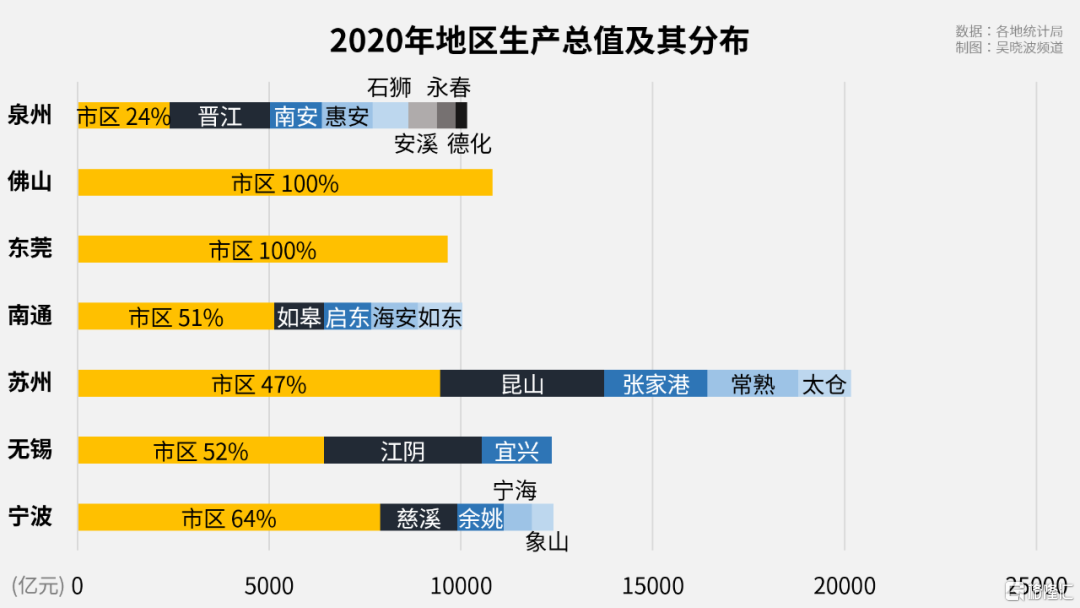

同理,泉州發展製造業,離不開身邊的廈門、福州。佛山、東莞,離不開廣州、深圳。蘇州、無錫、南通,離不開上海。

製造業也離不開服務業,沒有哪個發達國家的製造業脫離於繁榮的服務業單獨存在。

我們希望爲服務業城市正名,爲服務業企業家正名,更重要的是,爲服務業和製造業的關係正名,二者不是此消彼長,而是相輔相成。

More Content