本文來自格隆匯專欄: 興業研究,作者:郭嘉沂、何帆、張夢、顧懷宇

2021年9月15日,《中國人民銀行關於開展內地與香港債券市場互聯互通南向合作的通知》發佈,債券通“南向通”將於2021年9月24日上線,“南向通”的具體規則將另行制定。

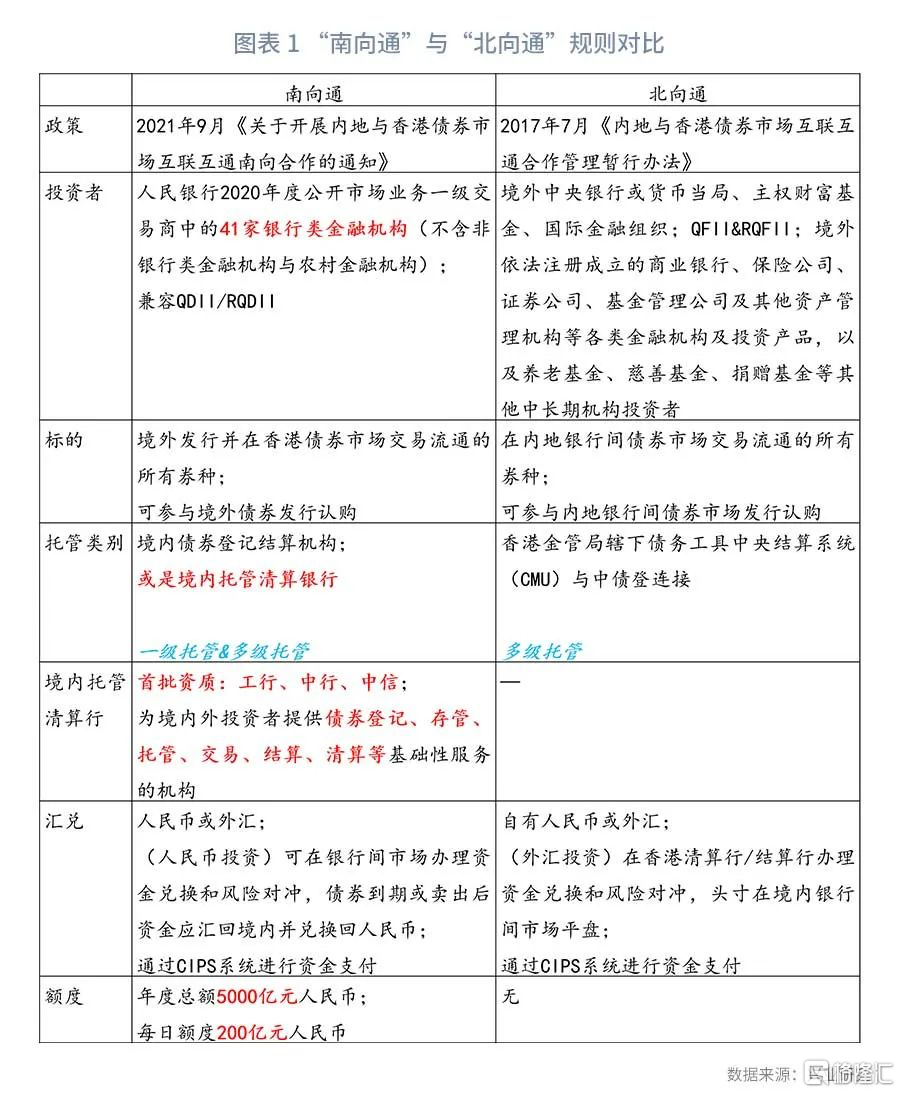

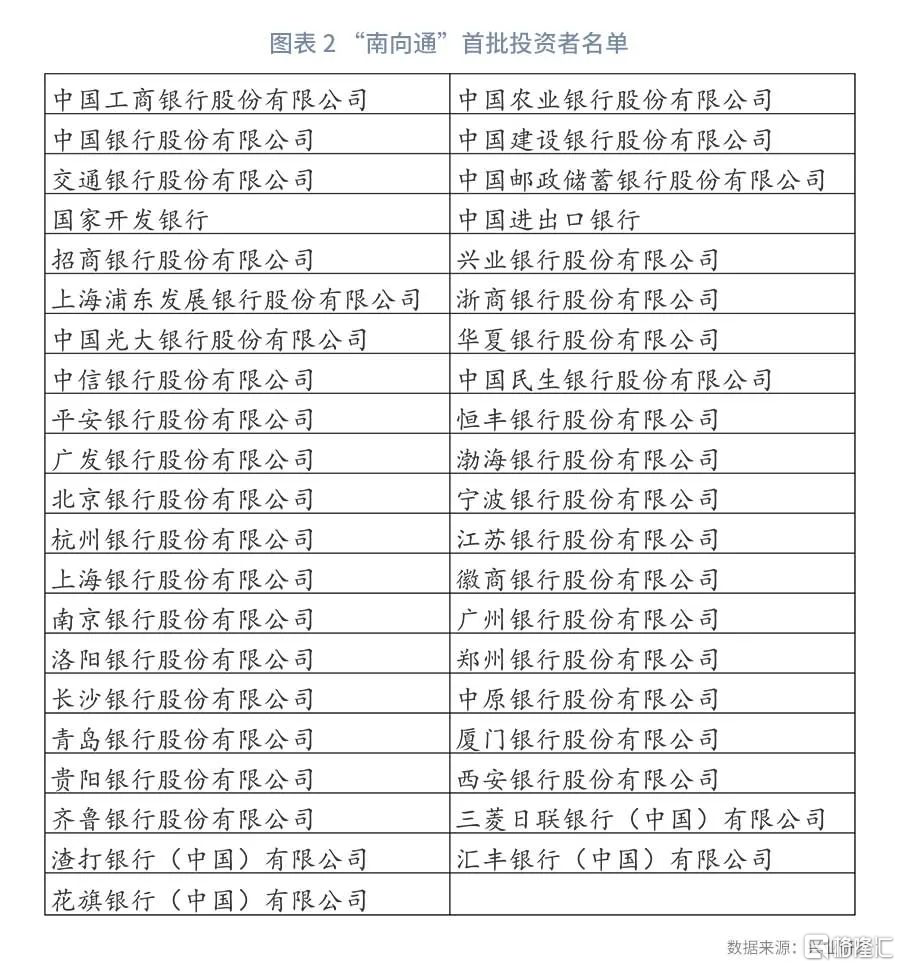

從規則上看,“南向通”首批試點針對41家銀行類金融機構,併兼容(R)QDII。託管方式上提供了“一級託管”和“多級託管”兩個選擇,境內託管清算銀行首批僅中行、工行和中信銀行獲得試點資格。“南向通”制定了5000億元年度總額度和200億元每日額度。

“南向通”有助於提高香港債券市場中資債券的流動性,提升發行人發行中資離岸債的積極性。長期限債券發行規模較大折射出香港債券市場發債成本較低,機構拉長負債久期的意願較強。

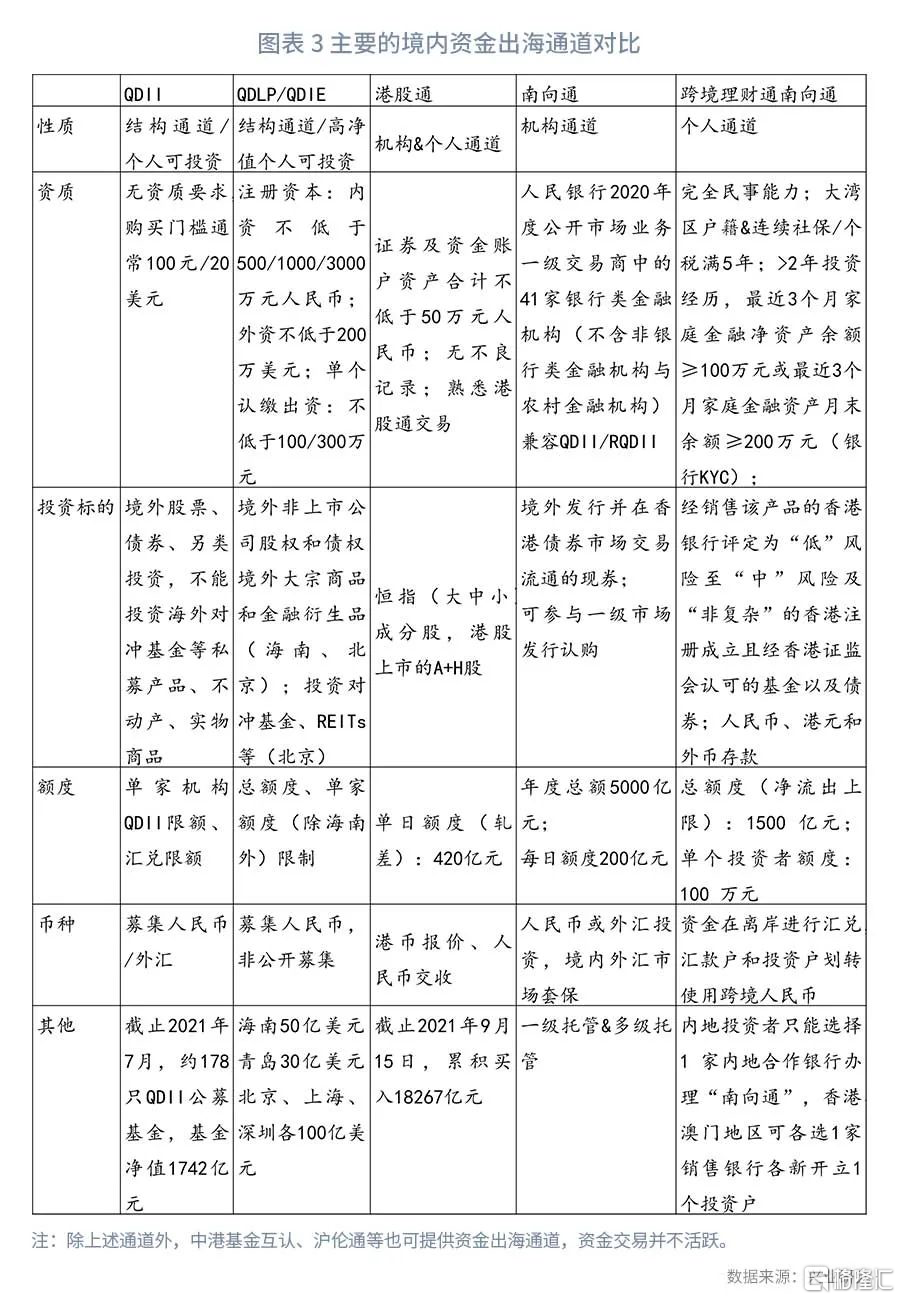

“南向通”補全了我國債券市場流出通道,使得股票和債券對外開放都做到了“有進有出”。“南向通”與銀行自營投資並行,二者在短期內或可形成替代。未來倘若“南向通”合格投資者範疇拓展到非銀金融機構和資管產品,並突破了QDII審批額度,“南向通”料將吸引更爲可觀跨境資金交易。此外債券市場雙向開放有助於人民幣匯率彈性提升。

2021年9月15日,《中國人民銀行 香港金融管理局聯合公告》、《中國人民銀行關於開展內地與香港債券市場互聯互通南向合作的通知》發佈,債券通“南向通”將於2021年9月24日上線,“南向通”的具體規則將另行制定。

人民銀行在答記者問中表示,適時開通“南向通”,一是有利於完善我國債券市場雙向開放的制度安排,進一步拓展了國內投資者在國際金融市場配置資產的空間;二是有利於鞏固香港聯接內地與世界市場的橋頭堡與樞紐地位,助力香港融入國家發展大局,維護香港的長期繁榮穩定。

一、出海債券投資“短板”補齊

從管理規則來看,我們對比了債券通“南向通”和“北向通”存在一些差異,具體如圖表 1所示。

投資者資格方面,“南向通”首批試點僅針對41家銀行類金融機構(名單詳見圖表 2)開放,並允許QDII和RQDII通過“南向通”開展境外債券投資,後者資金淨流出額不佔用“南向通”額度。交易對手則暫定爲香港金管局指定的做市商。而“北向通”開通時投資者範圍與當時CIBM通道保持一致,既包括境外類央行機構、境內商業銀行,也包括境內保險公司、證券公司、基金公司及其他資管機構(及其面向客戶發行的投資產品),以及養老基金、慈善基金、捐贈基金等中長期機構投資者。“北向通”投資者範疇較“南向通”更廣。

標的方面,“南向通”和“北向通”基本一致,即債券市場交易流通的現券以及一級市場發行認購。

託管方式方面,“北向通”明確採用“多級託管”模式,即香港金管局債務工具中央結算系統(CMU)與中債登連接辦理債券登記託管等業務。而“南向通”則提供了“一級託管”和“多級託管”兩個選擇,境內投資者可以自主選擇通過境內債券登記結算機構或境內託管清算銀行託管其債券資產。首批公佈的境內託管清算銀行僅工商銀行、中國銀行和中信銀行三家,能夠爲境內外投資者提供“南向通”下債券登記、存管、託管、交易、結算、清算等基礎性服務。

匯兌方面,“南向通”與“北向通”類似,投資者可以使用人民幣或外匯參與投資,且“南向通”並未強調需“自有”外匯,或意味着可以購匯投資。“南向通”直接在境內銀行間外匯市場辦理資金兌換和風險對衝。“北向通”則依靠香港清算行和結算行辦理,相關敞口在境內外匯市場平盤。

額度方面,“南向通”制定了5000億元年度總額度和200億元每日額度。人民銀行將根據跨境資金流動形勢對額度進行調整。“北向通”並未設定額度限制。

在“南向通”開通初期,人民銀行和香港金管局採取“審慎監管”的態度。未來隨着“南向通”業務逐漸鋪開,風險防控經驗不斷積累,相關資質有望拓展。一是符合資質的境內投資者範圍預計將擴容,逐漸與“北向通”看齊,例如將農商行、保險公司、證券公司、基金公司以及其他資管機構納入。二是擴充境內託管清算行的範疇,將更多國有大行和股份制銀行納入。

從開放佈局的視角,“南向通”改變了我國債券市場“不對稱”開放的現狀,使得股票和債券市場對外開放都做到了“有進有出”。

一方面,這豐富了境內資金出海的方式,2021年9月人民銀行先後推動了跨境理財通(雙向)[1]和債券通“南向通”落地,打開了我國對外債券投資和個人對外投資的業務增長空間,有助於跨境資金流動實現均衡。

另一方面,隨着資金流出通道的補全,海外投資者對於我國證券市場“雙向”開放,已開放通道下跨境資金“自由”流動的預期和信心更強,這可能反過來推動人民幣資產吸引力提升。

二、香港債券市場概覽

根據香港交易所的統計,截至2021年8月末,香港交易所上市債券市場存續債券數量總數達1722只,市場規模近6.2萬億港元。2021年1月至8月,在港掛牌上市的債券共有327只,集資金額爲10040港元,掛牌數目及集資額較去年同期上升分23%和6%。

從二級交易來看,根據香港交易所統計,2021年1月至8月的債券平均每日成交金額爲4.1億元,較去年同期的2.5億元上升64%。

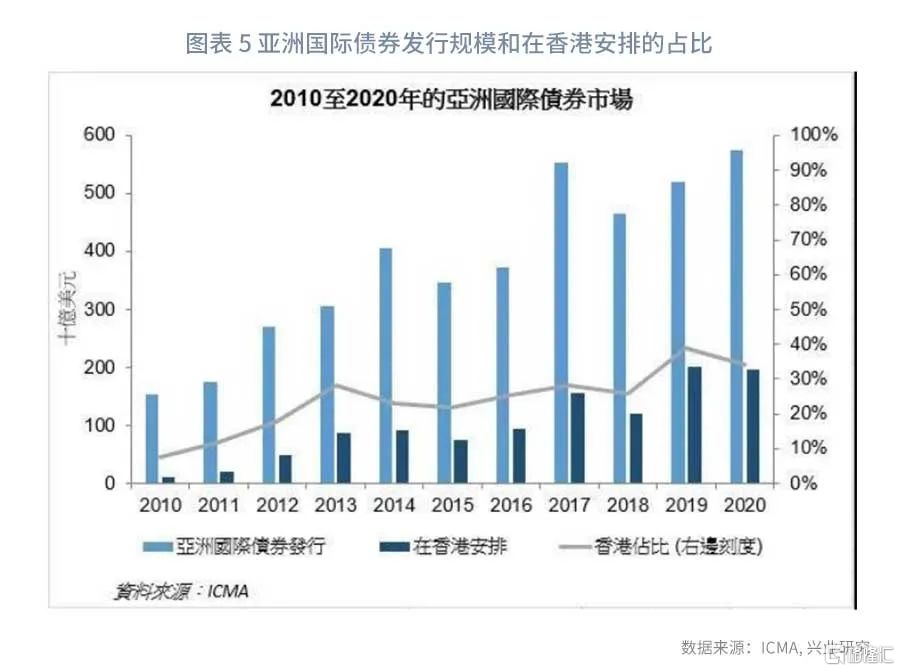

根據ICMA的統計,香港是亞洲國際債券發行的主要金融中心之一,以安排地點(包括債券結構設計、簿記建檔及分配的過程)和上市地點來劃分,2020年,在香港安排的債券爲1960億美元,佔2020年亞洲國際債券發行額的34%,其次是美國(18%)、英國(17%)及新加坡(5%);按上市地點劃分,香港上市的亞洲國際債券規模爲1610億美元,排名第二(28%),僅次於新加坡(31%),領先盧森堡(17%)及英國(4%)。

三、“南向通”將進一步促進中資離岸債市場發展

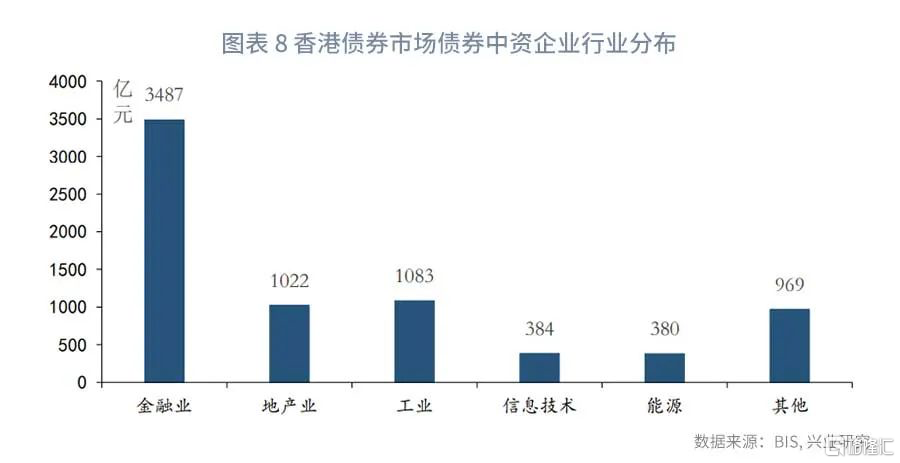

“南向通”的上線料將提高香港債券市場中資債券的流動性,提升發行人發行中資離岸債的積極性。當前香港債券市場中資機構發行債券主體中,金融行業主體債券佔據主要地位,存量債券餘額佔比較高,規模約3487億美元,佔比爲47.6%,地產業與工業債券存量規模分別爲1022億美元、1083億美元,佔比分別爲13.9%、14.7%。

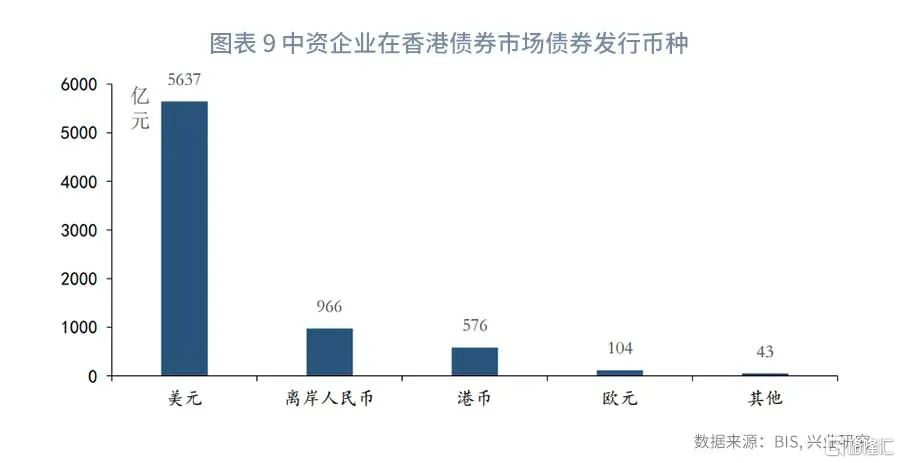

當前香港債券市場中資機構債券發行幣種中,以美元計價的債券存量規模最大,爲5637億元,佔比76.9%,中資美元債爲香港債券市場重要的品種,離岸人民幣與港幣存量規模分別爲966億元、576億元,佔比分別爲13.2%、7.8%,其他如英鎊、歐元等貨幣計價的債券佔比較小。在香港債券市場發美元債的一個重要優勢在於美元的利率水平長期處於較低水平,對於發行人來說發債成本較低。

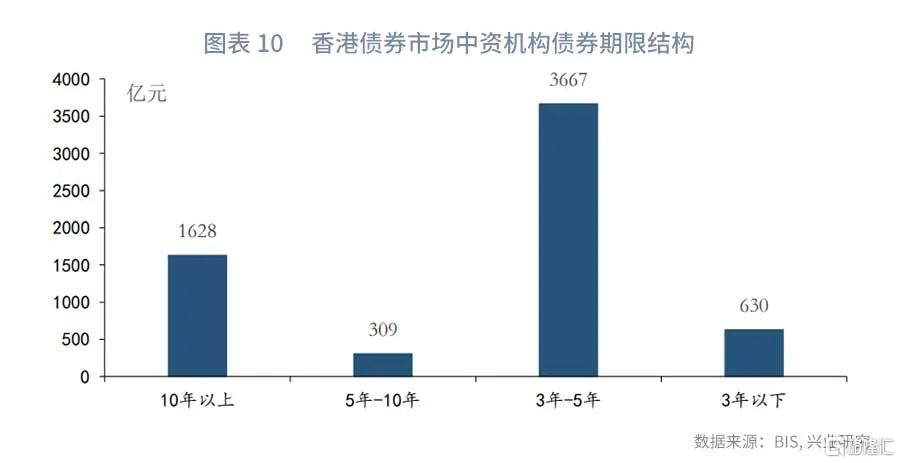

當前香港債券市場中資機構債券期限結構中,3-5年債券存量規模最大,爲3667億元,佔比58.8%,10年及以上的長期限債券存量規模爲1628億元,佔比分別爲26.1%,其他期限債券佔比較小。長期限債券發行規模較大折射出香港債券市場發債成本較低,機構拉長負債久期的意願較強。

四、“南向通”將如何影響人民幣匯率?

當前來看,由於銀行自營投資可以滿足銀行對於境外金融資產的投資需求,因此對於首批41家債券通“南向通”合格投資者而言,“南向通”的制度突破或許有限,所撬動的跨境金融交易規模亦有限。

然而,未來倘若“南向通”合格投資者範疇拓展到非銀金融機構和資管產品,並突破了QDII審批額度之後,“南向通”將吸引更爲可觀跨境資金交易。這在一定程度上施壓人民幣即期匯率。

債券市場雙向開放後,證券投資賬戶下資金交易將更加活躍,人民幣匯率的彈性也將進一步提升,提示企業貫徹“風險中性”理念,靈活應用匯率衍生品應對匯率波動。

More Content