本文來自:固收彬法,作者:孫彬彬

1965-1983美國經濟背景

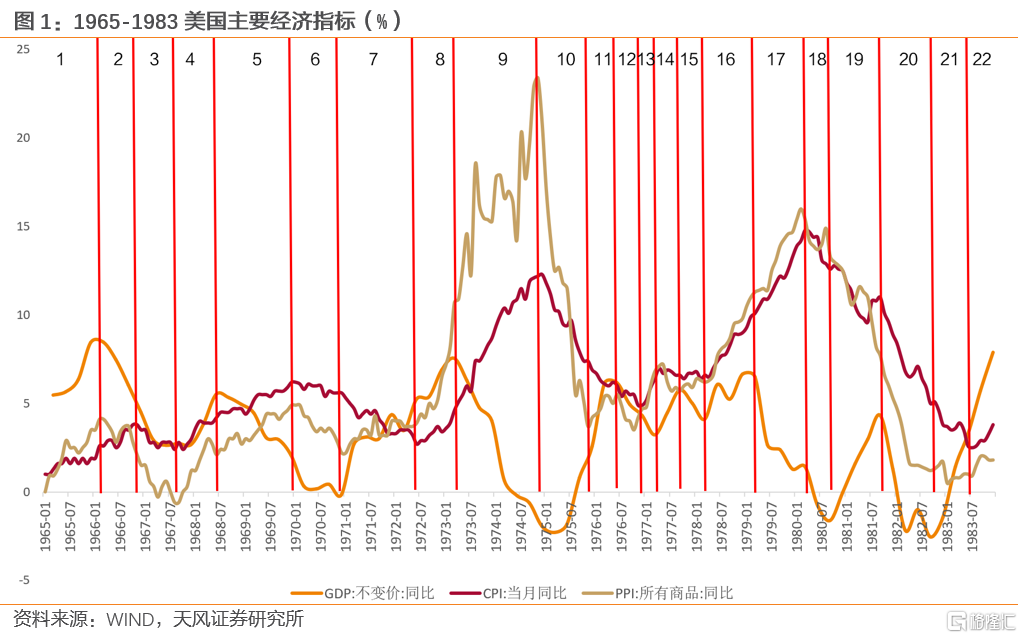

上世紀60年代末到80年代初美國共經歷了三次較為典型的滯脹,以通脹走勢(以PPI為主)和GDP增速走勢的不同優可劃分為4大類經濟組合:通脹與經濟增速同走高、通脹向上經濟增速向下、通脹向下經濟增速向上、通脹與經濟增速同向下。

1965-1983美國權益市場表現

1)不同市值標的的市場表現

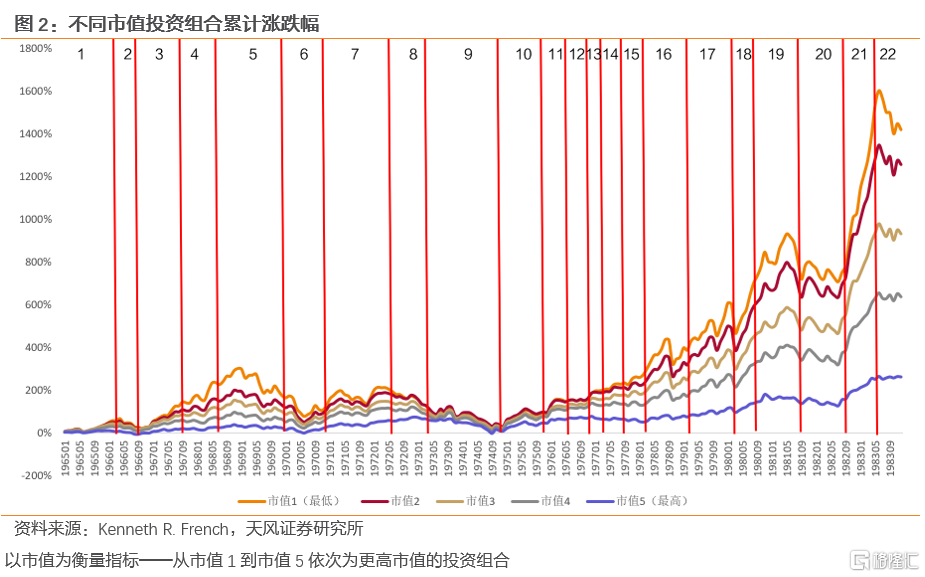

1975年是美國權益市場大小盤分化的分界點。1975年後,由於利率高企、科技進步等原因,美股開啟了歷史上最久的小盤股行情。1975年前,則基本遵循上漲時小盤股勢頭更勁,下跌時大盤股底盤更穩的原則。分經濟組合觀察,通脹與經濟增速同走高時呈現顯著的小盤股風格,其餘時期風格前後不一貫。

2)不同估值標的的市場表現

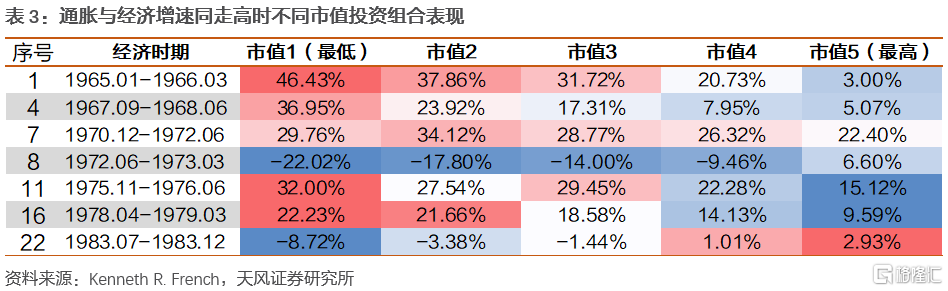

總結來説,1965-1983年間絕大部分時期低估值組合有優秀的市場表現,但在三次典型滯脹期低估值組合表現均不佳,中高估值組合有良好的市場表現。分經濟組合觀察,通脹向上經濟增速向下時市場整體表現相對較差,中等估值的組合在所有時期都有較好的表現。

3)不同行業標的的市場表現

能源行業:以兩次能源危機為背景的時代下,美國權益市場中能源行業有顯著的超額收益,尤其在兩次能源危機時有遠超市場水平的表現,但在危機後的市場表現受到較大抑制,通脹向下經濟增速向上時落後於市場。

計算機、軟件及電子設備和健康行業:上世紀60年代美國發生了兩次“革命”,以計算機和半導體為主的科技革命,還有醫療健康體系大改革。時代機遇下的兩個行業都有超越500%的累計漲幅,但健康行業防禦性更強,而計算機、軟件及電子設備行業上漲的機會主要出現在通脹與經濟增速同走高時。

非耐用消費品、耐用消費品和商貿行業:美國人均可支配收入快速增長,美國消費品市場需求旺盛,尤其是貼近日常生活的非耐用消費品和商貿行業有較好表現。但由於能源價格上漲,汽車為代表的耐用消費品表現慘淡,尤其是通脹向上經濟增速向下時市場表現極差,不過值得關注的是兩次能源危機結束時耐用消費品由於積壓需求的釋放,有不錯的市場表現。

金融行業:受益於滯脹期間利率上升的影響,金融行業整體表現良好,在數次權益市場整體表現不佳時都有較好的防禦性,通脹向上經濟增速向下時,市場整體較差而利率較高,金融行業的防禦性更為顯著。

風險提示:權益市場高位震盪,警惕系統性風險;近期部分轉債投機氛圍旺盛,價格波動性上升;貨幣政策及財政政策的不確定性;疫情發展超預期;宏觀經濟環境超預期變化

1965-1983美國經濟背景

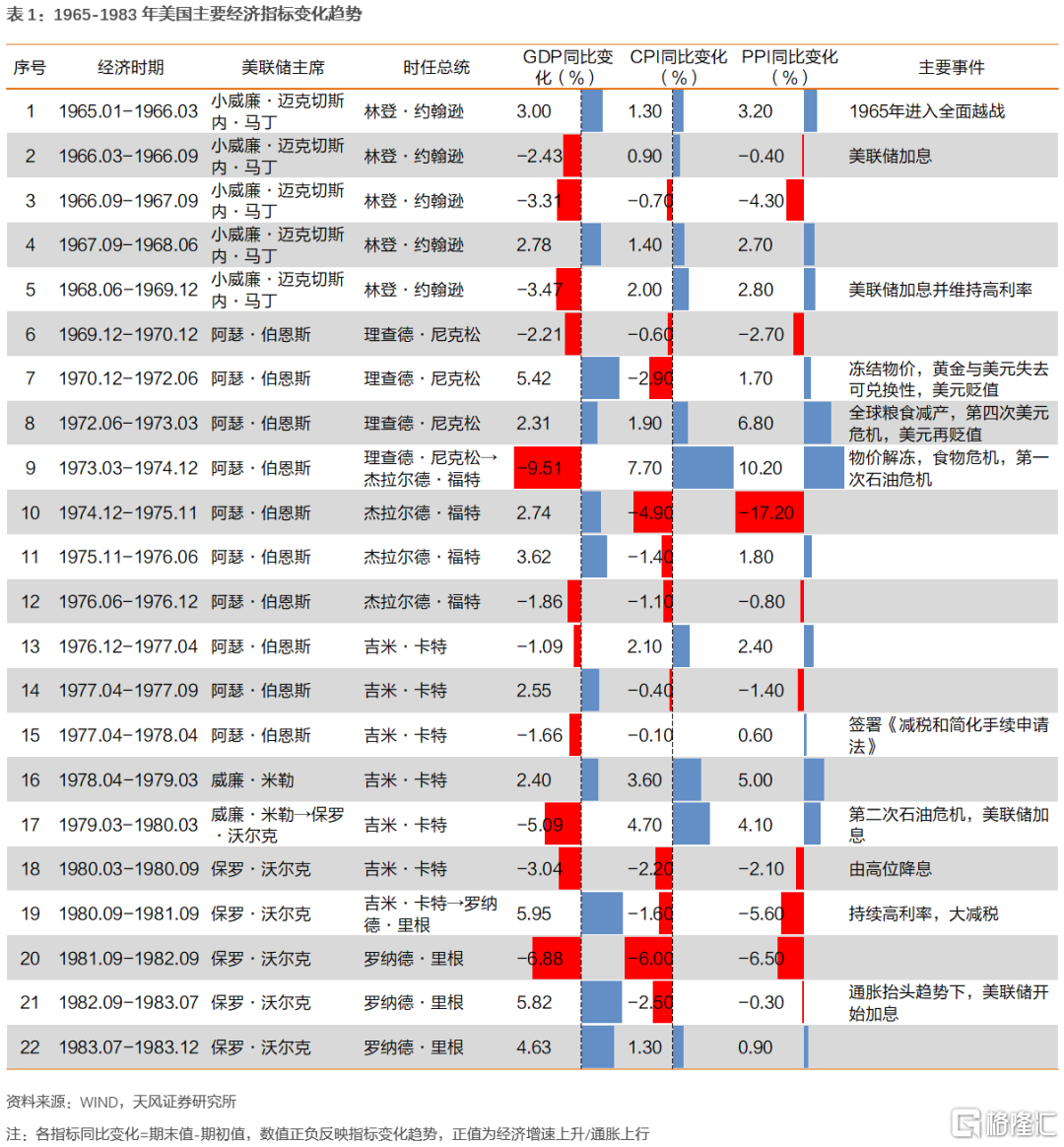

本文通過對1960s-80s美國經濟背景及權益市場表現的研究,以史為鑑探究中國可能的市場走勢及分化。上世紀60年代末到80年代初美國共經歷了三次較為典型的滯脹,通過觀察PPI、CPI與GDP同比增長這三個經濟指標形成的不同經濟組合,我們將1965-1983年美國劃分為20個不同的經濟階段。若以通脹走勢(以PPI為主)和GDP增速走勢的不同可劃分為4大類經濟組合:

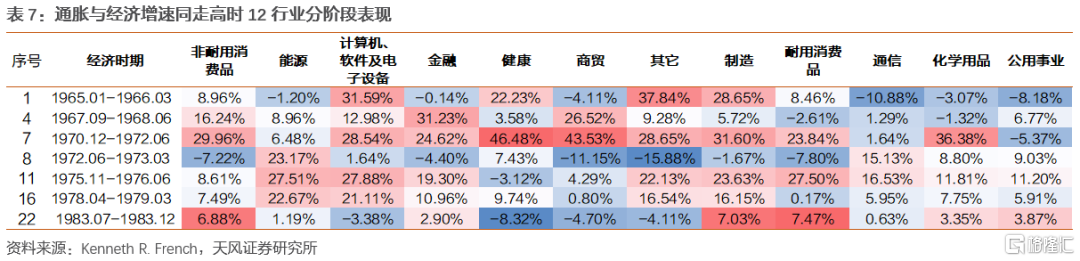

1)通脹與經濟增速同走高:包括1965.01-1966.03、1967.09-1968.06、1970.12-1972.06、1972.06-1973.03、1975.11-1976.06、1978.04-1979.03、1983.07-1983.12(即序號為1、4、7、8、11、16、22的經濟階段,下同),此時期一般為經濟擴張期,經濟政策一般較為寬鬆。

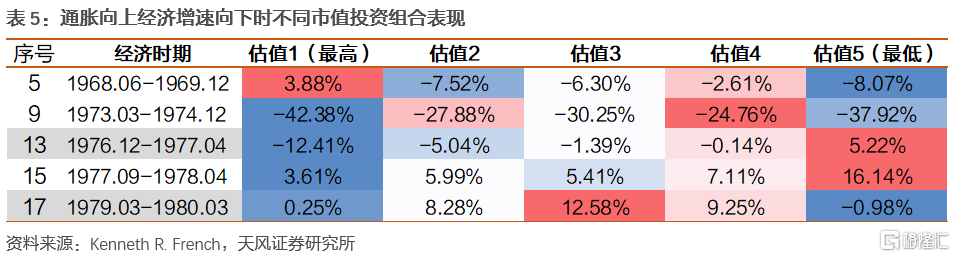

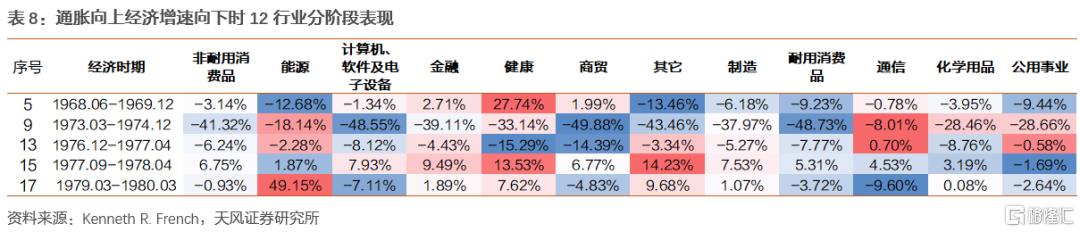

2)通脹向上經濟增速向下:包括1968.06-1969.12、1973.03-1974.12、1976.12-1977.04、1977.04-1978.04、1979.03-1980.03(5、9、13、15、17),此時期通脹與經濟增速的背離。

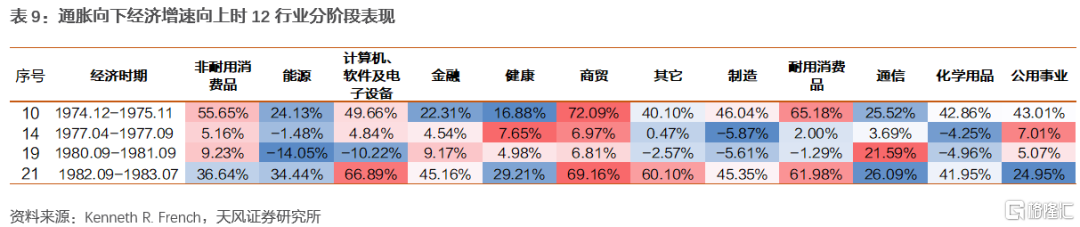

3)通脹向下經濟增速向上:包括1974.12-1975.11、1977.04-1977.09、1980.09-1981.09、1982.09-1983.07(10、14、19、21),一般發生於滯脹壓力緩解和經濟改善的階段。

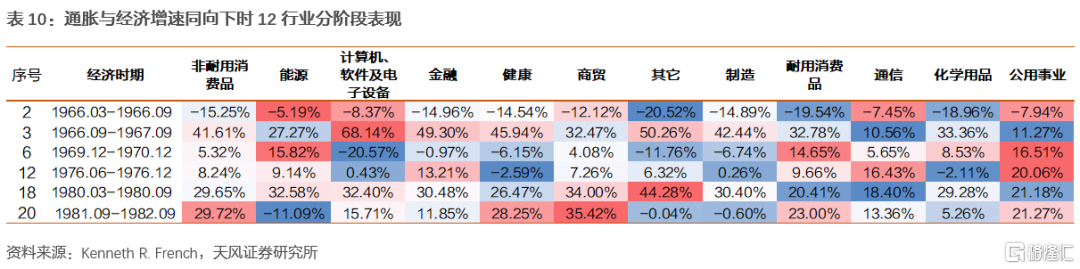

4)通脹與經濟增速同向下:包括1966.03-1966.11、1966.11-1967.09、1969.12-1970.12、1976.06-1976.12、1980.03-1980.09、1981.09-1982.09(2、3、6、12、18、20),一般發生於衰退期。

1965-1983美國權益市場表現

2.1. 不同市值標的市場表現

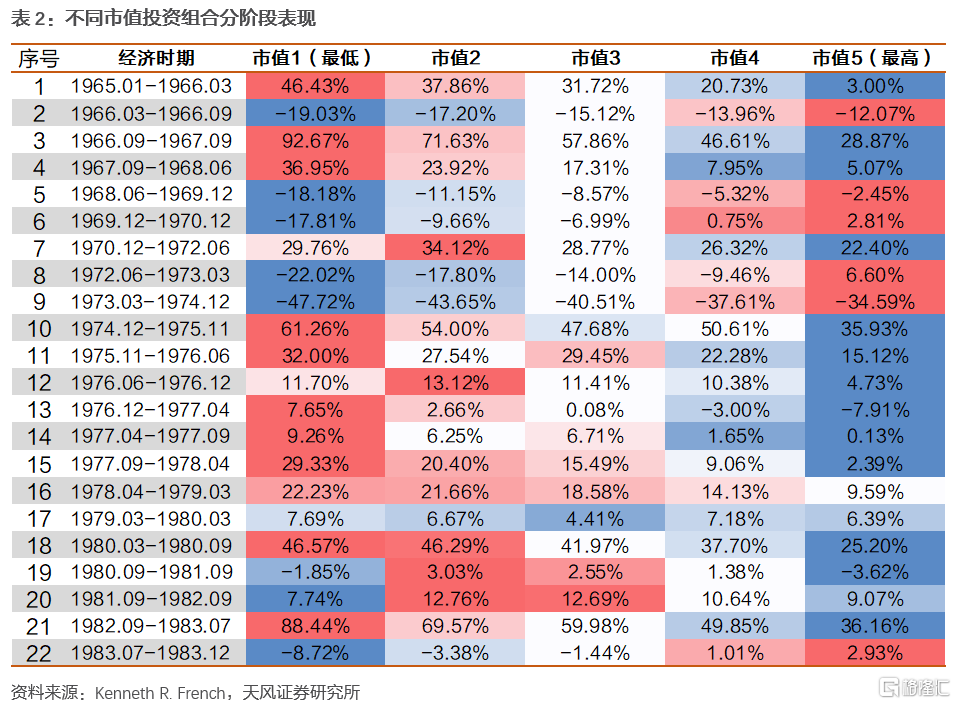

按Kenneth R. French以市值為指標對美股劃分,1965-1983美股大中小盤分階段表現出顯著特徵:

整體來看,1975年是美股小盤股行情的分界點,自此中小盤股長期表現優於大盤股。究其原因,可能有以下幾點:首先是經濟持續在滯脹和復甦中交替,經濟長期不景氣、利率高企、核心資產高估,使得資金更願意尋找新的產業方向,以獲得更高的投資預期回報。而此時恰逢美國科技進步,70年代集成電路和微型計算機跨越式發展,多家科技新星在此時期上市,為市場帶來新的概念熱點。1975年後,美股開啟了歷史上最久的小盤股行情。1975年前,則基本遵循上漲時小盤股勢頭更勁,下跌時大盤股底盤更穩的原則。

分不同經濟組合觀察:

通脹與經濟增速同走高(1、4、7、8、11、16、22):在1972.06-1973.03(8)和1983.07-1983.12(22)時期,受外部衝擊或通脹壓力抬頭的影響,美聯儲開始加息,市場整體表現不佳,大市值標的更受市場青睞。除此之外,其餘階段都有市場普遍上漲,且呈現顯著的小盤股風格行情。

其餘經濟組合下市場表現具有較大共性,以1975年為分界點, 1975年前,上漲時小盤股勢頭更勁,下跌時大盤股底盤更穩;1975年後,基本為小盤股行情,市場整體表現不佳時向中盤風格有所偏移。

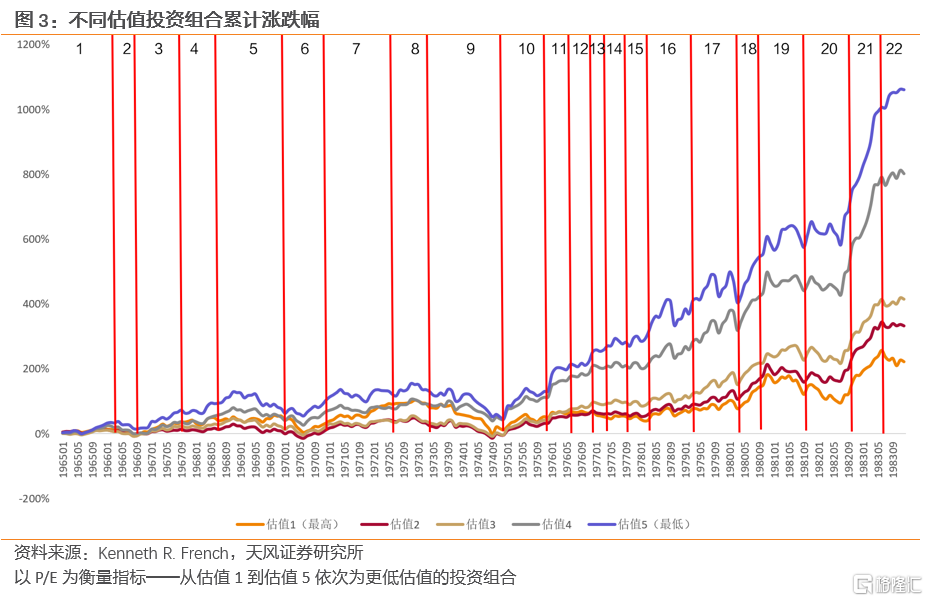

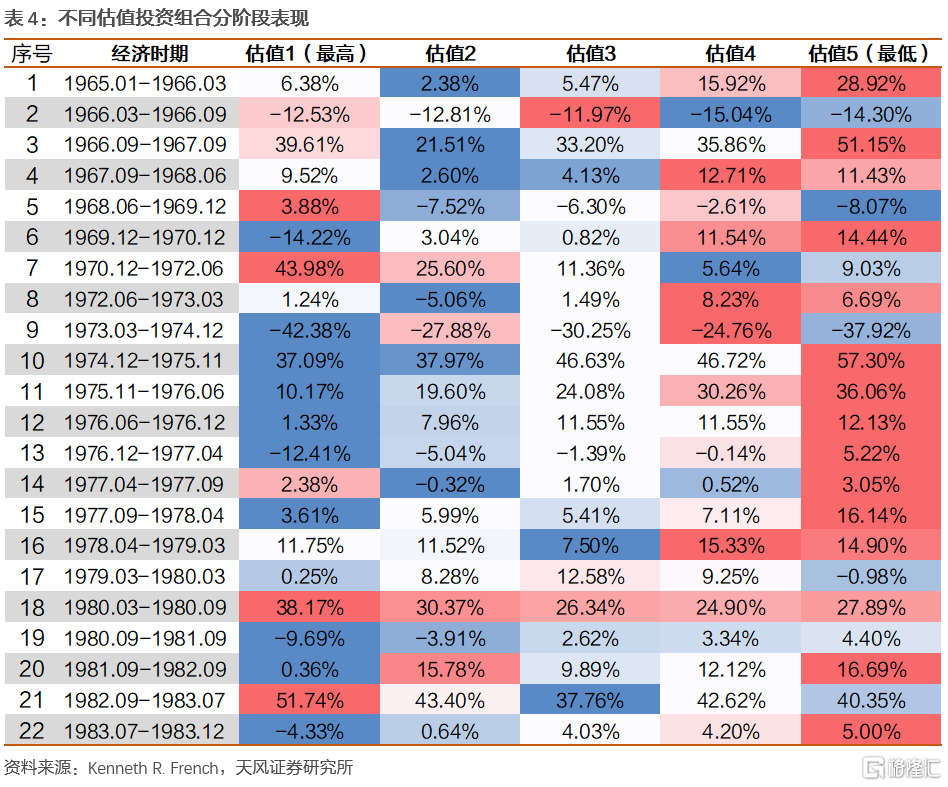

2.2. 不同估值標的的市場表現

繼續採用Kenneth R. French以P/E為指標對美股劃分,1965-1983美股不同估值組合表現出較大差異性:

總結來説,1965-1983年間絕大部分時期低估值組合有優秀的市場表現,但在三次典型滯脹期(即序號5、9、17代表的三個時期)低估值組合表現均不佳。

分不同經濟組合觀察:

通脹向上經濟增速向下(5、9、13、15、17):此經濟組合下市場整體表現相對較差,中等估值的組合(估值4)在所有時期都有較好的表現,三次典型滯脹期(5、9、17)低估值組合表現均較差。

其餘經濟組合下基本上為低估值組合表現更優,但在1970.12-1972.06(7)時期,估值已處高位的漂亮50繼續衝高,或許為帶動此階段高估值組合表現優異的原因之一;以及 1980.03-1980.09(18)和1982.09-1983.07(21)時期,均有美聯儲大幅降息及通脹下行,此時期高估值組合有更好的市場表現。

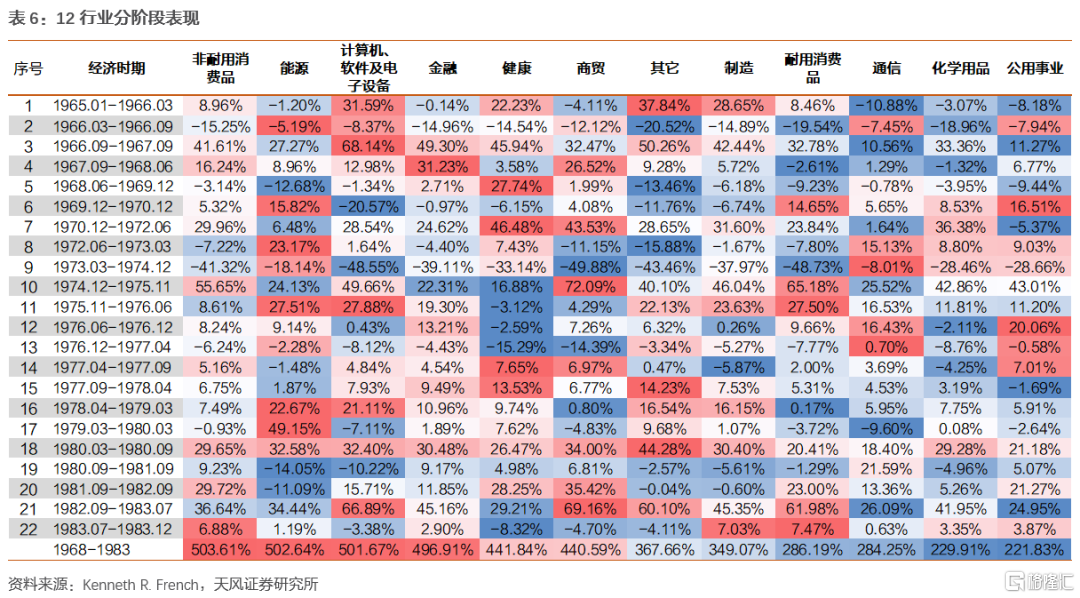

2.3. 不同行業標的的市場表現

Kenneth R. French基於SIC行業分類進行聚類整合為12個行業,整體而言:

1)能源危機下的能源行業:以兩次能源危機為背景的時代下,美國權益市場中能源行業有顯著的超額收益,尤其在兩次能源危機時(8、9、17、18)有遠超市場水平的表現,但在危機後的市場表現受到較大抑制,通脹向下經濟增速向上時落後於市場。

2)時代機遇下的計算機、軟件及電子設備和健康行業:上世紀60年代美國發生了兩次“革命”,科技革命——1959年仙童半導體發明的平面工藝技術,讓集成電路可實現量產,進入“商用階段”;IBM於1965年前後成功研製IBM360系統,人類進入集成電路計算機時代。美國醫藥系統革命——1962年頒佈的科夫沃-哈里斯修正案極大的完善了藥監製度,1965年美國設立的Medicare和Medicaid兩套醫保體系成為其社會醫保體系的開端。

時代機遇下的兩個行業卻顯現出不同的命運,雖然在整個滯脹時期兩個行業均取得了500%的累計漲幅,但是在權益市場行情不好的時候(即序號5、6、9、14、17等代表時期)健康行業的防禦性顯著更強。究其原因,可以看到1965.01-1968.06(1、2、3、4)期間計算機、軟件及電子設備上漲幅度大幅超過健康行業,估值消化壓力較大。總體而言,健康行業防禦性更強,而計算機、軟件及電子設備行業上漲的機會主要出現在通脹與經濟增速同走高時(1、4、7、8、11、16、22)。

3)消費行業——非耐用消費品、耐用消費品和商貿:美國人均可支配收入快速增長,1960年人均可支配收入僅376美元,1973年就突破1000美元大關,1980年突破2000美元,美國消費品市場需求旺盛,尤其是貼近日常生活的非耐用消費品和商貿行業有較好表現。其中非耐用消費品和商貿行業在通脹向上經濟增速向下(5、9、13、15、17)時表現相對較差,在通脹向下經濟增速向上(10、14、19、21)時表現最佳,最終獲得超500%的累計漲幅。

但由於能源價格上漲,汽車為代表的耐用消費品表現慘淡,尤其是通脹向上經濟增速向下時市場表現極差,不過值得關注的是兩次能源危機結束時(10、11、20、21、22代表時期)耐用消費品由於積壓需求的釋放,行業有不錯的市場表現。

4)高利率下的金融行業:受益於滯脹期間利率上升的影響,金融行業整體表現良好,在數次權益市場整體表現不佳時都有較好的防禦性,通脹向上經濟增速向下(5、9、13、15、17)時,市場整體較差而利率較高,金融行業的防禦性更為顯著。

分不同經濟組合觀察:

1)通脹與經濟增速同走高(1、4、7、8、11、16、22):

在此經濟組合下市場整體上漲勢能充足,但在60-80年代表現優異的非耐用消費品和商貿行業的階段表現並不算好;計算機、軟件及電子設備和製造行業整體表現最佳,上漲動能充足。

2)通脹向上經濟增速向下(5、9、13、15、17):

經濟不好時,非耐用消費品和商貿階段表現較差;受益於能源危機能源行業防禦性和上漲動能較好;相對較高的利率環境下金融行業防禦性良好;健康行業除1976.12-1977.04(13)時期外表現均良好;由於能源價格上漲耐用消費品行業表現極差。

3)通脹向下經濟增速向上(10、14、19、21):

此經濟組合主要出現在滯脹後的通脹緩解期,且經濟復甦形勢較好,非耐用消費品和商貿行業上漲動能強勁;能源行業處危機後的調整期,市場表現極差。

4)通脹與經濟增速同向下(2、3、6、12、18、20):

此階段除非耐用消費品有相對不錯的穩健性外,其餘行業無顯著共性特徵。

投資建議

回顧美國1965-1983年間權益市場的表現,可總結以下事實:

1)1975年是美國權益市場大小盤分化的分界點。1975年後,由於利率高企、科技進步等原因,美股開啟了歷史上最久的小盤股行情。1975年前,則基本遵循上漲時小盤股勢頭更勁,下跌時大盤股底盤更穩的原則。分經濟組合觀察,通脹與經濟增速同走高時呈現顯著的小盤股風格,其餘時期風格前後不一貫。

2)1965-1983年間絕大部分時期低估值組合有優秀的市場表現,但在三次典型滯脹期低估值組合表現均不佳,中高估值組合有良好的市場表現。分經濟組合觀察,通脹向上經濟增速向下時市場整體表現相對較差,中等估值的組合在所有時期都有較好的表現。

3)能源危機背景下,能源行業在危機期間優異,但應當注意規避危機結束後相對市場表現不佳的風險;受益於時代機遇的行業(醫藥和科技)也需要警惕是否近期已有較大的漲幅;貼近日常生活的非耐用消費品和商貿行業在美國人均可支配收入快速增長的環境下有較好的市場表現,但主要機會出現在通脹向下經濟增速向上的時期;耐用消費品由於能源價格上漲應適當規避,但在危機結束後有反彈的機會;滯脹期間為了控制通脹經常性利率高企,金融行業表現優異。

風險提示

權益市場高位震盪,警惕系統性風險;近期部分轉債投機氛圍旺盛,價格波動性上升;貨幣政策及財政政策的不確定性;疫情發展超預期;宏觀經濟環境超預期變化。

報吿來源:天風證券股份有限公司

報吿發布時間:2021年11月30日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content