互聯網廣告收入覆盤:誰在增長?誰在負增長?

uSMART盈立智投 03-30 17:26

過去一年,“承壓”這個詞在互聯網廣告行業中出現了太多次。

來源:深響

大環境的影響、幾個行業的變化、監管政策的出臺輪番而至,2021年本該進入旺季的三季度,BAT三巨頭的廣告增速卻都從兩位數降至個位數,搜狐、鬥魚等多家公司廣告收入爲負增長。而2021年第四季度,原本是大促節點最多、廣告主需求最多的最重要旺季,情況也不容樂觀。

伴隨諸多互聯網大廠2021年財報的陸續出爐,現實的數字砸在眼前:阿裏巴巴、騰訊的廣告收入在第四季度“史無前例”的出現了負增長的情況,不少在第三季度就負增長的公司依然保持悲慘的趨勢,如果連續去看一整年的走勢,不少大廠的廣告收入增速也都是一路直降。

但也有數據顯示廣告市場仍在增長——據QuestMobile報告顯示,2021互聯網廣告市場的發展態勢良好,規模保持增長,下半年營銷市場持續活躍。同時據App Growing監測,2021年全網廣告投放數量呈波動上升趨勢,12月達到了頂峯爲2900萬+。

各種口徑維度的取捨下,數據也成了任人打扮的小姑娘。從有限的公開數據裏,我們儘可能地嘗試還原互聯網廣告行業的變化:誰走到了變革時刻?誰做到了逆勢增長?互聯網廣告將向何處去?

誰在“負增長”

在有電商大促的年末,最貼近交易的電商廣告理應是廣告主的主要投放選擇。但頗爲意外的是,去年阿裏巴巴、京東和拼多多三大電商的四季度廣告收入增速,與前三個季度的收入增度相比都有所放緩:

-

四季度,阿裏巴巴的廣告及傭金收入爲1000.89億元,其同比增速首次下滑,爲 -1%;從全年來看,廣告收入同比增速已連續三個季度下滑。

-

拼多多的廣告收入爲224.25億元,同比增長18.51%,相比第一季度157%的同比增速差距頗大。

-

京東的廣告收入略低於拼多多,爲222.39億元,雖然增速也還是保持在兩位數,爲27.22%,但相比前三季度也是明顯下降。

顯然,年末的大促並沒能爲電商平臺的廣告收入帶來什麼提振作用。在財報會議上,阿裏巴巴集團副首席財務官徐宏給出了負增長的主要原因:市場大環境的疲軟和國內電商市場加劇的競爭,導致淘寶和天貓的GMV增長僅爲個位數。在此背景下,阿裏巴巴又加大了對商家的支持舉措,包括降低一部分服務費等等,這也就使得廣告收入的增長更慢於GMV。

京東、拼多多兩家的觀點也基本相似。一方面,零售行業整體都面對較大壓力,平臺此時就勢必要給到商家更多幫扶,包括返傭、降成本費用等等,才能夠對商家起到一定的激勵作用。在這一環境下,平臺自己追求單一業務的快速增長自然也不現實。而另一方面,如今不斷有新的形式和平臺企業加入電商行業,全渠道電商化的趨勢就讓電商行業的競爭更爲激烈。

電商之外,百度和騰訊兩大巨頭的廣告收入也並未帶來任何驚喜。

早在第三季度時,李彥宏就明確表示增速放緩會一直延續到第四季度,甚至是將持續數個季度。正如其所說,第四季度百度核心廣告收入(不包括愛奇藝)較上年同期略增1%,爲191億元;從全年來看,百度核心廣告收入爲740億元,同比增長12%,這一增速在所有可比公司裏也並不算突出。

騰訊在第四季度的廣告收入爲215.18億元,和阿裏巴巴一樣,也是首次出現了同比負增長的情況,爲-12.72%。細分來看,騰訊的廣告收入分爲社交及其他廣告、媒體廣告兩部分,前者在第四季度收入下降10%至183億元,主要是由於移動廣告聯盟及微信朋友圈的廣告收入減少;後者則下降了25%至32億元,主要是因爲騰訊視頻和騰訊新聞的廣告收入都在減少。

巨頭之外,持續負增長的公司也不少。

在內容排播以及娛樂監管趨嚴的影響下,愛奇藝廣告收入從第三季度開始爲負增長,鬥魚則是全年負增長。

另外,儘管搜狐公司董事局主席兼首席執行官張朝陽表示第四季度,搜狐的廣告收入超出了指導性預期上限,但搜狐的廣告也已是連續三個季度負增長,全年廣告收入也是同比下滑7.85%。對此,搜狐將其歸因於房地產行業和汽車行業受到的影響。

受汽車行業影響更爲明顯的還有汽車之家。從第二季度開始,汽車之家的廣告收入(媒體服務收入)同比增速分別爲-35.64%、-53.18%、-63.75%,相比2020年其全年廣告收入同比下降41.79%,這也意味着2021年汽車之家的廣告收入幾乎減半。

誰在“增長”

在“收入承壓”的整體氛圍中,也有增速頗爲穩定的公司。當然其中有一些增長幅度較大是與此前的比較基數較低有關,但確實當下廣告主對視頻、社交等營銷形式的偏好也在一定程度上帶來了利好。

不論是從單季還是全年來看,嗶哩嗶哩(以下簡稱B站)依然是所有可比公司裏唯一增速在三位數的。第四季度,B站廣告收入達15.88億元,同比增速爲119.77%;2021全年廣告收入爲45.23億元,同比增長145.48%。廣告目前已經成爲B站增速最高的業務,其在總收入中的佔比也已從2020年的13%上升到23%。

B站廣告收入情況(單位:百萬元人民幣)

圖源:B站投資者關係

廣告可以說已經是B站“賺錢養家”的重要擔當。第四季度財報發佈後,B站明確提出要在2024年公司實現non GAAP盈虧平衡的目標,將收入增長提升到和用戶增長同等重要的位置,這就使得廣告業務的持續增長更爲關鍵。

在電話會議上,B站董事長兼CEO陳睿總結出了當前B站廣告業務增長具備五個動力:用戶的增長,且單用戶廣告變現效率也在增長,平臺的破圈吸引了更多行業的廣告主,廣告視頻化成爲了主流趨勢,而B站自身打通了廣告場景並具備以UP主爲核心的獨特廣告形式。

除了B站,快手的廣告業務同樣值得關注。

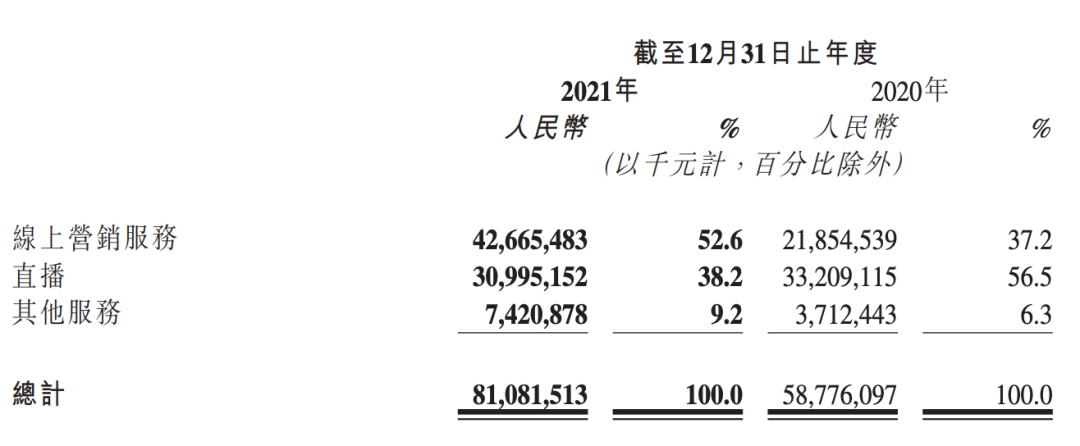

三季度時,快手是廣告收入百億級別的公司中增速最快的,在四季度快手依然如此——其廣告收入爲132.36億元,與去年同期相比增長了55.52%。從全年來看,快手的廣告收入爲426.65億元,同比增長達95.22%,這一增速在所有可比公司中僅次於B站。並且對比所有業務來看,2021年快手的廣告收入已超過直播收入,也就是說廣告如今已是快手的第一大業務。

圖源:快手財報

在財報中,快手非常詳細地解釋了廣告業務增長的緣由:

-

四季度快手應用總流量同比增長57.6%,流量的增長爲其擴大市場份額奠定了基礎;

-

廣告商對短視頻和直播相當青睞,再加上平臺對廣告產品進行優化、公私域流量組合,進一步提升了吸引力,2021年廣告商數量同比增長超60%,廣告商在平臺上的月平均支出以兩位數的百分比同比增長;

-

服務能力的優化和創意營銷活動的增加,使得品牌廣告成爲了一大增長動力,2021年品牌廣告收入同比增長超過150%;

-

電商業務作爲平臺功能的自然延伸,也有助於廣告業務的韌性發展,通過提供給商家整合品牌推廣和產品銷售方案,一站式服務進一步加強了與商家的連結。

不難看出,短視頻流量的增長、廣告視頻化的大趨勢以及內容電商業務的發展,都給了快手很大信心。

此外,微博的表現也相對穩定。

四季度,微博的廣告收入爲5.51億美元,同比增長21%。事實上,2021年的飯圈治理的確影響了微博的部分功能,但整體來看,其四個季度的廣告收入同比增速都在兩位數,去年全年的廣告收入爲19.81億美元,同比增速爲33.28%。

在財報中,微博將其廣告業務的增長歸爲三個原因:第一,關鍵客戶(KA)廣告需求具有彈性;第二,更強的銷售團隊與執行力;第三,疫情後期廣告業務的穩健復甦。

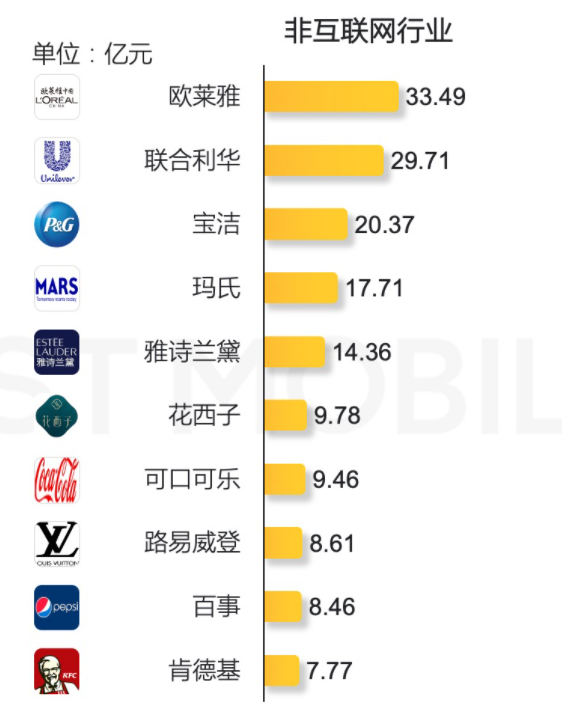

從行業來看,微博CEO王高飛曾表示微博廣告營銷業務的重點領域是美妝、3C,重點發展的新品類是遊戲、鞋服,去年受監管影響較大的幾個行業都並非其重點客戶。四季度,帶動微博廣告收入提升的也還是快消、電商和3C產品三大垂直行業,並且奢侈品行業廣告也在快速增長。而對比行業報告來看,投放廣告費用較高的非互聯網行業廣告主也正是微博的幾類重點客戶。

2021年非互聯網行業投放費用TOP10廣告主

圖源:QuestMobile

未來向何處去

從短視頻平臺、社交內容平臺不斷在廣告營銷市場攻城拔寨的現象來看,當前廣告營銷的第一大趨勢就是“內容化”,包括廣告的視頻化、在營銷中注重互動玩法等等。

這也印證了B站的廣告業務發展思路。四季度財報會議上,陳睿明確B站未來會在高黏性、以人爲中心的視頻社區中進一步積極探索商業化機會。由於用戶未來的消費場景是多場景、多屏幕的,B站不會侷限於橫屏的中長視頻形式,而是去更多探索短視頻、直播和豎屏。

知乎也是一個典型案例。儘管2021年知乎的廣告收入同比增速四個季度連續降低,但這部分其實是展示類硬廣,另一大業務商業解決方案纔是被視爲未來支柱的原生廣告和內容營銷。四季度,該項業務的同比增長達到了376.6%,知乎CEO周源在財報電話會議上也明確表示,2022年商業內容解決方案有望成爲最大收入來源,營收佔比1/3以上。

除了做“內容”,營銷行業第二大趨勢則是以數字化技術來降本增效。

只要是大環境的不確定仍在,廣告主們就始終會更優先考慮成本和效率的問題。而平臺方也都給出了應對之法:通過數字化技術、營銷產品組合以及數字化解決方案,來幫助商家提高運營、經營的能力和效率。

例如阿裏媽媽在今年年初就明確了兩個方向:一是多目標與多節點融合,在平臺固定的幾個大促之外,讓品牌商家自己運用平臺的工具和能力,佈局更多的日常生意;二是運用其數字管理產品達摩盤,對多個渠道的人、貨、品牌資產進行實時洞察,打造一個“數字私域”,謀求全域全流程經營的增長。

阿裏媽媽確定的方向中,其實也可以看出第三大趨勢——從私域到全域。

私域從2019年以來就成爲了營銷領域裏的核心概念,而在此後大環境影響下數字化轉型加速,私域又進一步成爲了品牌商家們的必選項目。但隨着概念的落地和更加深入的實踐,做私域也體現出了更多複雜性——用戶在線上的不同陣地裏來回穿梭,行動路線極爲豐富和多元,各平臺都“聲稱”形成了自己的私域但卻彼此不能打通,品牌對用戶精準把握的難度加大。

於是,各平臺都開始強調會提供一個數字化的“核心”,去實現跨平臺的互聯互通,以及聯動線上和線下展開經營。

例如騰訊廣告從去年就已經明確了自身全新定位是“企業全域經營夥伴”,並提出已經具備了交易場景線上線下融合、流量及用戶公私域聯動、生意目標全域實現這三大優勢;京東旗下的雲計算綜合服務提供商京東雲也曾提出要做全域用戶增長解決方案,以品牌私域與京東域內用戶生命週期爲核心,通過分析模型和多端用戶智能運營能力來實現全域增長。

第四個趨勢則是“精細化”服務。

由於廣告主以銷售結果爲導向,互聯網平臺們早已不再只定位於廣告,而是強調要幫助企業做生意。不同行業有其特性,因此在行業一側,平臺開始注重深入不同垂直領域,落地到實際業務場景來提供更具針對性的服務和一整套營銷解決方案。

例如近期百度移動生態事業羣組就對銷售體系進行了一次全面調整:原有由KA(大客戶)、直銷、渠道分銷、行發代理組成的銷售體系被改變爲九個部分,包括大衆消費類、大健康類、內容消費類、商務服務類四大行業部,以及配合行業銷售的四個部門,渠道分銷部維持不變。簡單理解,這其實就是瞄準了多個重點行業進行縱向深入銷售。

與之相似,騰訊廣告也明確表示平臺會更深度地參與到對行業的理解和生意的深耕中,力求爲廣告主提供更貼合的定製化服務與產品解決方案。

另外,阿裏媽媽還對“精細化”有了另一重理解:不只是看到行業和品類差異,同時還要聚焦於品牌的差異化,針對不同體量的品牌提供針對性解決方案。

皮之不存,毛將焉附。一直以來,廣告都是互聯網變現的重要方式,而顯然這一路徑走到了深水區。

從做基礎產品工具到提供適配不同行業的方案,互聯網大廠要做的越來越多。而這也意味着,如今互聯網平臺在做的並非是簡單的廣告,而是爲企業的經營提供服務、爲企業的增長難題找尋解法。

對所有互聯網大廠來說,僅靠積累起流量池就能“躺平”賺錢的日子早已成爲了過去時。

相關股票

優矩集團(01948.HK)業績公告:2021年淨利潤增長91%,董事會建議派息

格隆匯 03-31 08:00互聯網行業位於低估值底部區間,後續待基本面逐季改善和政策可預期提升

uSMART盈立智投 03-28 11:45

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641