本文来自格隆汇专栏: 梁中华宏观研究,作者:梁中华、宋潇

概 要

大类资产价格的走势会受到经济基本面和政策的双重影响,而经济基本面又会主导政策的走向,所以宏观研究最重要的环节还是对于经济基本面的判断。而季度和月度的经济数据指标更新频率太低,很难做出领先的判断决策,所以研究分析中越来越依赖高频经济指标。但是高频指标纷繁复杂,如何从中选出有效的指标,就显得尤其重要。

我们海通宏观研究团队构建了一系列经济观察指标,用来反映经济的最新变化情况,以期为官方公布的月度统计数据的预测做参考,达到服务投资决策的目的。本专题作为“海通宏观经济跟踪指标”系列报告的第一篇,我们先聚焦生产同步指标,构建了“海通宏观生产同步指标”(Haitong Production Indicator)。我们选取粗钢产量、聚酯工厂负荷率和耗煤量等数据作为核心指标,对工业增加值进行拟合,最终结果显示拟合指标在方向判断上的胜负率超过80%,处理过的高频同步指标与工业增加值在走势和幅度上拟合度较好。

1

大类资产波动:离不开宏观基本面

尽管影响大类资产价格波动的短期因素有很多,但从中长期趋势来看,资产价格走势仍然离不开对宏观经济基本面的研究。

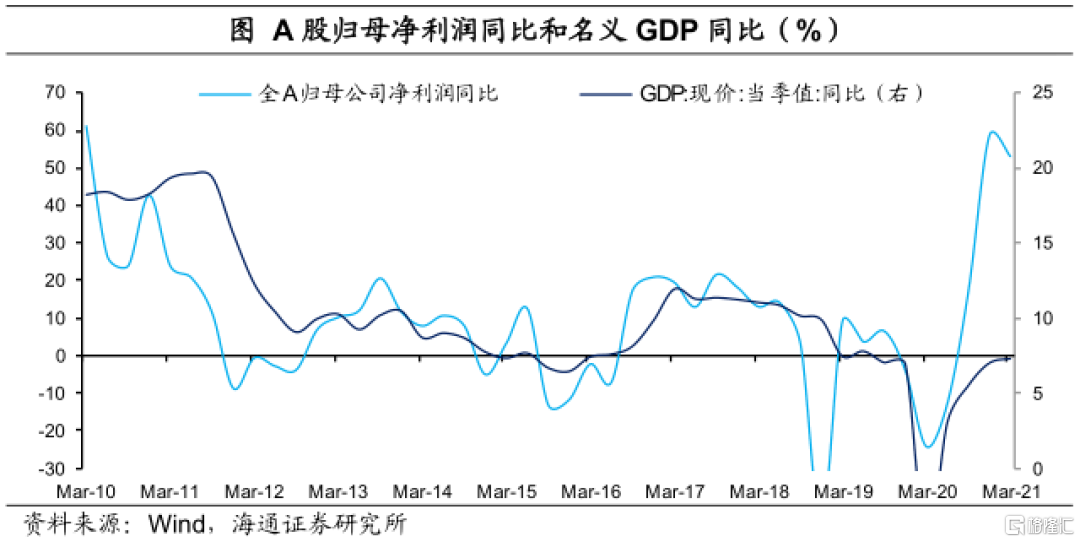

例如,在权益市场中,上市公司的利润增速与宏观经济保持较高的一致性。作为实体经济的重要主体,企业的经营活动与宏观经济程度密切相关。经济繁荣时总体需求旺盛,带动企业营收扩大,经济衰退时总体需求萎缩,带来企业营收减少。

从历史数据来看,A股上市公司归母净利润同比与名义GDP同比走势基本一致,仅在18年四季度出现背离。18年4季度上市公司归母净利润同比增速出现大幅下降,而经济基本面并没有显著变化,导致这一背离的主要原因是当时许多上市公司计提商誉损失。

在债券市场中,利率走势也受宏观经济基本面主导。利率的趋势性变化主要受到货币政策的影响,而货币政策的变化则由经济基本面主导。当经济由繁荣转向过热时,货币政策为了防止通胀飙升就会逐步开始收紧,带来利率的上行;而当经济处于衰退时,货币政策为了刺激经济就会放松货币,带来利率下行。

从历史数据来看,利率走势与名义GDP走势基本一致,背离主要与金融监管相关。具体来说,利率在2013年-2014年的超过基本面的上行,主要是由于“钱荒”导致利率短期超调,而2016年超出基本面的下行,主要是因为当时金融机构过度加杠杆带来利率短期走低。根据我们的判断,本轮经济的高点出现在去年4季度,当前利率走势的缓步下行其实也是受到宏观经济走弱的影响。

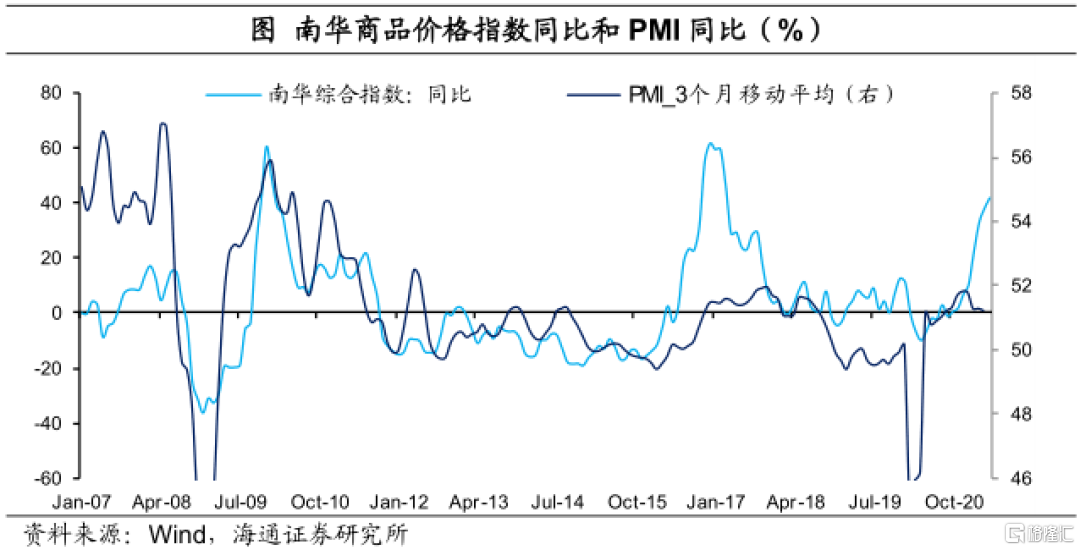

在大宗商品市场中,商品价格的涨跌本身就反映了宏观经济的强弱。商品价格受到供需关系的影响,通常情况下供给相对稳定,而需求则与经济状况直接相关。当经济处于繁荣期,需求扩大带来供需缺口推升价格上涨;当经济处于衰退时,需求的萎缩导致供大于求压制价格。

从历史数据来看,商品价格走势与宏观经济走势基本一致,仅在供给面变化的情况下出现背离。例如2017年供给大幅压缩导致商品价格超基本面大涨。

2

如何刻画高频经济?

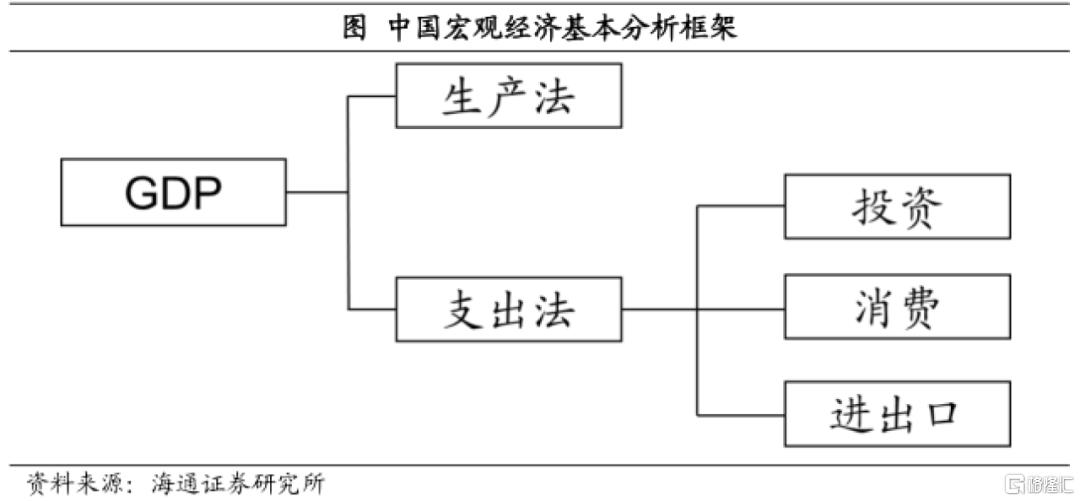

对宏观经济总量的分析主要有生产法和支出法,衡量了经济的两个维度。其中生产法是从供给的角度去刻画经济的运行状况,而支出法是从需求的角度出发,两者可以相互印证。

对于生产角度,经济主要分为第一产业、第二产业和第三产业,其中第一产业在经济中占比较小。第二产业分为工业和建筑业,我们主要关注的指标是工业增加值;而近几年服务业生产指标的出现,也为我们提供了观测第三产业的途径。

对于需求角度,经济则主要分为三驾马车:消费、投资和出口。其中消费的观测指标为社会消费品零售总额,出口的观测指标为出口总额,而投资的观测指标为固定资产投资完成额,其又可以进一步细分为房地产投资、制造业投资、基建投资和其他投资。

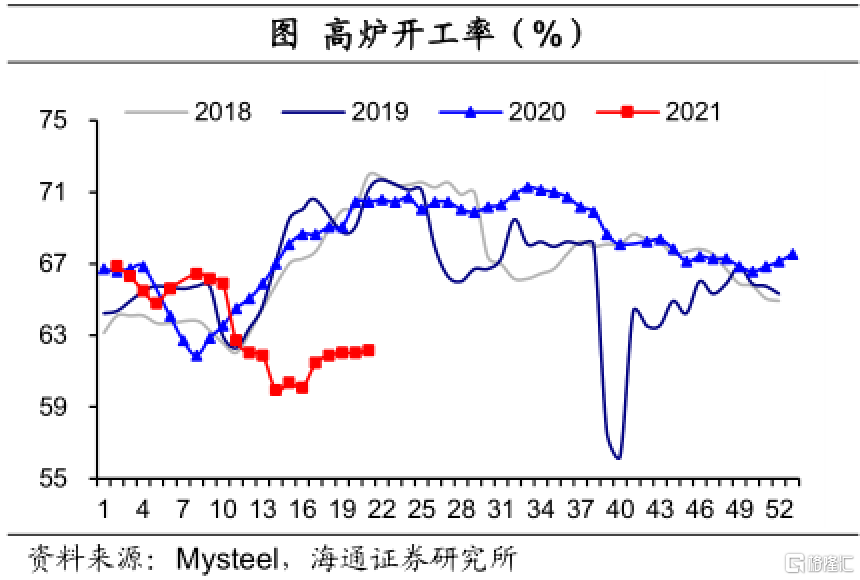

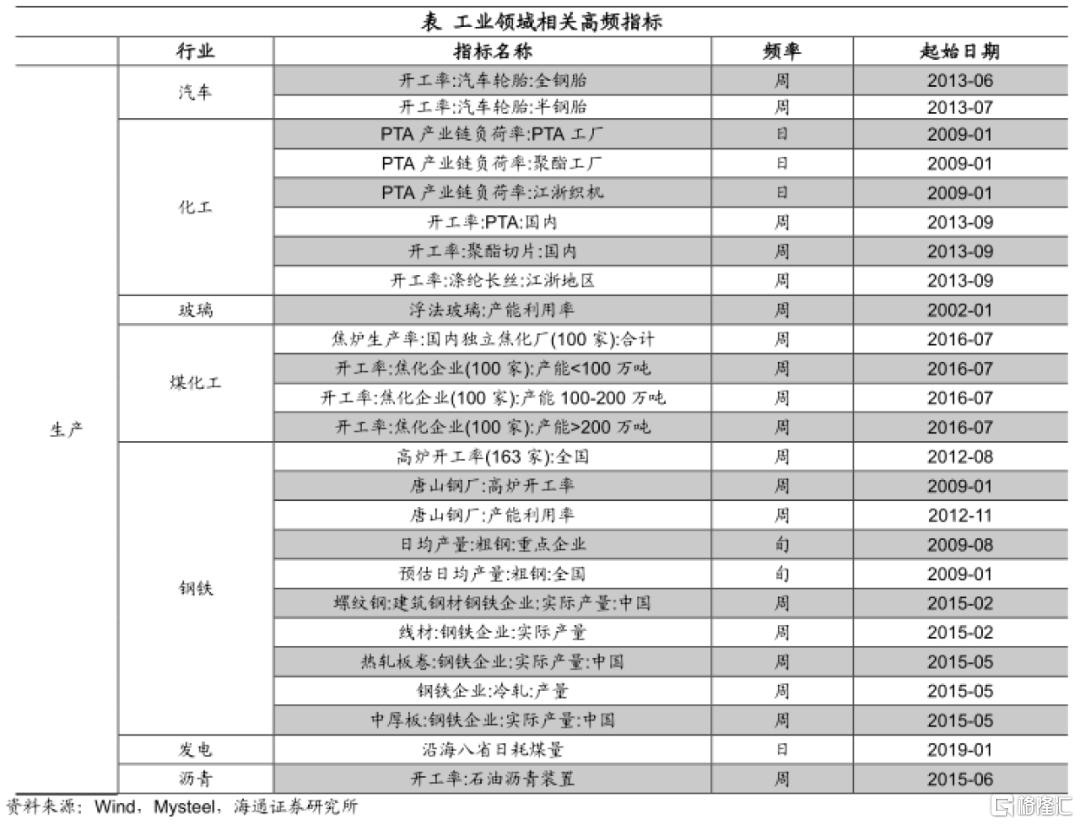

无论是季度的GDP数据,还是月度的生产、消费、出口和投资分项指标,其公布时间都存在滞后性,要及时判断宏观经济走势,需要参考公布频率更高的相关数据。但目前针对每一个变量的高频数据种类繁多,并且不同行业往往存在方向性的区别。例如今年3月以来全国高炉开工率并没有季节性反弹,而PTA产业链负荷率显示化学纤维行业生产好于去年同期。

因此,针对需要观测的重要经济变量,我们需要筛选出核心高频数据,并对多个数据进行合理的权重赋值,最终拟合出核心变量的高频替代指标。

3

“海通宏观生产同步指标”介绍

作为“海通宏观经济跟踪指标”系列报告的第一篇,我们先聚焦如何构建生产的同步高频指标。

目前常用的生产领域高频指标繁杂,主要涉及汽车、化工、钢铁等多个领域。汽车行业主要跟踪指标是汽车轮胎开工率,化工领域主要涉及PTA产业链上下游的开工率和负荷率,而钢铁产业链的跟踪指标最多,包括生铁生产相关的高炉开工率、粗钢产量、各种钢材产量等。此外,还有沥青、玻璃等其他产品开工率以及发电耗煤量,等等。

而这么多高频数据要成为核心的拟合指标需要满足三个条件:1、经济学逻辑成立,2、历史月度降频数据与工业增加值走势相关性较高,3、时间足够长,能够利用数据进行回归。

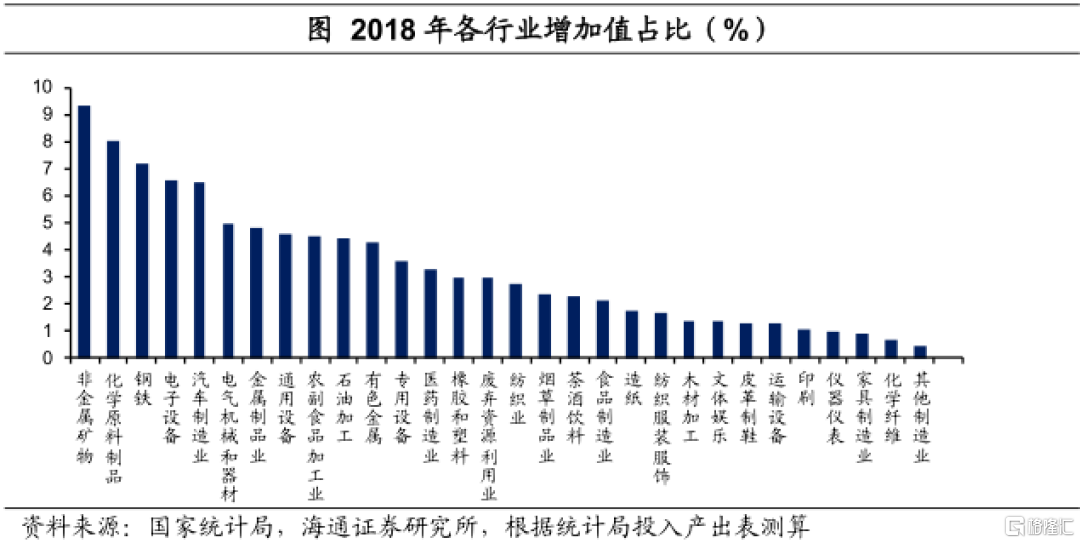

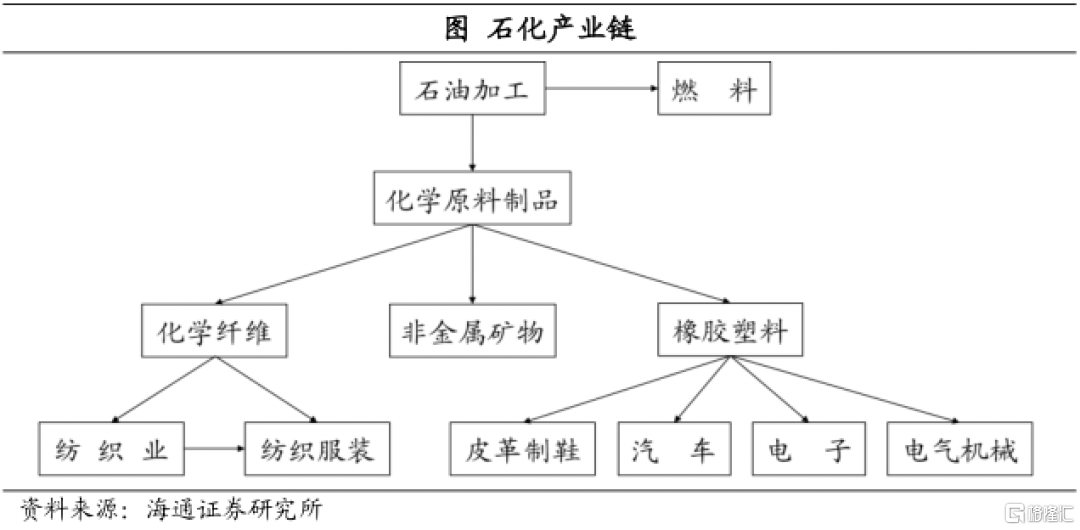

工业增加值的主要变化来自于制造业,而我们所观测的高频数据也主要集中在制造业行业。由于工业增加值并没有具体数值,我们根据统计局公布的2018年投入产出表测算了各制造业行业的增加值占比。从占比来看,我国产业结构相对分散,其中非金属矿物、化学原料制品、黑色金属、电子设备和汽车等行业的增加值占比靠前,均超过5%,而电气机械、金属制品、通用设备、食品加工、石油加工和有色金属占比也超过4%,这11个行业在制造业增加值中的占比达到65%。

我们首先来看一下增加值占比靠前,并且高频数据最多的钢铁行业。

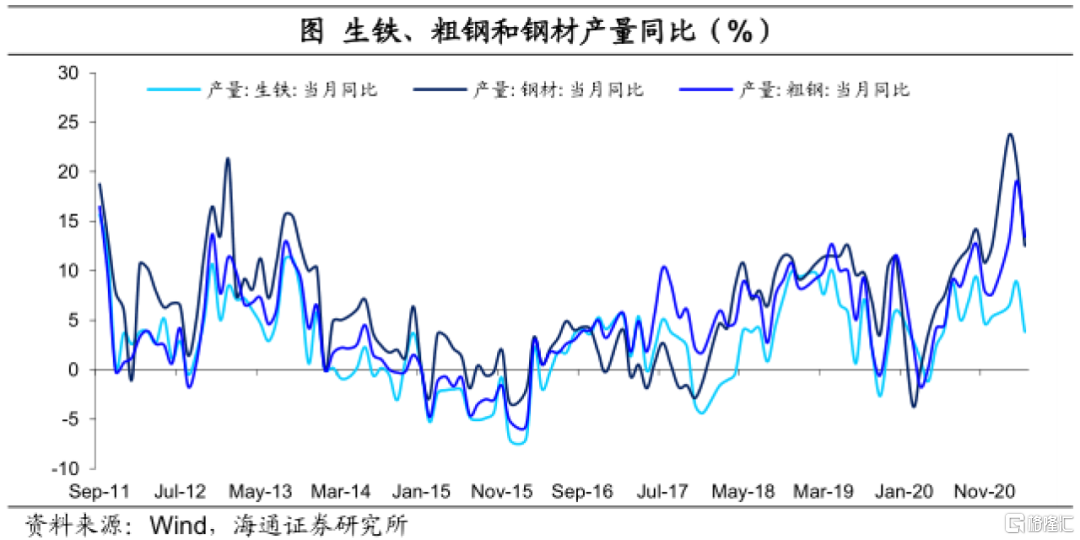

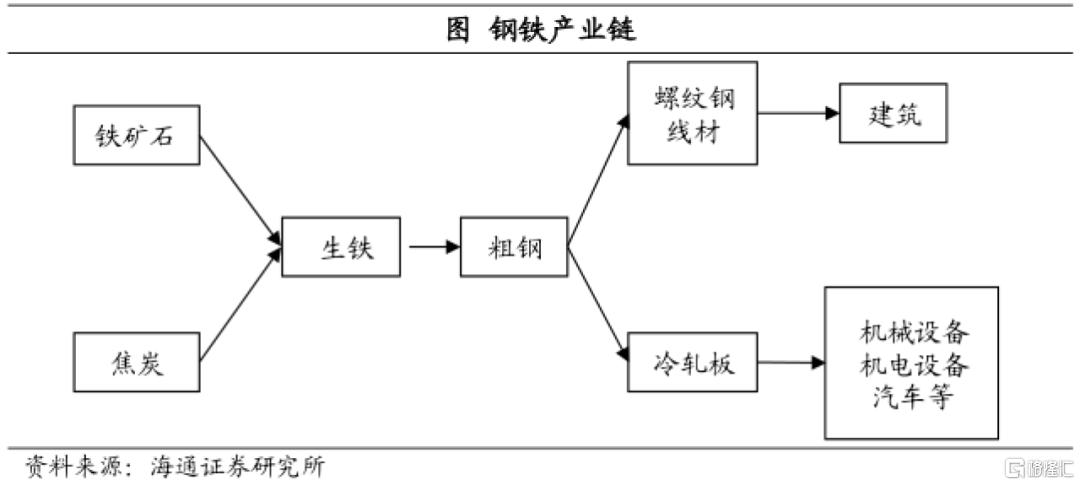

钢铁的生产过程首先始于生铁,高炉通过消耗焦炭和铁矿石生产生铁,生铁经转炉氧化加工、添加合金、碳等元素浇注成型后得到粗钢,而粗钢再通过压力加工制成一定形状、尺寸和性能的钢材。数据上,生铁、粗钢和钢材产量同比走势也基本保持一致。

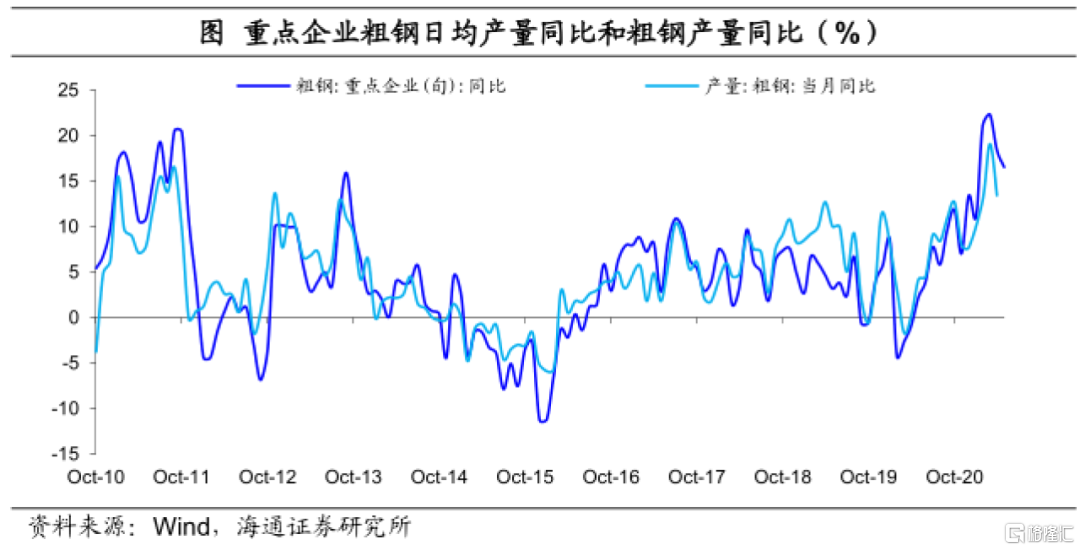

选取旬度的重点企业粗钢日均产量,作为观测钢铁行业的核心高频指标。因此,无论是煤化工相关的焦炉开工率,还是生铁生产相关的高炉开工率,亦或是粗钢产量和各种钢材产量,其实都反映的是钢铁行业整体的生产情况。由于具有相同逻辑的多个指标一起回归存在多重共线性的问题,这里我们对钢铁行业仅选取旬度的重点企业粗钢日均产量作为核心指标。对旬度的重点企业粗钢日均产量进行降频后可以发现,其月度均值同比与粗钢产量基本走势一致,反映这一数据对粗钢产量的拟合度较好。

钢铁行业的生产状况能够反映产业链上下游相关行业情况。作为重要的工业生产原材料,钢铁行业与多个制造业行业关系密切。具体来说,不同的钢材对应不同的下游终端。其中线材和螺纹钢主要应用于建筑活动,由于建筑活动的上游还对应其他建材类产品如非金属矿物制品,因此建材类行业与钢铁的生产情况大体一致。而板材则主要应用于设备制造,机械设备、机电设备和汽车和其他运输设备的生产状况也与板材类钢铁生产情况相关。同时,设备制造的上游还对应有色金属,所以有色金属行业生产情况也与钢材生产相关。

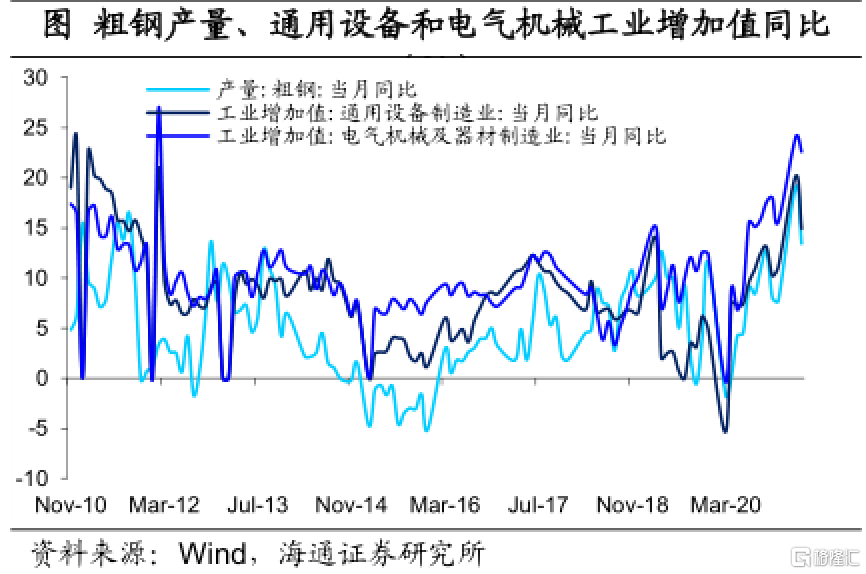

粗钢产量对中游原材料和资本品机械行业的生产状况也能够有效刻画。从历史数据来看,钢铁、非金属矿物和有色金属工业增加值同比走势基本一致,而粗钢产量、通用设备和电气设备工业增加值同比走势也基本一致。由于设备制造业没有高频数据可以跟踪,粗钢产量对机械设备和电气设备行业的有效刻画弥补了高频数据的空缺。

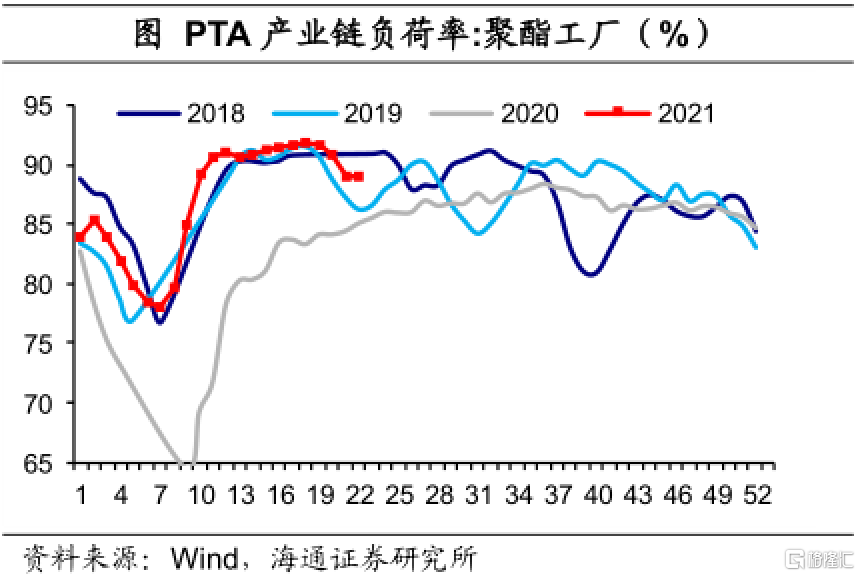

相比之下,石化产业链特别是PTA产业链与钢铁行业关系不大。根据投入产出表,化学原料制品的下游主要是化学纤维、橡胶塑料和非金属矿物制品。其中橡胶塑料的主要下游为汽车制造业、电气机械设备和电子通讯设备,这一部分与板材下游部分重合。而化学纤维的下游为纺织品和纺织服装,同时纺织业和橡胶塑料行业共同的下游还有文体娱乐制品行业。考虑到轻工业代表的化学纤维,与重工业代表的钢铁行业相关性较低,我们需要进一步添加化学纤维行业的相关高频指标。

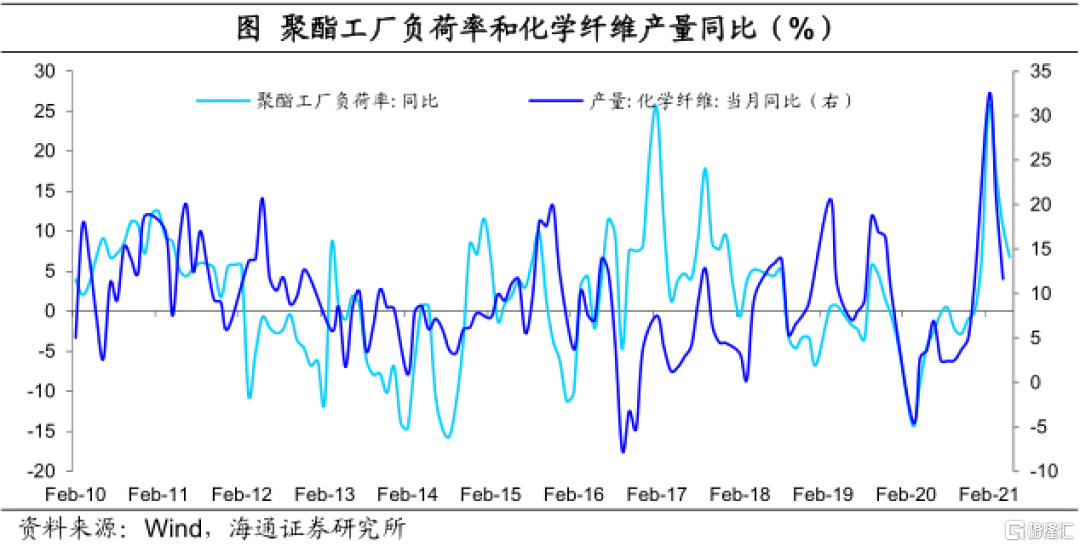

选取聚酯工厂负荷率作为第二个核心指标。PTA产业链的高频指标主要包括上下游的开工率和负荷率,通过对各个高频指标进行降频处理,我们发现聚酯工厂负荷率的月度均值同比与化学纤维产量走势较为一致,反映这一数据对化学纤维行业的生产情况拟合度较好。

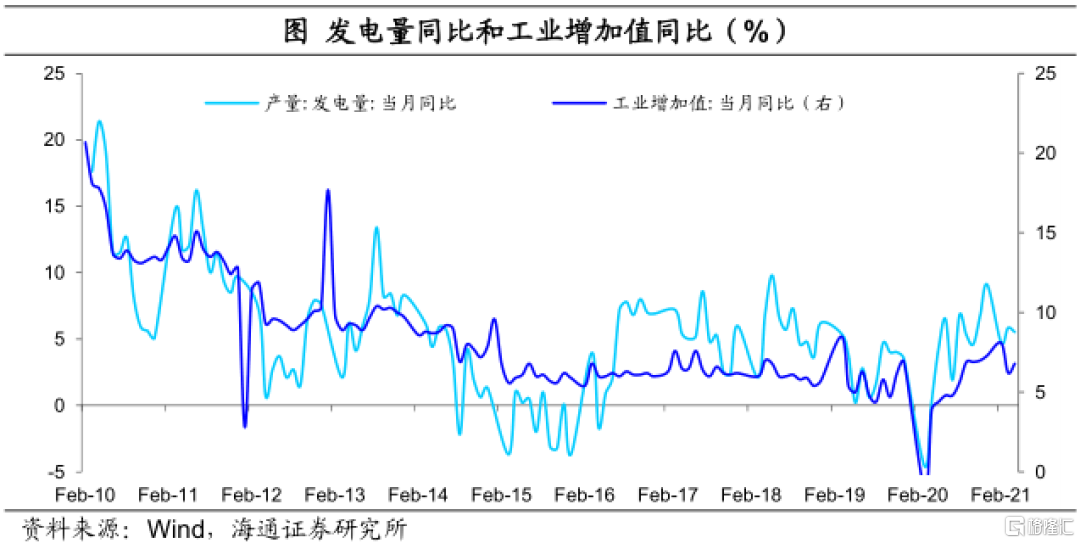

选取沿海八省日耗煤量作为第三个核心指标。前两个核心指标刻画了大部分制造业行业的生产情况,但是还有部分消费相关行业生产难以找到有效的高频指标。由于工业生产基本都需要用到电力,发电耗煤量高频数据对于生产的指导意义也很好,我们利用电力生产对剩余行业的生产情况做一个补充。但是以往大家使用的6大发电集团耗煤量的数据已经于2020年7月停更,我们采用沿海八省日耗煤量作为替代。

另外,我们还选取了汽车轮胎开工率、高炉开工率和玻璃开工率等常见的高频指标去拟合,但是结果显示加入更多指标或者替换指标并没有有效改善模型的拟合结果。

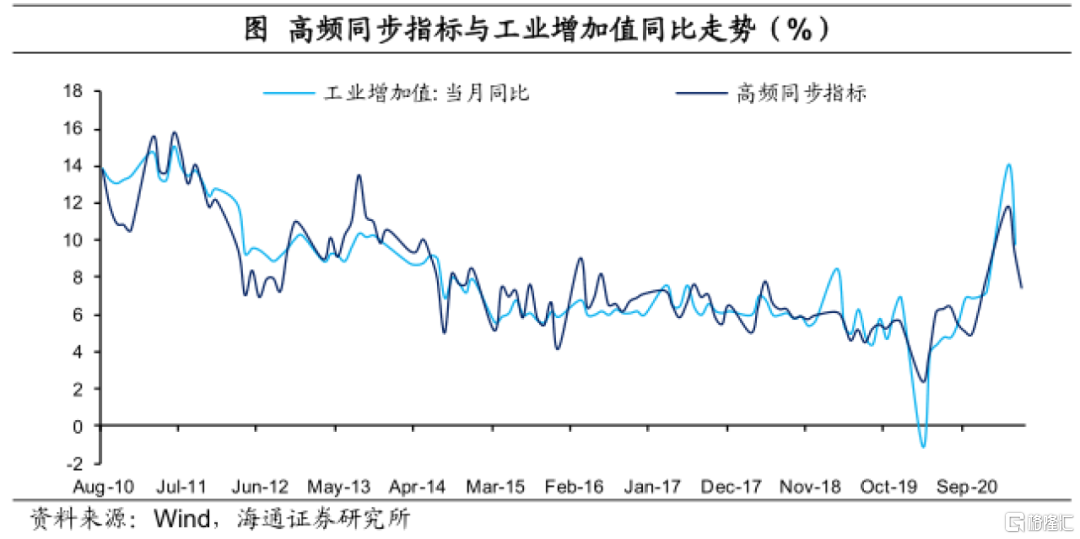

最后,利用精选出的核心指标,我们对2010年8月到2018年12月的数据进行了回归分析,并得到三个高频数据对应的权重,根据权重计算出2010年8月到2021年4月的拟合指标,得出“海通宏观生产同步指标”(Haitong Production Indicator)。

结果显示,HTPI拟合指标的方向判断胜率超过80%。我们对拟合指标和工业增加值进行处理,来计算拟合指标对工业增加值在变动方向上的判断胜负概率。结果显示仅在少数时间拟合指标与工业增加值的方向判断相反,方向相同样本数占总体样本数的比重达到81.1%。

高频同步指标与工业增加值在走势和幅度上拟合度较好。我们进一步对拟合指标进行标准化,然后根据工业增加值的数据特征对拟合值进行处理,得到高频同步指标。从历史数据显示,高频拟合指标与工业增加值同比走势和幅度基本一致,拟合效果较好。

所以我们构建的“海通宏观生产同步指标”,可以作为预测官方工业生产数据的参考,以更早的判断经济运行的趋势。