12月20日最重磅新闻,日本央行转鹰了。消息一出,日本十年期国债暴跌,日元飙涨,而这究竟会对美股市场产生什么影响呢?

来源 | 美投investing

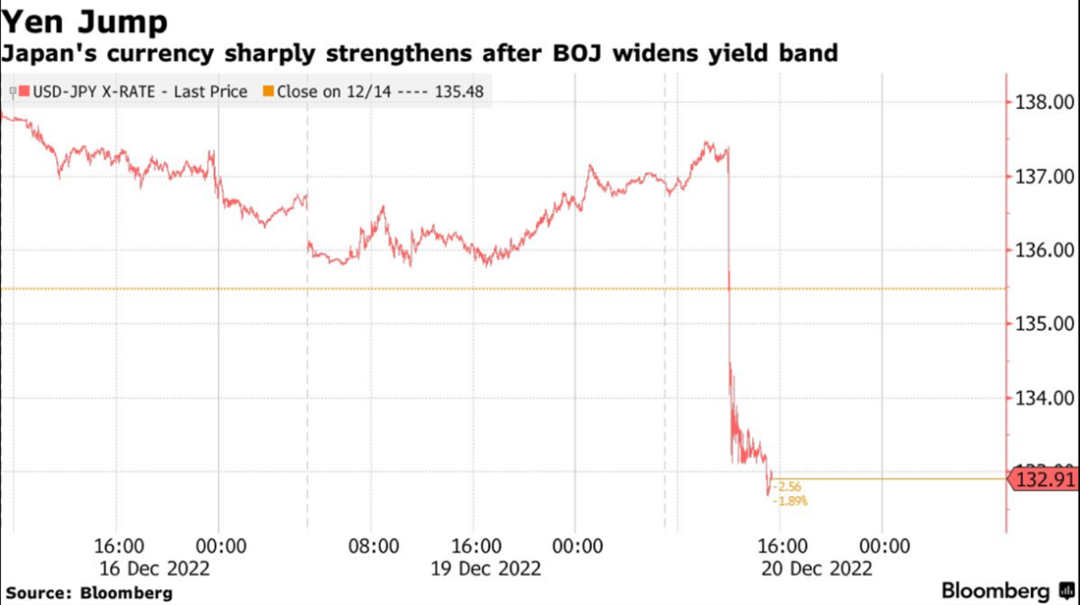

今天,日本央行突然宣布将日本十年期国债收益率的上限从0.25%,放宽至0.5%。其他的债券收益率保持不变。同时还将1至3月期的日本国债购买规模提高至9万亿日元每月。话音刚落,日本十年期国债收益率就从0.25%,跳涨至0.46%,日元也涨了3.5%。

在过去的一年,日本央行几乎是反其道而行,当各大央行纷纷加息的时候,日本央行却无动于衷,一直保持超宽松的货币政策。这带来的后果就是日本和欧美各国的利差迅速扩大,日元贬值。本来日元贬值对日本这样的出口型经济应该是有好处的,但速度实在是太快了。这就导致国内商家进口原物料的时候成本迅速升高,造成输入性通胀。

上周五,我们就说过日本央行可能要转鹰了来应对当前的通胀。但所有的消息都在说,即使要转鹰,也会在行长黑田东彦卸任以后才会去考虑,没想到转向来的如此之快。尽管黑田在记者会上表示,“这不是加息,是为了改善市场功能”,但大部分经济学家都认为,这是日本退出量化宽松的第一步。

那么这样的转变究竟会产生什么影响呢?

首先,日本海外资产规模巨大。据官方统计,日本的海外净资产为3.29万亿美元。如果日本央行在毫无征兆的情况下放弃收益率的控制,让十年期国债收益率自由浮动,那么将推动资金从海外回流日本,加速全球资产的抛售。瑞银的分析师预测,美国、澳大利亚和法国的风险最大,放弃收益率控制不仅会让日本陷入熊市,还会促使美国和欧洲股市下跌至少10%。

其次是会影响各国的债券定价。日本极其低的国债收益率就使得日本社会不得不向外寻求更高的回报率,而这就让他们对于国外债券的需求很大,压低了各国国债的收益率。JP摩根的基金经理就指出,一旦发生,全世界的债券都需要被重新定价,基准收益率水平会上升50个基点。所谓的基准收益率通常是各国的十年期国债收益率,它们被广泛用于金融市场当中的各种定价模型。而这对于美股的影响也是重大的,各大机构都是拿美国的十年期国债收益率来做美股估值模型的折现率的。折现率的提升会使得整体的估值被压低。

另一边,日本还拥有着全球最高的政府债务,债务比GDP高达266%,现在日本政府要拿出24万亿日元来偿还债务,而税收却只有65万亿日元,相当于37%的税务收入都拿去还债了。日本国债收益率升高,就意味着日本政府得拿出更多的税收去还债,而如果不减少公共开支或者加税的话,日本政府就只能继续借更多的钱,这会让政府财政陷入一个难以摆脱的恶性循环。虽然本币发债并不会让日本政府违约,但至少会冲击国际社会对于日债和日元的信心。摆在日本央行和日本政府面前的难题就是,如何平稳的退出当前的宽松政策而不造成动荡。如果出现了失误导致崩盘了,势必会造成巨大的金融危机。

美投君认为,日本央行想要退出当前的货币政策会很谨慎,也会需要很长一段时间,这次的突然转向,可能就是因为日本国内通胀的问题。好在,和我上期视频说的一样,明年全球经济的下行是大势所趋,这对于解决日本这种输入性通胀会有一定的帮助,所以日本央行或许并不需要太紧张。不过事实是否如此,我们还需要密切关注。假设日本明年通胀依旧高企,那么会迫使日本央行不得不采取大动作,届时出现失误的可能性就会升高。