本文來自格隆匯專欄: 張憶東,作者:餘小麗

1、短期:芯片及原材料致行業承壓,預計拐點Q3到來

1.1、年初至今,零部件+整車企業股價表現承壓,經銷商表現良好

2021年初至今,汽車行業受芯片短缺及原材料漲價影響,板塊整體承壓,Wind香港汽車與汽車零部件指數收益率低於恆生指數。年初至5月20日,Wind香港汽車與汽車零部件指數收益率為-19.0%,同期恆生指數收益率為4.1%。板塊整體表現自二月開始弱於恆生指數,主要是受到芯片短缺帶來的整車廠產能削減以及原材料漲價帶來的成本壓力雙重影響,行業產銷及盈利能力恢復不及預期。

汽車經銷商表現優異,整車和零部件企業股價承壓。年初至5月20日,整車企業股價收益率普遍為負:比亞迪股份、吉利汽車、長城汽車、廣汽集團、東風集團股份股價分別下跌32.2%、32.0%、29.6%、22.1%和19.4%,中國重汽和北京汽車分別下跌7.0%和5.8%;零部件企業股價普遍下跌:福耀玻璃、耐世特和敏實集團股價分別下跌25.4%、2.7%和1.3%;經銷商企業表現呈現分化,優質標的表現突出:美東汽車、中升控股及永達汽車分別實現24.3%、9.3%及8.3%的股價收益率,和諧汽車、廣匯寶信及正通汽車股價跌幅分別為4.3%、14.5%及32.3%;造車新勢力股價大幅回調:理想、小鵬和蔚來股價分別回調40.2%、38.0%和36.1%。

1.2、全球汽車行業因芯片短缺致產能削減,需求端仍在快速恢復

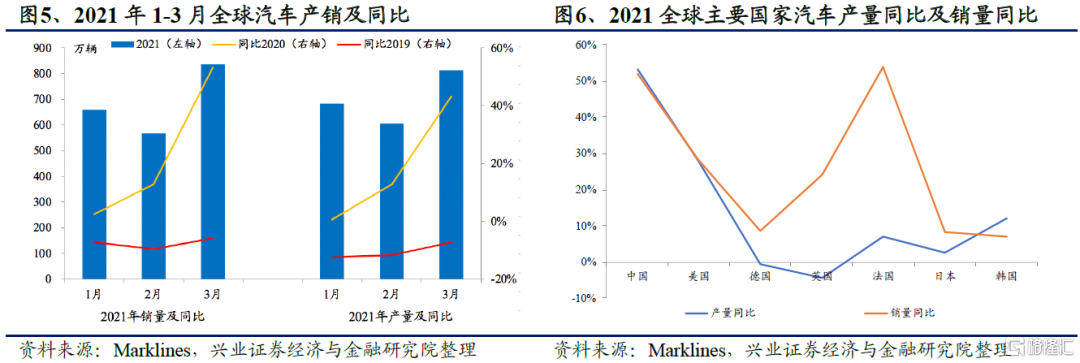

芯片短缺致全球汽車產能削減,預計二季度影響凸顯。2021年1-3月,全球汽車銷量同比2020年分別增長2.61%、12.93%和53.25%,同比2019年分別減少7.3%、9.6%和5.8%;全球汽車產量同比2020年分別增長0.7%、12.8%和43.2%,同比2019年分別減少12.3%、11.6%和7.3%。產量增速明顯低於銷量增速,主要是OEM產能受芯片短缺限制。我們預計芯片短缺對生產端的影響將在二季度進一步凸顯。分區域來看,歐洲、美國和日本產能受到芯片影響更大,中國和韓國影響尚小。

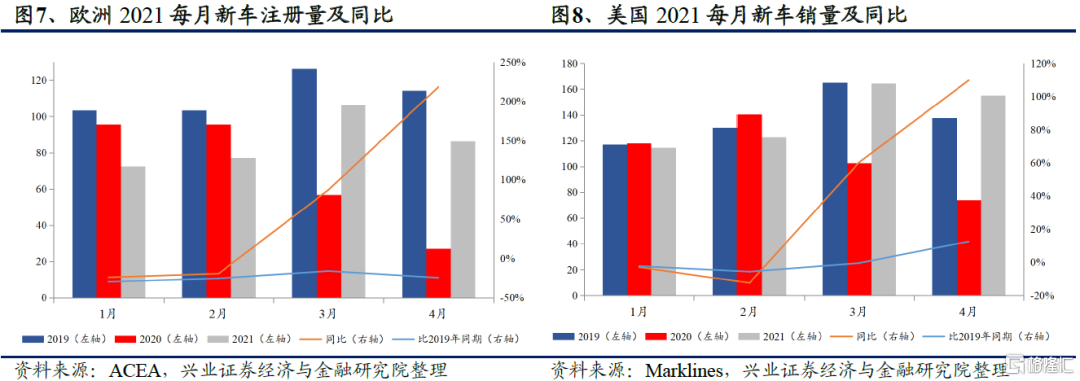

歐美汽車需求仍在快速恢復。3月和4月,美國新車銷量達到164.5/155.1萬輛,實現同比增長60.3%/109.8%;1-4月,美國新車銷量達到557.1萬輛,同比增長11.1%,與2019年同期相比增長1.2%。3月和4月,歐洲新車註冊量分別達到106.2/86.2萬輛,同比增長87.3%/218.6%;1-4月, 歐洲累計新車註冊量為342.3萬輛,同比增長24.4%,與2019年同期相比下降23.5%。由於基數低,同比有大幅增長趨勢,但仍未恢復到2019年水平。

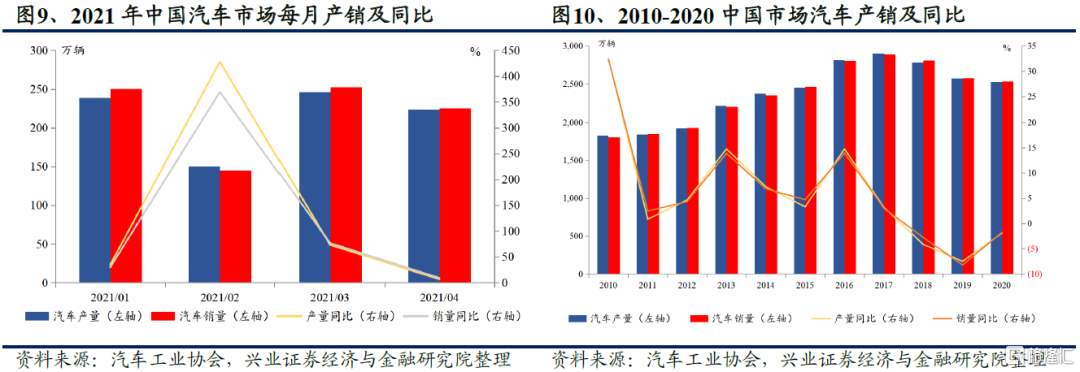

中國汽車行業持續回暖復甦,汽車產銷已連續13個月實現同比增長。由於2020年同期基數較低,2021年1-4月的汽車產銷都實現了同比增長,其中2月的產量同比增長428.09%,銷量同比增長369.38%。特別是疫情防控形勢好轉,使得需求端持續恢,但供給端略受“缺芯”影響。2021年1-4月,汽車累計產銷同比2020年分別增長53.4%和51.9%,同比2019年分別增長1.7%和4.7%。

1.3、維持2021-2022汽車行業恢復性增長預期,預計Q3迎來供給拐點

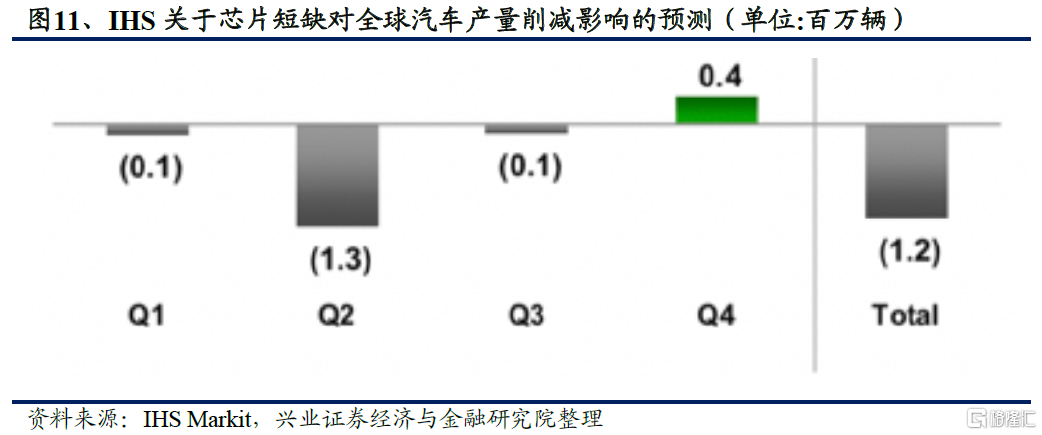

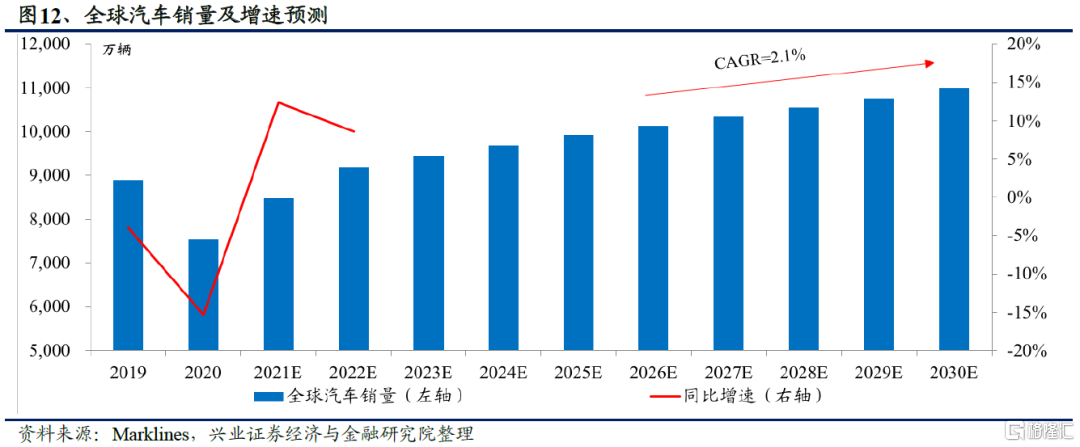

芯片短缺影響有限,預計2021Q3有望迎來供給拐點。根據IHS Markit預測,2021年芯片短缺將影響全球輕型車產量約120萬輛,其中Q1/Q2/Q3分別有10/130/10萬輛供給受到影響,四季度有望增加40萬輛供給。雖然芯片短缺將在二季度進一步凸顯,但是伴隨芯片供應商產能逐步提升,芯片供給拐點有望在Q3出現。

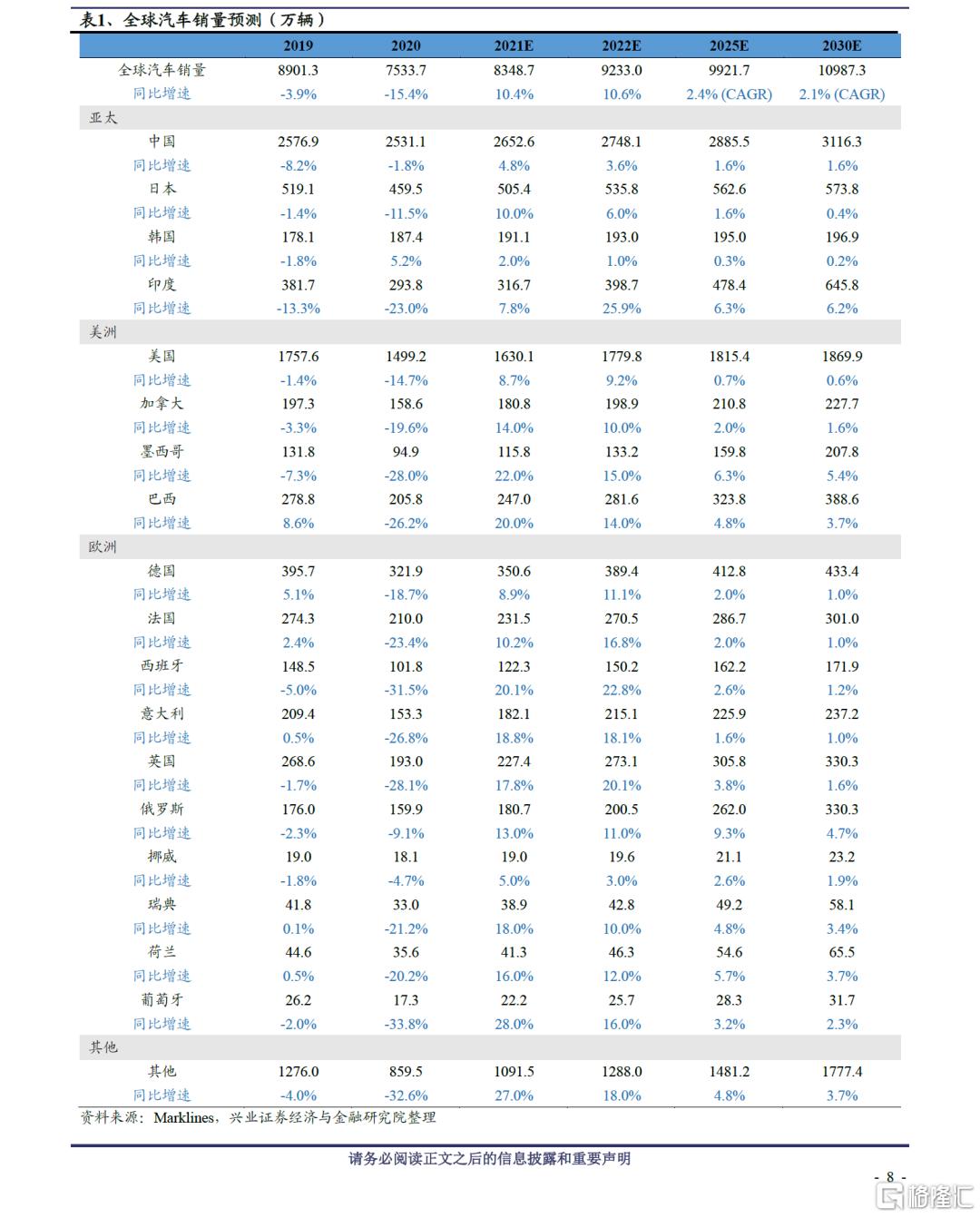

我們維持年初2021-2022年全球汽車行業將迎來恢復性增長預期,考慮到芯片短缺影響,分別下調2021年增速及上調2022年增速至10.4%和10.6%。當前,連續三年下滑導致當前我國汽車銷量基數已經很低,汽車消費政策不斷出台,2021年我國汽車銷量有望迎來正增長,預計增速在5%左右。此外,2020年伴隨疫苗逐步推廣以及海外疫情得到緩解,歐美汽車行業有望快速恢復。從目前的情況來看,美國及歐洲主要國家均有望在2021-2022年實現正增長。綜合來看,我們預計全球汽車銷量2021年有望同比增長10.4%,2022年有望同比增長10.6%。2023-2030全球汽車銷量或將進入低速增長期,預計2023-2025銷量CAGR約為2.4%,2026-2020銷量CAGR約為2.1%。

2、電動智能進程加速,相關車企及零部件潛力可期

2.1、新能源車:政策與供給合力,預計21-25年銷量CAGR37.2%

中國市場

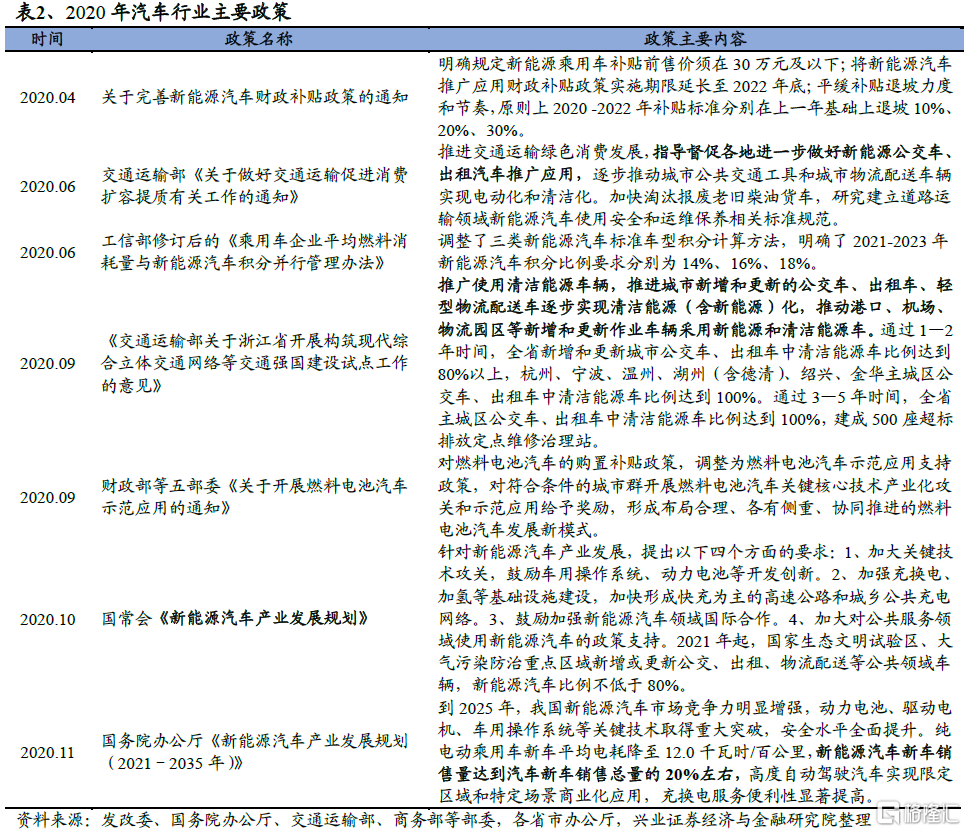

新能源進程加快,預計2020年新能源車銷量佔比達到20%。2020年4月,財政部、工業和信息化部、科技部及發展改革委發佈了《關於完善新能源汽車推廣應用財政補貼政策的通知》,提出延長補貼期限、平緩補貼退坡力度和節奏等政策。6月,工信部發布了修訂後的《乘用車企業平均燃料消耗量與新能源汽車積分並行管理辦法》,調整了三類新能源汽車標準車型積分計算方法,明確了2021-2023年新能源汽車積分比例要求分別為14%、16%、18%。11月,國務院辦公廳正式發佈了《新能源汽車產業發展規劃(2021-2035年)》。《規劃》提出,到2025年,我國新能源汽車新車銷售量達到汽車新車銷售總量的20%左右。

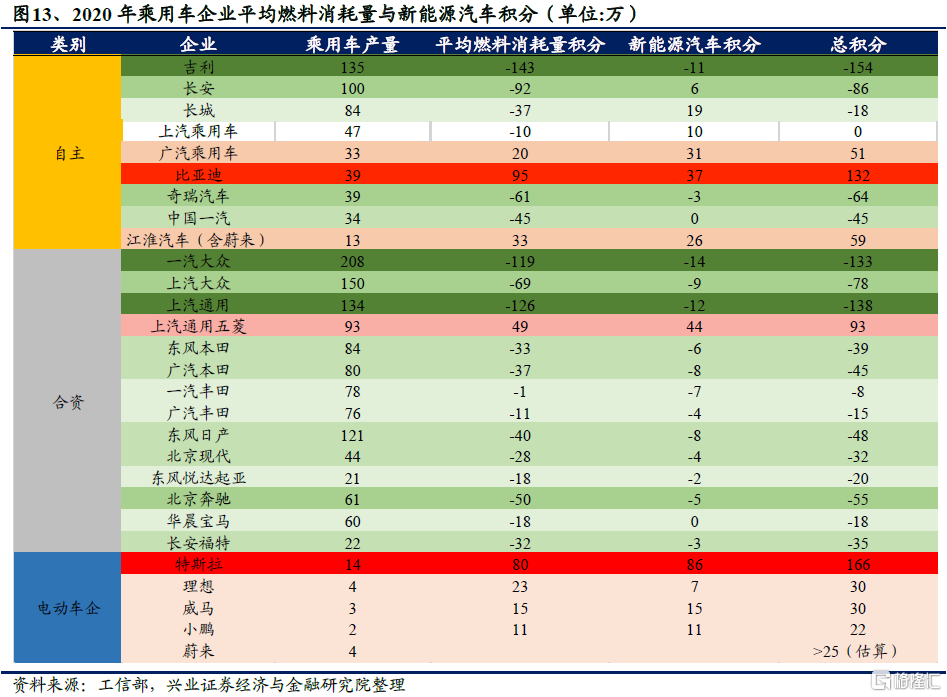

主流車企雙積分缺口普遍較大,發展新能源汽車刻不容緩。2021年4月,工信部公示了《2020年乘用車企業平均燃料消耗量與新能源汽車積分執行情況年度報吿》。從企業平均油耗水平來看,2020年新能源積分和傳統燃油車油耗壓力較大,新能源積分高於目標值327萬分,傳統車油耗達到目標值的111%。傳統車企油耗積分壓力較大,包括上汽通用、一汽大眾、上汽大眾等合資車企以及吉利汽車、長安汽車、奇瑞汽車等自主車企。根據當前市場調研,當前雙積分單價已漲至3000元左右每分,購買雙積分對於車企利潤有極大影響。發展新能源汽車有利於同時提升新能源汽車積分和平均燃料消耗積分,雙積分壓力較強的自主品牌和合資品牌發展新能源汽車刻不容緩,新能源汽車市場將進一步加速增長。

中國市場新能源汽車車型自2020下半年開始加速投放,多車型百花齊放迎接市場增長:2020下半年開始,多款優質新能源車上市熱銷。自主品牌方面,長城歐拉好貓、廣汽Aion V、比亞迪漢/DM-i混動系列、奇瑞小螞蟻等車型深受消費者喜愛。合資品牌方面,大眾的MEB平台ID.4、寶馬ix3、沃爾沃Polestar 2、別克的Velite 7、奔馳EQC等。造車新勢力方面,較為關注的是蔚來EC6、特斯拉Model Y、小鵬P5等車型。展望2021/2022年,蔚來ET7、吉利極氪001、上汽智己、極弧阿爾法等車型上市將為新能源車市場注入更多活力。

全球市場

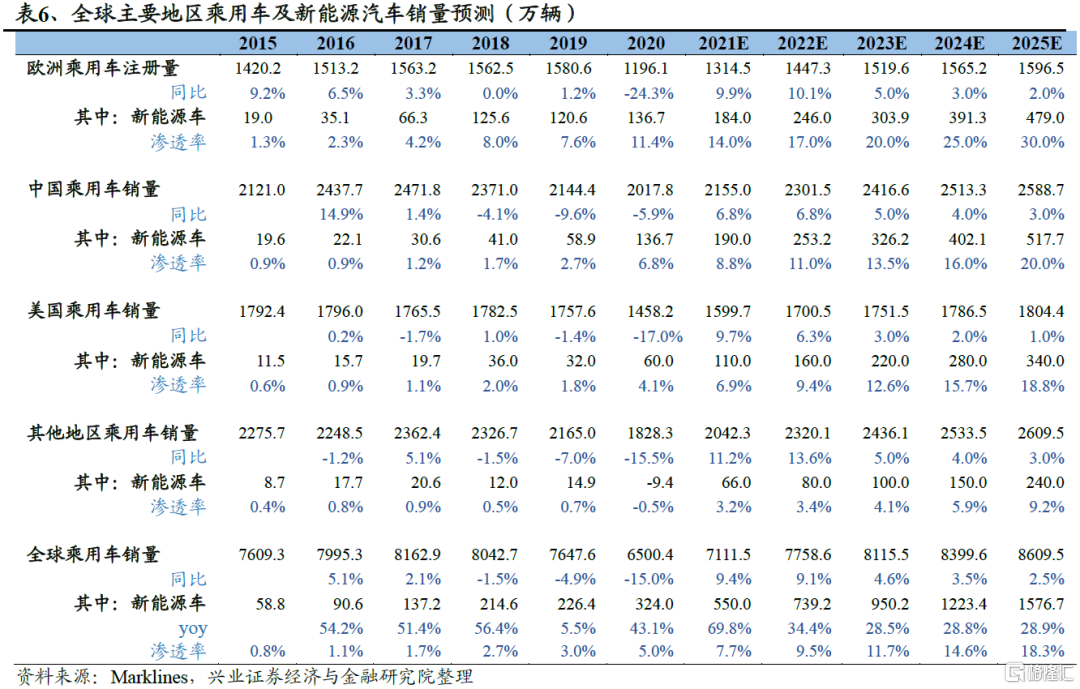

2020年全球新能源車銷量約324.0萬輛,同比增長43%。歐洲、中國新能源車銷量在全球新能源車總銷量中佔比分別超過40%,美國約10%。根據EV SALES數據,2020年,全球BEV+PHEV銷量達到324萬輛,同比增長43%。歐洲取代中國成為電動汽車增長引擎,歐洲全年BEV和PHEV註冊量近140萬輛,同比2019年增長137%。歐洲以外地區電動車增長較慢但仍然顯著。根據中國汽車工業協會數據,2020下半年中國新能源車銷量強勁回升,全年銷量實現136.7萬輛,同比增長13.4%。美國新能源車銷量約3.3萬台,同比增長4%。新能源汽車滲透率方面,歐洲從2019年的3.3%增加到2020年的10.2%,領先其他區域。中國新能源汽車滲透率從2019年的5.1%上升到2020年5.5%。

分國家來看,歐洲各國新能源車銷量增速最高,中國次之,美國增速較低,歐洲多國新能源車滲透率已達雙位數。2020年,德國、法國、英國、瑞典、意大利為銷量增速最快的五個國家,分別實現新能源車銷量40.5、19.1、18.0、9.0、2.9萬輛,分別同比增長278.8%、177.8%、118.7%、103.9%和94.0%。挪威、瑞典、荷蘭新能源車滲透率已分別達到58.3%、27.2%和23.5%。德國、葡萄牙、英國、法國滲透率分別為12.6%、11.7%、9.3%和9.1%。

各國紛紛制定新能源汽車整體規劃並相繼出台促進新能源汽車的市場推廣政策,包括對車企、消費者補貼、給予減免税等政策。當前,新能源汽車企業與傳統燃油汽車在成本及市場接受度上難以競爭,因而在技術積累及市場導入上需要花費大量成本,中國、美國、日本及歐洲等各國政府紛紛給予大力支持,相繼出台各種扶持政策並紛紛制定新能源汽車中期規劃和長期目標。

歐洲

碳排放政策趨嚴+高額補貼+優質供給增加,電動化進程提速。2020年9月,《歐盟綠色協議》更新了《2030年氣候目標計劃》草案,擬將2030年温室氣體減排目標由原有的40%提升至55%,為此2030年乘用車每公里二氧化碳需減少到2021年的50%,即47.5g/km,比原先59.4g/km的目標下降了20%。伴隨歐盟提出綠色經濟復甦計劃,歐洲多國紛紛發佈新能源汽車激勵措施:向電動汽車購買者提供高額補貼、給予減免税、停車免費等。在此背景下,大眾ID.3、特斯拉Model 3、雷諾ZOE、現代KONA EV等車型受到市場青睞。2020年歐洲共登記約136.7萬輛新能源乘用車,同比增長142%。展望2021年,伴隨基於大眾MEB平台、戴姆勒EVA2平台的大量優質車型上市,預計歐洲電動化有望進一步提速。

主要歐洲國家規劃於2040年前禁售燃油車並制定中期過渡目標:荷蘭、挪威將在2025年率先禁售燃油車,德國、瑞典、愛爾蘭、瑞士為2030年,英國禁售燃油車的時間為2035年,法國、西班牙計劃2040年禁售燃油車。此外,各國還制定了中期銷量目標以完成向燃油車禁售的平穩過渡:法國計劃2022年新能源車銷量較2017年提升5倍;英國計劃在2030年完成新能源新車50%的滲透率;德國計劃在2022年擁有100萬輛電動車保有量。

亞太

中國:2025年銷量佔比20%。新能源汽車近年來發展迅速,連續六年產銷量居世界首位。2020年11月,國務院辦公廳正式發佈《新能源汽車產業發展規劃(2021-2035年)》。《規劃》提出,到2025年,我國新能源汽車新車銷售量達到汽車新車銷售總量的20%。2020年下半年開始,伴隨地方政府紛紛出台新能源汽車推廣政策,國內新能源汽車銷量持續增長。當前我國新能源汽車滲透率僅5.4%,距離2025年規劃的20%銷量佔比相距甚遠,後期成長空間巨大。

日本:補貼提升,電動化進程加速,2035年禁售燃油車。2021年1月,在日本第204屆例行國會上,日本首相菅義偉表示,到2035年日本銷售新車100%將為電動化車輛。此外,日本經濟產業省宣佈將純電動汽車最高補貼金額由40萬日元提升至80萬日元(約合人民幣5萬元),插電式混合動力車最高補貼金額由20萬日元增至40萬日元,燃料電池車最高補貼金額由225萬日元增至250萬日元。2021年2月起日本各中央政府部門及其所屬機構將僅採購電動化車輛。在此背景下,我們預計日本新能源車銷量將迎來快速增長。

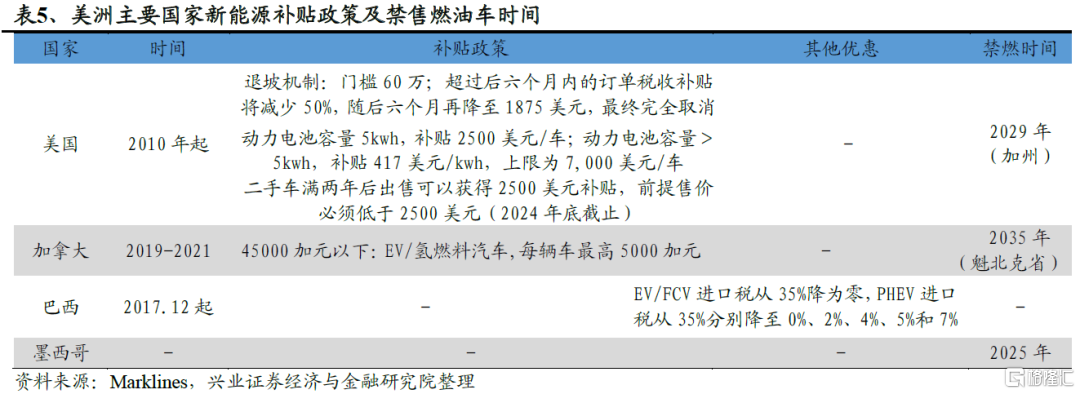

美洲

美國:對購買新能源車的納税人進行補貼,對累計銷量60萬以上新能源車企給予階梯型退坡補貼。美國納税人新購置的符合條件的插電式混合動力汽車及純電動汽車,可享受税收返還方式的補貼。2019年底美國聯邦政府頒佈《2019年可再生能源增加和能效法案》,調整了電動車補貼政策,現行補貼政策主要方式為:1、車輛動力電池容量5kwh 補貼2,500美元/車,大於5kwh 的部分,補貼417 美元/kwh,上限為7,000 美元/車(純電動車型基本均能達到上限補貼要求);2、當車企的新能源車累計銷量突破60 萬輛後,將觸發補貼退坡機制:在達到60 萬輛之後接下來的第一、二個季度補貼減半,第三、四個季度再減半,之後將不再享受任何補貼;

3月27日,拜登公佈新一輪財政刺激計劃,其中新能源汽車相關投資計劃達1740億美元:1、預計將投入1000億美元用於消費者購買電動汽車相關補貼:據能源部消息,拜登政府將通過税收減免、價格補貼等方式,刺激新能源汽車的購買,預計補貼力度將遠超特朗普時期(目前具體補貼政策暫未落實)。2、65萬輛政府部門公務用車將替換為電動汽車:預計將通過聯邦統一採購,用電動汽車取代約65萬輛政府用車。3、公共交通領域:將替換5萬輛柴油公交車,此外將20%校車替換為電動汽車。4、充電設施:目標在2030年前,全美建設50萬台充電網絡。

預計全球新能源車銷量到2025年有望達到1576.7萬輛,2021-2025年複合增速有望達到37.2%。我們預計全球乘用車銷量2021年有望同比增長9.4%,其中中國同比增長6.8%,美國同比增長9.7%,歐洲同比增長9.9%,其他地區同比增長11.2%。與此同時,我們預計到2025年全球新能源車銷量有望達到1576.7萬輛,年複合增速為37.2%。其中歐洲2025年新能源車銷量有望達到479.0萬輛,乘用車滲透率達到30%,中國新能源車銷量有望達到517.7萬輛,乘用車滲透率20%;美國新能源車銷量有望達到340.0萬輛,乘用車滲透率為18.8%;其他地區新能源車銷量有望達到240萬輛,滲透率為18.3%。

2.2、電動智能化零部件單車ASP顯著提升,純增量產品空間廣闊

電動化、智能化、輕量化是汽車行業當前最重要的發展方向。三大趨勢推動相關零部件產品加速升級,高附加值產品搭載率及單車價值有望不斷提升。其中,輕量化需求帶動單車用鋁量不斷增長,相關零部件單車價值量大幅增加,鋁電池盒汽車電動化過程中的純增量零部件,市場空間廣闊;伴隨汽車智能駕駛級別及搭載率的不斷提升,EPS等產品升級需求顯著;全景天窗加速滲透以及汽車玻璃產品智能化升級有望帶動汽車玻璃單車面積及價值量快速提升。

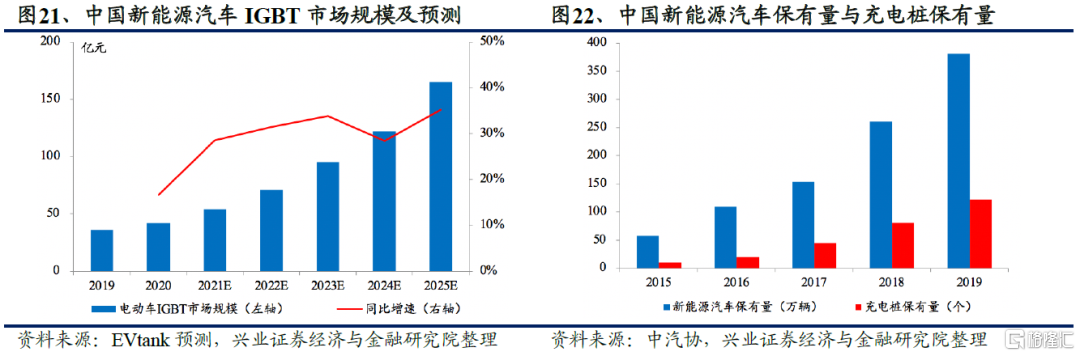

中國IGBT市場需求增長迅速,國產化替代空間巨大

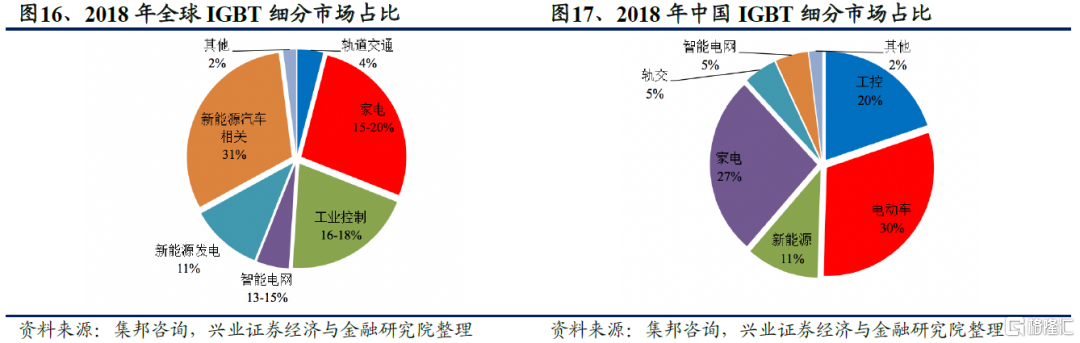

IGBT是電力電子重要器件,在我國,按照應用領域劃分,新能源汽車是IGBT應用最大的領域,佔比為30%。其他重要領域中,家電佔比27%,工業領域佔比20%。相對於工業IGBT模塊,電動車對IGBT的耐高温、電氣可靠性、強振動下穩定性等指標更為看重,在車輛啟停、電機散熱、芯片抗震、功率密度等諸多方面提出了技術難點。

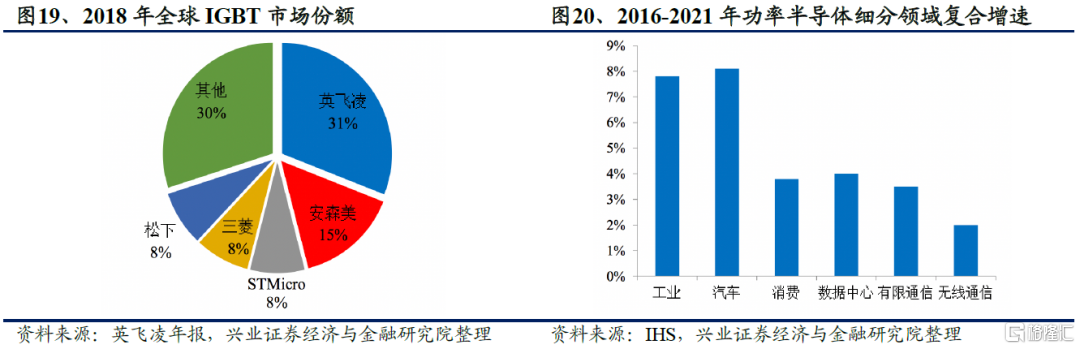

2019年全球IGBT市場規模49.1億美元,中國市場規模約162億人民幣,但是幾乎被外資壟斷:中國中高端MOSFET及IGBT主流器件市場上,90%主要依賴進口,基本被國外歐美、日本企業壟斷。中國車規級IGBT市場中,英飛凌在中國市場佔據絕對主導地位,市場佔有率達到58%;比亞迪半導體為18%,主要配套自有車輛;其他重要IDM國產廠商為斯達股份與中車時代電氣,華虹半導體主要為IGBT代工,賽晶電力電子為IGBT外企分銷商,同時在推進IGBT封裝生產。

國內企業紛紛佈局IGBT產能:比亞迪開放車規級IGBT產品閉環供應鏈,建設長沙比亞迪IGBT 4.0工廠,以滿足公司外供IGBT的需求。中車時代電氣已完成第一條投資10億元的IGBT產線產能釋放,第二條投資35億元的生產線2020年底開始試生產,產值可達40-50億元。華虹半導體於2020年中宣佈,其8+12英寸大功率半導體產線將全面發力,積極承接IGBT代工業務。賽晶電力電子一期產能於2021年初建成投產,計劃不晚於2024年形成200萬件IGBT模塊產能。

IGBT芯片國產化需求迫切,新能源汽車IGBT國產化替代空間寬廣。IGBT芯片為電動汽車的電機驅動控制模塊的重要部件,2019年中國新能源汽車IGBT市場規模為36億元,伴隨2025年國家政策要求新能源汽車銷售佔比達到25%,將會極大刺激對IGBT的需求,預計未來五年年均增速保持30%,2025年中國新能源汽車電驅IGBT市場規模可達165億元。充電樁方面,成本為10萬元的快充樁IGBT價值量約為2萬元,快充樁佔充電樁總數的20%。國家政策要求2025年車樁比達2.7,由此帶來的IGBT需求廣闊,國產化替代空間巨大。

輕量化+電動化趨勢下,鋁電池盒放量在即

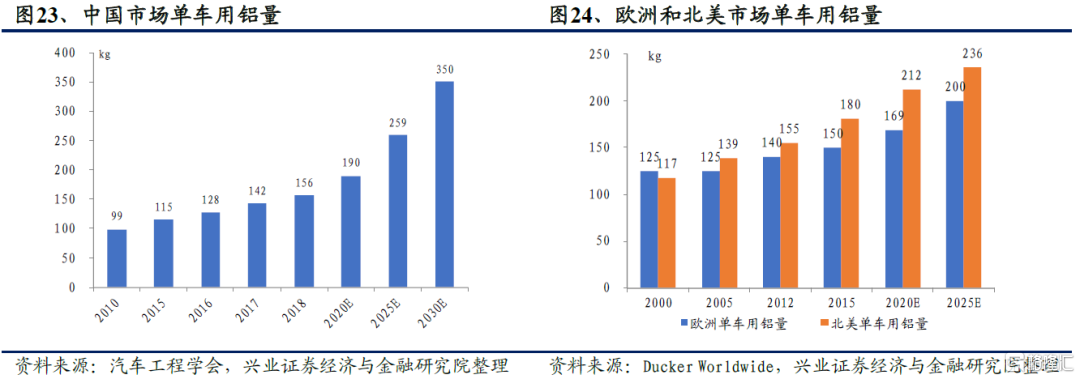

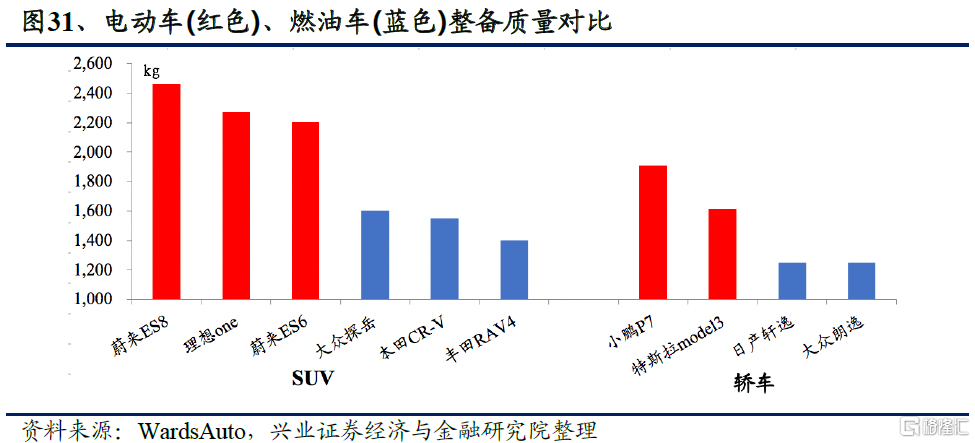

汽車輕量化對於傳統燃油車節能減排及新能源汽車提高續航里程有十分重要的意義,是汽車行業的重要發展趨勢。研究表明,汽車整備質量每減少100kg,燃油汽車百公里油耗可減少0.3L-0.6L,新能源汽車續航里程可提高6%-11%。汽車輕量化主要有三種實現途徑,材料應用輕量化方式中鋁合金材料優勢明顯。

我國單車用鋁量逐年提升,未來仍有巨大空間。根據中國汽車工程學會發布的《節能與新能源汽車技術路線圖》,2021年至2025年,我國將實現整車質量比2015年減重20%,單車用鋁量達到350kg。第三階段為2026年至2030年,實現整車質量比2015年減重35%,單車用鋁合金達到350kg。

歐洲和北美市場單車用鋁量正在並仍將提高。根據歐洲鋁業協會與Ducker Worldwide的統計得知,歐洲市場中自1990年到2018年,單車鋁合金的使用量從50kg增長到180kg,到2025年單車鋁合金使用量將達到200kg;北美輕型車輛車鋁材用量從2015年的180kg增長到2020年212kg,並將在2025年達到236kg。

汽車輕量化促進相關零部件單車價值量進一步提升,佈局鋁產品線的零部件供應商有望從中受益。使用鋁材料的零部件比使用傳統材料的相同零部件通常價格更高,伴隨汽車輕量化趨勢,鋁材料在零部件當中的應用將大幅提升其單車價值量。

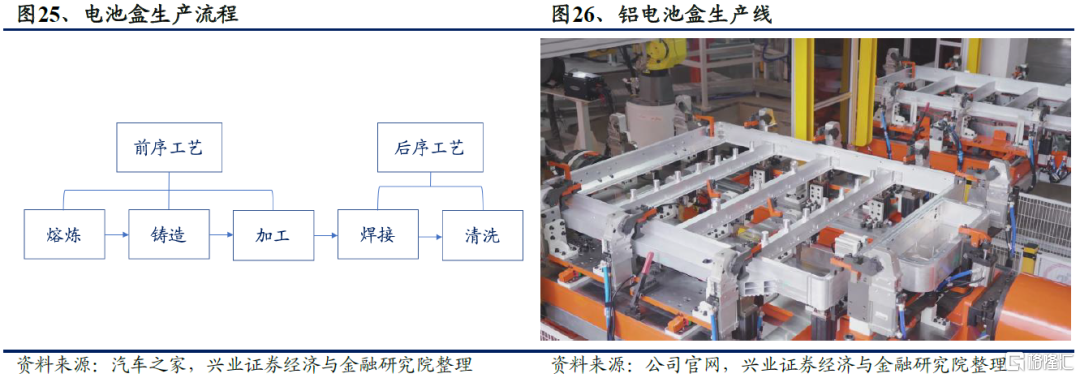

電池盒是汽車電動化過程中的純增量零部件。電動汽車的動力系統從傳統的“發動機+變速箱”轉變成了“電池+電機+電控”,因此電池盒是傳統汽車不具備的純增量部件,鋁合金以其優秀的性價比成為新能源汽車電池盒的首選材料。鋁電池盒生產壁壘高,先行佈局的零部件廠商有望掌握先發優勢。鋁電池盒是安全件,生產工藝要求嚴苛,硬件投入強度大,對材料強度、熱穩定性和清潔度要求高。

平均來看,鋁電池盒單車配套金額為3000元左右。根據行業經驗,純電動汽車的電池盒平均單車配套金額在3000元至5000元之間,混合動力汽車的電池盒平均單車配套金額在1000元左右。根據中國產業信息網,19年全球新能源汽車電池盒市場規模為53.6億元。若2025年全球新能源汽車銷量達到1132萬輛,預計到2025年市場規模將增加至339.6億元,CAGR為36.0%。其中,中國市場19 年中國新能源汽車電池盒市場規模為23.2億元,若2025年新能源車銷量達到517.2萬輛,預計中國電池盒市場規模將增加至155.2億元,CAGR 為37.3%。

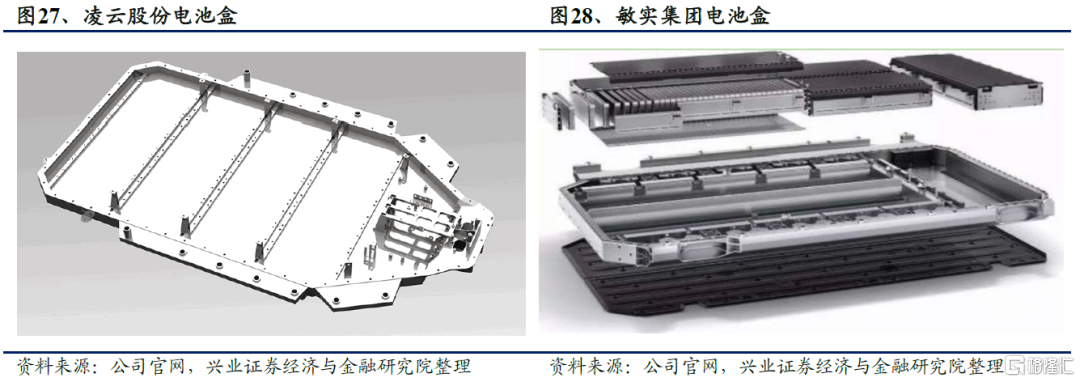

先行佈局的零部件廠商有望掌握先發優勢。鋁電池盒目前主要的供應商有凌雲股份、敏實集團和華域汽車等。技術路線上分為鋁擠出和鋁壓鑄兩派,前者以敏實集團為代表,其他廠商大多以鋁壓鑄為主要路線。鋁電池盒是安全件,生產工藝要求嚴苛,硬件投入強度大,其前序工藝和其他鋁產品相同,後序工藝焊接挑戰難度較大,對錶面清潔度和密封要求非常高。佈局鋁產品線早,在鋁熔鑄、擠出、加工等相關工藝上有成熟經驗,並獲得了客户的認可的零部件廠商有望受益。

電動車EPS產品升級趨勢明顯,智能化大幅提升單車價值量

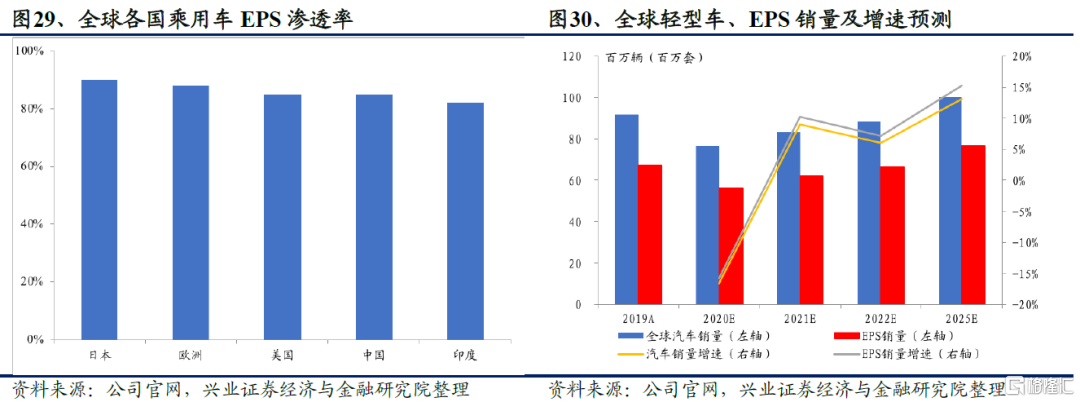

新興市場乘用車EPS滲透率仍有提升空間,短期需求有望迎來恢復性增長:歐美市場作為成熟汽車市場,乘用車EPS滲透率在85%~90%。中國市場2019年EPS出貨量約為1800萬套,乘用車EPS滲透率已超過80%。相比歐美等成熟市場,中國、印度、巴西等新興市場EPS滲透率仍有5%~10%的提升空間。2020年全球輕型汽車銷量同比減少15%。由於全球主要汽車市場的復甦,預計2021年全球新輕型車銷量為8340萬輛,較2020年增長9%。此外,基於2022年有效疫苗有望在全球廣泛接種的假設,預計2022年全球汽車銷量將進一步恢復,同比增速約為6%。伴隨全球汽車銷量恢復以及EPS滲透率小幅提升,我們預計2021-2022年全球電動助力轉向系統出貨量有望同比分別增長10%、7%。

電動車轉向系統負載要求更高,單車價值量有望提升:由於電池質量佔據整車質量約1/4,電動汽車整備質量通常比同級別燃油車高1/3。因此,電動汽車通常對電動轉向系統具有更高的負載要求。目前我國市場主流轎車、SUV仍然採用負載較小、價格較低的管柱式EPS。我們認為,未來伴隨新能源汽車滲透率提升,各大整車企業在新能源汽車平台上將採用負載更高的轉向系統,因此齒條助力式及小齒輪助力式EPS系統滲透率有望提升,轉向系統平均單車價值量有望持續提升。

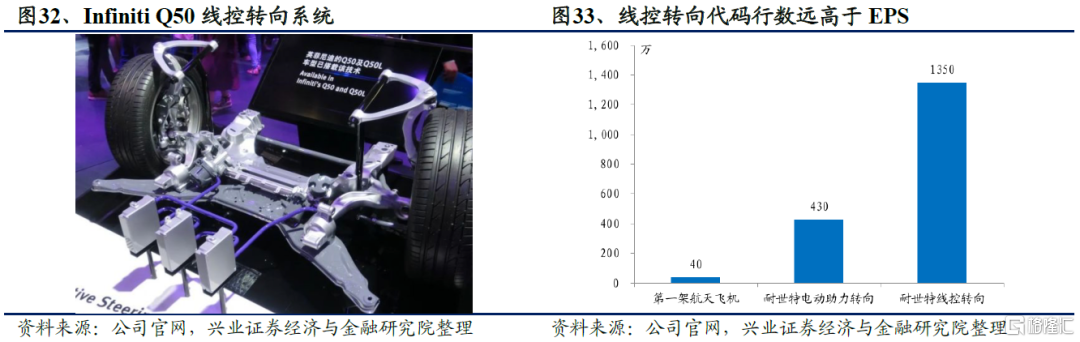

汽車智能駕駛級別的不斷提高對轉向系統系統可靠性的要求也越來越高。L1/L2 ADAS故障率的容忍度分別為700/100 FIT,L3-L5 ADAS容忍度最高為10 FIT,採用硬件和軟件宂餘是降低系統故障率最直接的方式。目前大多數EPS產品可以實現L1-L2 ADAS功能達到部分自動化駕駛,一些高可用性EPS產品可以實現高級別ADAS功能,達到高水平自動化駕駛。線控轉向(SbW)系統是轉向系統目前最先進的發展方向。線控轉向取消了方向盤與轉向輪之間的傳統機械連接,減少了系統反應時間,在安全性、輕量化和組裝靈活性上均有更好的表現。由於沒有方向盤和車輪之間的機械連接,線控轉向需要高可靠性的硬件和軟件宂餘,這需要靠大量的算法和代碼來實現。線控轉向曾於2015年在 Infiniti Q50首次實現量產,該系統採用3個ECU和2個電機硬件宂餘,保持機械連接以防系統故障。

線控轉向技術成熟度還有待提高,中長期市場空間巨大。目前線控轉向仍處於開發測試階段,僅有少量車型配備了初步的線控轉向產品。根據汽車廠商的生產計劃,L3級別自動駕駛汽車的量產計劃將在2021至2022年開始實現,因此線控轉向產品的搭載預計將同步開展,首先有望配置於豪華車和電動車平台。由於更高的軟件研發成本,預計SBW的綜合成本、價格至少是傳統EPS的2倍,單車價格初期在500美元左右。伴隨全球汽車行業的逐步恢復以及新興市場貢獻增量,我們認為2025年和2030年全球輕型車產量分別有望達到9,500、10,000萬輛,EPS滲透率線控轉向系統滲透率分別有望達到4%和12%,2025、2030年全球線控轉向系統市場規模分別有望實現為18.2億美元和56.5億美元。

全景天窗加速滲透+汽玻產品升級,帶動汽車玻璃單車面積及價值量提升

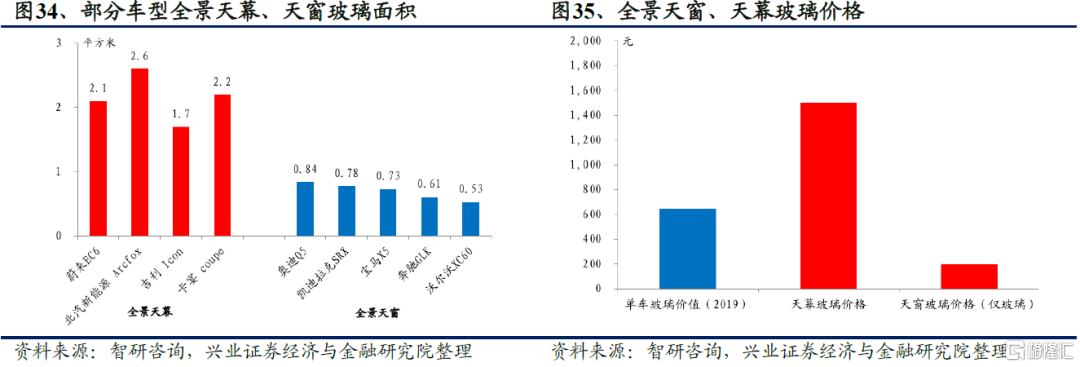

全景天窗、天幕加速滲透推動汽車玻璃單車用量及價值量進一步提升。全景天窗、天幕玻璃採光面積更大,車內視野更開闊,是車輛高端化的標誌之一,逐漸成為吸引消費者的重要賣點。全景天窗最早從豪華品牌興起,到目前眾多平民車型逐漸開始標配全景天窗。2019年中國市場單車玻璃面積約為4平方米,單車玻璃價值量約為646元。全景天窗面積通常在0.5-1平方米之間,價格200元左右(僅玻璃),搭載全景天窗將提升單車玻璃面積約13%-20%,提升單車玻璃價值量約31%;全景天幕面積通常在2平方米左右,價格約1500元,搭載全景天幕將提升單車玻璃面積約50%,提升單車玻璃價值量約232%。我們認為,未來隨着全景天窗、天幕加速滲透,汽車玻璃單車用量及價值量將獲得大幅提升。

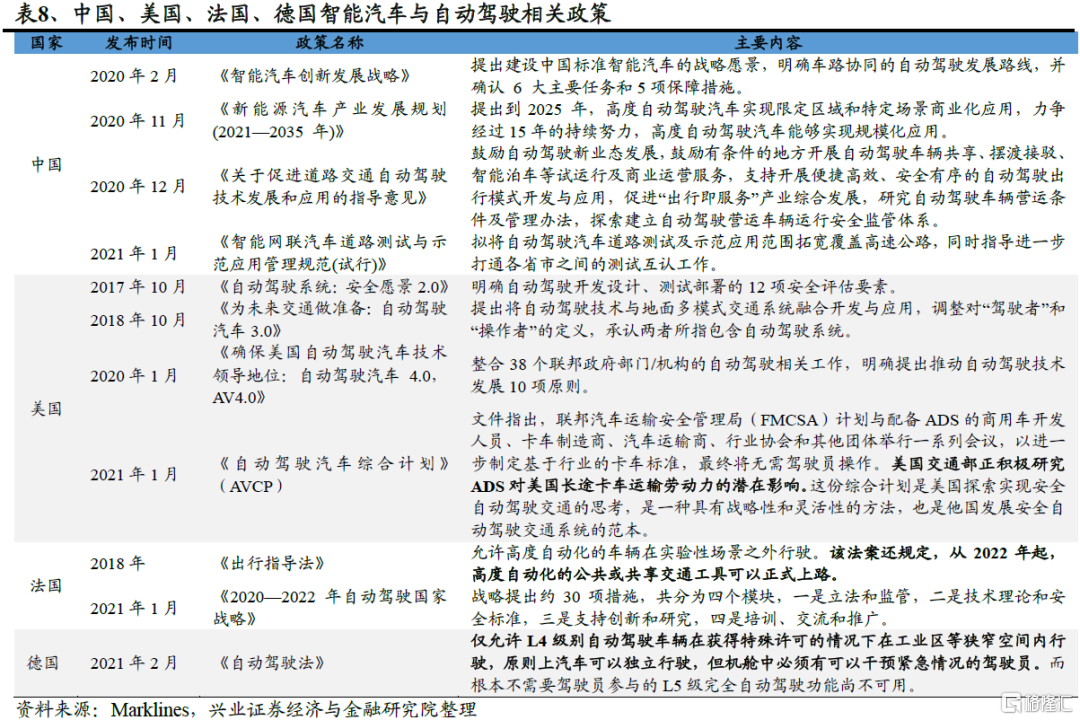

汽車玻璃在安全舒適、智能控制、美觀時尚方面全面升級,單車價值量提升空間巨大。智能汽車玻璃具有顯著車輛運行狀態、自動調光、保持車內環境温度、提高燃油效率等特點。安全舒適方面,憎水玻璃、隔音玻璃、隔熱玻璃等相繼推出;智能控制方面,HUD抬頭顯示玻璃可以顯示車輛運行信息,AR-HUD在其基礎上可以輸出圖片信息並實現輔助駕駛;美觀時尚方面,汽車玻璃氛圍燈等設計深得人心。未來,隨着玻璃製造技術的升級,將推動中國汽車玻璃行業向智能化方向發展,高附加值汽車玻璃價值量有望進一步獲得大幅提升。

2.3、智能駕駛:進程加速,商用車有望先發落地

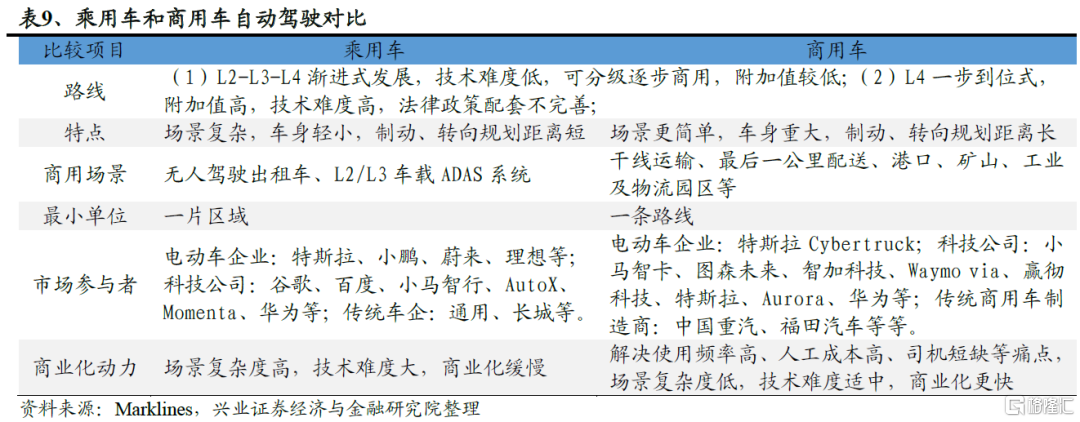

總體而言,無人駕駛商用車的落地取決於技術的成熟以及政策法規的完善。政策方面,各國紛紛推出自動駕駛技術發展戰略及規劃。目前來看,美國自動駕駛商業化法規配套最為完善。此外,科技公司的技術成熟也是自動駕駛商業化落地的關鍵,目前自動駕駛技術成熟度仍然有待提升。

從測試數據來看,中國與美國公司技術優勢明顯。根據加州交通管理局DMV發佈全新2020年全年自動駕駛數據,兩家中國自動駕駛公司AutoX、Pony上榜前五名,緊隨Waymo、Cruise之後。加州DMV年度平均接管里程(MPI,接管里程數)為自動駕駛核心衡量指標之一,反應出綜合平均了全年裏程和接管數,是比試駕體驗更客觀、量化和準確的衡量辦法。Waymo連續五年領跑,是目前全球估值最高的自動駕駛公司。通用和軟銀投資的Cruise接管里程排名第二,而在排名前五的公司中,Cruise的測試地區集中在三藩市區內,測試路況相對複雜。AutoX測試區域在硅谷聖何賽市區,Pony集中於東灣弗裏蒙特和南加州爾灣地區,Argo測試區域則位於斯坦福所在的帕羅阿託鎮。前三名Waymo、Cruise、AutoX的MPI均在2萬到3萬英里的區間,即3萬到5萬公里。第四第五名Pony和Argo,均在1萬英里左右。第五名至第十名公司的MPI接管里程在數千英里級別。

商用車自動駕駛賽道較乘用車賽道優勢明顯,商業化前景可期。行業參與者技術路線主要分為兩種:1)車路協同技術路線:互聯網企業以谷歌、百度等為代表的人工智能和網聯化技術陣營,側重於高精度定位的引導,配合激光雷達、攝像頭、毫米波雷達、超聲波傳感器、GPS等傳感器,利用人工智能算法實現完全自主駕駛,其技術核心是高精度地圖的構建,以及各種傳感器的感知特徵的匹配和融合;2)單車智能技術路線:汽車製造商如通用、沃爾沃、特斯拉等及其零部件供應商博世、Mobileye等為代表的ADAS和單車智能技術陣營,依靠攝像頭、毫米波雷達、超聲波傳感器等設備,側重於對行駛環境的精確感知,實現一定約束條件下的高級輔助駕駛功能,其核心競爭力是ADAS的技術積累及大量商用經驗。卡車的重量和高速公路速度決定其需要比乘用車更長的規劃視野和大約為乘用車2倍的停車距離。自動駕駛乘用車應用的最小單位是一片區域,而卡車應用最小單位是一條幹線,因此卡車相對而言更容易實現商業化。

目前,商用車自動駕駛落地場景主要包括礦山、工業園區、港口、高速公路貨物運輸等場景,我們看好美國幹線物流市場自動駕駛商業化落地,預計規模近千億。幹線物流自動駕駛可能有三種收費模式:1)自動駕駛硬件+算法銷售,那麼市場規模=全球汽車年銷量*自動駕駛滲透率*單車配套價值;2)自動駕駛軟件授權服務,那麼市場規模=全球汽車保有量*自動駕駛滲透率*年度訂閲價格;3)自動駕駛出租服務,那麼市場規模=運營公里數*每公里佣金*在運營車輛*單車廣吿費。目前美國市場共有230萬輛半掛車,年運輸總里程達到4700億英里,貨運市場規模約8000億美元,其中人力成本佔比約40%。如果替換人力,自動駕駛可為幹線運輸節省總成本空間近3000億美元,假設滲透率達到40%,自動駕駛服務費用折扣率為20%,則對應市場空間約960億美元。我們認為,技術水平行業領先,與全球知名卡車製造商、以及供應商以及物流貨運客户建立合作關係的公司有望更快實現自動駕駛解決方案商業化,分享自動駕駛行業快速增長的紅利。

3、消費升級,豪華車持續滲透;政策放開,二手車加速發展

3.1、消費升級+價格下探,豪華車市場仍將保持高速增長

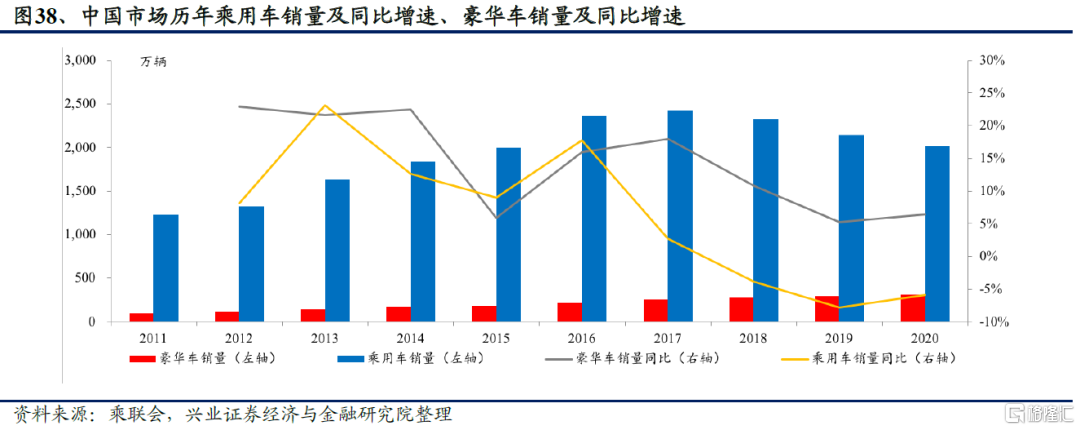

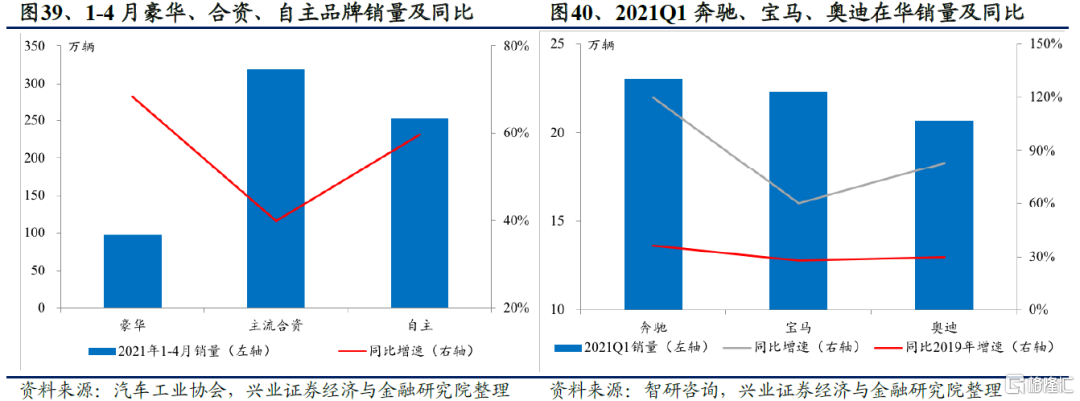

受益於消費升級,主流豪華汽車品牌主動下探價格,在整體下行的行業中形成了豪華車一枝獨秀的增長局面。根據豪華車廠商官方公佈的銷量數據,2020年十大豪華車銷量超過310萬台,同比增長5.3%,增速高於乘用車整體約11.2個百分點,佔全國總體乘用車銷量的13.8%。2011-2019年,中國市場豪華車銷量複合增速達到14.0%,同期乘用車銷量複合增速約為5.7%。中國豪華車市場的高增長主要是因為:1、居民可支配收入的持續增長帶來汽車消費升級;2、豪華品牌通過國產化降低成本實現產品和價格的下探;3、一線城市限牌限購政策促進首購羣體向豪華品牌集中;4、經銷網絡快速擴張和汽車金融持續滲透降低豪華車購買門檻。

2021年主流豪華品牌表現仍大幅優於乘用車整體。根據乘聯會數據,2021年1-4月,國內十大豪華品牌經銷商終端零售約為98萬輛,同比增長約68.3%,增速高於乘用車整體約17.6個百分點,豪華車滲透率約為14.4%。奔馳/寶馬/奧迪分別在華交付新車23.0萬輛、22.3萬輛和20.7萬輛,同比2020年分別增長120.0%、60.1%、83%,同比2019年分別增長36.4%、27.9%、29.9%。

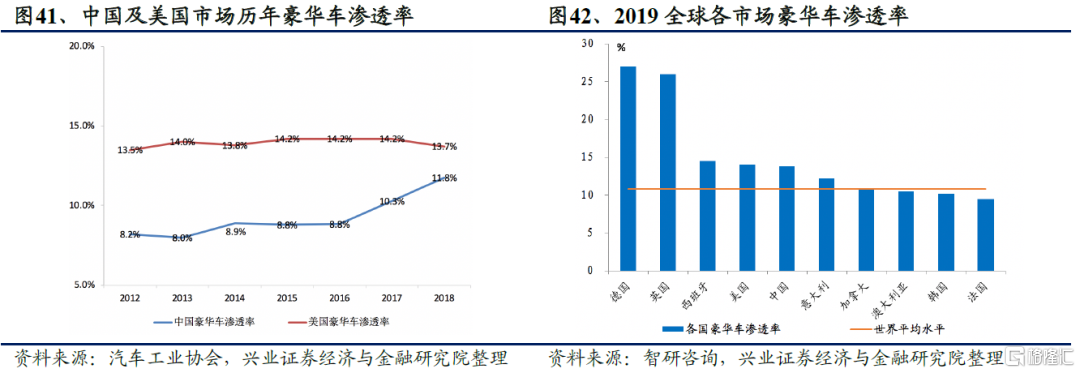

與發達國家相比,我國豪華車滲透率仍有增長空間。中國市場近年來豪華車滲透率迅速提升,2019年中國市場豪華車滲透率約為13.8%。參考先行國家,我們發現美國豪華車市場滲透率長年保持在14%左右,而德國、英國等國家滲透率均在25%以上。而我國北京、上海、浙江、江蘇等地豪華車滲透率已超過20%。我們認為,我國與發達國家相比,豪華車滲透率仍有增長空間;分地區來看,低線城市豪華車市場增長潛力巨大。

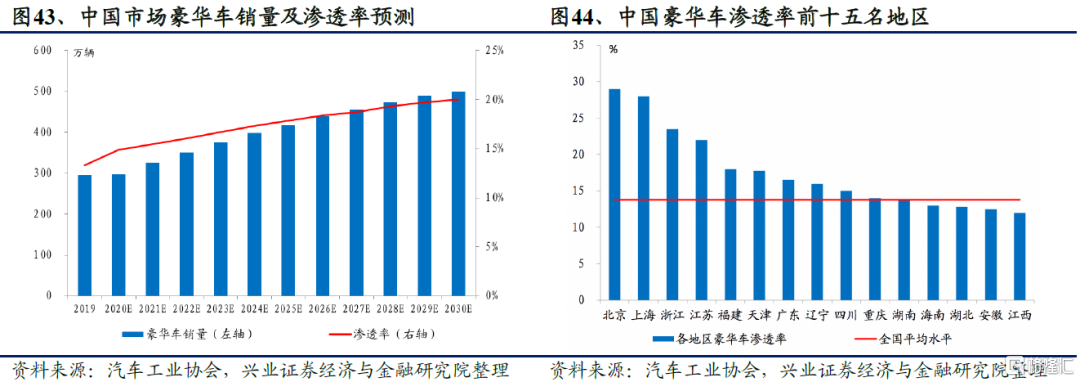

中長期豪華車滲透率有望達到20%,未來十年銷量複合增速有望達到6%。我們認為,未來隨着低線城市居民消費進一步升級以及豪華車價格的繼續下探,中國市場中長期豪華車滲透率有望達到20%。假設豪華車滲透率在2030年達到20%,乘用車市場銷量恢復到2017年水平(約2500萬輛),則豪華車銷量有望在2030年達到500萬輛,對應2020-2030年複合增速約為6%。

未來幾年豪華車市場還將繼續保持可觀的增長空間,豪車經銷商有望受益。從消費升級角度來看,隨着我國居民可支配收入的日益增長,人們對於高品質商品的追求將持續推動汽車行業的消費升級,置換需求有望驅動豪華品牌增長;從滲透率角度來看,我國豪車滲透率雖逐年增長,但與歐美等成熟市場相比仍有較大潛在增長空間;從價格體系角度來看,近年來豪華品牌價格不斷下探,頭部豪華品牌針對中國市場不斷推出平價豪華車型,對於年輕購車者非常具有吸引力。因此,豪華車是行業未來的優選賽道,代理豪華品牌的經銷商仍然有望從中受益。

3.2、低税率+取消限遷,二手車交易沃土孕育高增長市場

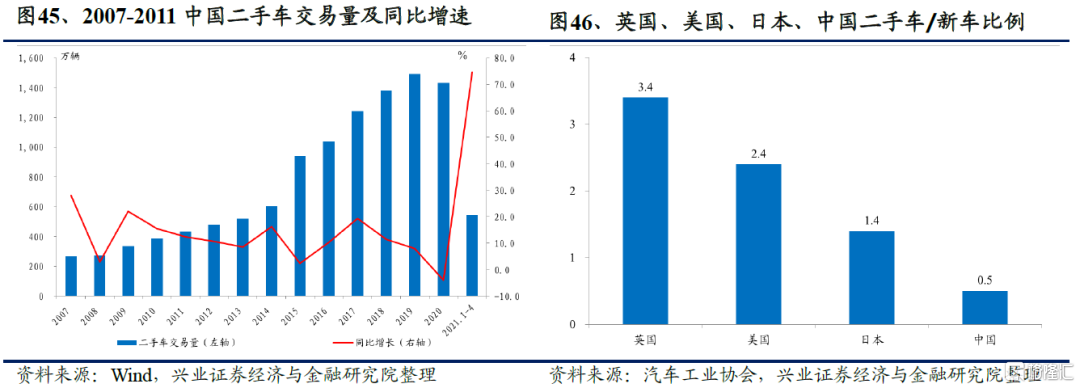

中國是全球最大的新乘用車市場,二手車市場增長空間巨大。2020年,中國新乘用車銷量為2018萬輛,汽車保有量約為2.81億輛,二手車交易量為1434萬輛;美國新車銷量為1458萬輛。汽車保有量約為2.87億輛,二手車交易量約為4000萬輛。2020年中國二手乘用車交易量佔新乘用車銷量的百分比僅為71%,顯著低於成熟汽車市場,英國約為344%、美國約為239%、日本約為137%。未來,伴隨中國汽車保有量近一步增加、二手車交易制度健全、政策不斷完善及落地以及二汽車不對稱信息問題的解決,未來二手車市場增長空間巨大。

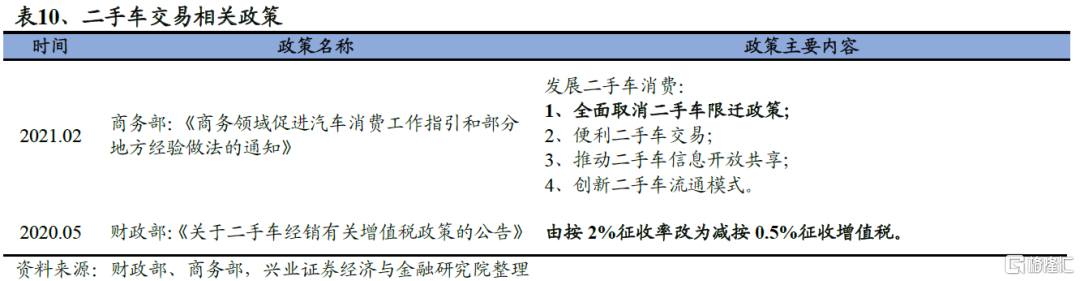

增值税減按0.5%增收,限遷政策全面取消,兩大政策促進二手車供給端與需求端同步增長:2020年4月,財政部發布關於二手車經銷有關增值税政策的公吿,公吿稱自2020年5月1日至2023年12月31日,從事二手車經銷的納税人銷售其收購的二手車,由原按照簡易辦法依3%徵收率減按2%徵收增值税,改為減按0.5%徵收增值税。2021年2月,商務部在《商務領域促進汽車消費工作指引和部分地方經驗做法的通知》中,就擴大新車消費、發展二手車消費、促進汽車更新消費、培育汽車後市場等方面給出具體建議,提出要全面取消二手車限遷政策。我們認為,增值税減按0.5%增收政策有利於促進二手車經銷商進入市場,二手車交易市場競爭與優質供給有望增強,限遷政策全面取消有望促進二手車需求釋放。

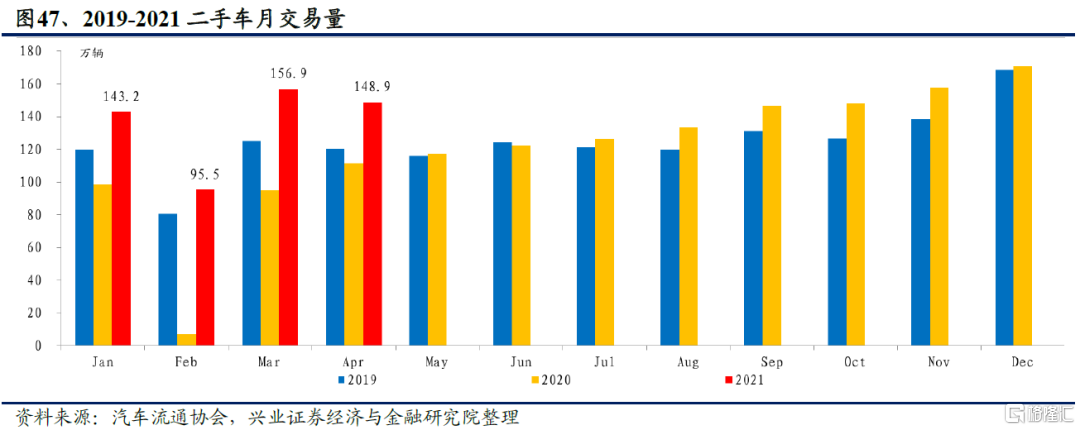

二手車交易量迎來持續高速增長。自2020年3月開始,疫情影響下跌至低谷的二手車交易量環比快速回升;伴隨增值税減按0.5%徵收政策的逐步落地,二手車交易量自7月開始實現同比持續高速增長。2021年1-4月,我國二手車交易量已達到544.5萬輛,同比2020年同期增長74.6%,同比2019年增長同期22.2%。

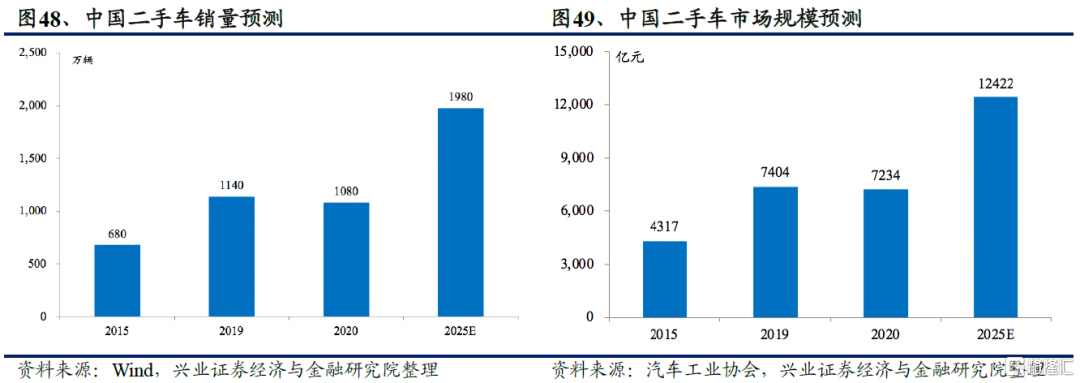

二手車交易量有望迎來快速增長,市場規模巨大,豪華車經銷商優勢明顯。伴隨汽車之家、瓜子、易車等線上平台、汽車經銷商等傳統銷售網絡進入二手車市場,二手車交易信息透明度及車型供給有望得到改善,消費者信心有望提升,二手車市場有望迎來蓬勃發展。2020年二手乘用車交易量約佔二手車交易量的75%,根據艾瑞諮詢預測,國內二手乘用車市場銷量將由2020年的1080萬輛增加至2025年的1980萬輛,CAGR12.6%。中國二手乘用車市場規模預計將由2020年的7234億元增加至2025年的12422億元,CAGR11.4%。我們認為,豪華車經銷商在二手車車源(保值率更高的豪華車型)、售後維修與保養(4S網絡與維修技術成熟)、客户流量(消費者主動進店購車)、資金(二手車庫存週轉較慢,二手車經銷商庫存資金壓力更大)等方面具備明顯優勢,更有望享受二手車市場快速增長的紅利。

4、投資建議:短期關注芯片短缺改善,長期佈局結構性機會

4.1、投資策略

芯片短缺拐點將至,行業復甦趨勢確定

芯片短缺影響有限,預計2021Q3有望迎來供給拐點。根據IHS Markit預測,2021年芯片短缺將影響全球輕型車產量約120萬輛,其中Q1/Q2/Q3分別有10/130/10萬輛供給受到影響,四季度有望增加40萬輛供給。雖然芯片短缺將在二季度進一步凸顯,但是伴隨芯片供應商產能逐步提升,芯片供給拐點有望在Q3出現。

我們維持年初2021-2022年全球汽車行業將迎來恢復性增長預期,考慮到芯片短缺影響,分別下調2021年增速及上調2022年增速至10.4%和10.6%。當前,連續三年下滑導致當前我國汽車銷量基數已經很低,汽車消費政策不斷出台,2021年我國汽車銷量有望迎來正增長,預計增速在5%左右。此外,2020年伴隨疫苗逐步推廣以及海外疫情得到緩解,歐美汽車行業有望快速恢復。從目前的情況來看,美國及歐洲主要國家均有望在2021-2022年實現正增長。綜合來看,我們預計全球汽車銷量2021年有望同比增長10.4%,2022年有望同比增長10.6%。2023-2030全球汽車銷量或將進入低速增長期,預計2023-2025銷量CAGR約為2.4%,2026-2020銷量CAGR約為2.1%。

電動智能進程加速,相關車企及零部件潛力可期

我們預計到2025年全球新能源車銷量有望達到1576.7萬輛,年複合增速為37.2%。其中歐洲2025年新能源車銷量有望達到479.0萬輛,乘用車滲透率達到30%,中國新能源車銷量有望達到517.7萬輛,乘用車滲透率20%;美國新能源車銷量有望達到340.0萬輛,乘用車滲透率為18.8%;其他地區新能源車銷量有望達到240萬輛,滲透率為18.3%。智能化+輕量化+電動化推動產品升級,相關零部件單車價值量提升:

1、中國IGBT市場需求增長迅速,國產化替代空間巨大。IGBT是電力電子重要器件,在我國,按應用領域劃分,新能源汽車是IGBT最大應用領域,佔比為30%。2019年全球IGBT市場規模49.1億美元,中國市場規模約162億人民幣,中國車規級IGBT市場中外資廠商佔據主要市場份額。2025年國家政策要求新能源汽車銷售佔比達到25%,將會極大刺激對IGBT的需求,預計未來五年年均增速保持30%,2025年中國新能源汽車電驅IGBT市場規模可達165億元,由此帶來的IGBT需求廣闊。伴隨國內企業紛紛佈局IGBT產能,國產化替代空間巨大。

2、汽車輕量化+電動化,鋁電池盒市場全球市場規模或超300億元。汽車輕量化是重要趨勢,使用鋁合金材料輕量化效果明顯,通常價格更高,鋁材料在零部件當中的應用將大幅提升其單車價值量。電池盒是傳統汽車不具備的純增量部件,鋁合金以其優秀的性價比成為新能源汽車電池盒的首選材料。根據行業經驗,鋁電池盒平均單車配套金額為3000元左右,若2025年全球新能源汽車銷量達到1100萬輛,鋁電池盒市場規模將超過300億元。佈局鋁產品線早,在鋁熔鑄、擠出、加工等相關工藝上有成熟經驗,並初步獲得了客户認可的零部件廠商有望受益。

3、電動車EPS產品升級趨勢明顯,智能化大幅提升單車價值量。電動車轉向系統負載要求更高,未來伴隨新能源汽車滲透率提升,高助力、高單價的齒條助力式及小齒輪助力式EPS系統滲透率有望提升,轉向系統平均單車價值量有望持續提升。線控轉向(SbW)系統是滿足無人駕駛可靠性的最優選擇,若線控轉向系統滲透率在2025、2030年分別有望達到4%和12%,全球線控轉向系統市場規模分別有望實現為18.2億美元和56.5億美元。

4、全景天窗、天幕加速滲透推動汽車玻璃單車用量及價值量進一步提升。全景天窗、天幕玻璃採光面積更大,車內視野更開闊,是車輛高端化的標誌之一,逐漸成為吸引消費者的重要賣點。2019年中國市場單車玻璃面積約為4平方米,單車玻璃價值量約為646元。全景天窗面積通常在0.5-1平方米之間,價格200元左右(僅玻璃),搭載全景天窗將提升單車玻璃面積約13%-20%,提升單車玻璃價值量約31%;全景天幕面積通常在2平方米左右,價格約1500元,搭載全景天幕將提升單車玻璃面積約50%,提升單車玻璃價值量約232%。

商用車自動駕駛加速落地,商業化前景可期:商用車運輸場景更簡單,自動駕駛更容易落地,市場空間巨大。與乘用車相比,卡車運輸場景更簡單,高人力成本致無人駕駛應用具備充足動力,商業化更容易實現。以美國市場為例,貨運市場規模約8000億美元,其中人力成本佔比約40%。如果替換人力,自動駕駛可為幹線運輸節省總成本空間近3000億美元,假設滲透率達到40%,自動駕駛服務費用折扣率為20%,則對應市場空間近千億美元。我們認為,技術水平行業領先,與全球知名卡車製造商、供應商以及物流貨運商建立合作關係的公司有望更快實現自動駕駛解決方案商業化,分享自動駕駛行業快速增長的紅利。

豪華車持續滲透+二手車快速發展帶來豪華品牌經銷商長期投資機會

受益於消費升級+價格下探,未來幾年豪華車還將繼續保持高速增長加速滲透。從消費升級角度來看,隨着我國居民可支配收入的日益增長,人們對於高品質商品的追求將持續推動汽車行業的消費升級,置換需求有望驅動豪華品牌增長;從滲透率角度來看,我國豪車滲透率雖逐年增長,但與歐美等成熟市場相比仍有較大潛在增長空間;從價格體系角度來看,近年來豪華品牌價格不斷下探,頭部豪華品牌針對中國市場不斷推出平價豪華車型,對於年輕購車者非常具有吸引力。假設豪華車滲透率在2030年達到20%,乘用車市場銷量恢復至2500萬輛,則豪華車銷量有望在2030年達到500萬輛,對應2020-2030年複合增速約為6%。

低税率+取消限遷,二手車迎來增長沃土:增值税減按0.5%增收政策有利於促進二手車經銷商進入市場,二手車交易市場競爭與優質供給有望增強,限遷政策全面取消有望促進二手車需求釋放。伴隨二手車線上平台以及傳統汽車經銷商等參與者進入,二手車交易信息透明度及車型供給有望得到改善,消費者信心有望提升,行業有望迎來蓬勃發展。根據艾瑞諮詢預測,國內二手乘用車市場規模預計將由2020年的7234億元增加至2025年的12422億元,CAGR11.4%。我們認為,豪華車經銷商在二手車源(保值率更高的豪華車型)、售後維修與保養(4S網絡與維修技術成熟)、客户流量(消費者主動進店購車)、資金等方面具備明顯優勢。

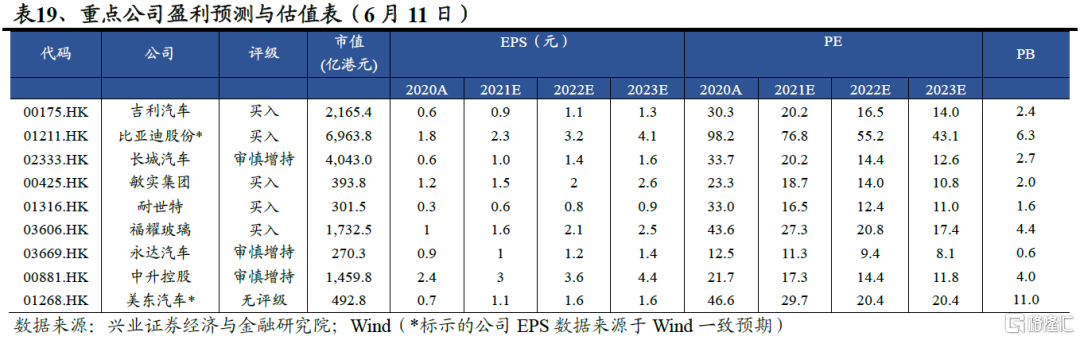

我們的觀點:短期芯片短缺拐點將至,2021-2022行業銷量提升確定性強,有望帶來行業性投資機會,建議關注中國市場回暖+海外市場恢復為整車以及零部件企業帶來業績的邊際改善。未來幾年豪華車市場還將繼續保持可觀的增長空間,二手車市場迎來交易沃土,兼營豪華品牌及二手車的經銷商有望從中受益。此外,新能源汽車將重塑行業價值鏈,相關優質供應鏈標的將明確受益向上週期帶來的業績彈性。伴隨汽車智能網聯化滲透率的不斷提升,汽車產業相關零部件技術將迭代升級帶動單車配套價值提升、確定性強的增量零部件將為相關零部件企業帶來巨大增長潛力。(1)整車:建議重點關注比亞迪股份(01211.HK)、吉利汽車(00175.HK)、長城汽車(02333.HK),推薦關注蔚來(NIO.N)、理想汽車(LI.O)、小鵬汽車(XPEV.N)。(2)零部件:建議重點關注敏實集團(0425.HK)、福耀玻璃(03606.HK)、耐世特(01316.HK),推薦關注中車時代電氣(03898.HK)。(3)經銷商:建議重點關注中升控股(00881.HK)、永達汽車(03669.HK),推薦關注美東汽車(01268.HK)。(4)商用車自動駕駛:推薦關注圖森未來(TSP.O)。

3.2、重點公司

(1)整車行業

吉利汽車(00175.HK):開啟4.0架構造車時代,加快推進“全面電氣化”

乘用車進入向上週期,公司4.0產品成本、性能優勢明顯。短期來看,中國乘用車市場進入向上週期,吉利進入4.0造車時代,基於CMA、BMA和PMA平台的新產品性能提升和成本下行,首款CMA產品星瑞轎車上市後銷量迅速過萬。2021年公司銷量目標為153萬,同比增長16%,業績有望再上新台階。

長期來看,藍色行動計劃加快推進“全面電氣化”。吉利提出兩大藍色行動計劃:1、為智能化節能與新能源汽車,體現為混合動力汽車、插電混合動力汽車、增程序插電混合動力汽車以及小排量節能汽車;2、為智能化純電動汽車,組建全新的純電動汽車公司(極氪),正面參與智能純電動汽車市場的競爭。我們認為,混合動力和節能汽車在未來相當長的時間仍舊非常重要,在混動與電動領域的雙向發力有助於公司在短、中、長期提升銷量和市場份額。

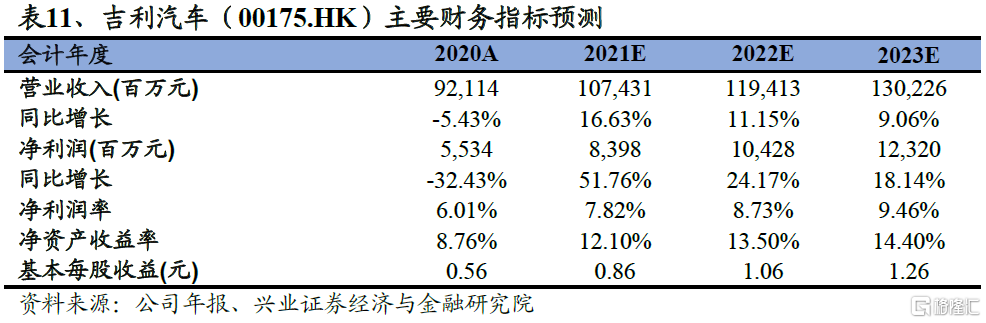

我們的觀點:吉利4.0造車時代產品競爭力、盈利能力、性價比有望得到顯著提升。與沃爾沃的合作將會繼續發揮雙方協同效應,助力公司技術提升及海外市場開拓。此外,此外,與沃爾沃的合作落地及電動車新品牌極氪逐步放量有助於公司估值提升。我們預測2021-2023年公司收入分別為1074.31、1194.13、1302.26億元,歸母淨利潤分別為83.98、104.28和123.20億元,目標價25.6港元,對應25倍2021年PE,維持“買入”評級。

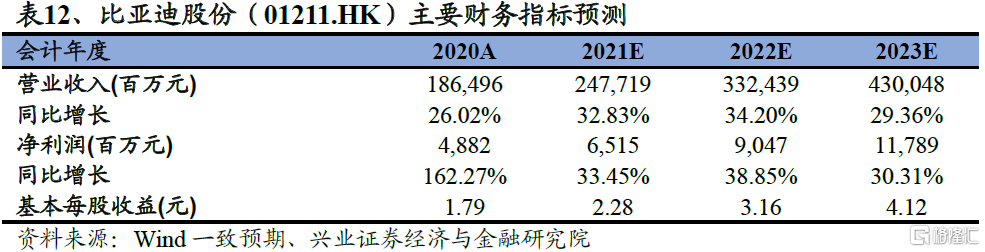

比亞迪股份(01211.HK):新能源車佈局多年,加大產業鏈開放

公司佈局新能源車行業多年,擁有新能源汽車全產業鏈:公司主要從事包含傳統新能源汽車及傳統燃油汽車在內的汽車業務、手機部件及組裝業務、二次充電電池及光伏業務,並積極拓展城市軌道交通業務領域。公司新能源車從2014年逐步打開市場,實現不斷的攀升,2018年達到高峯,為26.5萬輛,在中國市佔率一直保持領先地位,目前已經形成了王朝為主力,E系列同步發展的兩大品牌格局。2020年公司年度實現新能源車219,353輛,燃油車231,893輛,公司新能源車市佔率行業領先,有完善的產業鏈,自供動力電池、電機電控系統等新能源車核心部件。

逐步開放產業鏈,加大外供比例,市場潛力巨大:公司新能源車動力電池佈局最早,由於以內供為主市佔率逐步下降,2020年底公司動力電池產能為40GW,裝機量僅10.75GW,公司IGBT業務累計裝車60萬。2020年公司戰略上從原先內部閉環體系轉變成對外銷售,逐步加大電池及IGBT等產品的外供比例,公司動力電池和IGBT外供市場潛力巨大。

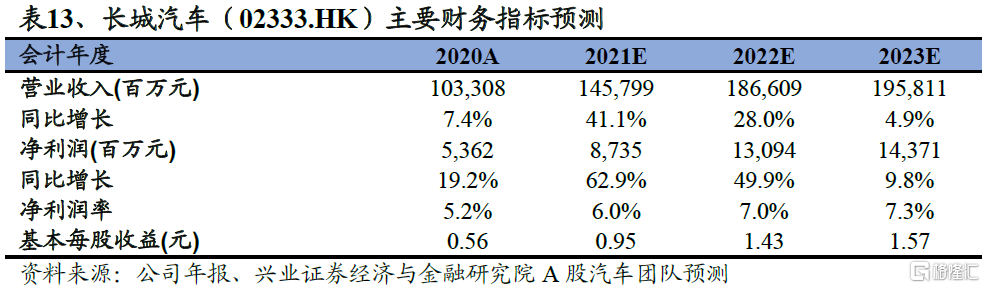

長城汽車(02333.HK):

新車週期+新平台降本增效,業績有望乘風再起。20H2公司五款新車上市,包括9月開始銷售的第三代哈弗H6、哈弗大狗、歐拉白貓,以及年底上市的坦克300、歐拉好貓車型;21年檸檬近10餘款全新車型有望驅動公司銷量在20-22年迎來強勁的上升週期。考慮公司後續強勁的新車週期,我們預計22年公司銷量規模有望實現147萬輛(不含光束),檸檬平台滲透率達60.5%,坦克平台滲透率達23.4%,助力公司整車業務毛利率提升至19%,進而驅動公司歸母淨利潤創歷史新高。

我們的觀點:乘用車行業復甦向上,長城新車週期強勁,新平台滲透率快速提升,業績彈性大,維持“審慎增持”評級。乘用車行業復甦確定性高,公司主銷市場10-15萬SUV市佔率維持穩定。公司於20H2基於全新整車平台開啟強勁車型週期。考慮公司21年新車數量有望超預期,預計公司20-22年歸母淨利為51.1/85.1/117.9億元,維持“審慎增持”評級。

(2)零部件行業

客户多元化、佈局全球化以及成本管理能力強的的零部件企業將擁有更強的抗風險能力。中國汽車零部件行業已經積累了高效的管理能力和相對領先的技術,走出國門,參與到全球的零部件行業角逐中。在推動汽車四化發展中,零配件行業也起到了至關重要的作用。綜合汽車行業發展趨勢,我們認為零部件行業有幾大成長方向:進口替代、產品升級(ASP提升)、輕量化、電氣化以及智能化,建議重點關注敏實集團(00425.HK)、福耀玻璃(03606.HK)、耐世特(01316.HK),推薦關注中車時代電氣(03898.HK)。

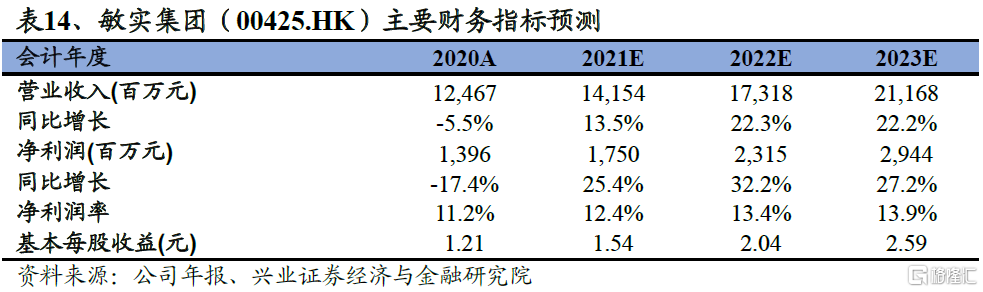

敏實集團(00425.HK):電池盒成本優勢明顯,2021-2025高速增長可期

敏實材料配方+生產成本競爭優勢明顯,歐系、新勢力客户項目持續突破。寶馬、奔馳、大眾等主流歐系主機廠對新能源車電池盒抗衝擊性及熱穩定性有極高要求,通常會為電池盒供應商指定通過其認證的原材料供應商,全球範圍內目前僅有五家供應商通過三大主機廠認證,敏實是亞太地區唯一一家。得益於多年來在鋁產品方面的研究與佈局,敏實使用自有鋁合金配方生產鋁型材成本大幅低於需要外購原材料的電池盒生產廠商。公司目前在歐洲已拿到寶馬多款車型訂單、大眾MEB平台歐洲項目訂單。此外,敏實也跟寧德時代在戴姆勒歐洲項目中達成合作。

公司電池盒業務投資回報較快,產能穩步爬坡,盈利能力強。敏實安吉工廠是公司國內原材料研發、開發及生產基地,主要包括熔鑄、擠出、加工等前序生產工藝,預計總投資額10億左右,預計2024/2025年可實現年收入25億,若淨利率達到10%,則對應淨利潤2.5億,對應投資回收年限約4年。此外,安吉工廠產能正在穩步爬坡,預計明年有望實現收入9-10億。盈利能力方面,電池盒由於單價高,穩態毛利率約為25%,淨利潤率有望跟傳統產品保持一致。

2021-2025高速增長可期,預計2021-2025收入CAGR為19.7%,毛利CAGR為17.9%,淨利潤CAGR為25.6%。電池盒:公司電池盒訂單現已承接26個項目,新設立瀋陽、成都、咸寧、捷克工廠,塞爾維亞進入量產倒計時,2025年百億營業額目標有望實現。新產品:公司打入發光格柵、發光標牌、發光防擦條等發光產品市場,在熱燙印、電動踏板、防撞梁、排氣管、門坎梁等新工藝及產品上多點突破,多領域綜合競爭力持續提升,新產品放量有望帶來業績快速增長。客户:公司繼2020年獲取特斯拉柏林工廠Model Y鋁飾條業務後,在今年2月拿到特斯拉美國奧斯汀工廠訂單,預計年產量75萬輛;公司還承接了包括蔚來、小鵬、理想等新勢力的多款產品訂單。在北美和泰國市場,公司持續突破日系業務,首次進入雷克薩斯的行李架供應體系。基於以上業務進展,我們預計公司2021-2025年收入、利潤、淨利潤CAGR分別為19.7%、17.9%、25.6%。

我們的觀點:敏實集團具備全球佈局及管理能力的汽車零部件公司,擁有穩定且龐大的客户羣,成功進入國際一流主機廠供應體系。公司電池盒業務快速推進,新產品訂單持續增長,為未來業績持續增長提供強有力的支撐。我們預計公司2021-2023年收入分別為141.54億元、173.18億元、211.68億元,歸母淨利潤分別為17.50億元,23.15億元,29.44億元,分別同比增長25.4%、32.2%、27.2%。我們給予公司2021年25倍PE,相當於目標價46.02港元,調升至“買入”評級。

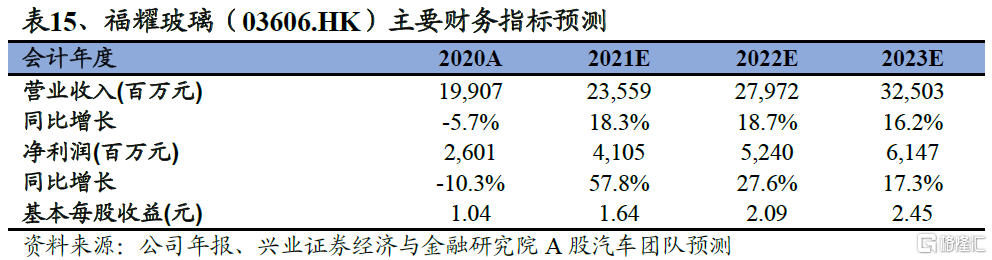

福耀玻璃(03606.HK):全球汽車玻璃龍頭供應商

全景天窗、天幕加速滲透推動汽車玻璃單車用量及價值量進一步提升。全景天窗、天幕玻璃採光面積更大,車內視野更開闊,是車輛高端化的標誌之一,逐漸成為吸引消費者的重要賣點。2019年中國市場單車玻璃面積約為4平方米,單車玻璃價值量約為646元。全景天窗面積通常在0.5-1平方米之間,價格200元左右(僅玻璃),搭載全景天窗將提升單車玻璃面積約13%-20%,提升單車玻璃價值量約31%;全景天幕面積通常在2平方米左右,價格約1500元,搭載全景天幕將提升單車玻璃面積約50%,提升單車玻璃價值量約232%。

公司作為全球汽車玻璃龍頭供應商有望受益行業規模增長的紅利。公司為賓利、奔馳、寶馬、奧迪、通用、豐田、大眾、福特、日產、本田等世界知名品牌以及中國各汽車廠商提供全球OEM配套服務,產品在中國市場市佔率超過65%,美國市場市佔率超過25%。作為行業龍頭,公司技術實力領先、產能佈局充足,有望受益行業規模增長的紅利。

我們的觀點:伴隨海外汽車行業生產逐漸恢復正常,公司受當前事件影響承壓較大的汽玻業務訂單需求有望逐步得到恢復。此外,公司SAM整合預計今年上半年完成,後續國內將迎來飾條業務放量高峯期,發展前景可期。公司還受益全景天窗應用大幅滲透和汽車玻璃持續升級。我們預計2021-2023年公司歸母淨利潤分別為230.0億、264.9億及306.6億,給予“買入”評級。

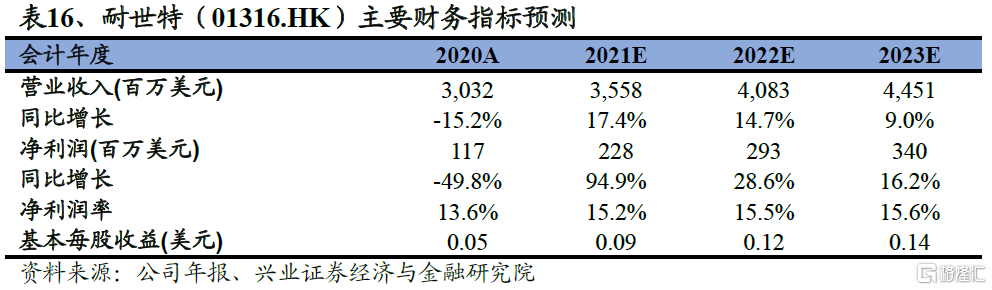

耐世特(01316.HK):轉向系統龍頭,汽車零部件核心資產

2021年經營穩步恢復。根據IHS Markit數據,2021Q1全球OEM輕型車產量同比2020年增長14%,其中得益於中國市場產量增長77%,APAC區域產量增長33%;北美區域下降4%,主要是由於北美天氣事件、芯片供應短缺和物流限制等因素的影響;EMEASA產量同比持平。2021Q1耐世特成功推出9個項目,預計2021全年共將新投產約40個項目。公司2021Q1新訂單為6.46億美元,預計全年總預訂量64億左右。一季度新訂單主要來自北美和亞太,EPS佔比85%,CIS佔比15%,90%新訂單為新拿到的項目。我們認為,伴隨2020年新項目在2021年貢獻完整收入以及2021年新項目投產,公司業績有望繼續實現穩健增長。

芯片短缺對公司影響較為有限。由於芯片短缺影響,三月開始許多OEM宣佈組裝廠停工。IHS將2021年的產量預測調低了120萬台,降幅為1.4%,預計二季度調整幅度最大。我們認為芯片短缺對公司影響較為有限,主要原因包括:1、得益於耐世特完善全球佈局,公司可以在全球範圍內調度資源匹配供應不平衡項目;2、若芯片短缺在三季度開始緩解,則整車廠生產有望在四季度得到恢復;3、通用、福特等北美市場市場主機廠均更傾向於削減轎車產量,保障盈利能力較好的皮卡、SUV等車型生產。

公司的高負載EPS優勢受益汽車電動化、高端化邏輯正在逐步兑現。電動車由於自重更大、產品高端化等趨勢對於REPS等高負載產品需求不斷提升,在高負載EPS產品研發和生產上具有優勢的耐世特市場份額有望持續提升提高。公司2021年新訂單中,電動車相關訂單佔比79%(遠高於2020年20%的佔比水平)。此外,客户滲透方面,公司新增長城坦克、寶馬電動車平台CLAR WE訂單,同時正在跟新勢力造車企業合作開發下一代車型轉向系統。基於以上新訂單需求,耐世特中國蘇州工廠未來收入有望實現高速增長。

我們的觀點:公司專注汽車轉向系統逾百年,擁有極強的研發與創新能力、深厚的經驗與技術積累,核心產品符合汽車行業大趨勢,自動駕駛技術儲備充足、行業領先,有望持續享受汽車行業轉型變革紅利。伴隨全球汽車行業迎來恢復性增長,公司核心客户表現回暖、新客户項目持續投產,公司的高負載EPS優勢受益汽車電動化、高端化邏輯正在逐步兑現,我們認為耐世特已經走出業績低谷,重回增長通道。考慮到全球汽車市場恢復性增長以及耐世特未來在電動智能領域的成長性,我們預計公司2021-2023年利潤分別為2.28億美元、2.93億美元和3.40億美元。目標價維持16.22港元,相當於23倍2021年PE,維持“買入”評級。

(3)汽車經銷商行業

豪華車品牌均處於較強勢產品週期。經銷商的收入和利潤來源逐漸多樣化,除新車銷售外還包括售後服務、自營金融、二手車業務等,延伸業務在利潤中佔比提升,未來盈利的波動性下降,行業週期逐漸弱化。建議重點關注中升控股(00881.HK)、永達汽車(03669.HK)及美東汽車(01268.HK)。

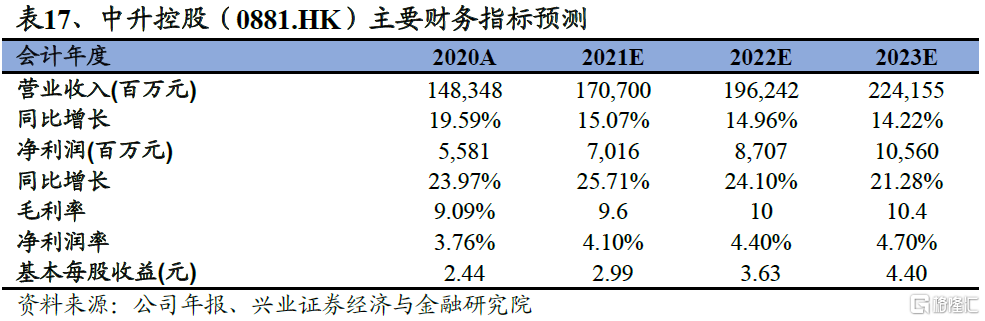

中升控股(00881.HK):業績持續穩步增長,二手車快速發展

豪華品牌銷量及門店數量佔比持續提高,品牌結構持續優化。2020年中國汽車產銷分別同比下降2%、1.9%,豪華車銷量同比增長14.7%。得益於穩健的豪華品牌組合,公司新車銷量為50.1萬輛,同比增長9.9%;其中豪華品牌銷量為27.5萬輛,銷量同比增長20.8%,佔比達55%;奔馳、豐田、雷克薩斯、寶馬、奧迪和其他品牌新車銷售收入佔比分別為29.4%、17.0%、16.6%、10.9%、9.5%和16.7%,品牌結構更加均衡。2020年公司新增重點品牌門店21家,其中奔馳乘用/雷克薩斯/寶馬/豐田店面分別10/1/6/4家,豪華品牌門店數量佔比進一步提升。

二手車業務快速發展,後市場業務提升業績穩定性。2020年,中升二手車業務快速發展,二手車交易量為10.7萬台,同比增長50.0%。公司全年實現二手車銷售收入達人民幣25.8億元,毛利1.97億元,毛利率為7.6%。未來伴隨二手車税改逐步落地,公司二手車業務有望保持較快增長。此外,伴隨公司豪華本品牌二手車佔比提升,毛利率有望進一步提升。從新車毛利、售後業務毛利、二手車毛利和增值業務淨收益加總角度看,售後服務業務、二手車業務和增值業務佔比近80%且仍有逐步提高的趨勢,極大減低了新車銷售的不穩定性,為未來的業績持續增長提供保障。

我們的觀點:長遠來看,我國豪華車滲透率還有較大的提升空間,售後及增值業務利潤佔比提高也將為經銷商業績穩定性提供保障。公司作為豪華車經銷商行業龍頭,具有穩健的產品組合和優秀的經營管理能力。我們預計公司2021-2023年利潤分別為70.16億元、87.07億元、105.60億元,分別同比增長26.7%、24.1%、21.3%,給予公司目標價67.88港元,相當於19倍2021年PE,維持“審慎增持”評級。

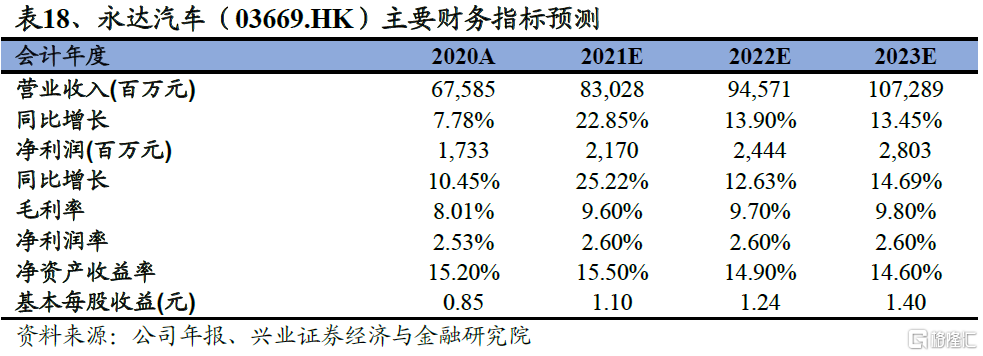

永達汽車(03669.HK):業績大幅增長,二手車及新能源業務快速增長

新車銷量高速增長,核心品牌表現優異。2021年一季度,公司共銷售新車5.84萬台,同比2020年增長98.3%,同比2019年增長37.6%;其中豪華車銷量3.73萬台,同比2020年增長79.7%,同比2019年增長41.0%。公司代理的主要品牌市場表現優異,寶馬實現銷量2.21萬台,同比2020Q1增長約94%,同比2019Q1增長47%,保時捷品牌實現銷量0.25萬台,同比2020Q1增長41.6%,同比2019Q1增長超過40%。從銷售網點和規模來看,公司是寶馬、保時捷在華最大經銷商,寶馬銷量市場份額近10%,保時捷銷量市場份額近12%。

二手車業務高速發展,新能源車業務持續佈局。2021年一季度,公司完成二手車銷量15182台,同比2020Q1增長151%,同比2019Q1增長105%;錄得二手車交易毛利7565萬元,同比2019Q1增長135%。得益於零售業務及豪華車佔比持續提升,公司一季度單車交易毛利大幅提升至4983元。未來,公司還將利用豪華車經銷商優勢繼續大力發展二手車,加強從經紀向毛利更高的經銷模式轉型。新能源車方面,公司也已經跟特斯拉、小鵬、威馬等新能源車企建立不同模式的合作關係,同時與國內外其他新能源汽車品牌的合作溝通也在穩步開展。此外,公司還建立了獨立的新能源業務團隊架構,專注於拓展公司新能源車相關業務。永達在二手車和新能源車領域佈局積極,有望分享市場快速增長的紅利。

我們的觀點:短期汽車行業受到芯片短缺影響,豪華品牌廠商在芯片獲取方面擁有更強的話語權,受到影響相對較小。此外,供給偏緊有利於帶來新車銷售折扣的持續回收,經銷商盈利能力有望提升。永達汽車是寶馬和保時捷最大經銷商,公司大力發展二手車和新能源業務,整體經營效率持續改善,後續剝離汽車金融業務有望改善公司資產負債結構。長期來看我國豪華車滲透率還有提升空間,後市場規模也有望增長。我們預計公司2021-2023年收入分別為830.28億元、945.71億元、1072.89億元,利潤分別21.70億元、24.44億元、28.03億元,給予目標價17.07港元,相當於13倍2021年PE,維持“審慎增持”評級。

3.3、建議關注公司

(1)整車行業

理想汽車(LI.O):解決里程焦慮的增程式新能源汽車公司

以增程式為前進方向,盈利前景可期:理想ONE作為“奶爸SUV”,具有優秀的增程電動系統、AD高級輔助駕駛、智能座艙。理想汽車積累了深厚的自動駕駛感知能力,搭載了國產地平線芯片,未來也將會每年投入近30億元的現金深化自己的車型開發與技術研究。在渠道方面,截至2021年4月30日,公司擁有覆蓋63家城市的73家門店、143個服務中心,理想汽車授權的車身噴漆店在105個城市運營。公司目標是年底擁有200家門店。此外,理想汽車正在重新配置常州工廠,計劃在2022年推出的基於下一代EREV平台的全尺寸高端SUV。伴隨理想汽車銷量不斷提升,毛利率也在加速提升,盈利前景可期。

蔚來(NIO.N):強調用户體驗的高端智能電動汽車公司

堅持高端定位,強調用户體驗與服務。蔚來作為自主造車新勢力中的頭部企業,其定位高端、口碑優質、用户粘性強,產品均價比肩BBA。產品覆蓋中型SUV、coupe SUV和轎車,目標客户羣更廣。車電分離的Baas模式、充換電網絡佈局切中“里程焦慮”痛點,降低用户“油車換電車”轉換成本。智能化方面,蔚來軟硬件上配備L3 級別導航輔助系統 NOP,正開發全棧自研芯片及算法。截至2021年Q1,蔚來共擁有23個蔚來中心,211個蔚來空間,覆蓋中國123個城市;換電站206座、覆蓋77個城市,21年底公司目標是建設至少500個換電站,會繼續加大超充網絡、目的地充電樁佈局,現有146個超充站,1826個目的地充電站,計劃21底擁有600個超充站和15000個充電樁。蔚來將會通過門店和充電網絡的擴張,持續增強品牌知名度,進一步打開市場提升銷量。

小鵬汽車(XPEV.N):中國自研自動駕駛全棧專有軟件的車企

全力以赴推進研發,堅持轎車與SUV“雙輪驅動”路線,軟件定義汽車:小鵬汽車在自動駕駛領域有着巨大的投入,是國內目前唯一堅持全棧自研的新造車企業。小鵬汽車可以將多數增量零部件的研發工作掌握在自己的手中,在保密、迭代等方面有很強的優勢,其自動駕駛技術具有鮮明的本土化特性,佔據了自動駕駛差異化的領先地位。小鵬汽車是新造車企業中率先同時研發A級和B級兩款智能電動汽車底盤平台的企業。基於此,小鵬汽車具備在有效控制成本的基礎上,持續每年推出多類車型新產品的能力。小鵬汽車未來計劃每年推出一款智能電動汽車。小鵬定位為中高端電動車,致力為成為高性價比的智能化汽車,其汽車電子電氣架構最接近特斯拉,主打智能化。小鵬汽車將會持續發力XPILOT和Xmart OS等軟件以及E / E架構和動力總成等核心車輛系統。截至2021年4月30日,小鵬汽車共有178家商店和61個服務中心,覆蓋70個城市。4月與經銷商中升集團建立合作,今年年底計劃將總銷售網點提高到300家以上,覆蓋110+個城市。充電網絡方面,小鵬品牌的超級充電站已擴展到172個,覆蓋60個城市;免費超充超過1000個,覆蓋60個城市,年底目標是500個小鵬自營超充站。

(2)零部件行業

中車時代電氣(03898.HK):業績平穩增長,IGBT前景廣闊

營收平穩增長,盈利能力位居行業前列:中車時代電氣於1992年成立,早期從事電氣零部件研發,2005年開始研發機車電氣牽引系統,之後繼續突破動車組與城軌電力牽引系統。從2020年營收結構來看,軌道交通裝備佔據80%以上的比例,新興裝備業務板塊佔比較低,但新興裝備板塊中功率半導體業務在2020年營收同比增速達到54.5%。公司毛利率總體維持在40%左右,毛利率穩居行業第一梯隊。

公司功率半導體積澱深厚,IGBT佔據市場先手:2015年公司實現IGBT高鐵用芯片國產化,之後逐漸推廣至電網及新能源汽車領域,是目前僅有的三家車規級IGBT國產廠商。公司2020年IGBT收入為5億元,未來規劃產能可滿足200萬輛汽車的需求,目前積極與其他整車廠進行IGBT技術驗證。公司作為國內少有的IGBT國產商,在當前新能源汽車銷量大增的情況下具有廣闊的發展前景。

(3)汽車經銷商行業

美東汽車(01268.HK):“單城單店”策略成效顯著的豪華車經銷商

門店數量穩步擴張,業績增長十分強勁。公司追求以中高檔及豪華車為主體的均衡的品牌拓展策略,主要代理寶馬、雷克薩斯、豐田和北京現代等汽車品牌。2020年公司新開9家門店,同比增長18.4%,包括2家保時捷、4家雷克薩斯、1家寶馬、1家奧迪和1家豐田。2020年公司共銷售新車4.9萬台,同比增長30.3%;錄得營業收入162億元,同比增長46.5%;淨利潤5.51億元,同比增長51.8%。

堅持“單城單店策略”,積極拓展三四線城市豪華車市場。公司充分把握中國城鎮化發展契機,公司自2010年開始以“單城單店”策略積極拓展中國二三四線中小城市的中高端及豪華汽車消費市場。在公司經營的58家門店中,45家是豪華車店,32家為“單城單店”。我們認為公司充分享受豪車市場往中小城市下沉的廣闊空間,加上國內現時限牌主要在一二線城市實施,預計未來將繼續受益豪華車在二三四線城市的銷量及市佔率的進一步提升。

(4)商用車自動駕駛

圖森未來(TSP.O):全球領先的卡車自動駕駛解決方案供應商

圖森未來是全球領先的卡車自動駕駛解決方案供應商。截至2020年,圖森未來在全球擁有超過800位員工,擁有超過240項核心技術專利,70輛自動駕駛卡車,在全球測試過的道路里程超過280萬英里(約450萬千米),並與全球頂級卡車製造商NAVISTAR和TRATON合作開發量產L4自動駕駛卡車,在開放預訂的4個月中斬獲超過5700個訂單。圖森未來擁有一套完整的卡車自動駕駛軟件和硬件解決方案,可以助力卡車在高速公路及城市地面街道上實現L4級自動駕駛。

立足美國市場,深耕卡車賽道,構建強大合作網絡,商業化前景可期。截至2020年底,美國43個州允許L4級自動駕駛卡車測試,其中24個州允許L4級自動駕駛卡車商業部署。公司立足自動駕駛更易落地的美國市場,深耕自動駕駛更易商業化的卡車賽道。構建了強大的合作伙伴生態圈,與全球知名卡車製造商、以及供應商以及物流貨運客户建立合作關係,強大合作網絡有望助力公司自動駕駛解決方案推廣應用及實現商業化,分享自動駕駛行業快速增長的紅利。

4、重點公司盈利預測與估值表

5、風險提示

1、行業回暖不及預期:芯片短缺改善不及預期致整車廠產能恢復不及預期、行業需求恢復不及預期等因素可能導致相關企業經營業績不及預期。

2、新能源汽車推廣不及預期:新能源汽車企業產能爬坡不及預期、新能源汽車需求不及預期、新能源汽車相關配套設施推廣不及預期等。

3、自動駕駛推廣不及預期:自動駕駛企業相關技術發展不及預期、自動駕駛相關政策完善度及落地情況不及預期、自動駕駛需求不及預期等。