10月數據爲何好於預期?

格隆匯 11-15 13:46

本文來自:宏觀大菲,作者:王靜文

11月15日上午,統計局公佈了10月的主要宏觀數據。

一、從生產端看

一方面,工業生產回升。

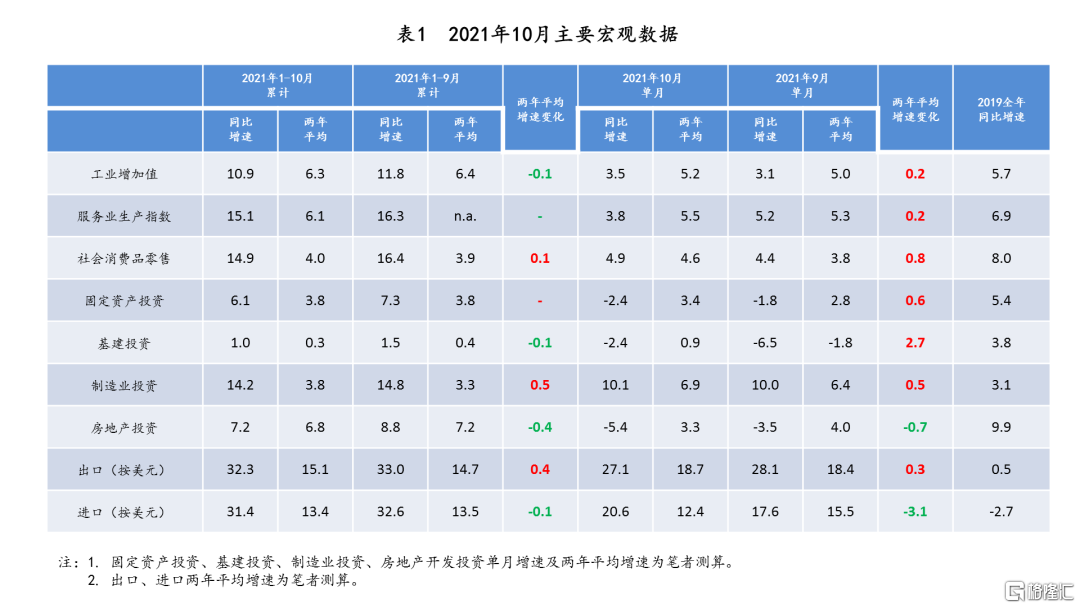

10月工業增加值同比增速由3.1%回升至3.5%,兩年平均增速由5.0%回升至5.2%,環比增速則由0.05%回升至0.39%。

在此之前,10月官方製造業PMI中的生產指數回落1.1個百分點至48.4%,連續第二個月處於榮枯線以下。市場預期工業生產將繼續放緩,但實際結果則超出市場預期。

三大門類中,政府加大保供穩價力度,採礦業增速由3.2%回升至6.0%,達到年內最高水平;電力短缺則推動電力、燃氣及水的生產和供應業由9.7%回升至11.1%。與此同時,製造業增加值同比增速由2.4%回升至2.5%。

製造業增加值的回升,一方面表明缺電現象在10月份有所改善;另一方面則受到外需保持強韌性的推動。10月出口交貨值兩年平均增速由7.0%回升至7.8%,達到5月以來最高水平,進而推動製造業市場加速。

另一方面,服務業生產恢復。

10月份服務業生產指數由5.2%回落至3.8%,但兩年平均增速由5.3%加快至5.5%。

10月本土日均新增確診由上月的18.5例降至15.9例,日均新增密接由898例上升至1387例,但時間主要集中在下半月,區域主要集中在東北、西北等省份,所以對全國整體服務業的衝擊並不顯著。

二、從需求端看

首先,消費超預期好轉。

10月社會消費品零售總額同比增速由4.4%回升4.9%,兩年平均增速由3.8%回升至4.6%。環比增速由0.3%回升至0.43%。

10月消費超預期好轉,首先跟零售價格走高有關。10月零售價格指數(RPI)由1.8%上升至2.9%,創去年3月以來新高。如果剔除物價因素,零售實際增速則由上個月的2.5%回落至1.9%。

其次,跟就業向好、收入改善有關。由於出口產業鏈走強,進而帶動就業向好、收入增長,助力消費保持平穩。1-10月份,全國城鎮新增就業1133萬人,提前完成全年目標任務。10月全國城鎮調查失業率爲4.9%,與上月持平。16-24歲人口調查失業率爲14.2%,比上月下降0.4個百分點。

最後則跟疫情衝擊不大有關。10月餐飲收入同比增速由3.1%回落至2.0%,兩年平均增速則由0.8%回升至1.1%。同時線上銷售仍然火熱,1-10月份,實物商品網上零售額增長14.6%,較1-9月回落0.6個百分點,佔比由23.6%微升至23.7%。

其次,投資增速保持平穩。

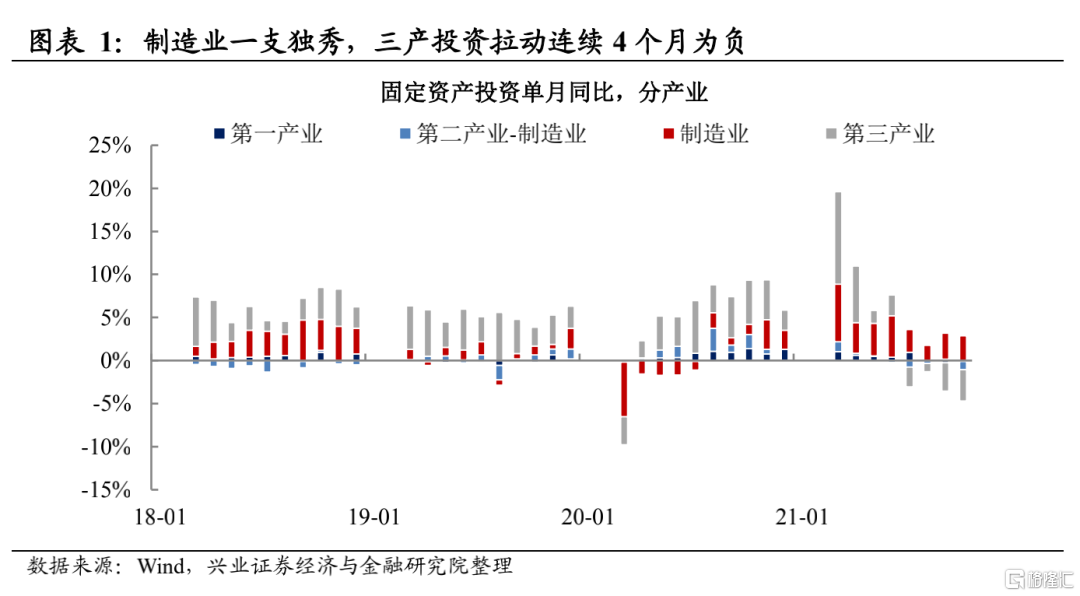

1-10月固定資產投資增速由7.3%回落至6.1%,兩年平均增速持平於3.8%。考慮到今年PPI價格連創新高,價格因素的作用不容忽視。

從兩年平均增速看,三大支柱中基建投資大體持穩,製造業投資增速反彈,房地產開發投資仍在回落。

其一,前10月基建投資增速由1.5%回落至1.0%,兩年平均增速由0.4%小幅回落至0.3%。10月單月基建投資兩年平均增速由-1.8%回升至0.9%,有所好轉。

資金方面,從wind口徑看,10月新增地方政府債6893億元,爲年內最高水平,財政部要求專項債11月底之前發完,近期地方債發行明顯放量,資金正在逐步到位。

項目方面,此前副總理要求“適度超前進行基礎設施建設”,發改委也表示,將會發揮好“十四五”規劃《綱要》102項重大工程項目的牽引帶動作用,紮實做好項目前期準備,加快已下達中央預算內投資計劃的執行進度,加大項目建設推進力度。

再加上國常會多次強調加大跨週期調節力度,以“應對經濟新的下行壓力”,“保持經濟運行在合理區間”,基建投資託底增長的作用將會逐漸顯現。

其二,前10月製造業投資由14.8%回落至14.2%,兩年平均增速由3.3%回升至3.8%。10月單月兩年平均增速則由6.4%回升至6.9%。

製造業投資增速重拾增長勢頭,一是由於製造業利潤仍然保持較快增長。今年前9個月,製造業實現利潤同比增長了42.9%,營業收入利潤率爲6.58%,整體狀況保持穩定。

二是國家“引導企業加大技術改造投資,強化科技創新和產業鏈供應鏈韌性”等政策影響,技改投資和高技術製造業投資增速較快。1-10月高技術製造業投資兩年平均增長16.5%,繼續發揮牽引作用。

三是由於出口仍具韌性。近期無論是出口交貨值還是出口總額,兩年平均增速均保持回升勢頭。在全球產業鏈運行不暢的背景下,中國產品行銷世界,製造企業有擴大投資意願。

其三,前10月房地產開發投資增速由8.8%回落至7.2%,兩年平均增速由7.2%回落至6.8%,10月當月兩年平均增速由4.0%回落到3.3%,連續第7個月回落。

10月以來,監管機構繼續對房地產調控糾偏,但執行中力度仍顯偏弱,市場參與者對地產的風險偏好降到極低,融資端基本凍結,銷售回款被困監管賬戶,供應商拒絕墊款,消費者觀望情緒加重,各方面共同作用導致當前對房企形成了一定的擠兌,也有越來越多的地產商出現現金流問題。

從銷售來看,1-10月,商品房銷售面積兩年平均增速由4.6%回落至3.6%,銷售額兩年平均增速由10.0%回落至8.8%,市場持續降溫。此外,受資金和預期影響,房企拿地和開發的意願不足。1-10月竣工面積兩年平均增速由4.5%回落至2.8%,施工面積增速由5.5%回落至5.0%,新開工面積由-3.9%回落至-5.2%。

最後,出口好於預期。

10月以美元計出口同比增速由28.1%回落至27.1%,但兩年複合增速由18.4%回升至18.7%,好於市場預期。

10月出口同比超預期,主要受三方面因素的推動:一是價格因素。9月出口價格指數同比上漲10.7%,爲近10年來的最高增速。10月出口價格仍在繼續上漲,預計繼續推動出口總額走高。

二是需求回升。10月全球製造業PMI回升0.2個百分點至54.3%,顯示全球需求有所回升,特別是歐美聖誕備貨帶動我國出口走強。

三是訂單轉移因素。東南亞經濟體的生產和出口受到疫情影響仍未恢復至正常狀態,其訂單繼續向中國轉移。

三、下一階段展望

從10月主要宏觀數據來看,經濟主要表現出以下方面特點:

一是出口產業鏈保持強韌性,進而帶動工業增加值、製造業投資和就業走好;二是疫情雖然升溫,但主要影響東北和西北地區,對全國服務業和消費衝擊不大;三是房地產市場繼續降溫,房價走低、銷售走弱,調控有待進一步糾偏。

相應的,決定下一階段經濟走勢的因素,也集中表現在這幾個方面:

一是外需強度。近期全球經濟出現企穩跡象,主要折射的是此前數月的疫情向好態勢。但隨着入冬以來疫情在歐洲的反撲,一些國家正在考慮重新收緊防疫措施,加上各國的刺激政策正在退出,這可能導致全球經濟再度走弱。對中國出口而言,繼續保持韌性的時間窗口正在收窄。

二是疫情防控。11月以來,隨着天氣轉冷,病毒活動開始活躍,國內疫情呈現多點散發狀態,目前已經波及20餘個省份,新增密接數量較前幾個月明顯上升。

考慮到冬奧會將於明年2月初召開,在此之前各地的疫情防控將會繼續加碼,經濟可能會繼續受到擾動,消費和服務業難以明顯反彈。

三是房地產調控。10月以來,監管層連續針對房地產金融政策進行糾偏,但效果尚未顯現。10月全國70個城市新建商品住宅價格指數環比下降0.3%,降幅較上月加大。

近段時間以來,調控有放緩苗頭,資本市場已經率先反應,但預計“房住不炒”的定位和“三穩”的政策基調不會改變,而在“買漲不買跌”的心理驅動以及房地產稅試點加快推出的背景下,預計難以扭轉房地產市場的下行走勢。

興證宏觀:生產消費動能尚弱,地產下行壓力增大

格隆匯 11-16 19:12

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641