興證宏觀:生產消費動能尚弱,地產下行壓力增大

格隆匯 11-16 19:12

本文來自格隆匯專欄:興證宏觀王涵,作者:王涵 等

投資要點

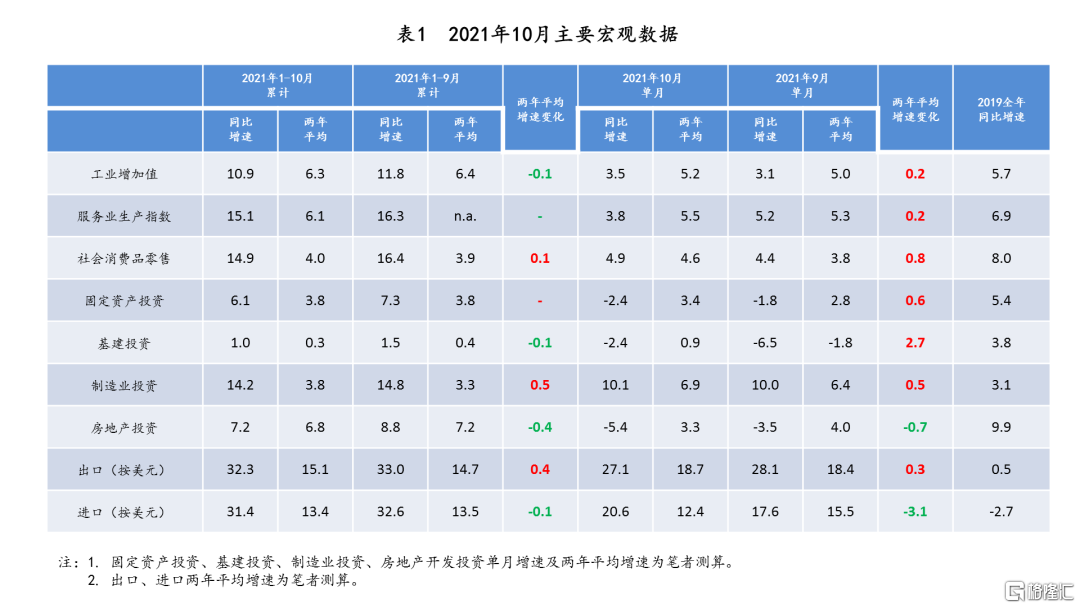

2021年10月,規模以上工業增加值同比3.5%,較上月高0.4個百分點;固定資產投資累計同比6.1%,較上月低1.2個百分點;社會消費品零售總額同比4.9%,較上月高0.5個百分點。

投資、零售等內需依舊偏弱,地產供需兩端大幅走弱。三季度資本形成對GDP數據拉動大幅回落至零附近,進入四季度後投資疲弱的跡象尚未出現改善,10月固定資產投資當月同比連續第二個月爲負,且降幅進一步擴大,製造業和基建地產延續前期強弱走勢。同時,社會消費品零售同比雖有回升,但考慮就業、疫情等情況,動力依舊不強。

投資:其他投資少見的走弱值得關注。其他投資包括一產、二產扣除製造業部分以及三產扣除地產部分。結合9月數據,近期二產中建築業下滑較爲顯著;三產當月同比連續爲負,其中信息傳輸、軟件和信息技術服務業降幅較大。

零售:商品零售回升或有價格因素影響。10月社零回升主要受商品拉動,餐飲回落。分產品來看,商品中的石油製品分項拉動較多,應與漲價有關。

地產下行壓力增大,建造、銷售兩頭收縮。建造全面走弱,繼新開工、在建持續爲負後,10月竣工面積從1.02%降至-20.6%。銷售面積也持續下滑,當月同比降至-21.7%。地產部門整體收縮其實符合中國經濟進一步轉向高質量發展的政策取向,“房主不炒”的大趨勢下,地產產業鏈對經濟的拉動可能進一步放緩。

生產回升,但前期約束或未完全消散。分行業來看,10月採礦業同比明顯上行,或與保供穩價舉措陸續出臺相關。而製造業中的黑色、有色等行業增加值增速走弱,有地產基建較弱的因素,但也不能排除能耗雙控的約束仍在。

短期經濟走弱背後是中長期經濟轉型的驅動。2021年國內經濟在經歷了上半年的復甦之後,3季度受到供需多重因素的影響,開始明顯回落,而這些因素在年內將持續影響經濟走勢。短期經濟的走弱背後實際上有中長期經濟轉型的驅動。我們此前提過:2015年之後投資對中國經濟的拉動開始見頂,而隨着對地產、傳統基建投資依賴的進一步下降,未來中國將進一步拜託投資驅動的模式。雖然中長期經濟中樞下移,但是經濟增長的質量將優化。

風險提示:疫情不確定性風險,能源價格上漲風險。

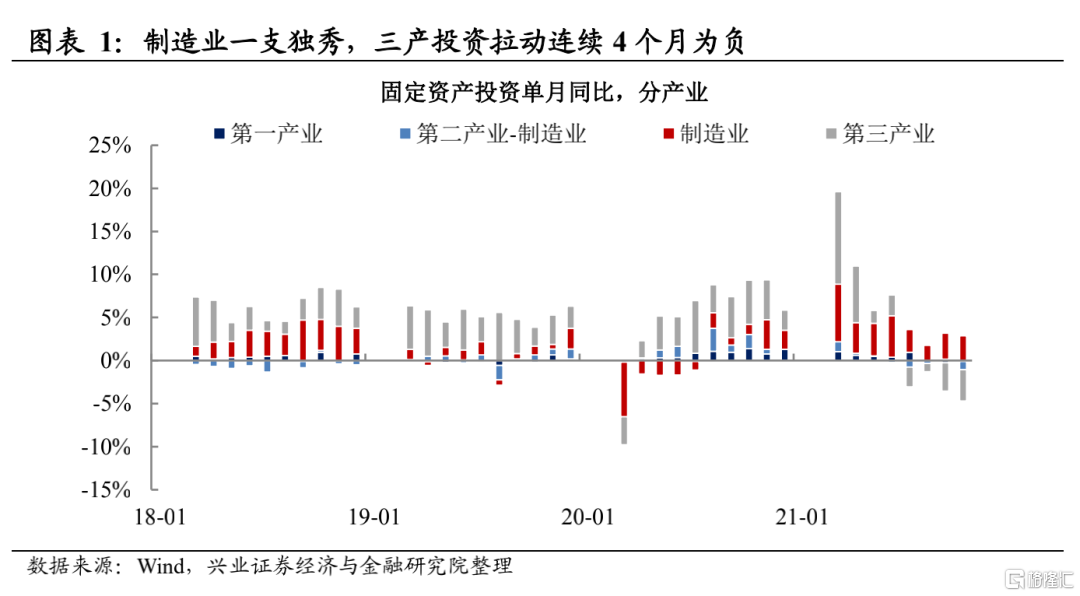

投資:製造業一枝獨秀

其他投資少見的持續走弱值得關注

固定資產投資當月同比降幅擴大,但製造業一枝獨秀。三季度資本形成對GDP數據拉動大幅回落至零附近,進入四季度後投資疲弱的跡象尚未出現改善10月固定資產投資當月同比連續第二個月爲負,且降幅進一步擴大。製造業和基建地產延續前期強弱走勢格局。

製造業成爲對投資拉動的唯一分項,製造業年內的韌性一方面在於它可貿易部門的性質,受益於外需;另一方或和國內“新基建”展開相關。新基建涉及的產業或並不在傳統基建的統計範疇之內,因此用過去基建口徑去觀察新基建並不一定能在數據端體現。

投資的拖累不僅來自於地產、基建,其他投資拖累加大也需關注。從投資單月同比貢獻情況看,按照傳統三大分項(製造業、房地產、基建)看,2021年10月地產、基建對投資持續處於拖累狀態,除此之外,其他投資對投資的同比貢獻自9月以來連續兩個月處於大幅拖累狀態。

按產業(第一產業、第二產業-製造業、製造業、第三產業)進行拆分發現,2021年下半年以來,除了製造業投資對投資同比拉動保持正貢獻之外,扣除製造業的第二產業投資貢獻處於較弱狀態,尤其是第三產業投資貢獻連續4個月處於拖累狀態值得關注。

社零:小幅回升或有價格因素,消費動力仍顯不足

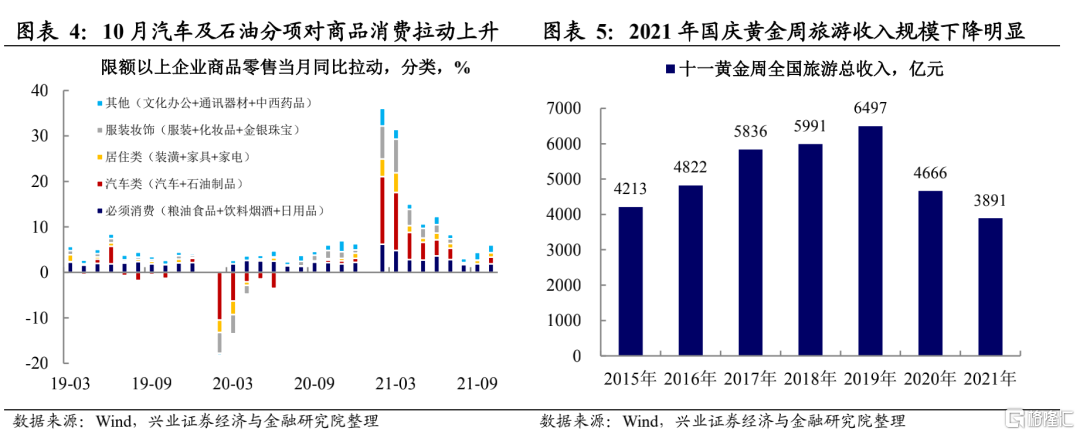

社零小幅回升背後或有價格因素影響,消費動力仍顯不足。10月社零小幅回升,主要是商品零售同比回升,從限額以上商品來看,石油及製品消費分項拉動上升較爲明顯,這背後應主要受漲價拉動。國內局部疫情不斷反覆下,餐飲收入同比有所回落,且2021年國慶黃金週旅遊收入較2020年下滑,疊加31個大城市城鎮調查失業率反季節性回升,指向居民消費動能仍不足。

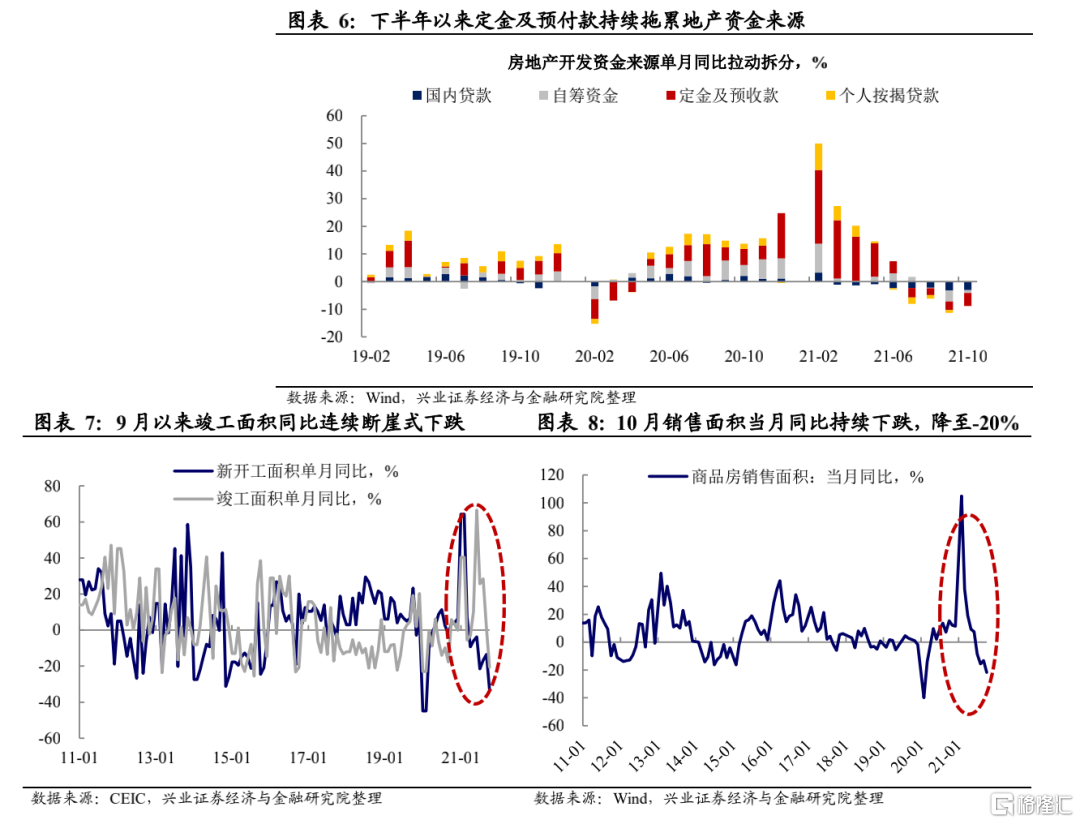

地產:下行壓力增大,建造和銷售均大幅走弱

地產數據進一步走弱:竣工、銷售面積當月同比均降至-20%以下。受監管影響,2021年以來,銀行端地產資金來源(包括銀行貸款、個人按揭)不斷走弱,地產部門下行壓力上升。建造走弱沿着新開工-施工-竣工。資金約束對開發商的影響逐漸顯現在建造端。由於資金不足,新開工最先走弱,當月同比連續7個月爲負;繼而爲施工面積連續4個月爲負。此前竣工面積與新開工面積明顯分化,意味着房屋交付加速。但9-10月竣工面積同比經歷兩次斷崖式下跌,前期新開工的收縮開始影響竣工,10月從1.02%跌至-20.56%。銷售不斷收縮。於此同時,地產市場整體降溫,商品房銷售面積當月同比連續4個月爲負。

工業:生產回升,但能耗雙控的影響或仍在

前期對生產的約束或仍未完全消散。2021年10月工業增加值當月同比較9月小幅回升。其中,採礦業增加值當月同比增速上行較爲明顯,或與保供穩價舉措陸續出臺。但細分製造業行業來看,黑色金屬、有色金屬、非金屬礦物等行業的工業增加值增速仍在走弱,一方面或與地產、基建需求端較弱相關,另一方面也說明能耗雙控對高耗能行業生產的約束或仍在。比較出口交貨值和工業增加值同比來看,出口部門生產整體仍然強於內需部門,歐美聖誕季補貨對我國出口部門仍有支撐。

風險提示:疫情不確定性風險,能源價格上漲風險。

10月數據爲何好於預期?

格隆匯 11-15 13:46

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641