本文來自:金十數據

無論是OPEC、國際能源署(IEA)還是美國能源信息署(EIA),大型國際能源預測機構似乎一致認為,石油市場即將進入健康的供應過剩狀態。

如果上述機構的預言成真,石油過剩的規模對原油價格的下一步走勢將至關重要。這在很大程度上取決於主要原油生產國的增產步伐,而近幾個月來即使在油價飆升的情況下,它們也未能隨心所欲地增產。

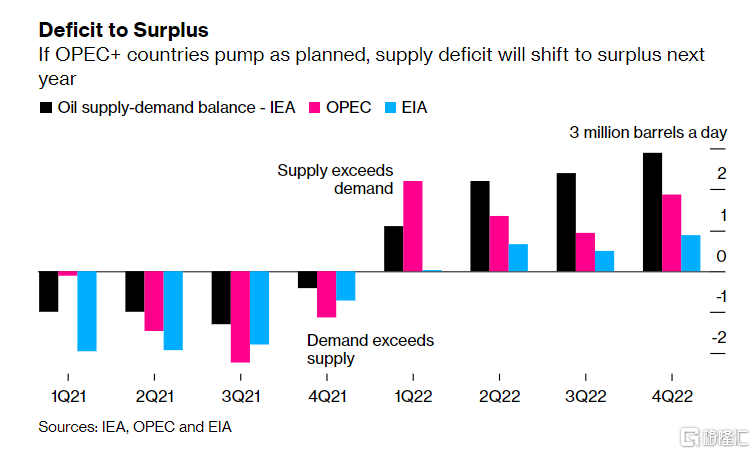

IEA、OPEC和EIA的最新展望都顯示,全球石油市場赤字將在本季度縮小,並在明年轉為過剩——前提是OPEC+石油生產商的產量都達到了供應協議下的目標。

在OPEC+目標設想中,至少一直到明年4月,該組織每月增產額度為40萬桶/日,屆時將對個別成員國的減產基準進行修訂。眾所周知,本月早些時候,主要石油消費國家呼籲OPEC+在12月加大增產力度,該訴求遭到了OPEC+的拒絕,理由是市場供應充足。

如果OPEC的產量能夠達到計劃的水平,那麼上述三個機構的預測似乎是都支持這一觀點的。

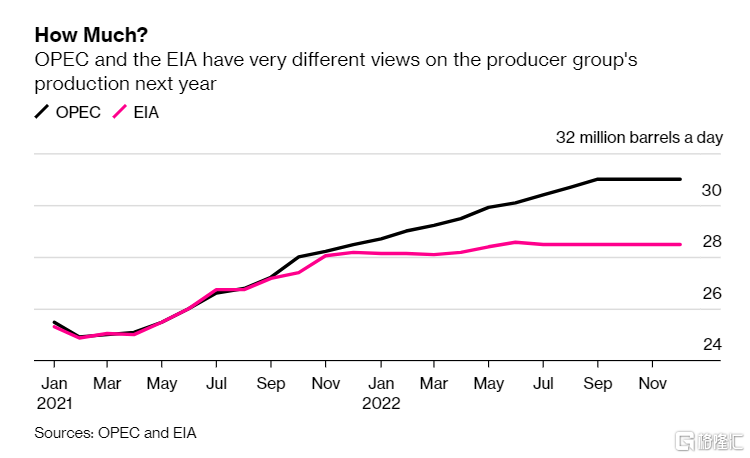

然而OPEC成員國的石油產能值得懷疑。在這三個機構中,只有EIA預測了OPEC國家的產量。EIA認為,到2022年,OPEC的產量將遠低於目標水平。本月早些時候的會議前聯合技術委員會向部長們提交的預測中也提及了目標產量水平。然而兩者對OPEC明年的石油產量預測差距懸殊。

10月份的數據表明,EIA的預測可能比OPEC的更可靠。OPEC在最新的月度報吿中公佈了各成員國10月產量的預估值,初步估算,該組織的石油日產量僅比9月增加13.6萬桶,不到OPEC預測增幅的五分之一。

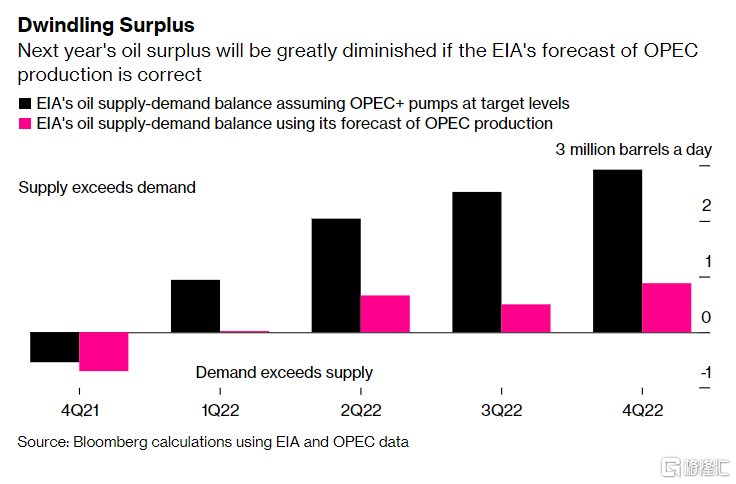

這對明年石油供需平衡的影響是巨大的。根據EIA的需求預測和非OPEC國家的產量預測,以及OPEC+的產量目標,2022年第一季度全球石油供應過剩規模將達到90萬桶,並且全年供過於求。但如果按照EIA對OPEC的產量預測來計算,明年油市的供需面就會出現截然不同的情況。

2022年第一季度的供應過剩將不復存在,1月份的少量庫存將被2月和3月產量的進一步縮減所抵消。此後的全球每天的石油庫存增幅不超過100萬桶,而在OPEC的產量預測目標下,2022年第四季度全球每天的石油庫存增幅將達到300萬桶(見上圖)。

儘管如此,隨着全球供應的增加,三個機構仍然認為市場供應的緊張局勢將有所緩解。

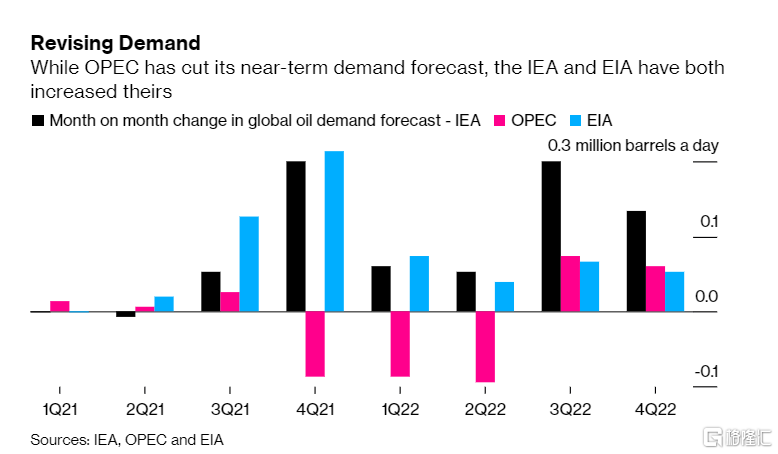

與上月展望相比,石油需求的變化不大,IEA和EIA對當前季度的需求預測上調幅度最大,而歐佩克則下調了本季度和未來兩個季度的石油需求預期。在IEA和EIA的預測中,非OPEC國家的石油供應增長有望抵消第四季度的需求增長。

IEA和EIA均上調了2022年非OPEC石油產量的預測,而歐佩克則下調了其上半年的產量預測但上調了下半年的預測。

與一個月前相比,目前三個機構都認為2022年世界對OPEC國家原油的需求將有所下降,平均降幅在IEA認為的每天10萬桶到OPEC認為的每天16萬桶不等。

這助長了未來幾個月石油供應將由短缺轉為過剩的預期,但供應過剩的規模和持續時間將取決於OPEC+國家增產的意願和能力,它們在過去六個月中還未集體這樣做過。