從破發到腰斬,新時代需要怎樣的 Biotech?

格隆匯 12-20 15:24

本文來自格隆匯專欄:醫藥魔方 作者:易齊六

2010年,雷軍發了一條微博,他說:

“過去的三年每天都在反思。一日夢醒才明白:要想大成,光靠勤奮和努力是遠遠不夠的。”

他總結道:“三年長考,五點體會:1)人慾即天理,更現實的人生觀;2)順勢而爲,不要做逆天的事情;3)顛覆創新,用真正的互聯網精神重新思考;4)廣結善緣,中國是人情社會;5)專注,少就是多。”

這五條體會,1和4說的是要順應人心;2和3說的是要順應大勢;5說的是要順應自己的能力。

一言以蔽之,凡事都要順勢而爲,不要總想着逆天而行。

某種意義上,雷老闆這個論述是更具象的闡述了“個人奮鬥”和“歷史進程”之間的關係。勤勞可以致富,但發財必須靠命,大級別的收益一定是來自時代紅利的饋贈,回看歷史,能以個人奮鬥改變歷史進程的天降猛男屈指可數。

今年的二級市場很難。做投資,既要低頭看路,又要仰望星空,要不被時代巨輪碾過的降維打擊是致命的。醫藥跟蹤了這麼多年,圍繞管線把科學問題搞清楚很重要,但思考行業的週期問題更重要,中國的醫藥市場的政策週期極強,同時產品週期的換代又與國際不同步,兩者疊加導致了每一輪醫藥板塊行情的帶頭大哥都不太一樣,真正穿越週期的龍頭屈指可數,早年間輝煌的大牛股今安在?

無論何時,優質品種都能提供Alpha,但是行業Beta纔是真正的時代紅利,從投資角度,你覺得是Beta的錢(估值)容易賺?還是Alpha的錢(業績)容易賺?在行情動盪的時刻,更要思考未來的Beta來自何處。

回看這一輪創新藥牛市,就不得不提兩個關鍵分水嶺文件:

2017年10月8日 ,中共中央辦公廳、國務院辦公廳印發了《關於深化審評審批制度改革鼓勵藥品醫療器械創新的意見》。

2021年7月2日,國家藥品監督管理局藥品審評中心(CDE)發佈了“關於公開徵求《以臨牀價值爲導向的抗腫瘤藥物臨牀研發指導原則》意見的通知”。

某種意義上,2017年的42號文開啓了中國創新藥的大潮,而2021年的46號文則正式宣告了中國創新藥的套利時代結束了,簡單粗暴的套利週期Beta行情結束了。

套利時代,唯快不破

今年,申萬的王勝老哥有一句很上頭的話:沒有核心資產的時代,只有時代的核心資產。

在醫藥行業,那更是如此:沒有醫藥股的時代,只有時代的醫藥股。

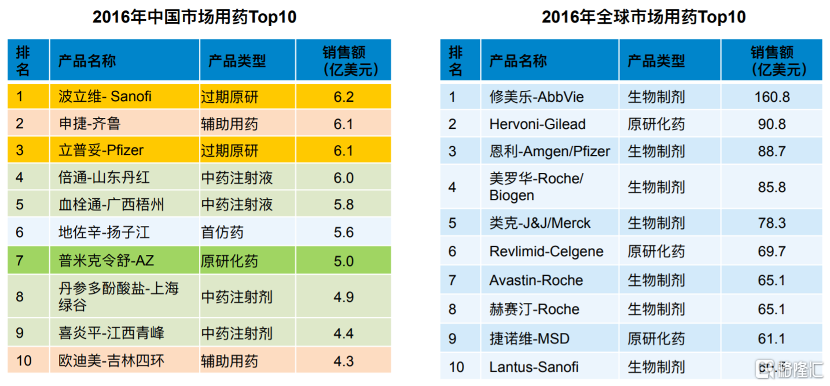

回到2016年,當中國暢銷藥統計數據呈現出這種畫風,Old money 賣藥賺着大把大把的 Dollar,但是全球暢銷藥確是完全不一樣的畫風。

那麼問題來了,人種差異有沒有那麼大?這是科學問題,有,但不顯著。流行病學的差異有沒有那麼大?同樣的,有,但沒有根本性的差異。

當這個變量確認的時候,那麼一個可預期的結果就是,只要中國還在向上發展,中國和全球用藥管線早晚會收斂,在收斂過程中,首先要解決的是有沒有的問題。因此,早年堅持科學發展觀的人都會走向在中國摘下“低垂果實”的策略,致力於收斂中國與國際之間用藥代際差異,科學性已經被驗證,剩下的就是執行力的問題。

這是少有的既順應監管和患者的人心,又順應科學發展的大勢,只需要努力認真做好摘果子的事情就夠了。

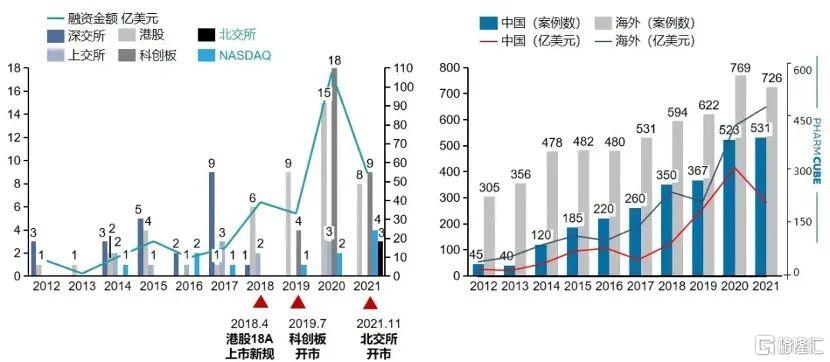

時來天地皆同力,2017年的42號文和緊隨其後的2018年港股18A改革、2019年A股科創板、2021年的北交所,就是分別從監管和資本兩個維度進一步加速了這一進程。

創新這種事情,一定是自下而上的涌現的,很難自上而下的行政規劃,傳統那種產業激勵模式不管用,關鍵還是得順應人心。通過釋放審批紅利以及打開二級市場的退出機制,有着無限 Dollar 的吸引才能發動羣衆,全球的科學家和資本迅速參與到這一進程,用最快的速度收斂中國藥物和全球之間的代際差異。套利這種策略,總容量是有限的,當套利策略被反覆確認的時候,持續涌入的資本會快速收斂套利空間。一切都會加速,臨牀時間太長,那就上單臂;自研太慢了,就 BD 搞 License-in;團隊跟不上,那就上CXO;管線不夠看了,那就找公司合併拼出更好看的管線;資金跟不上,那就找人站臺做局快速推融資衝上市搞錢。

資料來源:醫藥魔方PharmaInvest®;

數據截止:2021年11月15日

一切都被加速了。

故事講到這,好像不批判下這種急躁的風氣都顯得不太講政治。但是,分析問題,還是得實事求是,以上種種策略都是在特定歷史時期裏的最優解,它充分的調動了各種資源極大的加速了行業的發展,篩選出一批執行力強的優秀團隊,用較低成本、較快速度的研發或引進了中國未上市的國際上的主流品種,用最快的速度收斂了中國和國際上的藥物代際差異,較爲出色的完成了有沒有的這個特定歷史時期的主要矛盾,作爲特例,時代紅利往往就代表着極高的投資ROI,是很好的投資窗口期。

套利時代,唯快不破。

在這個時代,以百濟爲首的 Biotech 以及以藥明爲首的CXO是整條街上最拉風的兩大猛男,前者以豪華的團隊在吃上中外管線套利的同時吃上了金融政策套利,成爲唯一一家三地上市的Biotech;後者以高超管理能力和資本運作開啓了CXO和資本的聯動,在CXO人力槓桿的基礎上再加上資本的槓桿,實事求是的說,確實是套利時代充滿智慧的最優策略。

套利,從來都是快魚吃慢魚的遊戲,只要是套利一定會有結束的一天。套利品種做一個少一個,早期機構賺錢了,優秀企業賺錢了,監管和患者也由於競爭帶來實惠,用大佬的話來說就是:用PD-(L)1給大家洗澡。套利紅利帶來階段性極高的景氣度和樂觀的情緒會把估值打到頂峯,最終,把時代賦予的階段性套利紅利當成長期趨勢的人就成爲了最後的買單者。

像時間的朋友們很清楚,該套利的時候要高調,該散場的時候要低調。

今年,其實市場已經給出了方向,純 BD 驅動的項目上市被否,二級市場上 Biotech 持續殺估值,直至42號文的官宣了套利時代的結束。

翻譯翻譯什麼叫:臨牀價值爲導向?說白了就是已經夠多了,得有點追求,整點好的。

行業的主要矛盾已經從“解決有沒有”過渡到“追求好不好”。

想清楚底層邏輯纔是行業分析關鍵的大問題,正確的問題是:在追求好不好的時代需要怎樣的醫藥公司?

內卷時代,創新爲王

雖然,市場裏流傳的定式是吃藥喝酒,但醫藥和消費者兩個行業的底層邏輯是完全不一樣的,醫藥行業是追求變化的,尋找持續滿足患者的需求產品;消費行業則是追求不變,尋找那些有長期消費者粘性的超級大單品、大品牌。因此,醫藥股言必稱創新,消費股言必稱傳承。只有在這樣的框架下,才能理解中藥的定位,它是講傳承的,是代表了中國先進文化的前進方向,應該劃入消費組;在化藥和生物藥這個領域,創新纔是主旋律,他是要代表中國先進生產力的發展的,真正的醫藥股終究還是得比創新能力。

通過凌鵬老師的《行業比較覆盤筆記》來看:創新藥爲主線增加了醫藥投資的難度,醫藥股開始擺脫週期股、消費股的屬性,更多向科技股靠近,而這一點可能也是醫藥股最終的歸宿。我們看美股的歷史,也是如此。美國的醫藥股在過去70年有過三個階段有超額收益:分別是1966年3月至1973年7月、1984年9月至2001年9月、2009年至2018年。前兩個階段,醫藥股在科技股和消費股中兩遍沾光、最後一個階段完全和科技股共舞。

創新藥在科學原理上不好理解,但作爲一種商品,創新這個屬性是可以被定義的:創新就是供給創造需求。

Iphone 之前,人們沒有智能手機需求;索非布韋之前,人們沒有治癒丙肝的需求,醫藥行業的增長來自於持續不斷的滿足患者的需求,以人體的複雜性以及人均壽命預期的增長,可預期需求是無限的,這也就是醫藥行業長牛的底層邏輯,不存在需求問題,增長的瓶頸在供給而非需求,行業增長來自於產品創新,但是由於創新的隨機性,行業裏的創新的涌現大量來自於 Biotech,代表美國 Biotech 創新的指數 XBI 在高波動率下保持了長期上行趨勢。

創新驅動的行業,永遠有機會!醫藥,特別是 Biotech,結構性的機會總會有的。

在套利時代,主要的盈利模式是資本聯動的搞錢爲主、賣藥賺錢爲輔;在創新時代,主要的盈利模式可能會切換成賣藥賺錢爲主,資本聯動搞錢爲輔。因爲市場被教育了,沒有賣藥賺錢預期的品種可能從一開始就不給估值了,沒有估值,怎麼搞錢推臨牀?

站在投資者角度,賣藥賺不賺錢,就是如何在商業上看待創新的問題,其實就是先判斷需求,再判斷供給問題,本質上,還是判斷供給問題。

套利週期一擁而上必然帶來同質化供給過多的問題,同質化供給過多必然內卷,競爭格局的惡化會導致談判的時騰挪的空間持續壓縮,會更多的把創新紅利交到監管和患者這邊。再者,即便談下相對好的價格,同質化的供給就意味着在終端需要更多的教育費用,銷售費用按不住,最終在賣藥賺錢這事上也不理想。供給格局好的創新,纔是從投資角度最應該聚焦的創新。

賣藥賺錢,FIC是面子,獨家纔是裏子,臨牀指南纔是最好的銷售代表。

套利時代 Biotech 的主流敘事是堆管線,啥都有的範式已經過去了;新時代 Biotech 的範式是貴精不貴多,足夠能打的,一個就能立住了。

跳出醫藥的小氣候,看大氣候,老大哥喊“專精特新”的口號都喊到第三批了,說白了就是“貿工技”堆規模的路線動不動就給人卡脖子太難受,脖子太累無法呼吸,還是得走“技工貿”的路線整點硬貨,給他卡回去,形成卡脖子恐怖平衡,雙方纔能重新好好說話。這一輪制裁風波,雖然故事的最後沒錘到啥 Biotech,但是這次是很好的試金石,哪些 Biotech 資金有信心,哪些沒信心。

在新的週期,套利型的 Biotech 退場,專精特新的Biotech登場了。

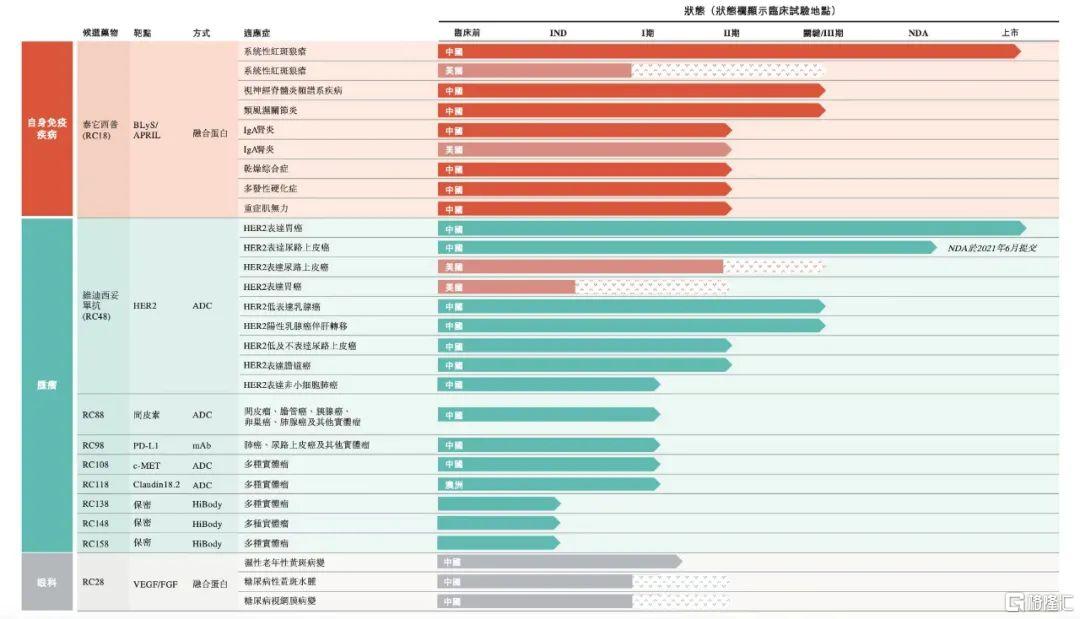

像榮昌生物(9995.HK)這種故事可能纔是以後的主流敘事,繞過有沒有階段,直接賭好不好,管理團隊專注研發多年,在患者需求未滿足的缺醫少藥領域憋出新藥,還能把品種的海外權益授權出去,差異化的核心品種上市後持續的擴管線擴大商業化價值。

2021年3月,泰它西普(RC18)系統性紅斑狼瘡(SLE)適應症獲批有條件上市,同適應症全球首個新藥;

2021年6月,維迪西妥單抗(RC48)胃癌(GC)適應症獲批上市,中國區首個ADC;

2021年8月,2億美元首付款,24億美元裏程碑款,銷售額10%左右提成,把維迪西妥單抗全球權益授予Seagen;

2021年12月,泰它西普、維迪西妥單抗談判成功進入國家醫保目錄,兩個核心品種也在持續的擴適應症和推進海外註冊。

管線這東西,貴精不貴多,能打的兩個核心品種就把估值頂起來了,不能打的鋪滿兩頁 A4 紙都不夠...

2021年12月,榮昌生物公告國家藥品監督管理局已經正式受理注射用維迪西妥單抗(RC48)聯合特瑞普利單抗注射液,治療圍手術期肌層浸潤性膀胱癌(MIBC)的新藥臨牀研究申請。榮昌的思路向來是差異化優先,沿着膀胱癌這個方向去看,才發現這是個大熱腫瘤賽道裏相對被忽視的領域。

被忽視的泌尿生殖腫瘤

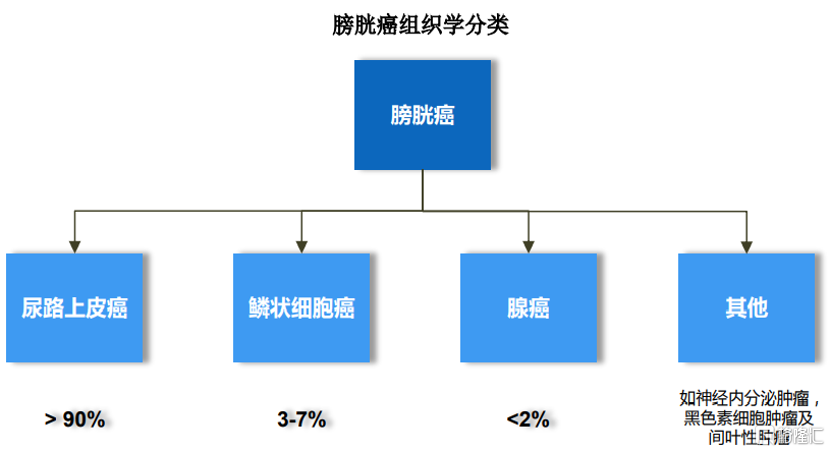

膀胱腫瘤組織學分類推薦採用 2016 年《WHO 泌尿系統及男性生殖 器官腫瘤分類》分類標準,參考其中尿路系統的分類,包括最常見的尿路上皮腫 瘤,其他如鱗狀細胞腫瘤、腺性腫瘤、臍尿管腫瘤、神經內分泌腫瘤、黑色素細 胞腫瘤、間葉來源腫瘤等。膀胱癌主要包括尿路上皮(移行細胞)癌、鱗狀細胞 癌和腺癌,其中,膀胱尿路上皮癌最爲常見,佔膀胱癌的 90%以上,膀胱鱗狀細 胞癌約佔 3%~7% ;膀胱腺癌比例<2%。

具體來說,膀胱癌可分爲非肌層浸潤性膀胱癌(NMIBC)和肌層浸潤性膀胱癌(MIBC)。據中國膀胱癌聯盟一項多中心的大規模橫斷面調查研究顯示,我國 NMIBC 和 MIBC 的比例約爲 3 : 1,NMIBC 的空間比 MIBC 更大,約佔新發膀胱癌患者75%,當前標準治療手段是經尿道膀胱腫瘤切除術(TURBT)後,輔助以膀胱灌注藥物治療,但術後5年內複發率約爲60%。復發後需反覆接受切除術和灌注治療,過程漫長且極爲痛苦,部分患者無法堅持下去。在灌注藥物失效後,沒有良好的二線治療方案選擇,只能接受膀胱全切,需要終身在體外佩帶尿袋,這個治療方案已經在過去30年中沒有發生實質性改變。

由於膀胱癌患者生存週期可長達7.5年,根據推算,2020年全球存量膀胱癌患者接近430萬,中國膀胱癌存量患者接近65萬,存量患者規模更爲龐大。無論從較高的發病率、複發率、以及存量患者人數來看,膀胱癌實際上是大癌種,但在很長時間裏,都屬於被“忽視”的癌症,存在巨大未被滿足的臨牀需求。

一個顯而易見的藍海市場沒人蔘與,事出反常必有妖,那不外乎三者可能:1)看不到;2)看不上;3)看不懂。

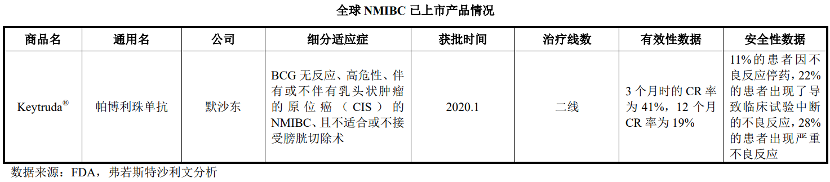

全球那麼多資本盯着,不可能有人看不到,患者體驗這麼差需求也不用質疑,那到現在還是藍海就只有一種可能,技術上難度較大,很難攻破。由於發病器官的特殊性,在人體代謝的末端,藥物的靶向和聚集都不理想,所以新藥研發難度較大。榮昌通過擴適應症介入MIBC,而國內主攻膀胱癌的Biotech是擬科創上市的亞虹醫藥,管線是全方位的佈局泌尿生殖這個科室。根據其招股書信息,截至 2021年6月30日,全球範圍內,除化療灌注類藥物及 BCG 外,目前僅有默沙東的 PD-1 抑制劑帕博利珠單抗獲得 FDA 的針對 NMIBC 適應症的有條件批準上市,具體細分適應症爲 BCG 無反應、高危性、伴有或不伴有乳頭狀腫瘤的原位癌(CIS)的 NMIBC、且不適合或不接受膀胱 切除術。

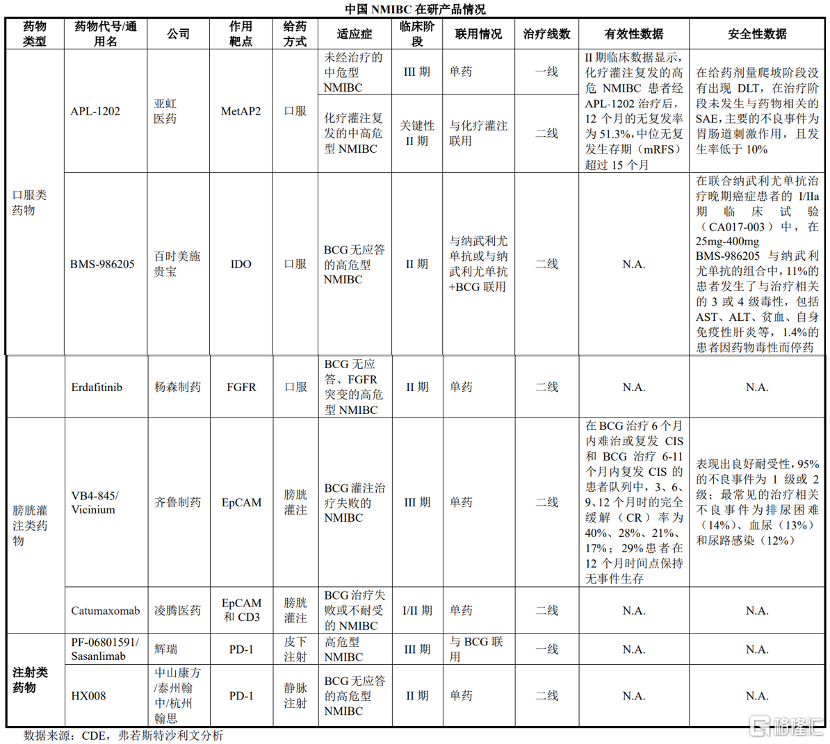

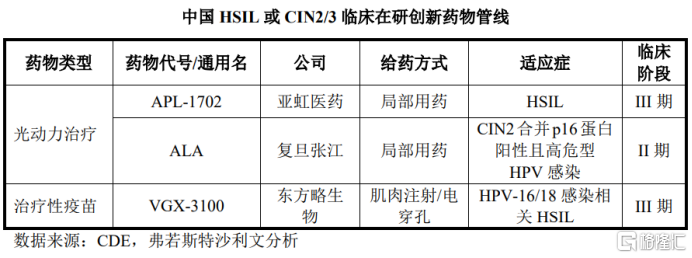

在研管線來看,國際市場,全球範圍內有多個針對 NMIBC 的創新型藥物已處於臨牀試驗階段。在研產品按其給藥方式可分爲三大類型,第一類爲口服類藥物,第二類爲新型膀胱灌注類藥物,第三類爲注射類藥物,主要爲與獲得有條件批準的帕博利珠單抗同類的 PD-1/PD-L1 單抗。國內市場,目前尚無針對 NMIBC 的靶向藥物獲批上市,有 7個創新藥物處於臨牀階段,其中 3 個爲口服類藥物,2 個爲膀胱灌注類藥物,2個爲以 PD-1 爲靶點的注射類藥物。具體在研產品情況如下:

綜合來看,膀胱癌這個賽道的全球競爭格局都比較好,供給側同質化的風險不大,毫無疑問是好賽道,關鍵就看藥企能不能把握住機會了。

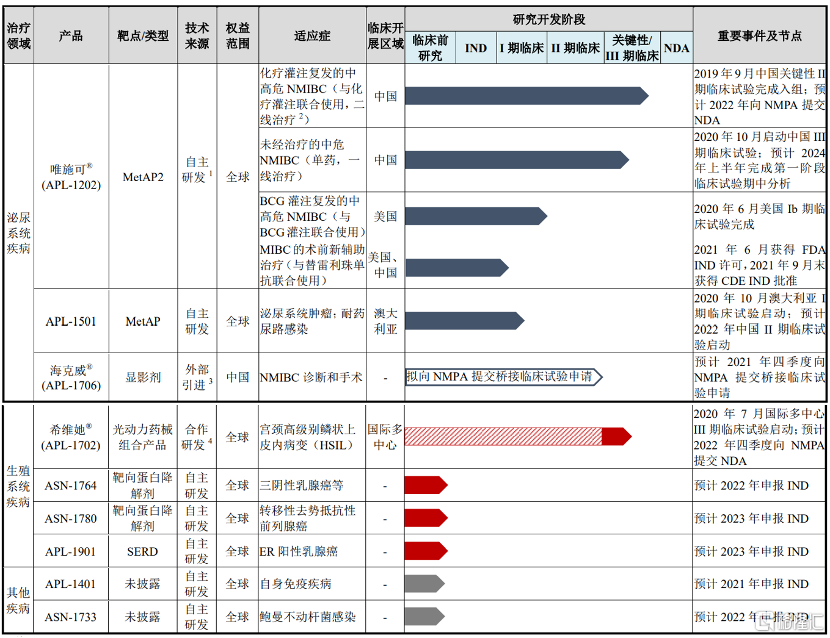

具體去看亞虹的策略也比較簡單,管線圍繞泌尿生殖系統疾病全治療週期的藥物和器械一起佈局,正在開展9個主要創新產品對應的12個在研項目,其中口服靶向藥物唯施可®(APL-1202)、光動力治療產品希維她®(APL-1702)這2款核心產品對應的3項研究已處於III期或關鍵性臨牀試驗階段,連診斷的顯影劑都佈局了。

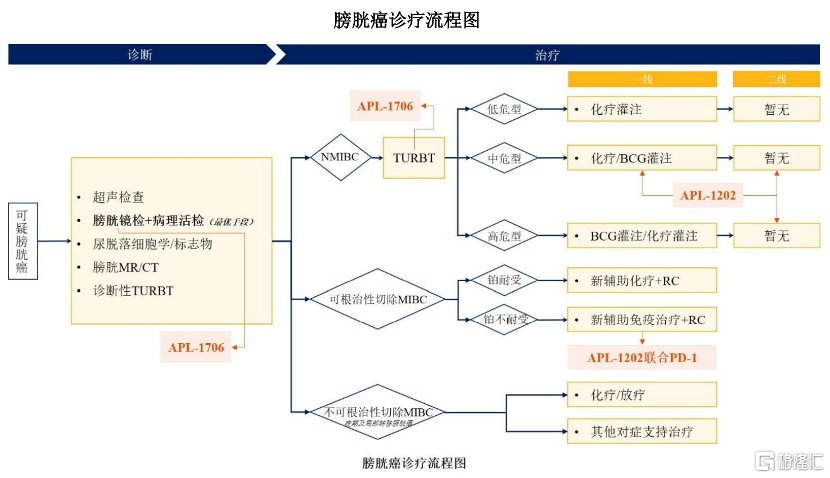

看治療流程圖會更清楚亞虹在科室聚焦上的佈局,在泌尿生殖科室從前端的診斷篩查到後端的藥物都有佈局,聚焦科室最大限度的放大渠道價值。

圍繞科室渠道,還佈局了希維她®(APL-1702),集藥物和器械爲一體的光動力治療產品,主要用於治療包括所有高危型人乳頭瘤病毒(HPV)亞型感染所致的子宮頸高級別鱗狀上皮內病變(HSIL,屬於宮頸癌前病變範疇)。光動力治療是一種基於靶細胞中蓄積的光敏劑在光照下產生大量活性氧,進而誘導病變細胞凋亡、壞死的療法。與膀胱癌治療較爲類似的是,當前宮頸環形電切術、冷刀錐形切除術等傳統治療,會給患者帶來出血、感染、宮頸器質性損傷、早產、流產等不良反應,患者亟需要保留宮頸功能的非手術療法,但全球尚無針對宮頸癌前病變的非手術治療產品獲批上市。截至 2021 年 6 月 30 日,國內僅有 3 款針對 HSIL 或 CIN2/3 的治療性藥物進入臨牀試 驗,包括兩款光動力治療藥物和一款治療性疫苗。

目前唯施可(APL-1202)是膀胱癌中進度最快的品種,一旦順利上市,那就不是 first in class 的邏輯,而是 only in class 的獨家品種了,在醫保談判時候的降價壓力可預期是相對是可控的,管線中的競品也不多,這種相對好的競爭格局可以維持相對長的時間,未來海外權益也有license out的可能性,加上創始人潘柯也是從2010年創業開始就逐漸專注泌尿生殖腫瘤,從推分子式開始優化到推進臨牀,這種被驗證的有全流程 in-house 研發能力專注細分領域的 Biotech,這就是新時代下最標準的“專精特新”的敘事邏輯。

在套利時代,有着極致速度的 License-in 模式是彼時的大概率的最優解;在創新時代,只有有全流程 in-house 研發能力的 Biotech 纔有一定概率賭出來,真正的創新,一定是概率事件,而不是確定性事件,概率的確定性來自專注。

結語

《 Margin Call 》裏,危機當前,老同志對年輕人說,華爾街就三種人賺錢:Be first,be smarter,or cheat。

毫無疑問,在醫藥行業,Be cheat 這種老玩法,已經隨着2007年的一聲槍響遠去,即便是神力通天也是邊緣玩法了,不是臺上的主流玩法;Be first 追求極致效率是套利時代的最優解,比的就是聰明的執行力,但窗口期已過,無法留戀;時移世易,當捲到極致,也許只有 Be smarter ,賭出水平,做出真正的創新纔有一線生機了。

畢竟,創新破萬卷。

聲明:本文僅代表作者觀點,不構成任何投資建議。信息如有疏漏,歡迎補充。

相關股票

先聲藥業(2096.HK)近期線上會議交流紀要

uSMART盈立智投 12-09 16:37持續加強創新能力 加速向Biopharma轉型 | 2021復宏漢霖全球研發日在上海順利舉行

格隆匯 12-17 20:41

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641