警惕外部環境四大變異對中國經濟的中短期衝擊

格隆匯 01-14 15:39

本文來自:中國宏觀經濟論壇 CMF,作者:宏宏

中國宏觀經濟能否完全實現常態化,不僅取決於中國政策常態化的路徑和戰略轉換的方式以及政策調整和大轉型中的風險控制,同時也受到外部環境變化的影響。首先,與2021年不同的是,2022年西方主要國家很可能在疫情防控上全面放開,這將對中國疫情防控模式帶來巨大的挑戰,從而對中國宏觀經濟內外部運行邏輯帶來巨大的衝擊。一是西方疫情防控全面放開將引發後疫情時代全球產業鏈和供應鏈調整的再調整,從而對我國進出口帶來巨大的不確定性;二是中國疫情防控模式不管是否做出全面調整,我國經濟社會的運行邏輯都將面臨巨大的衝擊,這些衝擊都帶有強烈不確定性。其次,全球通貨膨脹的出現、美國量化寬鬆貨幣政策的陸續退出、美國三大新刺激政策的落地與美國財政赤字的持續擴大、全球金融市場的新動盪以及全球供應鏈在疫後的持續調整將給中國宏觀經濟的外部環境帶來正反兩方面的不確定性衝擊。1)一方面,全球消費品價格的上揚將帶來中國貿易品競爭力的上揚,另一方面,大宗商品價格持續上揚又將使成本衝擊的力度加強,輸入性通貨膨脹的壓力加大。2)美國物價上漲和赤字財政將加大對中國的需求,導致美國的對華貿易政策全面轉向,但美國前期持續量寬以及量寬調整帶來的金融市場的震盪很可能導致人民幣匯率過度升值;3)歐美疫情的全面放開可能導致全球供應鏈和產業鏈調整進一步加速,但也可能在調整中出現更嚴重的新的供應鏈瓶頸約束問題。

1、全球疫情持續期延長,導致國內疫情防控期被動延長

全球疫情持續期不斷延長,不僅導致世界經濟復甦放緩、增長預期下調、不確定性增加,而且使得我國國內疫情防控期被動延長,遲遲無法恢復常態。

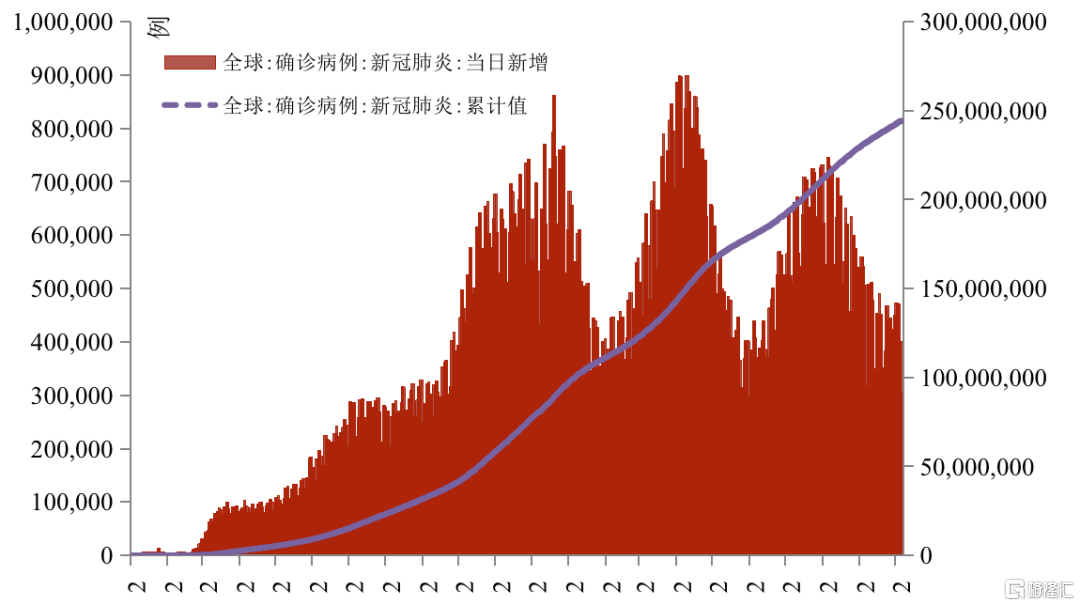

2021年儘管疫苗研製成功並在全球範圍內廣泛使用,使得全球疫情形勢總體向好,但病毒的不斷變異導致疫情持續期大大延長。截至10月底,2021年新增的確診病例已經達到2020年全年的2倍,且每天仍有數十萬新增確診病例。世界經濟在穩步復甦中出現分化和放緩跡象,2021和2022年增長預期不斷下調。

圖1 全球疫情持續期延長

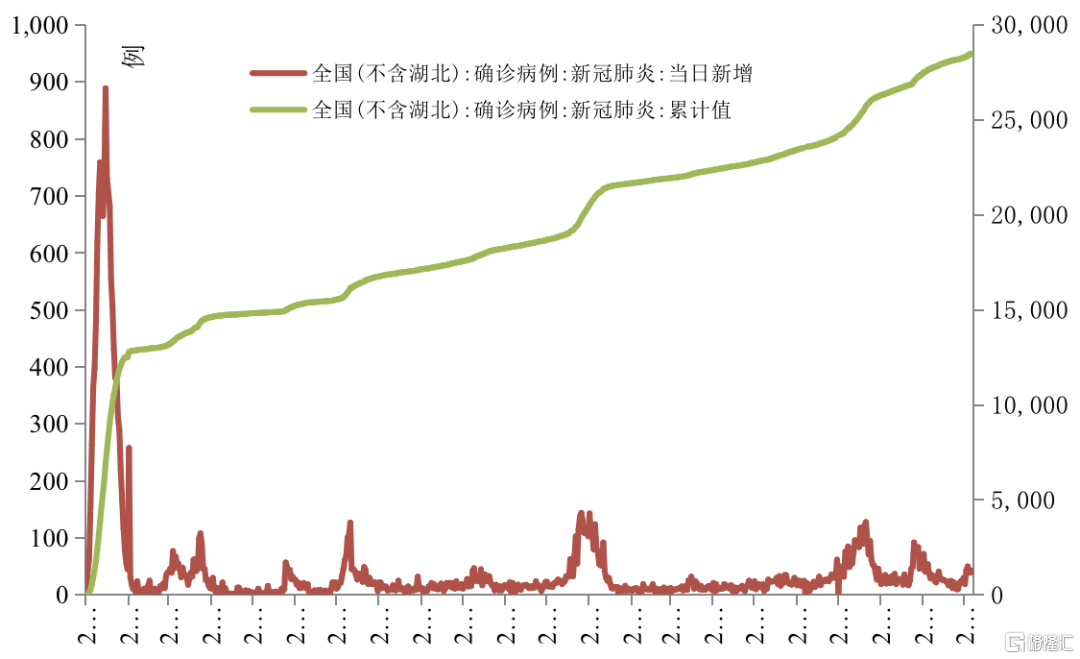

2021年全球疫情的持續對中國經濟的影響已經從“外資外貿”轉向“經濟環境”,即由於外部環境持續處於疫情狀態,儘管國內的疫情早已經得到控制,但卻永遠無法解除防控狀態,中國經濟也就始終無法迴歸到疫情前的運行狀態。從統計數據可以看出,自2020年2季度起至今,國內每日新增確診病例就已經控制在100以內,且大部分時期爲零星確診病例或境外輸入病例。但只要國外疫情沒有清零,國內就始終面臨疫情的威脅,全國各地區就無法完全正常運行,居民消費以及旅遊等服務業就一直受到疫情防控的影響。

圖2 中國被動持續處於疫情防控狀態

世界經濟增長預期下調。下半年以來,多個國際組織對今明兩年全球經濟增長預期較上半年時的預期下調,顯示全球經濟復甦進程放緩。根據國際貨幣基金組織(IMF)10月份發佈的《世界經濟展望》報告,2021年世界經濟增長預期爲5.9%,較7月份預測下調0.1個百分點;其中,發達經濟體增長5.2%,較7月份預測下調0.4個百分點,美國增長6.0%,較7月份預測下調1.0個百分點;新興市場和發展中經濟體增長6.4%,較4月份預測下調0.3個百分點,中國增長8.0%,較7月份預測下調0.1個百分點,較4月份預測下調0.4個百分點。

目前不同發展階段的經濟體在疫情中的恢復情況各不相同。發達經濟體經濟復甦相對較爲強勁,美國強刺激快速復甦,歐元區慢刺激緩慢復甦,日本理性管控緩慢復甦等,發達國家各項指數包括GDP、PMI、CPI等都出現較爲強勢的增長趨勢。發展中經濟體則在疫情中艱難恢復經濟,印度疫情反覆復燃面臨多輪疫情影響,俄羅斯經濟逐步緩慢復甦,巴西經濟前景得到改善,越南經濟從高增長急劇轉向停滯,南非經濟持續不容樂觀等。

總覽當前的國際經濟金融市場環境,自2020年年初至今,發達經濟體貨幣政策、財政貨幣持續極度寬鬆,經濟脫實相虛的風險已非常之大,資產價格和通脹壓力已經全面顯現,對於經濟下行的忍耐度已經達到新的臨界點。下階段,隨着美聯儲政策轉向及市場風險偏好發生逆轉,很可能觸發資產泡沫破滅。

2、國際大宗商品價格上漲,超過疫情前水平,引發所謂“能源危機”

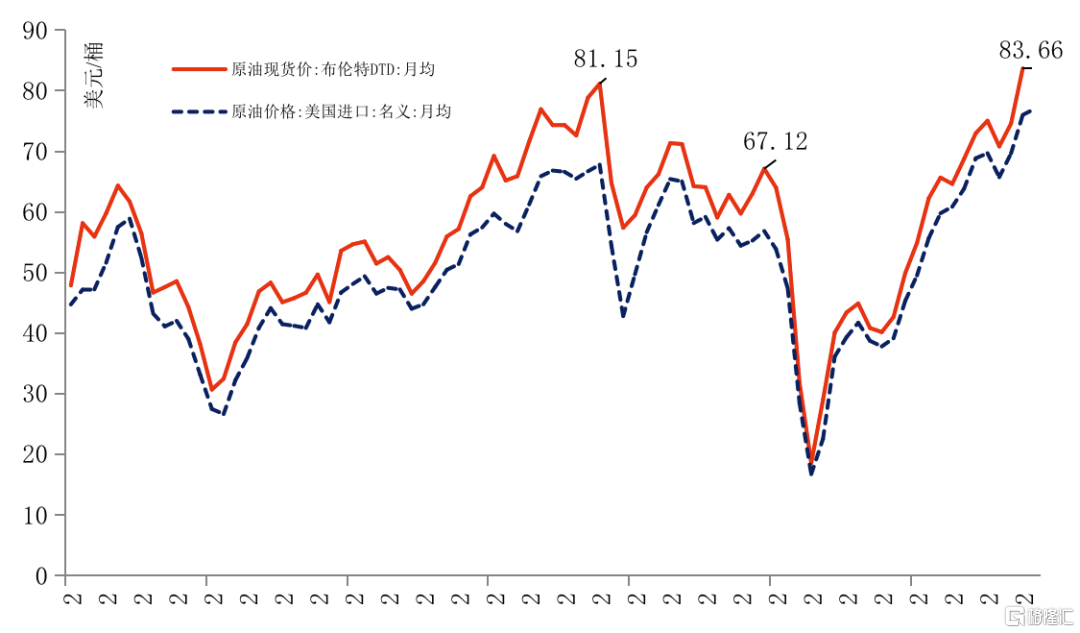

2021年大宗商品價格持續較快上漲。一方面是全球製造業回暖、美元持續寬鬆導致需求回升,另一方面是疫情和減排政策導致供給減少,國際大宗商品價格指數出現較大漲幅,價格指數紛紛回升至2019年水平之上。10月份,布倫特原油現貨價平均回升到83.7美元/桶,創近五年來的新高。作爲原油等大宗商品進口國,能源價格回升推動我國PPI價格指數出現快速上升,在PPI-CPI傳導受阻的背景下,中下遊企業承受較大成本壓力。

圖3 2021年國際原油價格大幅回升

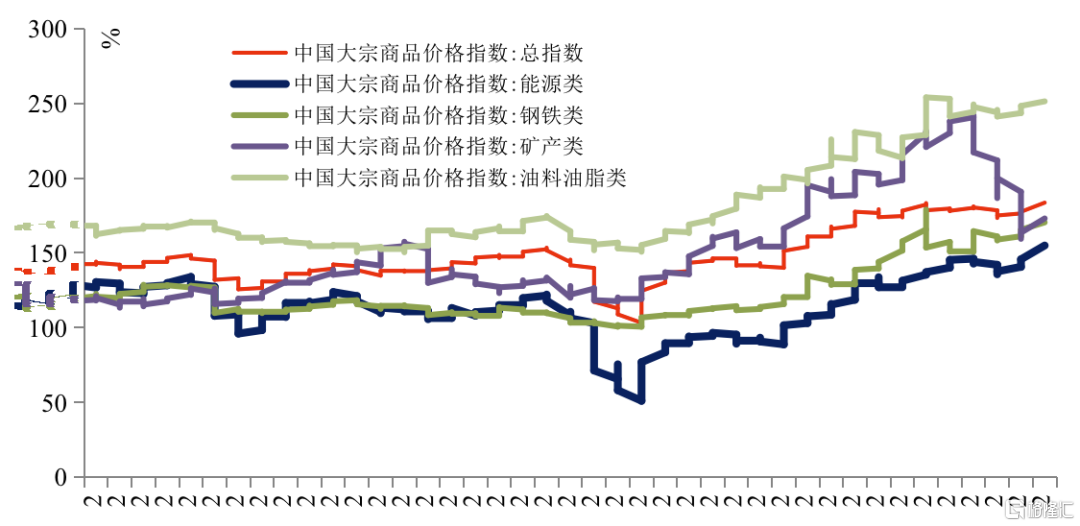

2020年下半年以來,國內大宗商品價格持續上漲,至2021年年中大宗商品價格指數相比年初增幅已近30%,相比疫情前2019年最高點也超過20%,且下半年以來呈現高位上升勢頭。各類大宗商品指數和大宗商品價格總指數均呈現階梯狀上升趨勢,原油、鐵礦石、銅、農產品等價格再創近年來新高。

展望2022年,國際大宗商品價格仍將保持高位。一方面是全球製造業回暖、美元持續寬鬆導致需求回升,另一方面是疫情和減排政策導致供給減少,除非世界經濟出現重大風險實踐,國際大宗商品價格難以短期回落。特別是能源價格已經成爲一個全球性問題,將會在中期內持續構成約束。在全球應對氣候變暖、走向碳中和的過程中,煤炭使用必然受到限制,但是過去10年全球經濟低增長下能源投資持續下行,替代能源投入還不充分,風力、水電等綠色能源供給還不穩定,儲能方案成本較高,這就導致了全球能源供給存在一個轉型期,在一定程度上類似於上世紀70年代的石油供給衝擊。預計2022年國際油價仍將處在高位,持續對生產、交通、居住等成本產生衝擊。

圖3 2021年中國大宗商品價格持續上漲

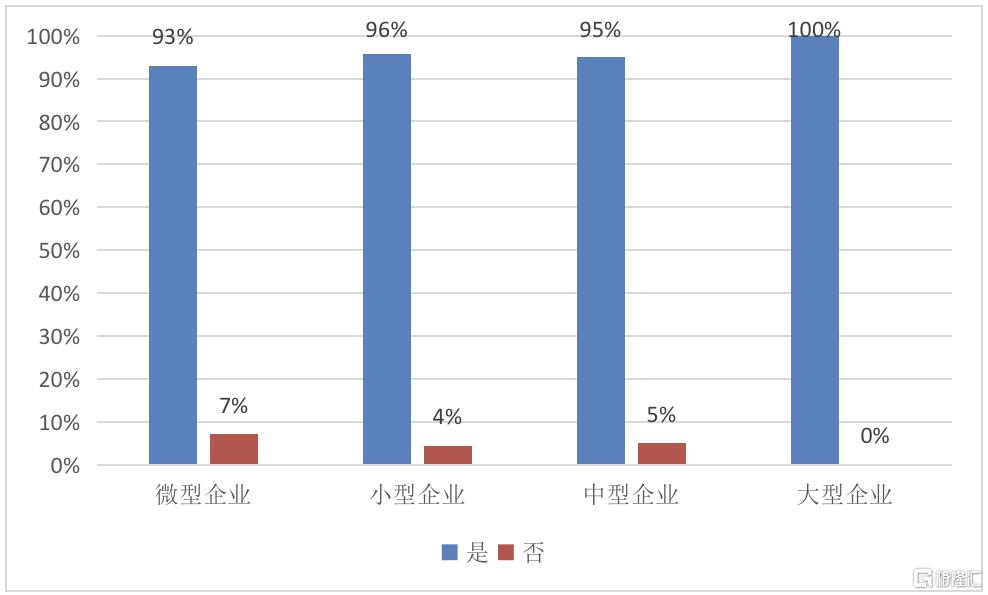

在經濟復甦動力放緩、企業營收減弱的情況下,原材料成本大幅上漲顯著擠壓企業利潤,特別是議價能力較弱的中小微企業。在針對中小企業調查的全部受訪企業中,50%的企業直接從事生產、製造、加工業務,屬於前店後廠的製造型企業。在這些企業中,94.2%的企業認爲大宗商品價格上漲顯著增加了企業原材料採購成本。

圖4 大宗商品價格上漲是否顯著增加了企業原材料採購成本

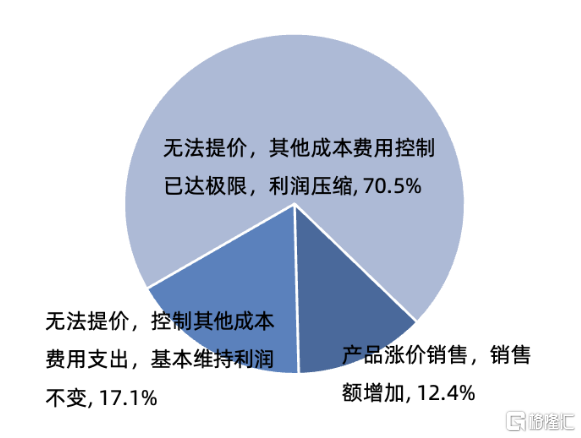

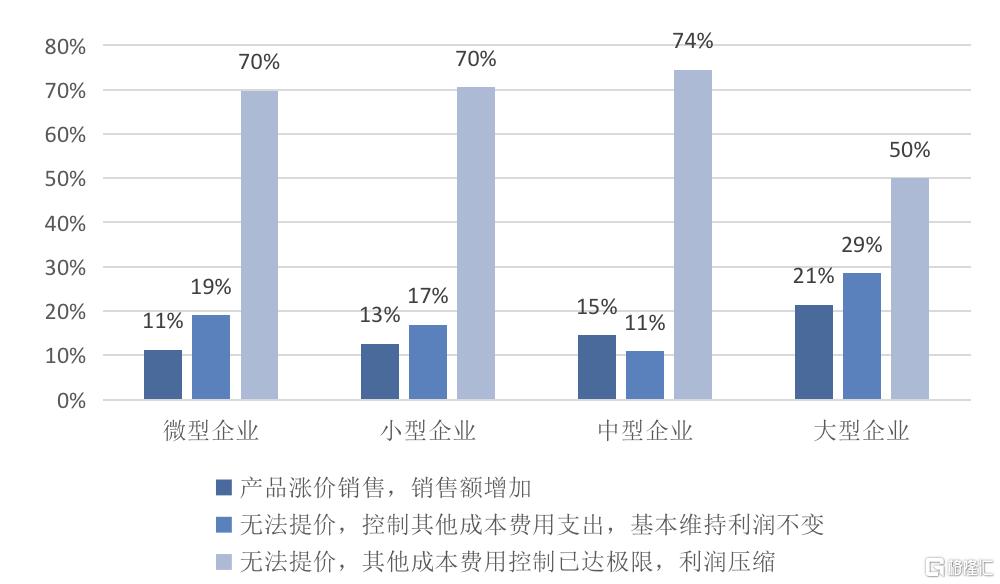

爲了解原材料成本向最終產品價格和企業利潤結構的傳導效應,進一步詢問企業如何應對大宗商品價格上漲造成的原材料成本上升,調查結果顯示,與大型企業相比,中小微企業的議價能力更弱,無法通過提價來轉嫁上升的原材料成本。其中,原材料價格上漲對中型企業的利潤結構影響最大,大部分中型企業無法通過控制其他成本費用支出來維持利潤不變。

圖5 大宗商品價格上漲對製造型企業原材料成本負擔的影響

3、世界經濟面臨滯漲風險,美聯儲貨幣政策轉向或引發市場動盪

2020年以來,世界主要經濟體爲應對疫情,實施了一系列超常規經濟政策,在推動各國經濟復甦的同時,也帶來財政赤字惡化、通脹壓力上升、債務風險加劇等一系列問題,給未來世界經濟發展增添了一系列不穩定和不確定因素,也使中國面臨的外部經濟環境日趨複雜。一方面,各國大規模財政救助與刺激政策使得全球政府債務風險上升、政策空間收窄,尤其是脆弱經濟體和外債比例較高的經濟體,未來財政政策空間已經非常有限。另一方面,全球持續維持極低利率水平,資產泡沫風險上揚。主要經濟體政策性利率紛紛降至歷史極低水平,極大地刺激了全球資產價格上漲,嚴重脫離經濟基本面恢復情況。其中,美國政策利率爲0-0.25%、日本爲-0.1%、歐元區爲0.0%,英國爲0.1%。

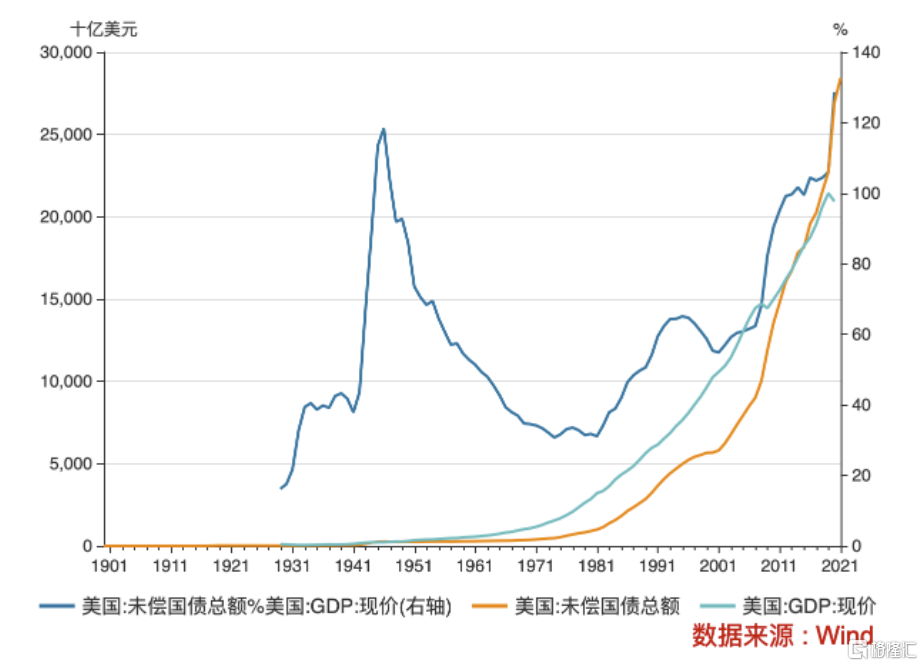

特別是美國實施了極度寬鬆的貨幣政策和財政政策。2020年3月起美聯儲大幅降息1.5個百分點至0-0.25%,並採取新一輪量化寬鬆政策,截至2021年10月底,美聯儲資產負債表已從疫情前約4萬億美元急劇擴張到8.5萬億美元,相比2019年底擴大了1.1倍。同時,美國政府債務規模達到28.9萬億美元上限,比2019年底大幅擴張了5.7萬億美元,政府債務率從2019年的106%急劇擴張到2020年的128.7%,2021年進一步上升到130%以上。

圖6 美聯儲資產負債表急劇擴張

圖7 美國政府債務急速攀升

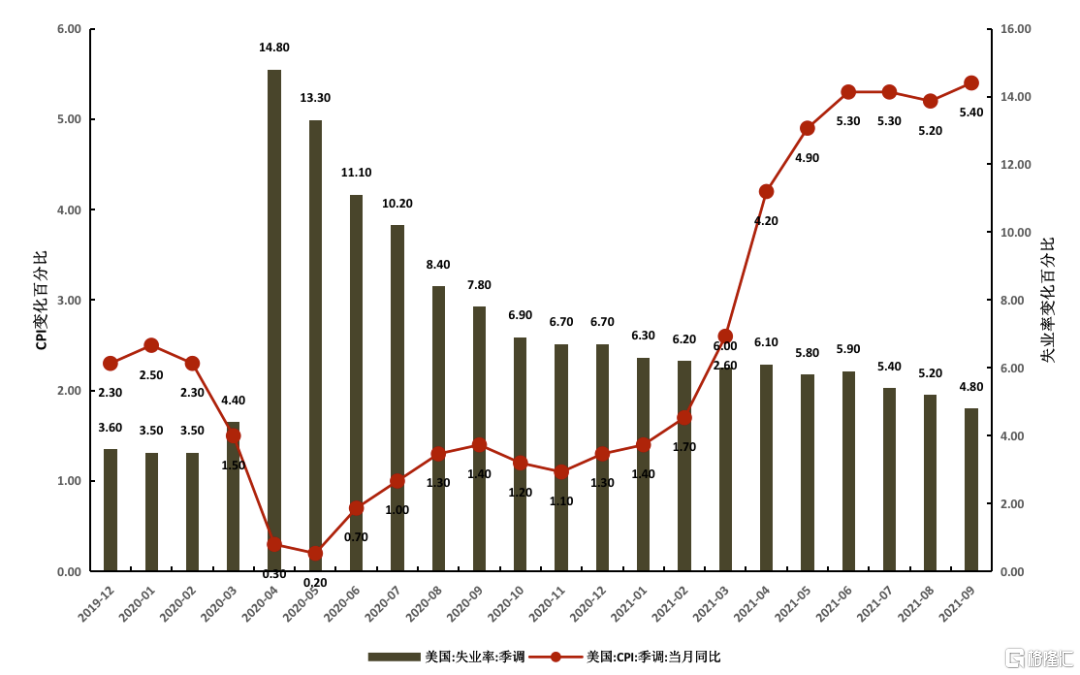

隨着美國經濟面臨的通貨膨脹和資產泡沫壓力日益加大,美聯儲貨幣政策必將轉向。目前,美國的失業率已趨於穩定,美國CPI於2月開始出現指數型上漲,4月份達到4.2%,6月份達到5.3%。截至9月份,美國失業率已降至4.8%,同時CPI達到5.4%,連續4個月位於5%以上較高通脹水平。

圖8 美國CPI指數和失業率變動情況

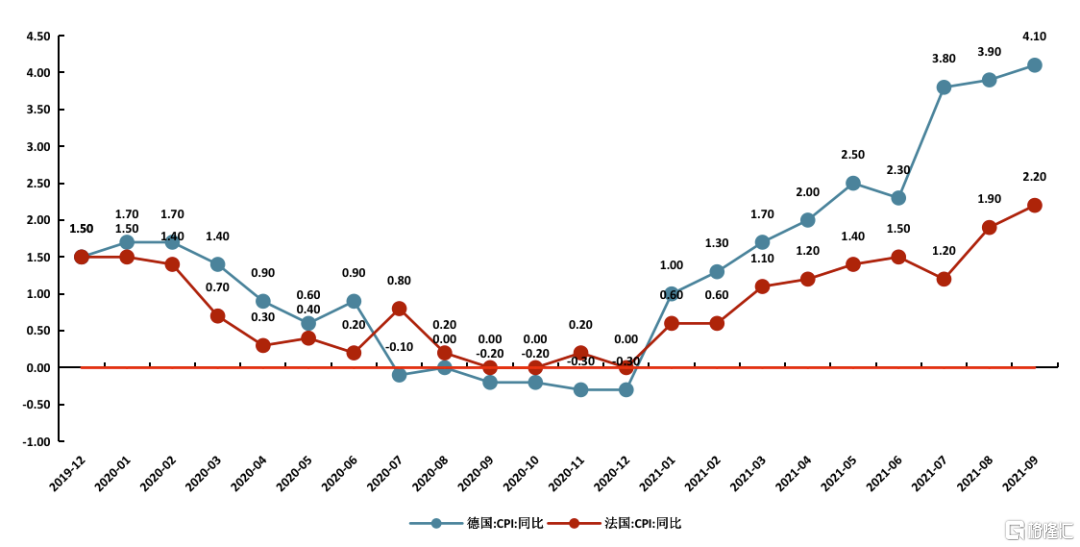

美聯儲貨幣政策轉向也將加快歐央行貨幣政策轉向。2021年起,歐元區CPI同比也開始快速上漲,於2021年8月同比上漲3%,達到2011年11月以來近十年的最高點。歐盟統計局表示,能源成本是8月CPI達到最高值的主要驅動力。該情況說明,隨着歐元區經濟恢復,歐元區的通貨膨脹在一定情況下也開始加劇,以後可能會面臨通貨膨脹的壓力。其中,由於低基數因素,德國CPI出現快速上升的趨勢,於2021年9月達到1993年以來最大增幅,上漲原因主要是能源價格和增值稅回升。法國CPI走勢與德國相似,但是漲幅沒有德國明顯,主要上漲原因也在於能源價格和服務價格的上漲。

圖9 歐元區CPI指數和失業率變動情況

圖10 德國和法國CPI指數變動情況

未來一段時期,我國外部環境的主要變量在於美歐等發達經濟體的經濟和貿易政策轉向。一方面是美歐財政貨幣政策退出的溢出效應,另一方面是美歐對華貿易政策的不確定性,兩方面都可能會對我國外向型經濟產生新的衝擊。

4、中美大國關係緊張,國際政治經濟格局劇烈變化,地緣政治風險上揚

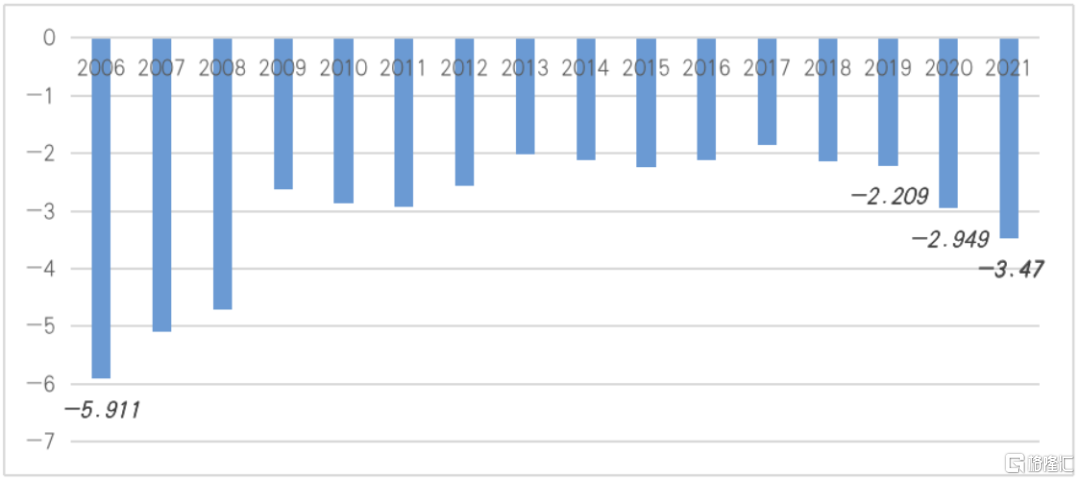

疫情以來,美國階段性放棄了經常賬戶再平衡,激進的財政貨幣刺激政策使其對外貿易赤字屢創歷史新高,加劇了全球的外部不平衡,也導致通脹輸出和重拾貿易摩擦風險。從美國經常賬戶貿易變化情況來看,新冠肺炎疫情暴發以來,美國貨物貿易逆差不斷增加、服務貿易順差不斷減少,月度對外貿易赤字從2020年2月份的380億美元擴大到2021年9月份的809億美元;其中,貨物貿易逆差從604億美元上升982億美元。根據IMF報告,2020年美國對外貿易逆差佔GDP的比例達到2.95%,比2019年增加0.74個百分點,預計2021年將達到3.5%,比2020年進一步增加0.52個百分點,創下2009年以來的對外貿易最大赤字率。

圖11 美國對外貿易赤字佔GDP的比例(%)

數據來源:IMF, WEO, October 2021。

歷史上,美國因爲經常賬戶赤字發起的貿易摩擦、匯率摩擦的例子很多,因爲長期的大規模貿易赤字不利於美國提高實體經濟的競爭力和維護美元國際貨幣體系。如果美國經濟取得了實質性修復,美國經濟進入了擴張區間,外部貿易赤字問題就很可能會被重新提上美國對外經濟政策的議程。

除了經濟基本面因素,決策層的態度同樣是影響中美經貿走向的重要因素。整體而言,不同於特朗普時代的對華鷹派成員,拜登核心內閣成員以奧巴馬時代的建制派精英爲主,是全球化和自由貿易的受益者,對華態度基本一致,強調自由、規則與競爭。但必須指出的是,面對我國經貿快速崛起與國際地位上升的既定事實,即使美國兩黨存在分歧,但在對華經貿態度上卻尤爲一致。相較於商人出身的特朗普,作爲一名更爲熟悉我國的政治家,拜登更瞭解國家層面在貿易領域的對華策略,對比特朗普政府“立竿見影”的關稅制裁,拜登更可能採取諸多非關稅措施限制我國貿易發展。6月3日,拜登簽署行政令,增加了對中國企業“黑名單”的數量,對中國企業的打壓力度加大。可以預測,未來美國將進一步加強TTIP、美日、美韓等貿易協定的推進,通過在知識產權、投資規則、國有企業等相關邊境後經貿規則的全面升級以實現對我國未來經貿發展的打壓。此外,由於總統交接所帶來的轉換成本影響,先前與特朗普政府在貿易領域所取得的談判成果大概率在未來的執行過程中受到相應阻礙,增加了中美雙方未來的貿易不確定性。

綜合考慮美國當前的經濟情況、拜登及班底對華經貿態度,受目前美國“供小於求”特徵的影響,爲儘快提振經濟,在短期內美國將受全球產業鏈、供應鏈運行影響,增加與我國的原材料、中間品貿易,並在此基礎上有一定條件地消減特朗普時期所遺留的加徵關稅。但在長期內,受所謂“平等”貿易的主張影響,拜登政府可能會聯合其他貿易夥伴,從邊境後貿易規則入手對我國對外貿易發難,並藉助如原產地規則、知識產權規則等貿易手段促進相關產業鏈迴流美國,以重振相關工業發展,使得我國對美貿易條件出現惡化,進而降低雙邊經貿規模。近期美國新政府動作頻出,無疑增加了中美貿易關係新的不確定性。隨着疫情形勢扭轉,中美貿易衝突可能再次成爲左右中國經濟和世界經濟的重要因素。因此,未來中美關係絕非坦途,雙方在貿易、科技、金融等其他領域的摩擦會更加頻繁,需要提前做好各種應對。

綜上所述,今明兩年外部環境的複雜化對國際循環體系的衝擊及其對我國貿易的影響將有新的表現。全球經濟復甦進程的延遲、國際衝突的加劇、全球供應鏈的重構以及“去中國化”的擡頭,都可能使中國經濟面臨的外部壓力上揚,提前穩住內部經濟循環基本盤是應對外部衝擊和大國競爭的核心基礎。因此在各種戰略準備中,進一步恢復中國經濟運行的基本盤,不斷鞏固住內部產業鏈的競爭力和暢通性是我們立於不敗之地的關鍵。在外部貿易投資和政治摩擦高峯期到來之前,全面擴充國內市場需求,快速促進市場循環的常態化,是當前窗口期的必然之舉。

管濤:未來的國際競爭是1+N的格局

格隆匯 01-17 11:26

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641