本文來自格隆匯專欄:興證宏觀王涵,作者:段超 王涵等

投資要點

中央經濟工作會議強調“堅持租購併舉,加快發展長租房市場,推進保障性住房建設”,穩經濟背景下,保障房成爲重要抓手。保障性租賃住房政策潛在效果如何,對地產投資拉動的空間有多大?我們對此進行梳理與估算:

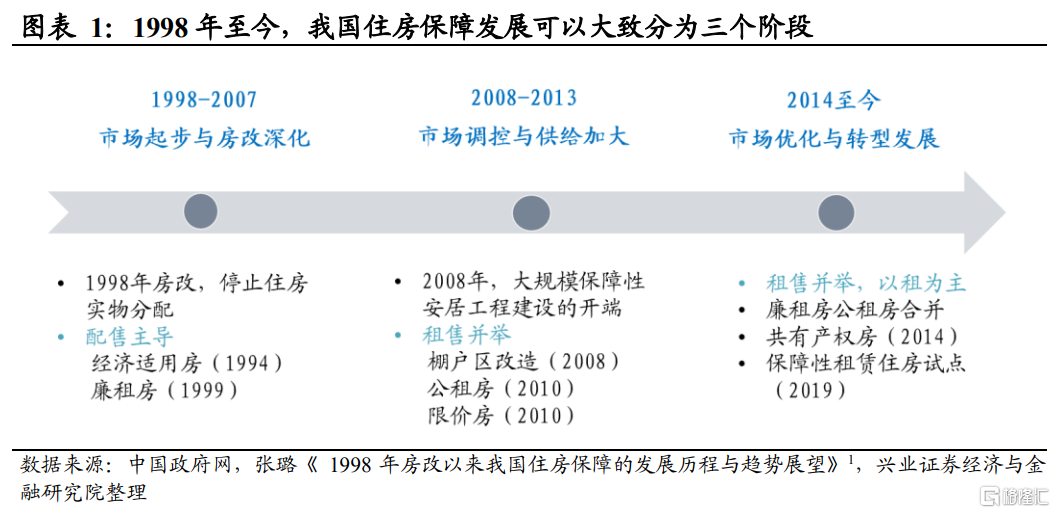

1998年以來我國住房保障發展經歷三階段。

1998-2007年市場起步與房改深化階段:逐步實行住房分配貨幣化,“福利分房”階段走向終結;

2008-2013年市場調控與供給加大階段:住房保障發展重點轉向保障性安居工程建設,實現大規模建設的開端;

2014年至今市場優化與轉型發展階段:租售並舉,保障性安居工程建設重點發生轉變,住房保障體系相應調整。

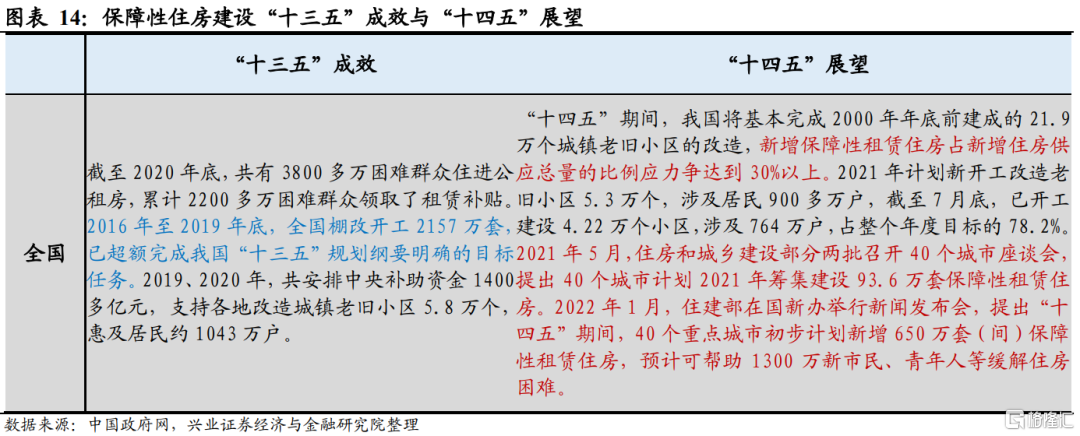

十四五”期間,保障性安居工程建設重點由棚改轉向保障性租賃住房。“十二五”、“十三五”安居工程棚改目標逐漸完成,政策對棚改支持力度弱化,保障性安居工程建設重點逐漸轉向保障性租賃住房,保障性租賃住房迎來新機遇。

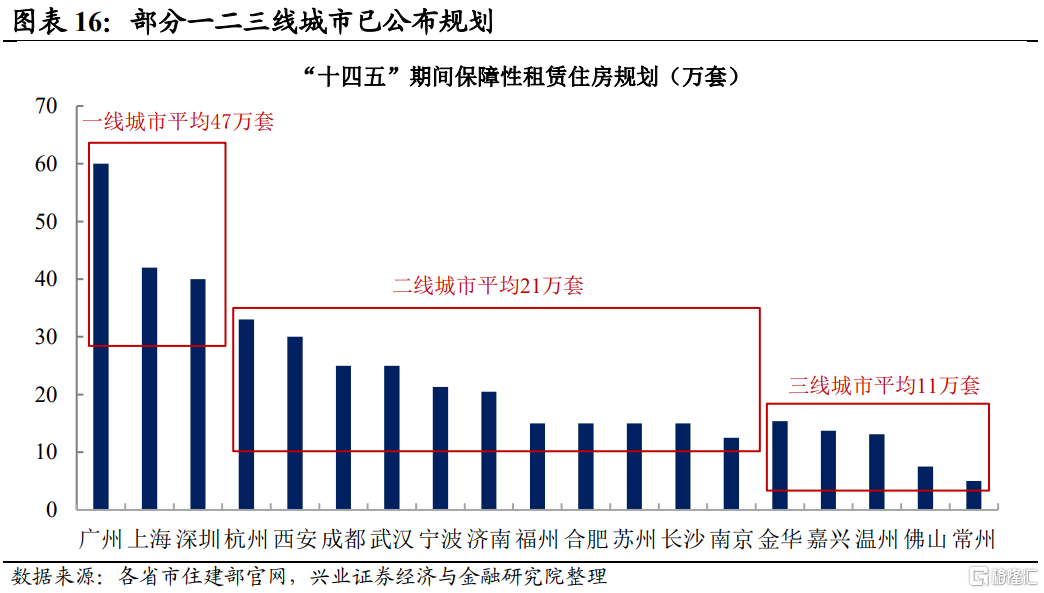

從各地規劃看,預計一線城市保障性租賃住房供給增加較快。

全國:在“房住不炒”的大背景下,“促進房地產業良性循環和健康發展”的主要抓手可能是增加保障性住房供給,完善長租房政策。

地方:“十四五”期間,一線城市平均規劃租賃住房達到約47萬套,規劃形成供應租賃住房佔住房供應總套數超過30%部分達到40%,二線城市平均規劃租賃住房約21萬套,三線城市平均約11萬套。

企業:在“推進國有企事業單位存量用地盤活利用,鼓勵市場主體通過建設用地整理等方式促進城鎮低效用地再開發”的鼓勵政策下,企業盤活存量土地的意願提升。

本輪保障性租賃住房建設對地產投資拉動的估算:有望拉動1.1%-1.6%。從存量角度看,保障性安居工程總體規模較大,佔地產投資比重或超過15%;從增量角度看,當前保障性安居工程建設的主要來源是保障性租賃住房,假設當前保障性租賃住房用地面積佔住宅面積比爲15%-20%,2022年比重達到30%,保障性租賃住房對地產的投資拉動在1.1%-1.6%之間。

風險提示:新冠病毒變異超預期,疫情對經濟影響超預期風險。

正文

1998年以來我國住房保障發展經歷三階段

自1998年房改以來,我國住房保障大致經歷了三個階段的發展歷程,分別是1998-2007年市場起步與房改深化階段,2008-2013年市場調控與供給加大階段,2014年至今市場優化與轉型發展階段。

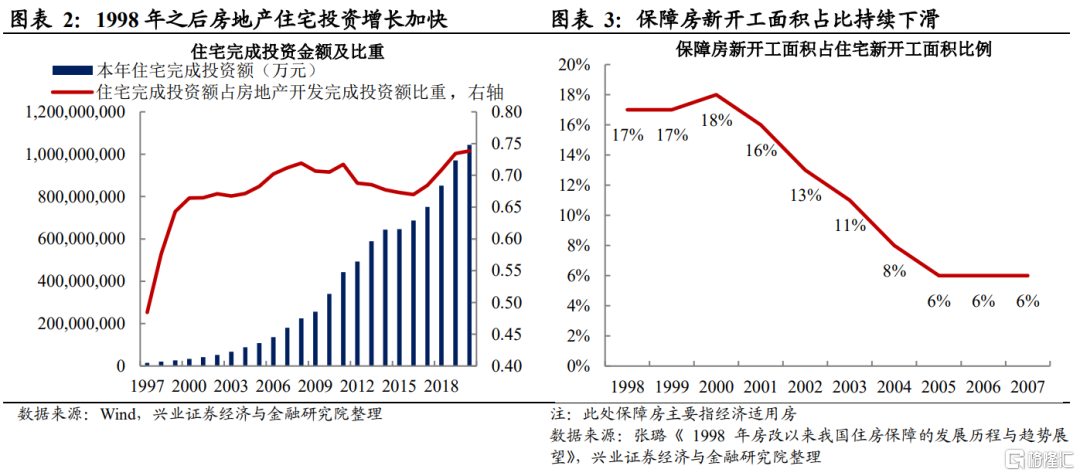

1998-2007年市場起步與房改深化階段:逐步實行住房分配貨幣化,“福利分房”走向終結。1998年國務院發佈《關於進一步深化城鎮住房制度改革加快住房建設的通知》,提出開始停止住房實物分配,逐步實行住房分配貨幣化,福利分房階段走向終結,住房供應體系開始加強建立與完善,在此階段,住房供應體系以經濟適用房和廉租房爲主,房地產業開始加快發展。隨着市場發展進入二十一世紀,保障房新開工面積出現下滑,以經濟適用房爲代表的保障房體系的建設逐漸低於預期,市場開始轉向調控階段。

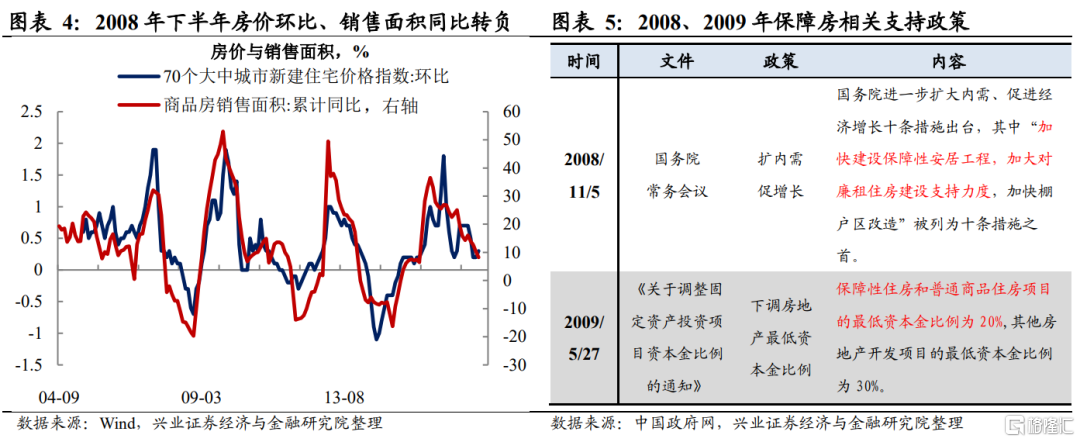

2008-2013年市場調控與供給加大階段:大規模保障性安居工程建設的開端。2008年,金融危機逐漸蔓延至實體,經濟景氣度大幅下滑,下行壓力加大。受前期收緊的政策和金融危機等因素影響,房地產市場呈收縮趨勢,房價下滑明顯,進入第三季度,房地產開始釋放寬鬆信號,與此同時,政府在“四萬億投資計劃”中提出加大保障房建設力度等一系列支持政策,刺激房地產市場增長。自2008年起,我國住房保障發展重點轉向保障性安居工程建設,住房發展建設進入新階段。

2014年至今市場優化與轉型發展階段:租售並舉,保障性租賃住房迎來新機遇。在此階段,廉租房和公租房經歷並軌,共有產權房開始試點;“十三五”時期全國超額完成棚改目標任務,棚戶區改造逐漸完成。

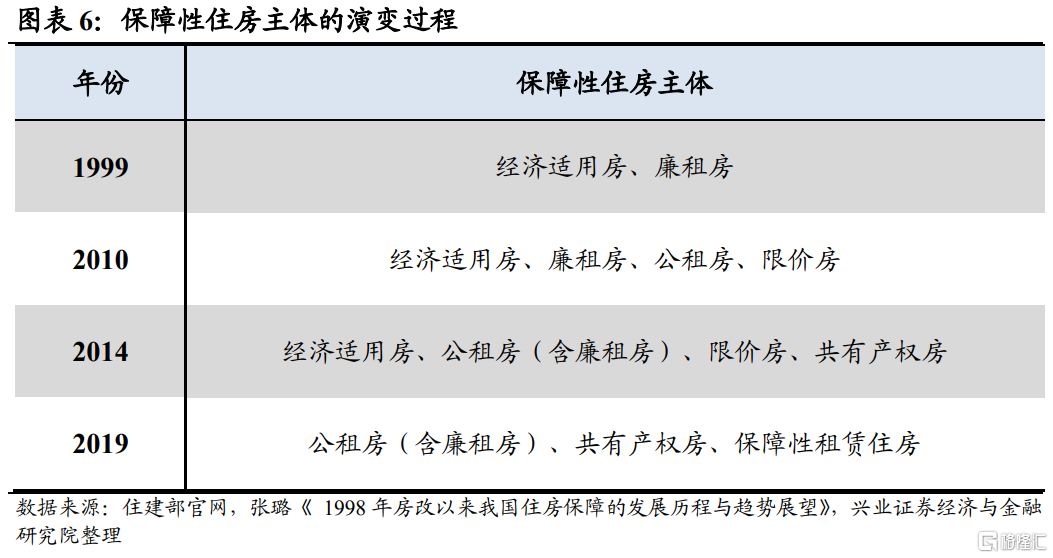

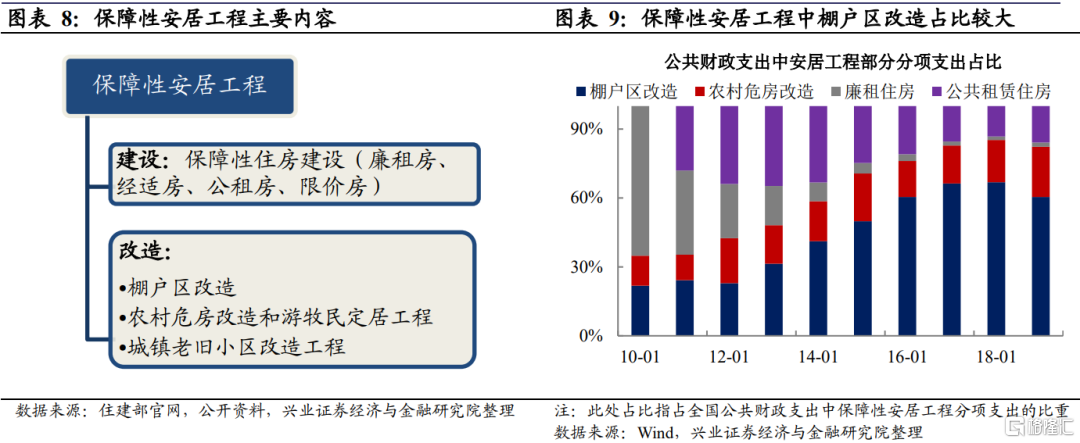

“十四五”規劃強調要增加保障性住房供給,完善長租房政策,保障性安居工程建設重點逐漸向保障性租賃住房建設轉變。我國住房保障體系主要內容也相應進行了一定的調整,保障性租賃住房加入保障性住房行列,形成了以公租房、保障性租賃住房和共有產權房爲主體的住房保障體系。

十四五”期間,保障性安居工程建設重點由棚改轉向保障性租賃住房

安居工程棚改目標逐漸完成,政策支持力度弱化:

“十二五”、“十三五”規劃陸續提出以棚戶區改造爲主的保障性安居工程具體量化指標。進入“十二五”時期,全面推進保障性住房建設,加快解決城鎮中低收入家庭的住房困難問題,促進實現“住有所居”目標,成爲我國住房保障建設的重點任務。“十二五”規劃中提出要建設城鎮保障性住房和棚戶區改造住房3600萬套(戶),到2015年全國保障性住房覆蓋面達到20%左右。以廉租房、公租房、棚戶區改造、農村危房改造以及遊牧民定居工程爲主要內容的保障性安居工程進入大規模建設階段。此後,中央“十三五”規劃綱要中提出“未來五年城鎮棚戶區住房改造2000萬套,基本完成城鎮棚戶區和危房改造任務”。

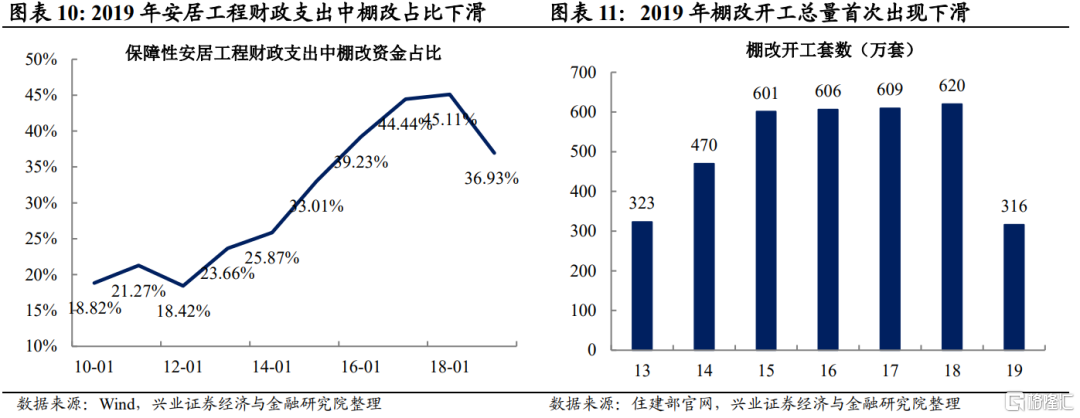

當前,保障性安居工程建設重點轉向保障性租賃住房。2015年6月,國務院在《關於進一步做好城鎮棚戶區和城鄉危房改造及配套基礎設施建設有關工作的意見》中提出要在2015-2017年內實現棚戶區改造1800萬套目標。據公佈數據,2016年至2019年底,全國棚改開工2157萬套,已超額完成“十三五”規劃綱要明確的目標任務。2018年實際完成棚戶區住房改造620多萬套,2019年棚改實際執行316萬套,同比下滑49%。2019年全國公共財政支出中安居工程用於棚改支出的佔比自2013年以來首次出現下滑,政策對棚改支持力度弱化,保障性租賃住房相關政策頻出,保障性安居工程建設重點逐漸由棚戶區改造轉向保障性租賃住房。

保障性租賃住房或將迎來新機遇:

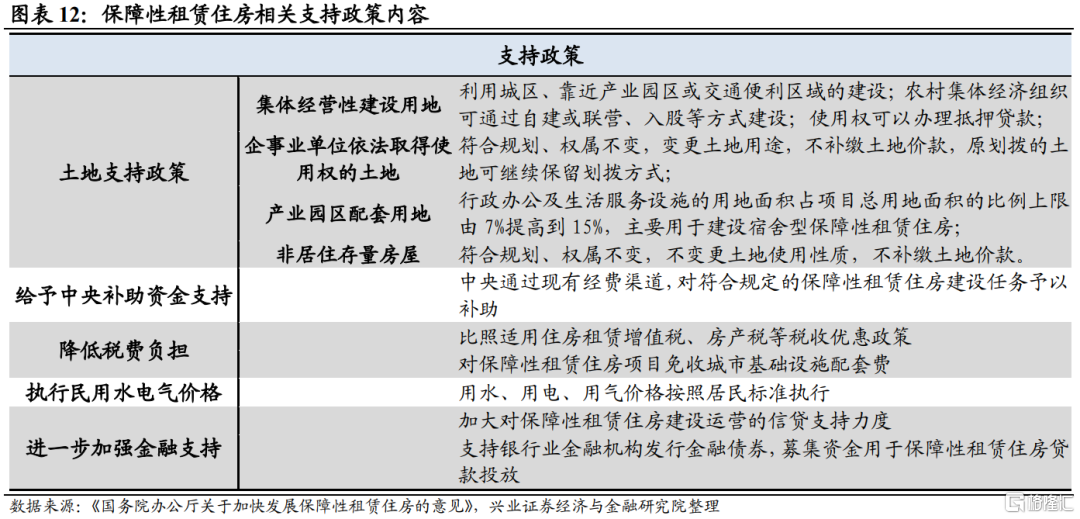

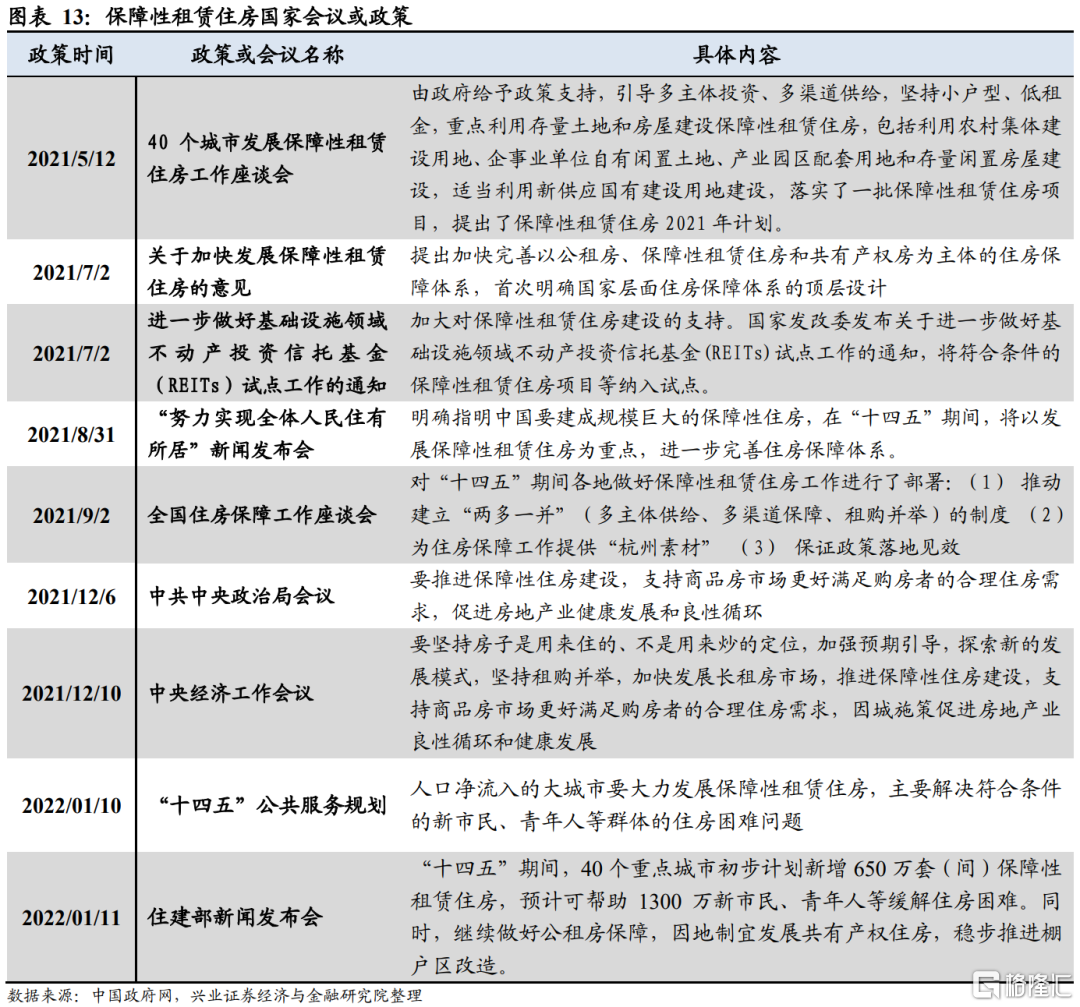

政策導向: 2021年7月2日,國務院辦公廳印發《關於加快發展保障性租賃住房意見》,要求堅持“房住不炒”定位,擴大保障性租賃住房供給,緩解住房租賃市場結構性供給不足,推動建立多主體供給、多渠道保障、租購併舉的住房制度。

主要內容:(1)多主體參與:政府、企業、社會共同參與;(2)多渠道保障土地供應:包括集體經營性建設用地、企事業單位自有閒置土地、產業園區配套用地、非居住存量房屋等;(3)多路徑籌集資金:銀行業金融機構發行金融債券,企業發行信用類債券,商業保險資金,將保障性租賃住房納入基礎設施REITS項目等。

特點:面向新市民和青年人。(1)小戶型,以建築面積不超過70㎡的戶型爲主;(2)低租金,比同地段同品質房源的市場租金更便宜。保障性租賃住房不得上市銷售或變相銷售,嚴禁以保障性租賃住房爲名違規經營或騙取優惠政策。

從各地規劃看,預計一線城市保障性租賃住房供給增加較快

全國來看,保障性租賃住房相關政策頻繁落地。中央“十三五”規劃綱要中提出“未來五年城鎮棚戶區住房改造2000萬套,基本完成城鎮棚戶區和危房改造任務”,截止2019年底,棚戶區改造超額完成目標。中央“十四五”規劃中強調要增加保障性住房供給,完善長租房政策,2021年7月2日,國務院辦公廳發佈《關於加快發展保障性租賃住房的意見》,提出加快完善以公租房、保障性租賃住房和共有產權房爲主體的住房保障體系,隨着相關政策陸續落地,保障性租賃住房或將迎來新機遇。

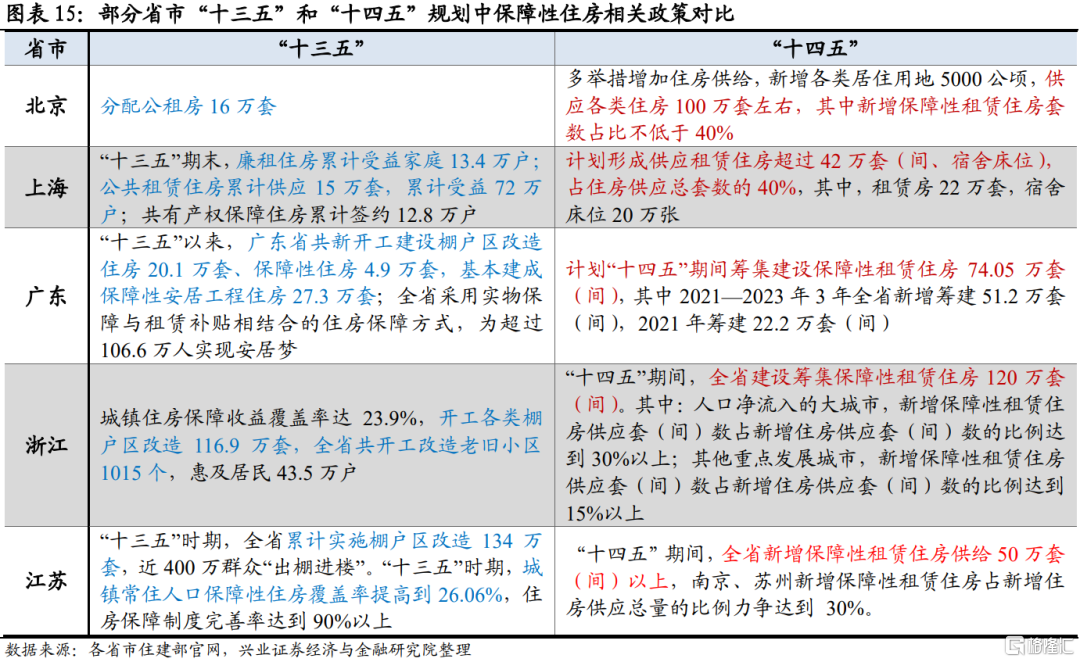

各省來看,不同發展程度的城市積極提出各自租賃住房目標。繼全國“十四五”規劃相繼出臺後,多個省市陸續出臺地方保障性租賃住房“十四五規劃”。據已公佈數據可知,“十四五”期間,以北上廣深爲代表的一線城市平均規劃租賃住房達到約47萬套,規劃形成供應租賃住房佔住房供應總套數超過30%,部分達到40%,反映此類城市租賃住房的高需求現狀。以杭州、西安、成都等代表的二線城市平均規劃租賃住房約21萬套,以金華、溫州、常州等爲代表的三線城市平均規劃租賃住房數量約11萬套。

企業來看,企業盤活存量土地的意願不斷提升。2022年1月6日,國務院辦公廳印發《要素市場化配置綜合改革試點總體方案》,提出“推進國有企事業單位存量用地盤活利用,鼓勵市場主體通過建設用地整理等方式促進城鎮低效用地再開發”等相關鼓勵政策,企業盤活存量土地的意願不斷提升。

本輪保障性租賃住房對房地產投資拉動的估算:有望達到約1.1%-1.6%

從存量角度看,保障性安居工程總體規模較大,佔地產投資比重可能已超過15%;從增量角度看,當前保障性安居工程的建設主要來源是保障性租賃住房,兩種不同情境假設下,預計2022年保障性租賃住房對地產的投資拉動有望達到1.1%-1.6%。

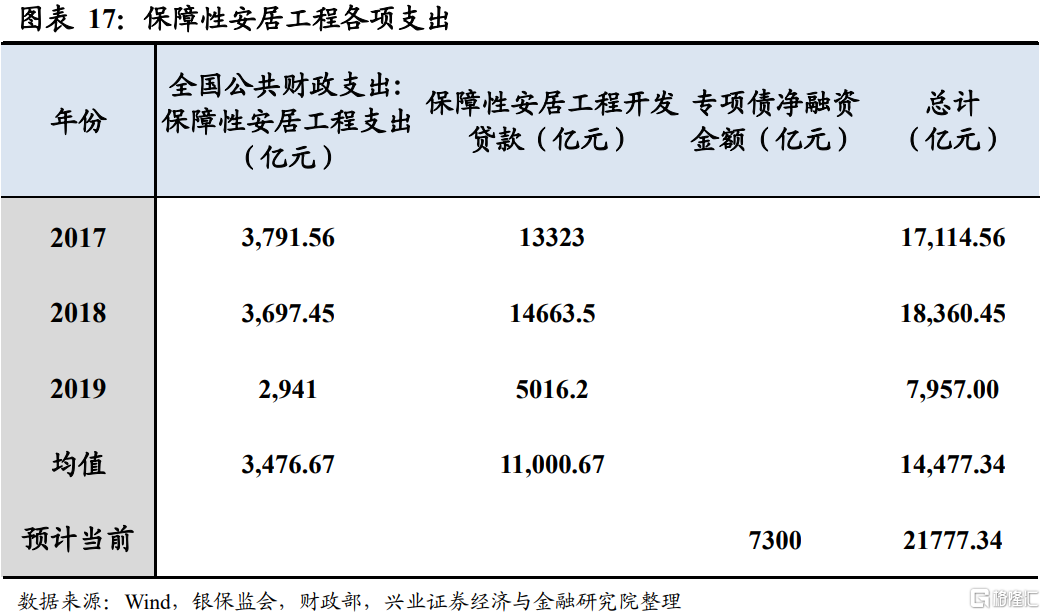

從存量角度看:當前保障性安居工程支出總額約爲26133億元,佔地產投資比重超過15%。

保障性安居工程支出主要由公共財政支出、開發貸款、專項債和社會資本組成,依據2017-2019年數據,當前全國公共財政支出中保障性安居工程支出和保障性安居工程開發貸款支出金額約爲3476.67億元和11000.67億元,2021年預算安排新增地方政府債專項債務限額36500億元,以20%佔比計算(截至12月15日,新增專項債券發行3.42萬億元,佔已下達額度的97%,全年發行工作基本完成,約三成投向保障性安居工程以及衛生健康、教育、養老、文化旅遊等社會事業),預計今年保障性安居工程專項債約達7300億元,當前公共財政支出、專項債和開發貸款支出總額約爲21777.34億元,假設社會資本投入佔比約爲20%,預計今年保障性安居工程支出總額爲26133億元。當前地產投資金額約爲151,061億元,保障性安居工程支出總額約佔當前地產投資的17.30%。

從增量角度看:在2022年保障性住房佔住宅總面積比重達到30%的情況下,預計對地產投資增速的額外拉動約1.1%-1.6%。

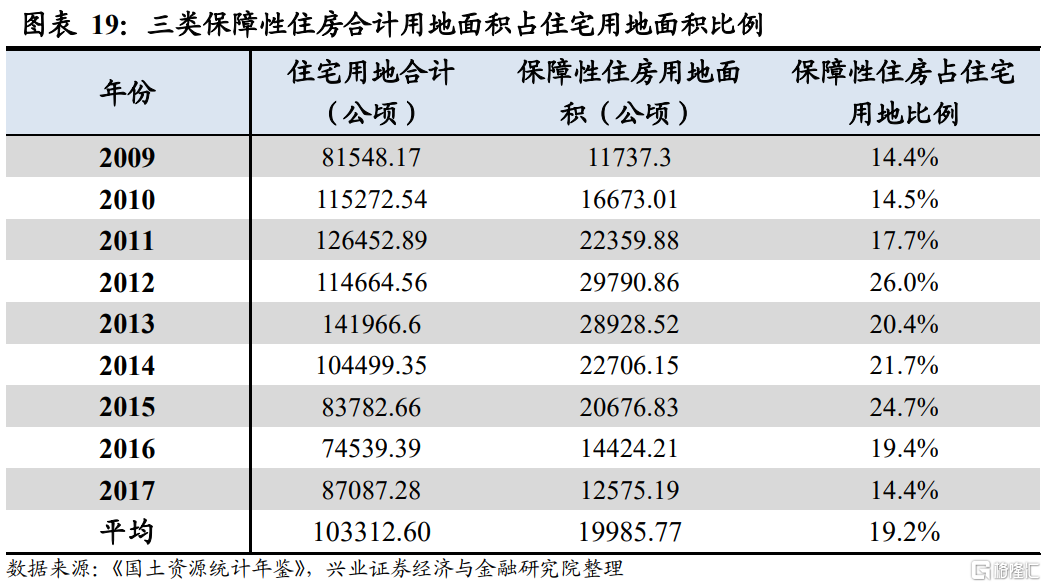

假定當前保障性租賃住房面積佔住宅用地面積比爲15%或20%。依據《國土資源統計年鑑》數據,截止到2017年三類保障性住房(經濟適用房、廉租房、公共租賃住房)合計佔住宅用地面積總比重約爲14.4%,2009-2017年保障性住房平均佔比約爲19.2%。近幾年經濟適用房比例逐漸下降,公共租賃住房面向對象逐漸轉向過去廉租房面向對象範圍,未來保障性住房增量將主要來自於保障性租賃住房。由於2018年以後數據未公佈,分兩種情況假定當前保障性租賃住房佔住宅面積比:1)樂觀情況:2019年開始棚改有所下滑,保障性安居工程建設重點轉向保障性租賃住房,當前保障性租賃住房佔住宅用地面積比重有所上升,假設達到20%。2)中性情況:當前保障性租賃住房建設速度保持不變,保障性租賃住房佔住宅用地面積比重與2017年接近,設爲15%。

“十四五”規劃中提出“新增保障性租賃住房佔新增住房供應總量的比例應力爭達到30%以上”。此次保障性租賃住房政策效果究竟有多大?在假設當前保障性租賃住房用地面積佔住宅面積比爲15%或20%,2022年比重達到30%的兩種情況下,我們做出分析與預測:

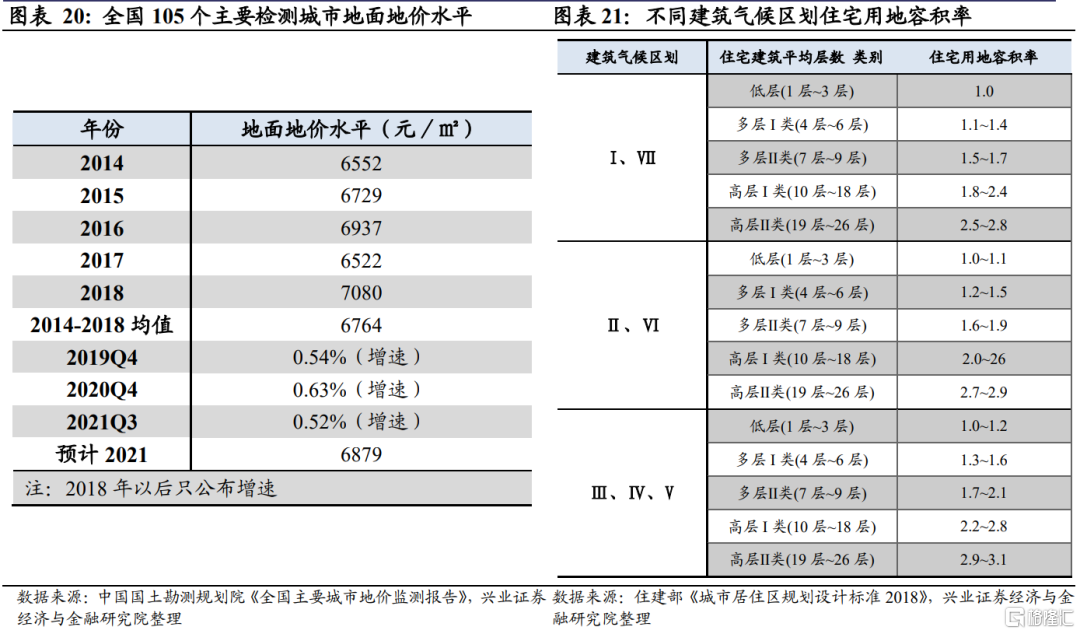

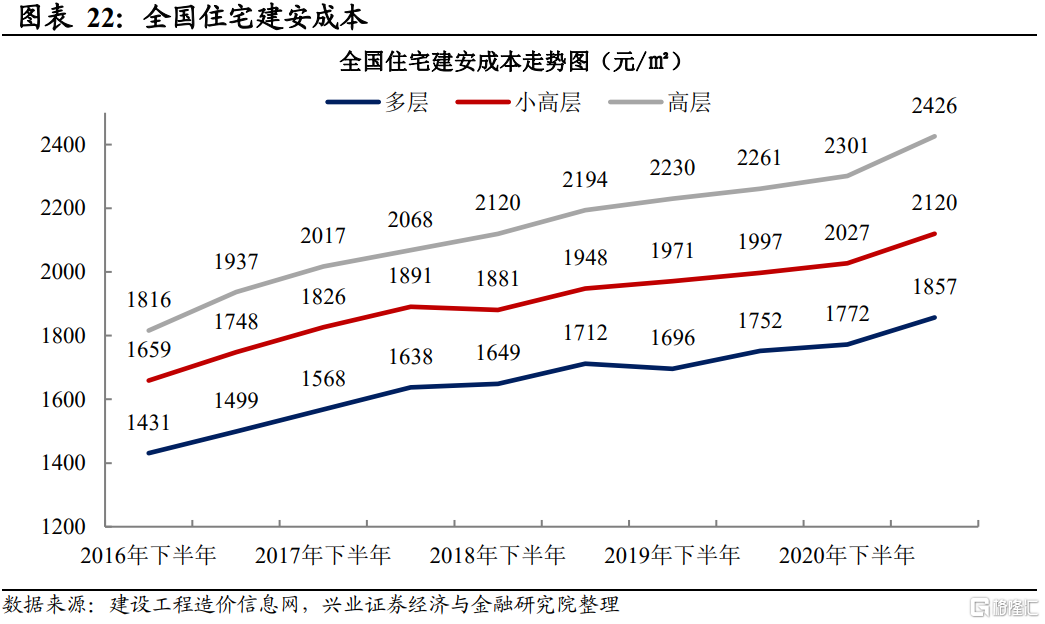

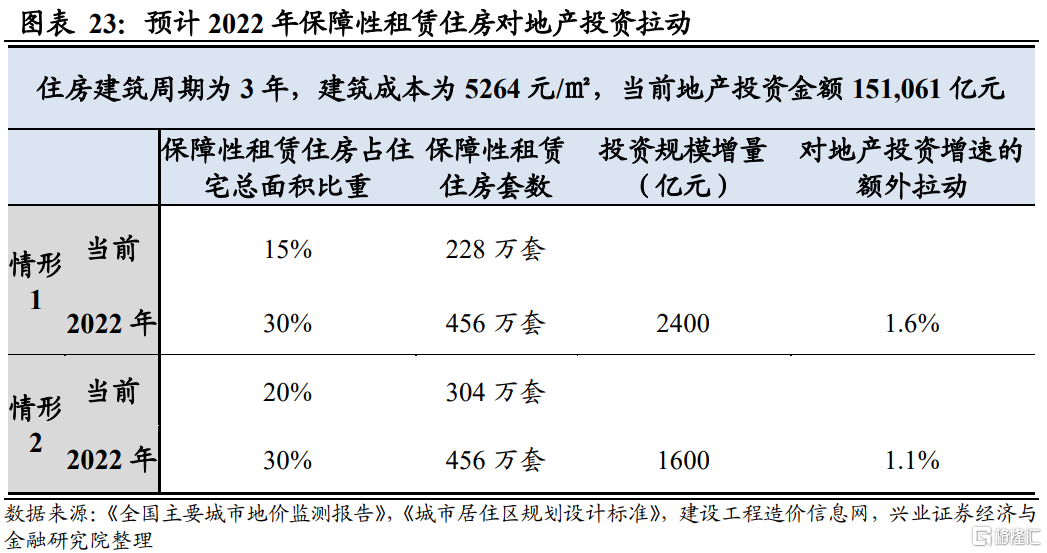

假設住房建築週期爲3年,建築成本爲5264元/㎡。(1)當前土地成本爲2991元/㎡。依據中國國土勘測規劃院公佈的《全國主要城市地價監測報告》,2014-2018年地面地價水平平均爲6764元/㎡,2018年以後只公佈增速,2019-2021年年末增速分別爲0.54%、0.63%、0.52%,以6764元/㎡爲基礎,得到2021年地面地價水平約爲6879元/㎡;依據住建部公佈的《城市居住區規劃設計標準》,三類建築氣候區劃高層I類的住宅用地容積率中位數分別爲2.1、2.3、2.5,平均得當前保障房容積率約爲2.3。估算當前土地成本約爲2991元/㎡。(2)當前建安成本爲2273元/㎡。依據建設工程造價信息網公佈的“全國住宅建安成本走勢圖”可知,已公佈高層和小高層建安成本分別爲2426元/㎡和2120元/㎡,平均得當前建安成本爲2273元/㎡。

2020年房屋竣工面積爲91218萬㎡,假設當前住宅總面積與之持平,保障性租賃住房單套面積爲60㎡。

兩種情況下,對地產的投資拉動約爲1.1%-1.6%:

假設當前和2022年保障性租賃住房用地面積佔住宅總面積比分別爲15%、30%:按照保障性租賃住房平均單套面積爲60㎡,當前和2022年保障性租賃住房套數分別約爲228、456萬套,預計2022年新增加保障性租賃住房228萬套,在住房建築週期爲3年的前提下,對地產投資的拉動約爲1.6%。

假設當前和2022年保障性租賃住房用地面積佔住宅總面積比分別爲20%、30%:按照保障性租賃住房平均單套面積爲60㎡,當前和2022年保障性租賃住房套數分別約爲304、456萬套,預計2022年新增加保障性租賃住房152萬套,在住房建築週期爲3年的前提下,對地產投資的拉動約爲1.1%。

整體而言,保障性租賃住房建設在未來幾年仍將持續發力。尤其2022年財政發力可能前置的情況下,保障性租賃住房建設可能起到“穩增長”的效果,保障房建設有望持續擴容,對衝房地產部門整體的下行壓力,對地產投資增速的增量貢獻預計達到1.1%-1.6%。

風險提示:新冠病毒變異超預期,疫情對經濟影響超預期風險。