本文來自格隆匯專欄:樑中華宏觀研究,作者:樑中華 李俊

· 概 要 ·

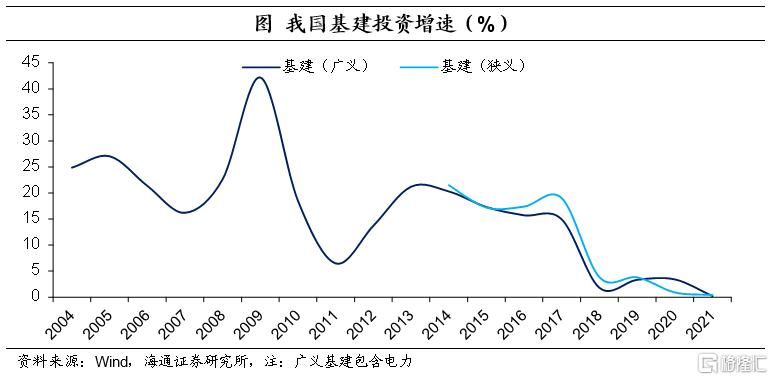

去年基建如何?接近“0”增長。2021年基建投資幾乎“0”增長,主要拖累行業爲水利、環境和公共設施管理業。2021年基建投資較弱主要與資金偏緊有關,主因2020年經濟回升較好,2021年政策整體偏向結構調整、淡化總量刺激。

今年基建趨勢?或明顯擡升。考慮到出口或邊際走弱、消費存在不確定性,今年穩增長壓力較大,預計基建將明顯發力,上半年廣義基建增速或超10%。不過,考慮到傳統基建早已告別高增長時代,我們預計今年廣義基建投資增速將從“0”左右修復至6%-8%附近。

具體投什麼?“兩新一重”是重點。從專項債投向來看,市政和產業園區以及交運基建仍是重點,保障性安居工程以及國家重點戰略項目料有所增加。從“十四五”規劃來看,“兩新一重”或是重點。從地方政策來看,新基建領域主要強調5G和數字經濟相關基礎設施建設,傳統基建主要強調交運、水利以及能源基地建設。

力度有多大?新基建彈性高。考慮碳達峯方案落地以及對“十四五”規劃重大工程項目的剖析,我們預計未來基建將更多向新基建領域傾斜,今年廣義新基建投資增速或在20%左右。根據我們整理和測算,2022年部分重點基建領域投資預計接近2萬億元,尤其是大數據中心以及水利工程項目建設等領域投資力度較大。從支出法角度來看,今年基建投資將拉動名義GDP增長1.1個百分點,尤其是廣義新基建將拉動0.53個百分點,遠高於前兩年。根據投入產出表進行測算,2022年廣義新基建對租賃商務服務、製造業、水利環境以及採礦業的拉動較高。

1

去年基建如何?接近“0”增長

2021年基建投資幾乎“0”增長。根據國家統計局最新公佈數據顯示,2021年我國狹義基建投資增速回落至0.4%,爲有數據以來新低;即使考察廣義基建也是如此,2021年我國廣義基建投資增速大幅回落至0.2%,幾乎“0”增長,同樣爲有數據以來新低。

進一步來看,主要拖累行業爲水利、環境和公共設施管理業,該行業投資額佔廣義基建投資額的比重最高(接近5成),2021年該行業投資增速爲有數據以來首次轉負,拖累廣義基建投資0.6個百分點。尤其是佔比近8成的公共設施管理業投資增速連續2年在-1.0%以下。

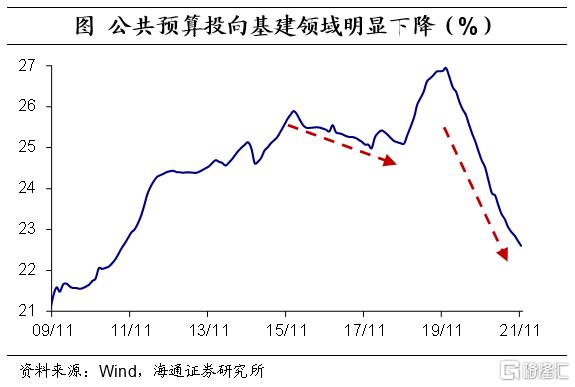

2021年基建投資較弱主要與資金偏緊有關。我們在之前的專題《多少基建:可以期待?》中分析過,由於2020年經濟回升較好,2021年政策整體偏向結構調整、淡化總量刺激。因而,基建投資的資金來源整體偏緊,導致基建投資持續疲弱。主要體現在以下幾個方面:公共預算投資基建領域的比例明顯下降;專項債發行偏晚、發行偏慢、投向基建比重下滑;以及隱性負債監管趨嚴、非標融資繼續壓降以及房地產政策持續趨嚴等等。

2

今年基建趨勢?或明顯擡升

我們在之前的專題《穩增長:抓手和機會》中強調,考慮到2021年出口基數較高,今年同比增速或難以維持高位;而疫情不斷反覆,今年消費依然存在很大的不確定性;因而,今年要穩增長、完成目標,最重要的還要靠投資拉動。

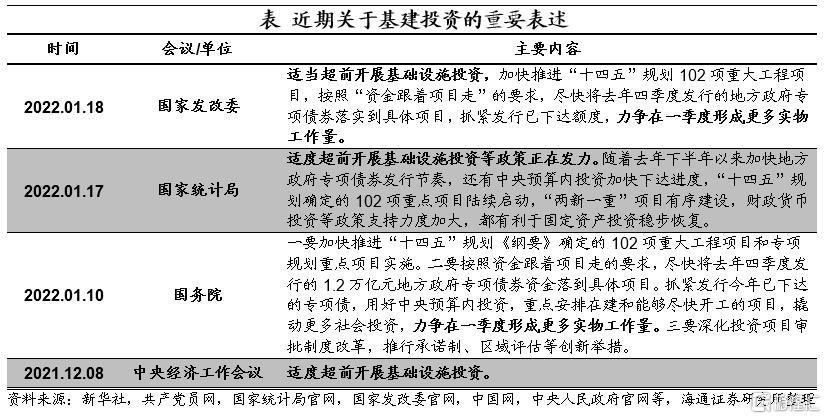

自去年12月中央經濟工作會議明確提出適度超前開展基礎設施投資後,近期國常會、國家統計局以及國家發改委等紛紛提出“要加快推進‘十四五’規劃《綱要》確定的102項重大工程項目和專項規劃重點項目實施”;“儘快將去年四季度發行的地方政府專項債券落實到具體項目,抓緊發行已下達額度”;“用好中央預算內投資,重點安排在建和能夠儘快開工的項目,撬動更多社會投資,力爭在一季度形成更多實物工作量”。

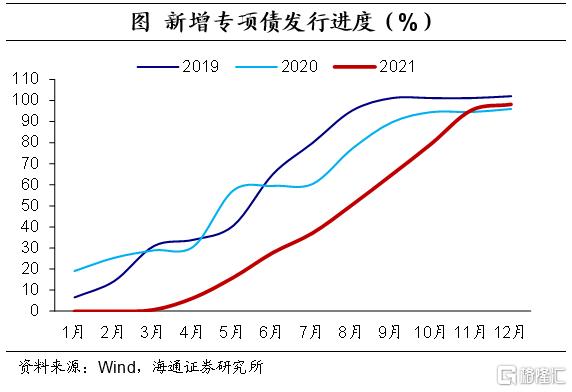

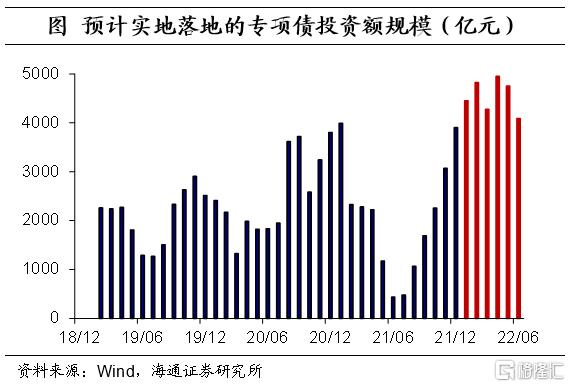

2022年新增專項債已提前下達1.46萬億元,參考2019年和2020年提前批新增專項債在一季度的發行比例以及專項債發行到落地投資的滯後性和穩增長的需求,我們預計今年上半年專項債落地投資新增額或超萬億元。根據往年專項債投向基建比例,今年上半年專項債投向基建的新增資金或超5000億元。結合其他資金來源測算,我們預計今年上半年廣義基建投資增速或超10%。

不過,考慮到傳統基建早已告別高增長時代,一是因爲基建存量的增長空間已經不大;二是地方債務嚴監管的大基調預期不會大“轉彎”,我們預計今年廣義基建投資增速將從“0”左右修復至6%-8%附近。

3

具體投什麼?“兩新一重”是重點

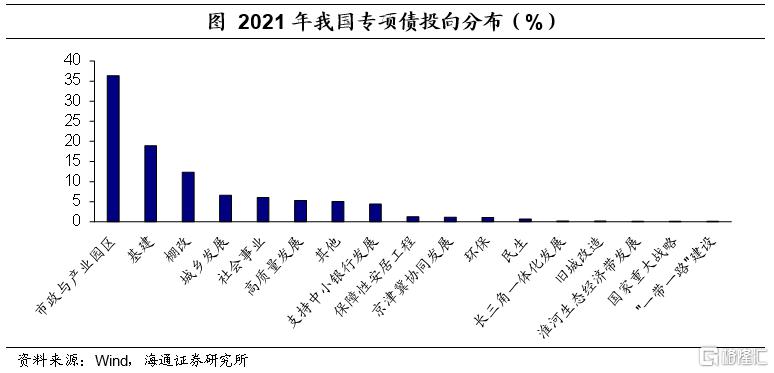

從專項債投向來看,市政和產業園區以及交運基建仍是重點,保障性安居工程以及國家重點戰略項目料有所增加。根據2021年專項債投向統計,超過35%投向市政與產業園區建設,接近20%投向交通等基礎建設項目,二者佔比超過5成;其次,投向較多的爲棚改、城鄉發展以及社會事業,總佔比在25%左右。值得注意的是,去年有超過1%的專項債投向了保障性安居工程(2020年爲0%),接近2%的比重投向了經濟帶建設、重點戰略項目等方面(2020年也幾乎爲0%)。

在去年12月16日國務院政策例行吹風會中,財政部副部長許宏才指出,“2022年專項債券重點用於9個大的方向:一是交通基礎設施,二是能源,三是農林水利,四是生態環保,五是社會事業,六是城鄉冷鏈等物流基礎設施,七是市政和產業園區基礎設施,八是國家重大戰略項目,九是保障性安居工程。”我們預計,今年市政和產業園區以及交運基建等仍將是專項債重點投向,但保障性安居工程以及經濟帶建設和國家重大戰略項目等方面的比重也將大幅提升。

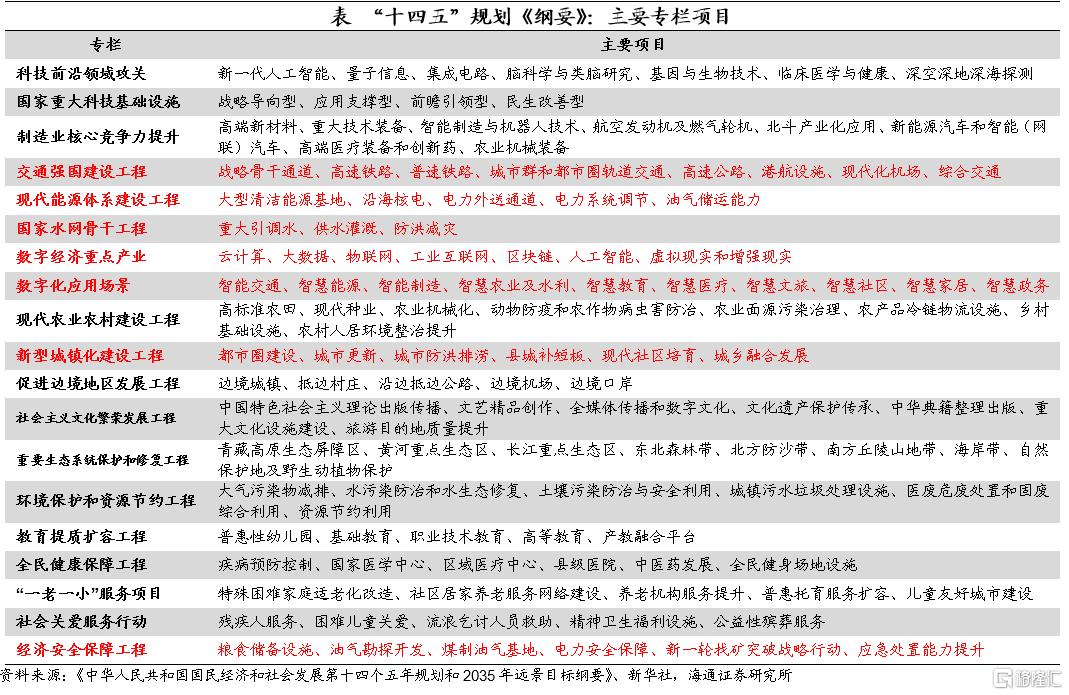

從“十四五”規劃來看,“兩新一重”或是重點。“兩新一重”是總理在《2020年政府工作報告》中首次提出,指的是“新型基礎建設”、“新型城鎮化”以及“交通、水利等重大工程”。1月10日,國常會強調,“加快推進‘十四五’規劃《綱要》確定的102項重大工程項目和專項規劃重點項目實施”;1月18日,國家發改委再強調,“加快推進‘十四五’規劃102項重大工程項目”。考慮到“兩新一重”建設既促消費惠民生又調結構增後勁,結合“十四五”規劃重大工程項目,我們預計“兩新一重”或是重點。

對於新型基礎建設投資,重點關注數字經濟重點產業和數字化應用場景等方面;對於新型城鎮化建設投資,重點關注保障性租賃住房、舊城改造以及管道改造和建設等方面;對於交通、水利等重大工程建設投資,重點關注風電、光伏等清潔能源基地建設,特高壓輸電通道建設,以及國家水網骨幹工程和交通強國建設工程等方面。

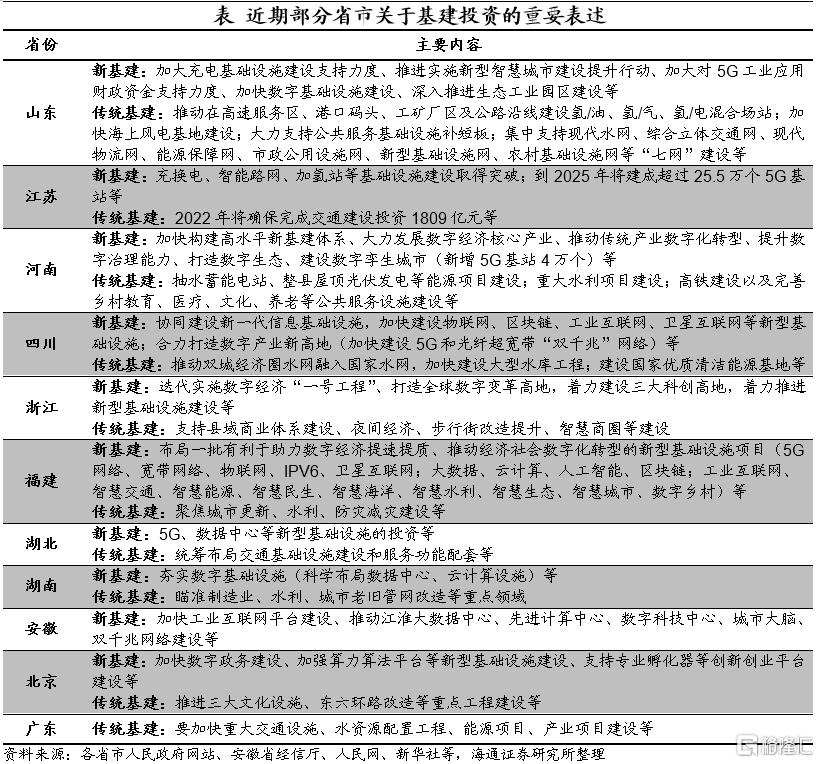

從地方政策來看,新基建領域主要強調5G和數字經濟相關等領域,傳統基建主要強調交運、水利以及能源基地等領域。近期全國多個地方發佈了穩增長相關政策,從部分統計的重點省市來看,新基建領域重點佈局5G和數字經濟相關等基礎設施建設,例如,北京計劃2022年新增5G基站6000個;河南計劃2022年新增5G基站4萬個;山東計劃2022年建設1200個左右的智慧社區以及30個左右省級綠色數據中心等等。

傳統基建領域重點佈局交運、水利以及能源基地等基礎設施減少,例如,山東計劃公路沿線建設氫/油、氫/氣、氫/電混合場站;江蘇計劃到2025年建成商業加氫站100座、力爭建成23座過江通道;河南計劃實施359個總投資2471億元的重大水利項目、實施10個縣農村供水“四化”項目等等。

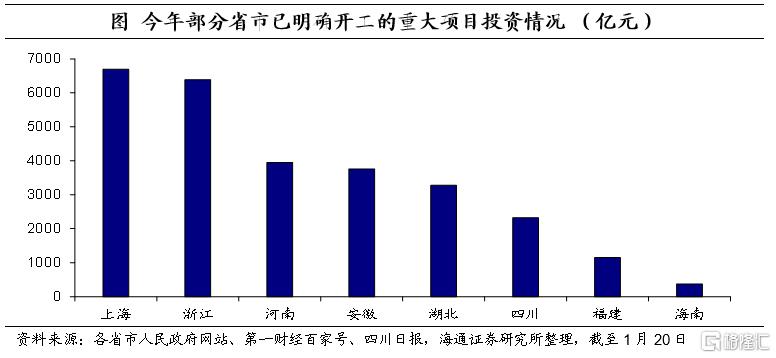

據我們不完全統計,目前各省市已明確開工的重大項目投資規模接近3萬億元,其中包括大量基建相關項目。例如,四川省已開工的2322億元項目投資中近8成與基建相關;武漢已開工的3277.26億元項目投資中公路、能源設施約佔40%。

4

力度有多大?新基建彈性高

我們在前面分析過傳統基建早已告別高增長時代,今年傳統基建增速或相對較低,新基建彈性或更大。考慮碳達峯方案落地以及對“十四五”規劃重大工程項目的剖析,我們預計未來基建將更多向新基建領域傾斜,今年投向廣義新基建的比重或提升到18%左右(過去兩年均在16%左右),廣義新基建投資增速或在20%左右。

具體來看,重點關注行業投資力度如何?根據我們整理和測算,2022年部分重點基建領域投資預計接近2萬億元,尤其是大數據中心以及水利工程項目建設等投資力度較大,均在5000億元以上。此外,5G基站、工業互聯網以及人工智能等項目投資均超過1000億元。

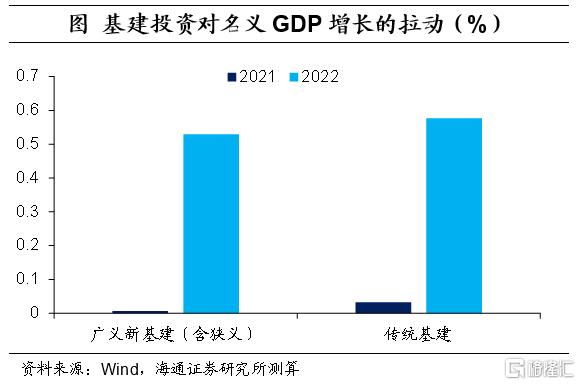

今年基建投資將拉動名義GDP增長1.1個百分點。前面我們已經分析過全年基建增速大約在6%-8%附近,從支出法角度考慮,基準情況下,我們預計今年基建投資將拉動名義GDP增長1.1個百分點。其中,廣義新基建將拉動名義GDP增長0.53個百分點,幾乎與傳統基建的貢獻相當,遠高於2020年的0.1個百分點;傳統基建的貢獻則與2020年相當,在0.5個百分點左右。

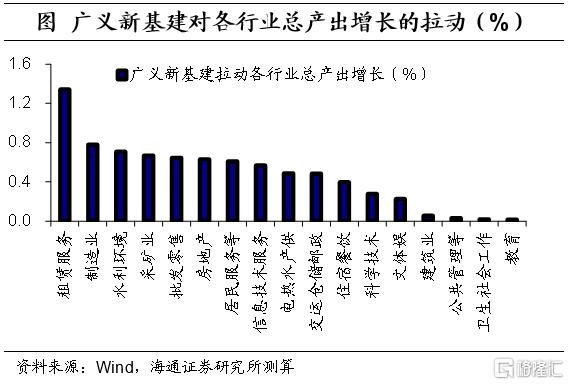

哪些行業受益最多?廣義新基建主要分佈在信息技術服務、水利環境、科學技術、房地產和製造業等五大類行業,這些行業的增長也會對相應的中間投入品行業有拉動作用。我們根據投入產出表進行測算,2022年廣義新基建將拉動其他行業總產出增加1.9萬億元。其中租賃商務服務、製造業、水利環境以及採礦業等受益較多,2022年廣義新基建將有望拉動上述幾個行業總產出分別增長1.3%、0.8%、0.7%和0.7%。

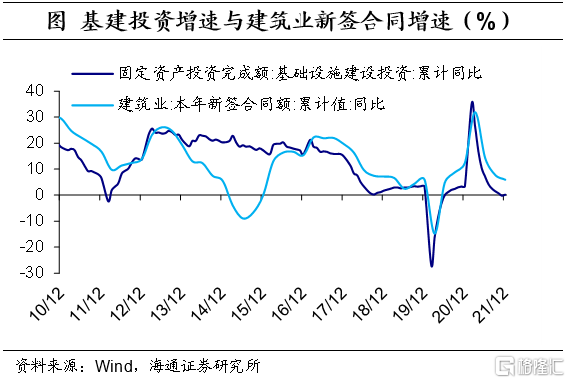

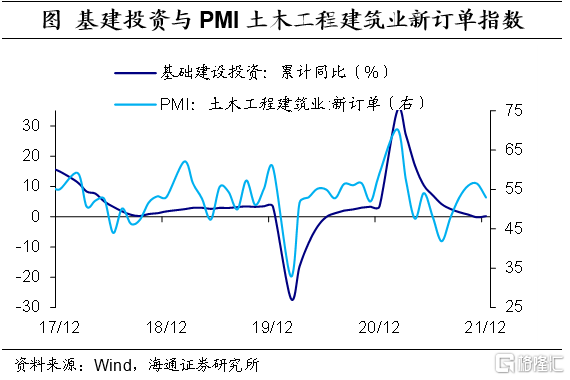

如何跟蹤基建景氣?目前對於基建投資的指標較少具有領先性的,多數爲同步性和滯後性。例如,建築業新籤合同是略微滯後的指標,如果當前建築業新簽訂單較弱,可能並不一定反映基建弱,還需要耐心等待。而PMI土木工程建築業新訂單指數的表現基本較爲同步,略微領先,可重點關於30號公佈的1月PMI指數。