本文來自:能源雜誌,作者:洛之楹

2015-2020年,伴隨着全球能源系統低碳化轉型、國際原油價格大幅跳水以及新冠疫情衝擊能源市場,全球油氣領域投資規模不斷縮水,這極大削弱了全球油氣生產中期增長的潛力,成為2021年全球油氣價格飆升的一大誘因,甚至在部分區域引發了社會動盪。展望未來,在中期,全球需要加大油氣領域投資規模以提高市場的韌性,並保障全球能源系統在轉型過程中供給的可持續性;在長期,油氣領域仍需要保持適度規模的投資用以支撐特定終端用能部門的需求。

全球油氣領域投資規模連年下降

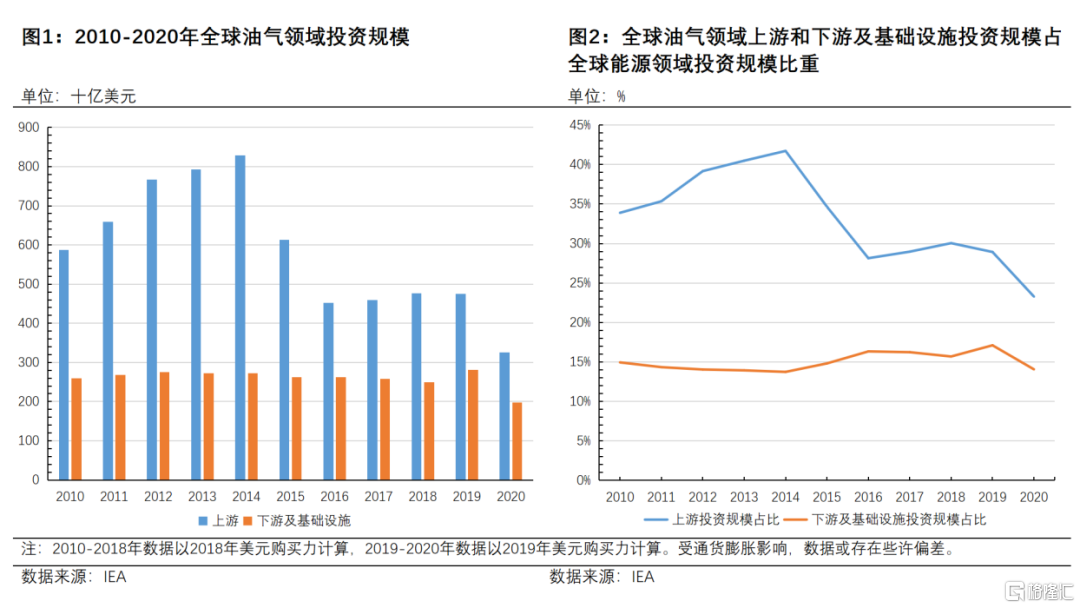

過去十年,全球油氣領域投資大體經歷了兩個發展階段。2010-2014年,投資規模明顯上升,並在2014年達到最近十年的峯值,其中上游領域表現得最為明顯。2015-2020年,投資規模開始下滑,上游領域大幅下降,下游及基礎設施領域則小幅震盪回落。

從佔比方面來看,油氣領域上游投資規模在全球能源投資總額中的比重在2014年前隨投資規模上升而快速提升,並在2014年達到約42%的峯值;2014年以後,比重隨投資規模的下降而逐年降低,2020年已降至約23%。而下游及基礎設施領域投資規模在全球能源投資總額中的比重在最近十年則較為穩定,保持在14%-17%左右。

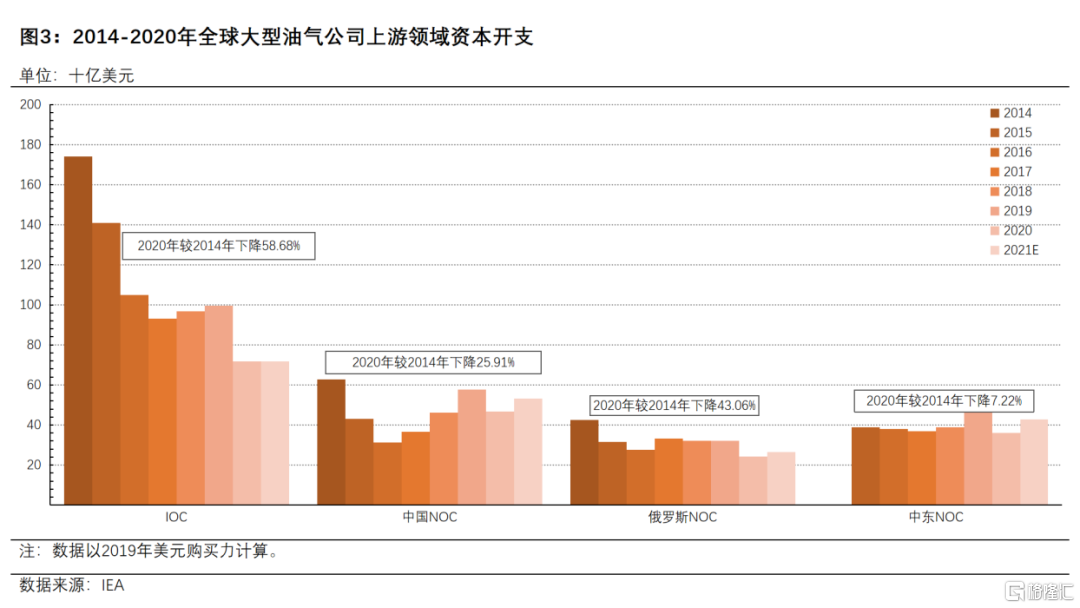

2015-2020年,雖然全球大型油氣公司在上游領域的資本開支均出現下滑,但由於不同類型公司面臨的經營環境各異,其削減上游資本開支的力度存在明顯差異。

國際石油公司(IOC)由於面臨巨大的經營壓力和日趨嚴格的碳排放約束,採取了較為激進的轉型策略,因此其上游領域資本支出降幅非常明顯,已經由2014年的1740億美元降至2020年的720億美元,降幅高達58.68%。

國家石油公司(NOC)普遍擁有龐大的資源基礎,加之保障國家穩定供給、維護能源安全等方面的責任,削減上游領域資本開支的力度明顯小於IOC。其中,俄羅斯的油氣公司降幅較大,2020年較2014年下降43.06%;中國的油氣公司降幅為25.91%;中東的油氣公司則較為穩定,降幅僅為7.22%。

油氣投資下降的原因

最近十年,全球能源領域投資規模整體保持穩定,而伴隨着能源系統向低碳化轉型,投資正逐步向清潔能源傾斜,這使得油氣領域投資持續受到壓制。與此同時,分階段來看,2015-2019年,油氣領域投資規模的下降是直接受到國際油價大幅跳水的影響;2020年,新冠疫情嚴重衝擊了能源市場,導致油氣領域投資規模進一步走低。

首先是全球“去碳化”推動投資向可再生能源傾斜。

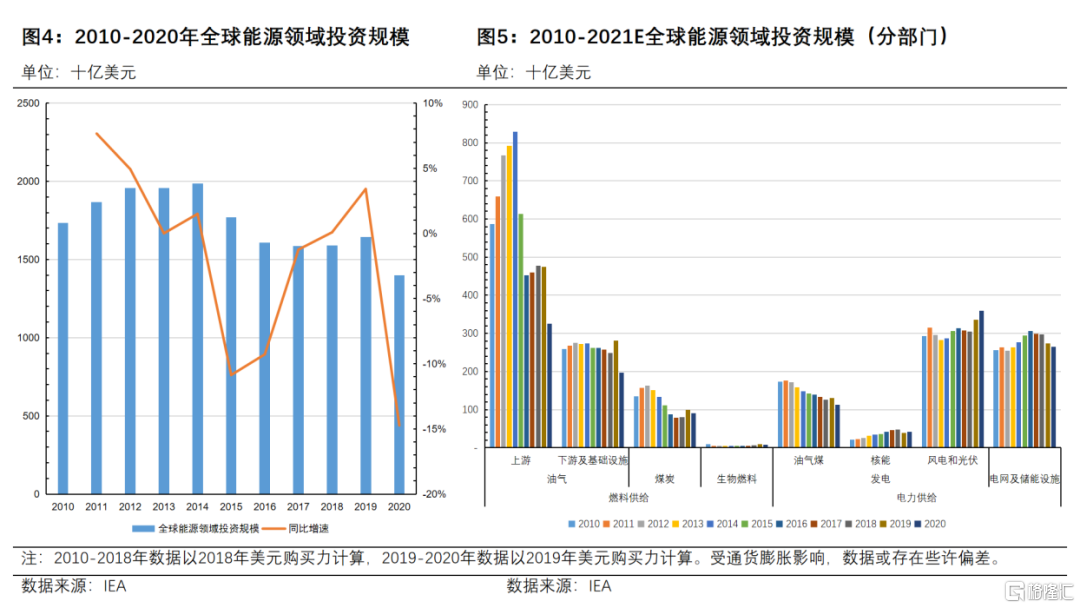

2010-2020年,全球能源領域整體投資規模保持在15,000-20,000億美元的水平,並沒有出現明顯的增長。與此同時,近年來,在全球“去碳化”和終端用能電氣化的背景下,全球能源領域投資正逐步向清潔能源領域傾斜。尤其是在風電和光伏領域,投資規模正逐年小幅穩步增長,預計2021年將較2010年提升約27%。受此影響,油氣領域投資規模正在持續受到壓制。

其次,近年來的國際油價走低倒逼企業壓減上游資本開支。

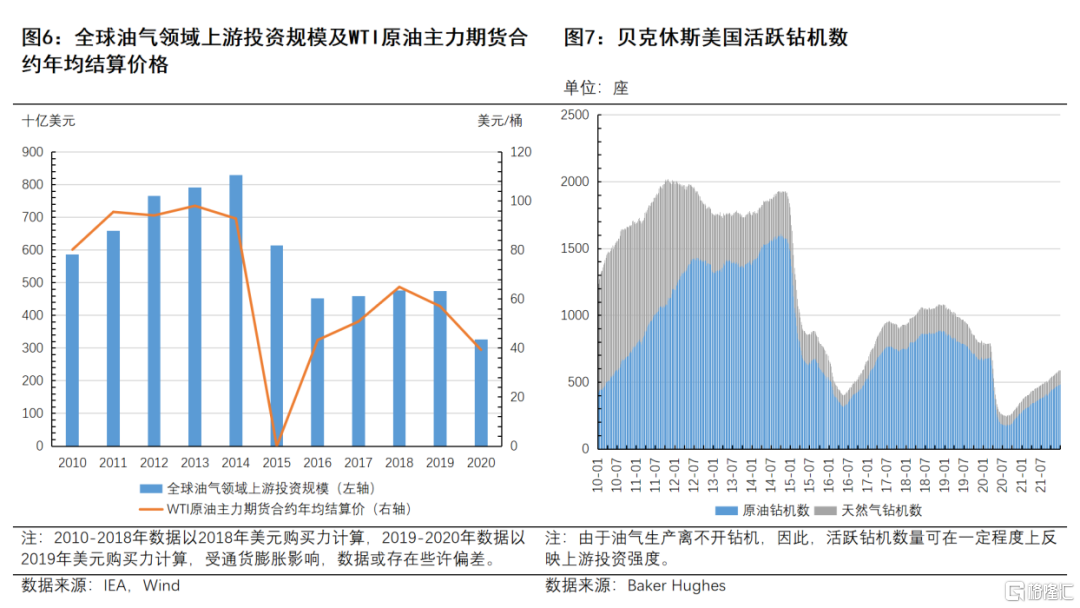

從歷史數據來看,全球油氣領域上游投資規模與國際原油價格走勢高度相關。2010-2020年,上年WTI原油主力期貨合約年均結算價格與當年全球油氣領域上游投資規模的相關係數高達0.78。

在2010-2014年,當國際原油價格保持在80-100美元/桶的歷史高位,全球油氣領域上游投資規模逐年提升,一度超過8000億美元。而在2015年國際原油價格大幅跳水後,艱難的生存空間倒逼企業不得不壓減生產成本,投資規模開始大幅縮水,2016-2019年,一直保持在4500-5000億美元的低位。

當然了,全球新冠疫情也不可避免的在最近兩年嚴重衝擊能源市場。

2020年,受新冠疫情的影響,全球經濟嚴重衰退,這給全球能源市場造成了巨大沖擊。根據《bp世界能源統計年鑑(2021)》的數據,2020年,全球能源消費量為556.63艾焦,較2019年下降4.28%,創下1945年以來的最大同比降幅。

其中,2020年,全球石油消費量為8847.7萬桶/日,較2019年下降9.35%,降幅佔當年全球能源消費下降總量的四分之三;全球天然氣消費量為38,228億立方米,較2019年下降2.08%。受此影響,全球油氣公司的產量在2020 Q2-2021 Q1出現明顯的同比下滑,由此導致全球油氣領域資本開支在2020年進一步下滑。

未來需要適度的油氣投資

2021-2022年,在新冠疫情得到控制、全球經濟持續復甦、油氣價格高企、企業經營狀況回暖等利好因素的提振下,全球油氣領域投資預期將持續得到提升。從中期來看,全球需要持續加大油氣領域投資以提升探明儲量進而提高市場韌性,並保障全球能源系統在轉型過程中供給的可持續性。從長期來看,即使在全球能源系統順利轉型至以可再生能源為主要能源的階段後,油氣領域仍需要保證一定的投資規模,以支撐特定終端用能部門的需求。

目前來看,全球油氣領域投資規模已從谷底開始反彈。2021年,隨着新冠疫情逐步得到控制,全球經濟開始復甦,帶動終端用能需求提升,全球油氣領域資本開支已從谷底開始反彈。根據國際能源署(IEA)的預測數據,2021年,全球油氣領域資本開支將達6030億美元,較2020年提升15.3%。其中,上游領域資本開支預期將達3510億美元,較2020年提升7.67%;下游及基礎設施領域投資規模將達2520億美元,較2020年提升27.92%。

進入2022年,在2021年全球油氣價格高企、企業經營狀況回暖的帶動下,近期各大油氣公司紛紛宣佈將加大中短期油氣領域資本開支,預計2022年全球油氣領域資本開支仍將繼續提升。Rystad Energy近期給出的預測數據顯示,2022年全球油氣領域投資將達到6280億美元,較2021年提升約4.2%。

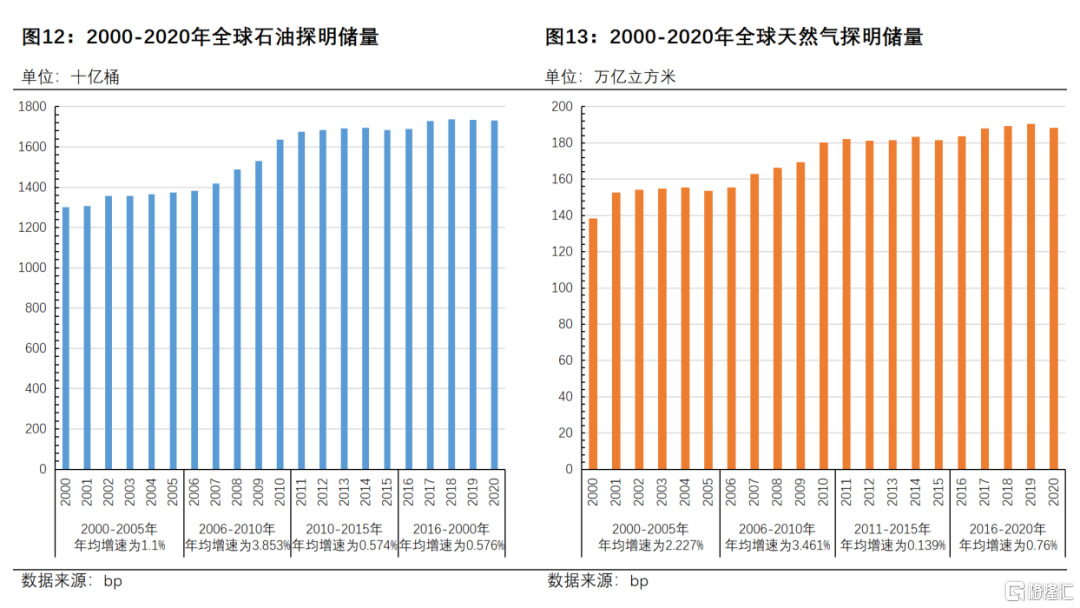

儘管如此,不斷增長的油價説明市場還需加大油氣探明儲量以提高韌性。從過去20年的數據來看,全球油氣探明儲量的增長主要集中在2000-2010年,而2010年以後,全球探明儲量的年均增速已大幅放緩。這一現象雖未在短期內迅速造成供給缺口,但卻削弱了全球油氣生產中期增長的潛力,使得市場更加依賴短週期供給,成為誘發2021年全球油氣價格上漲的深層次原因之一,甚至在部分地區造成了社會動盪。

東證衍生品研究院在近期發佈的一份報吿中指出,目前全球未開發的剩餘探明儲量基本能夠滿足大部分能源轉型情景下2035年前的需求,但由於並非所有已探明儲量最終都會轉化為產量,滿足供需穩定所需的儲量需要大於目前已探明的儲量。因此,未來全球油氣領域仍需要加大上游勘探開發領域的資本開支,以增加可開採油氣資源的儲備,減少未來產出來源的不確定性,提升市場抵禦突發事件和風險的能力。

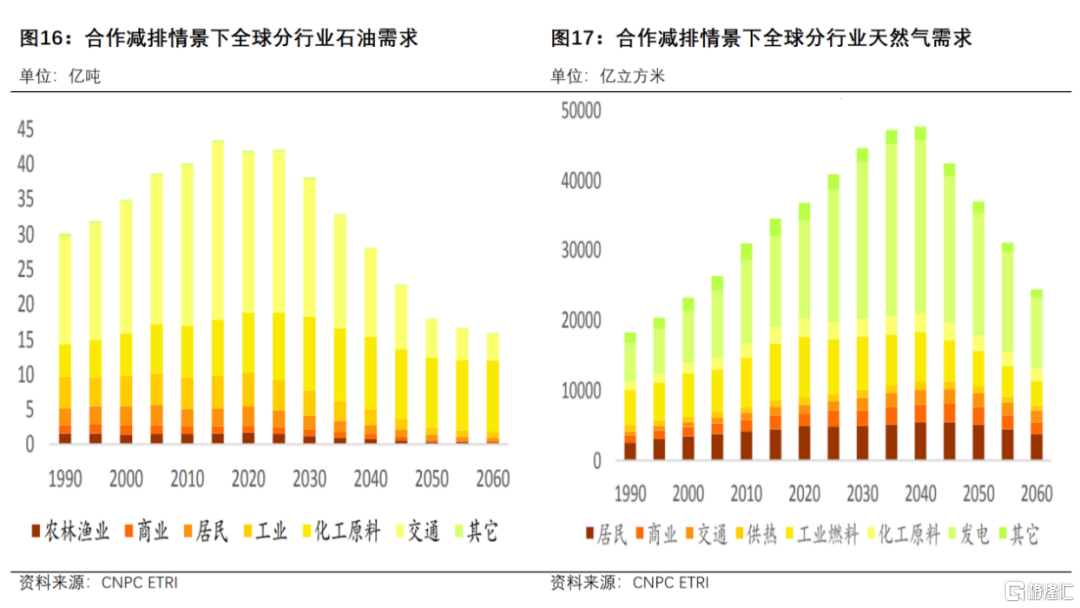

油氣資源不僅是當前全球能源需求的實際,也將支撐全球能源系統綠色轉型。從中期來看,未來20-25年,全球能源系統將迎來關鍵的轉型期,雖然化石能源在一次能源需求總量的比重將逐年下降,但仍會高於非化石能源的佔比。中石油經研院(CNPC ETRI)在近期發佈的《2060年世界與中國能源展望(2021年版)》(以下簡稱“報吿”)中指出,即使是在能源系統轉型最為快速的合作減排情景中,至2040年,全球石油和天然氣需求量在一次能源需求總量中的比重仍將達到45.35%。

其中,全球石油需求在未來五年內仍將增長,2025年達到42億噸,此後出現回落,至2040年降至約28.3萬噸。天然氣的需求增長期則更長,約為20年,2040年達到42.9億噸標油的峯值。由此可見,油氣資源將在全球能源轉型中扮演重要的支撐作用,以確保整體能源供給在過渡期內的可持續性,而增加資本開支則是確保油氣資源可以更好發揮這一作用的關鍵。

另外從長期來看,油氣資源將持續擁有一定的需求量。中石油經研院的在報吿中指出,在合作減排情景下,至2060年,全球石油和天然氣的需求量將分別為16.2億噸和22億噸標油,佔當年全球一次能源需求的比例仍將分別達到9.6%和13.1%。

與此同時,在此階段,油氣資源在特定用能部門中的作用將日益顯現。其中,化工用油將成為未來石油消費的重點部門。至2060年,全球化工用油佔當年全球石油消費的比重將達到63.6%,石油的原料屬性將逐步凸顯。而氣電將成為天然氣消費的主要部門。2040年,全球氣電需求佔當年全球天然氣消費總量的比重將達到52.08%,此後比重雖有所下滑,但仍將是天然氣主要的需求部門。

由此可見,即使在全球能源系統順利轉型至以可再生能源為主要能源的階段後,能源系統也不可能完全摒棄油氣資源。因此,全球需要在油氣領域保證規模適度的投資,用以支撐特定部門的用能需求。