中泰策略:如何看待春節全球市場表現及國內A股反彈方向?

格隆匯 02-07 15:06

本文來自:修煉投資的水晶球 作者:徐馳、張文宇

投資要點

春節期間海內外要聞梳理

總體來看,全球經濟下行壓力猶存,復甦動能放緩。全球通脹大幅走高、疫情反覆擾亂供應鏈以及季節性因素壓制,市場普遍表現出供需疲弱現象,雖各國促增長力度加大,但政策短時間內傳導至實體經濟的效果有限,加上市場預期各國央行爲抗擊通脹可能進行金融市場回調。因此,雖然全球經濟持續復甦,但勢頭有所放緩。

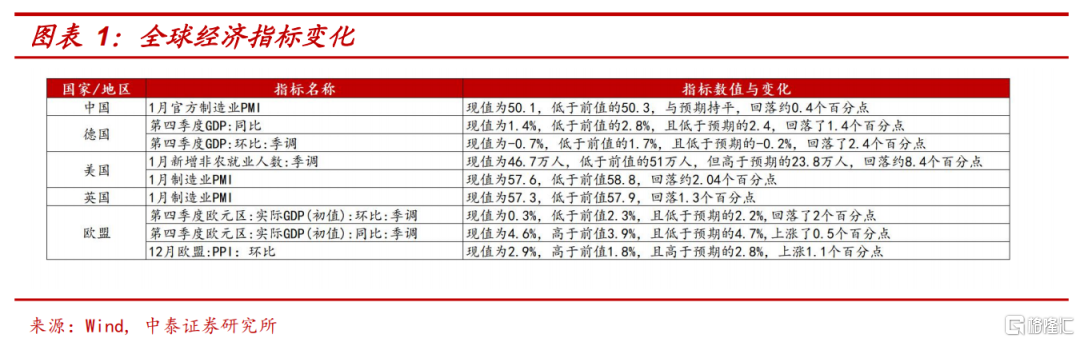

2022年1月份,中國製造業PMI回落,美國ISM製造業PMI出現“三連降”,英國製造業PMI終值雖超預期但仍低於前值,可以看出全球製造業擴張力度有所減弱。歐元區整體經濟復甦速度均低於市場預期,第一大經濟體德國在去年四季度的經濟表現繼續落後於歐元區平均水平。

全球大類資產表現:外圍市場整體反彈,商品市場持續佔優。春節假期前後,全球主要股指普漲,亞太股市表現更優,恆生指數領漲;全球債券收益率揚升;美元指數回落;全球主要商品價格以上漲趨勢爲主。

國際事件盤點:通脹居高不下,美聯儲3月加息預期升溫。2月1日美聯儲戴利表示,預計美聯儲最快將在3月加息。2月2日,美聯儲哈克再次給出加息信號,支持美聯儲3月加息25個基點。2月4日,美國聯邦基金利率期貨顯示,3月加息50個基點概率升至44%。英國與歐洲央行分別通過加息和停止購債持續展現鷹派立場。

國內事件盤點:“穩增長”主線明確,堅持審慎緊縮原則。2月2日,國家統計局局長、黨組書記寧吉喆在《求是》撰文指出,積極推出有利於經濟穩定的政策,針對經濟下行壓力,要以實際行動貫徹黨的路線方針政策,落實穩健有效的宏觀政策,慎重出臺有收縮效應的政策,政策發力適當靠前。加強財政政策和貨幣政策協調聯動,做好跨週期和逆週期調控有機結合。加快構建綠色經濟生態圈,新能源汽車或成發力點。2022年,工信部將全力推進新能源汽車發展再上臺階。政策利好推動我國新能源汽車產業快速發展,新能源車迎來一波銷售熱潮。

國內春運數據跟蹤:整體旅客增多,客流總量仍處於中低位運行。截止到2月4日,2022年春運旅客累計發送量爲4.6億人次,較2021年同期增幅近五成,但僅達到2020年客流量的38%左右。總的來看,今年春運期間的客運量相比去年明顯修復,但仍屬近年中低位水平。

如何看待春節全球市場表現及國內A股反彈方向?

節前我們推薦的低估值藍籌持續相對佔優,但市場的連續暴跌確實超預期,根據我們與機構的交流,基本面看暴跌主要有兩大原因:1)海外方面,美聯儲加息縮表超預期;2)國內方面,市場認爲沒有超預期的寬鬆政策或重啓新地產週期的強刺激,因而對經濟較爲悲觀。

正如我們早在去年12月的《珍惜佈局一季度行情的調整窗口》以及2022年年度策略《水往何處流》中明確指出的:中期選舉壓力及鮑威爾連任後,聯儲鷹派一定超預期,但國內貨幣將持續寬鬆;地產週期大概率不會重啓,但一季度穩增長概率較高。但依然低估了市場對這兩個因素的反應。

就節後而言,我們認爲:風格上,不排除市場超跌後齊漲的可能,但低估值藍籌依然是潛在利好的主線,而高估值板塊,特別是我們一直提示風險的高位小市值股票依然面臨潛在風險。

整體來看:節後在美聯儲“實質加息”的空窗期,國內降準等穩增長政策陸續發力,社融等指標企穩下,市場或將開啓“春季行情”。同時考慮到全面註冊制與穩增長對低估值藍籌股的利好,美聯儲“鷹派”對高估值的潛在壓制,以及1月調整過程中上證50等低估值藍籌的強勢與不創新低,都使得我們認爲,節後的行情依然是藍籌主線。就具體配置而言,低估值藍籌依然堅持三條線:1)券商;2)高分紅與國改相關的央企,特別是:鐵路、電力等中央財政發力方向;3)綠電。同時,醫藥當中部分與疫情相關的,如:呼吸機、疫苗等亦進入配置區間。

風險提示:以全面註冊製爲代表的資本市場深化政策落地不及預期,國內Omicron疫情超預期爆發,美聯儲貨幣政策及國內貨幣政策流動性超預期收緊,研究報告使用的公開資料可能存在信息滯後或更新不及時的情況。

正文

一

總體情況:經濟下行壓力猶存,復甦動能放緩

當前全球經濟下行壓力猶存,通脹大幅走高、疫情反覆擾亂供應鏈以及季節性因素壓制,市場普遍表現出供需疲弱現象,雖各國促增長力度加大,但政策短時間內傳導至實體經濟的效果有限,加上市場預期各國央行爲抗擊通脹可能進行金融市場回調。因此,雖然全球經濟持續復甦,但勢頭有所放緩。

中國:據國家統計局公佈,中國1月官方製造業PMI爲50.1,環比回落0.2個百分點。由於1月份部分製造行業進入傳統生產淡季,疊加奧密克戎變異毒株傳播影響,市場需求放緩,製造業擴張步伐有所放慢。

美國:ISM製造業PMI出現“三連降”,2022年1月ISM製造業PMI達57.6,較前值58.8回落約2.04個百分點,創2020年11月份以來新低。美國1月非農就業超預期強勁,季調後非農就業人口增46.7萬人,勞動力市場供不應求格局有所緩解,時薪同比回升或預示年初美國通脹風險進一步擡升。

英國:英國1月製造業PMI終值57.3,雖高於預期56.9,但仍低於前值57.9,製造業擴張明顯放緩。

歐元區:歐元區19國GDP在2021年第四季度環比增長0.3%,同比增4.6%,整體復甦速度均低於市場預期。歐元區第一大經濟體德國在去年四季度的經濟表現繼續落後於歐元區平均水平,季度環比回落2.4個百分點,同比回落1.4個百分點。歐元區2021年12月PPI環比上升2.9%略超預期,通脹壓力在短時間內依舊高企。

二

大類資產表現:外圍市場整體反彈,商品市場持續佔優

全球股市:亞太股市表現更優,恆生指數領漲。1 月 31 日至 2 月 4 日, 恆生指數大漲 4.34%,韓國綜合指數、日經 225、孟買 Sensex30 等 也漲幅居前。歐美指數方面,納斯達克、俄羅斯 RTS、英國富時 100 分別累計上漲 2.38%、2.06%和 0.67%。而法國 CAC40 與德國 DAX30 下挫,其中德國 DAX30 跌幅約 1.43%。

全球債市:全球債券收益率揚升。受3月美聯儲加息預期影響,1月31日-2月4日,10Y美債收益率上行7.82%,日本10年期國債收益率升至0.20%,爲2016年1月以來的最高水平。

大宗商品:普漲行情,能源表現突出。1月31日-2月4日,原油方面,NYMEX原油上漲4.28%。黃金方面,COMEX黃金上漲0.51%。工業金屬方面,鋁、銅、鋅價格分別上漲1.61%、3.05%和0.31%

外匯市場:美元指數下行,歐元、英鎊走強。1月31日-2月4日,美元指數下跌1.34%,歐元、英鎊兌美元上漲1.86%和1.14%,日元兌美元、港幣兌美元也有小幅上漲。

我們覆盤了過去十年春節期間全球大類資產情況,我們發現:商品市場表現總體要好於股市和債市。Wind數據統計顯示,自2012年以來,黃金上漲的年數最多(5年)且三年漲幅排名第一,原油期貨表現也較佳,其次是美國國債收益率和日經指數。

三

節後行情:以低估值藍籌爲主,推薦綠電、券商、央企三條主線

受新冠疫情拖累以及通脹高企困擾,經濟復甦步調放緩。在全球金融市場逐步適應美聯儲鷹派轉向,國內降準等穩增長政策繼續發力,社融等指標有望企穩下,市場將開啓“春季行情”。而全面註冊制與穩增長對低估值藍籌的利多,美聯儲“鷹派”對高估值的潛在壓制,以及1月調整過程中上證50等低估值藍籌的強勢與不創新低,都使得我們認爲,節後的行情依然是藍籌主線。

就具體配置而言,低估值藍籌依然堅持三條線:1)券商;2)高分紅與國改相關的央企,特別是:鐵路、電力等中央財政發力方向;3)綠電。同時,醫藥當中部分與疫情相關的,如:呼吸機、疫苗等亦進入配置區間。

風險提示:以全面註冊製爲代表的資本市場深化政策落地不及預期,國內Omicron疫情超預期爆發,美聯儲貨幣政策及國內貨幣政策流動性超預期收緊,研究報告使用的公開資料可能存在信息滯後或更新不及時的情況。

國盛固收:春節期間國內外關注點以及節後債市展望

格隆匯 02-06 12:45

疫情+政策,數據中的樂觀信號

格隆匯 01-31 12:12

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641