中國經濟形勢再思考

格隆匯 06-08 13:21

本文來自格隆匯專欄: 鍾正生,作者:平安首經團隊 鍾正生、張德禮、張璐

核心觀點

事件:國內疫情好轉,近日穩增長政策相繼落地,中國經濟逐步迴歸常態。

一、隨着國內疫情的不斷好轉,疫情對中國經濟的衝擊也有所緩和。從高頻數據看,整車貨運流量指數正逐步向歷史同期水平迴歸,5月開工率指標也多數回暖。中國經濟的“至暗時刻”大概率已過,往後看,財政政策的大力度落實,房地產監管政策的因城施策、邊際調整,以汽車爲主要抓手的促消費政策落地,都將支撐中國經濟築底、企穩,我們預計二季度我國GDP同比增速在0-1%。

二、我國經濟面臨的內外部風險和挑戰。第一,穩就業難度上升。疫情衝擊下,3月開始中國穩就業的壓力增大,4月情況更是不容樂觀,5月就業恢復也落後於整體經濟的恢復。第二,出口增速較快回落。中國出口數量已呈現負增長,除了疫情的短期影響外,也和其他外向型經濟體生產能力恢復擠佔中國出口份額、歐美等發達經濟體商品消費需求回落有關。第三,消費內生性恢復動力不足,壓制因素包括疫情、中國家庭部門償債壓力較大、經濟和就業市場不確定性上升後預防性儲蓄增加。第四,製造業投資面臨放緩壓力。三重壓力未減,製造業投資的內生動能已然趨弱。第五,地產產業鏈仍然低迷。去年監管疊加的衝擊仍在演繹,疫情又對房地產銷售、拿地和施工都產生了較大拖累,4月房地產數據全線下滑。第六,結構性通脹風險擡頭。油價和糧價上漲帶來輸入性通脹壓力,加之黑色商品仍有漲價風險、PPI向CPI傳導的風險上升、新一輪豬週期漸行漸近,中性情形下預計三季度CPI同比將升破3%。第七,財政收支壓力加大。今年前4個月赤字使用進度較快,疫情對公共財政收支兩端都有影響,掣肘了後續財政發力空間。

三、逆週期調節的相關政策建議。第一,加快落實6方面33項穩增長舉措。第二,着力解決基建項目融資難題。信貸額度不是拖累商業銀行對基建信貸支持的主因,金融機構市場化考覈和地方政府爲基建項目配套融資的意願不足影響更大。可探討更注重專項債資金對接項目的綜合賬、發行特別國債對接基建項目。第三,爲增量財政工具做準備,三季度可能發行萬億規模的特別國債。第四,貨幣政策總量與結構並重。在保持流動性合理充裕、積極推進寬信用的同時,爲經濟薄弱環節提供更多的定向支持。第五,房地產調控從實際出發支持優化。包括加強金融政策對房地產領域的支持力度、鼓勵各地從實際出發暢通房地產“銷售-拿地-新開工”鏈條、進一步優化商品房預售資金監管政策、有序化解民營房企的信用風險等。第六,做好高校畢業生和服務業從業人員等重點人羣的穩就業工作。第七,抓好糧食生產、保障能源供應和穩定產業鏈,以此來穩物價。

國內疫情形勢逐漸好轉,各項穩增長政策陸續落地,中國經濟已走過“至暗時刻”。但中國經濟仍面臨着內外部約束,各增長動能的修復也是分層次的。本報告延續《對當前宏觀經濟形勢的若幹思考》、《當前中國經濟的新趨勢、新動態》的風格,結合最新情況,集中分析當前的中國經濟形勢,闡釋復甦面臨的風險挑戰,並就宏觀逆週期調控提出相關政策建議。

一

當前經濟形勢分析

1、疫情對經濟的衝擊有所緩和

5月以來,隨着國內疫情的不斷好轉,疫情對中國經濟的衝擊也有所緩和。從已經公佈的PMI數據來看,5月製造業PMI環比回升2.2至49.6,高於3月的49.5;非製造業商務活動指數環比回升5.9至47.8,略低於3月的48.4;綜合PMI產出指數回升5.7至48.4。

製造業供需同步恢復,生產端恢復情況好於需求端。5月PMI環比回升2.2,其中生產、新訂單指數環比分別回升5.3、5.6至49.7、48.2,均較4月有明顯回暖。與3月絕對水平相比,目前生產指數已高於3月,而新訂單指數仍低於3月0.6,即生產端的恢復情況好於需求端。非製造業景氣程度有所改善。5月非製造業商務活動指數爲47.8,環比回升5.9。其中,服務業景氣水平明顯反彈,5月服務業PMI商務活動指數爲47.1,較上月反彈7.1,從絕對水平來看已高於3月的46.7;不過,建築業景氣程度進一步下滑,5月建築業商務活動指數爲52.2,較上月繼續下降0.5,降至疫情以來新低,整體擴張速度繼續放緩。

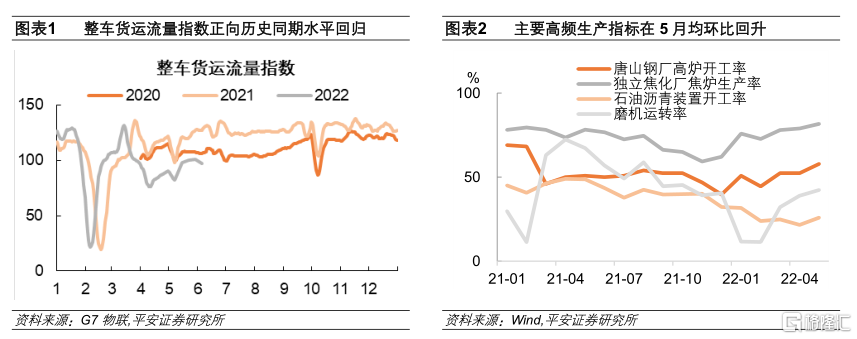

從高頻數據來看,整車貨運流量指數正逐步向歷史同期水平迴歸。5月開工率指標也多數回暖,其中黑色商品相關的唐山高爐開工率、焦化企業開工率較4月末分別提升5.6、2.8個百分點;基建相關的石油瀝青裝置開工率、磨機運轉率較4月末分別提升5.2、3.4個百分點。與經濟活動相關的九大城市地鐵客運量環比回升10.2%,螺紋鋼、電解鋁、鐵礦石、焦煤等工業品庫存亦持續回落。

2、中國經濟的“至暗時刻”大概率已過

中國經濟的“至暗時刻”大概率已過,6月經濟預計將加速修復。5月以來,國內疫情加速好轉,新增確診病例數不斷下降。6月1日起此前疫情較爲嚴重的上海全面恢復正常生產生活秩序,北京的封、管控區開始陸續解封,進入動態清零階段。生產恢復後,此前在疫情影響下積壓的訂單也有趕工需求。進入6月後,建築施工企業將進入年中階段性考覈期,疊加7-8月高溫多雨不利於施工,房地產和基建項目或將在6月出現“趕工潮”。從高頻指標看,5月下旬開始,水泥庫存出現見頂回落跡象,6月3日當週水泥庫存較上週下降了3.0%。

5月23日,國務院常務會議進一步部署穩經濟一攬子措施,涉及財政、金融、消費、投資等共 6方面 33項。隨後,5 月 25日國務院召開全國穩住經濟大盤電話會議,直達區縣一級,要求相關措施儘快落地,確保二季度經濟實現合理增長、失業率下降。往後看,隨着上述措施的逐步落地實施,中國經濟將加速回歸常態。

3、二季度經濟大概率實現正增長

展望二季度,隨着疫情衝擊減弱,以及更多穩增長政策落地,中國經濟仍有較大概率實現正增長。6月1日舉行的國常會提出“加快穩經濟一攬子政策措施落地生效”。除中央層面的穩增長政策外,前期受疫情影響較大的北京、上海、廣東等地亦出臺了多項措施以穩定經濟。往後看,財政政策的大力度落實,房地產監管政策的因城施策、邊際調整,以汽車爲主要抓手的促消費政策落地,都將支撐中國經濟築底、企穩,我們預計二季度我國GDP同比增速在0-1%。

二

我國經濟面臨的內外部風險和挑戰

1、穩就業難度上升

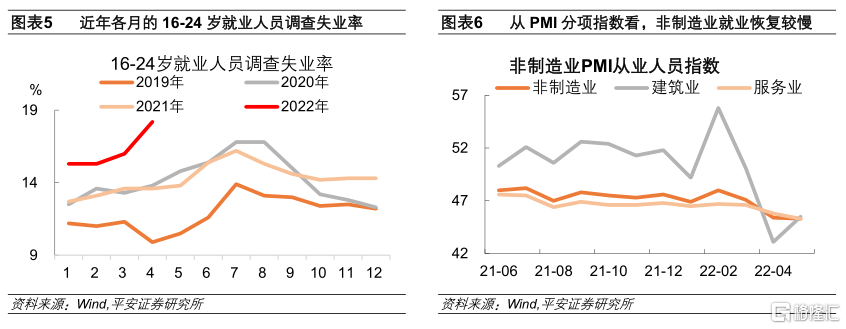

疫情衝擊下,3月開始中國的穩就業壓力增大,4月情況更是不容樂觀。2022年3月城鎮調查失業率爲5.8%,比去年同期高出0.5個百分點,僅比2020年同期低0.1個百分點。而4月城鎮調查失業率達到6.1%,比去年同期高1個百分點,這是2018年公佈數據以來,僅次於2020年2月(爲6.2%)的次高點。4月31個大城市調查失業率爲6.7%,比疫情最嚴重的2020年2月高了1個百分點,多個城市防疫升級,令就業壓力快速上升。16-24歲人口失業率從3月的16.0%進一步升高至18.2%,年輕人找工作的挑戰更大。

5月經濟整體雖有所復甦,但就業恢復情況仍不樂觀。從5月PMI數據來看,製造業PMI從業人員指數僅小幅回升0.4至47.6,與3月的48.6相比仍有一定差距;服務業從業人員指數環比繼續下降0.5至45.3,爲疫情以來新低。服務業作爲我國吸納就業的“主力”,服務業就業情況不佳,表明我國整體穩就業壓力依然較大。上述情況表明,疫情衝擊過後,就業恢復落後於整體經濟的恢復。

2、出口增速較快回落

4月出口增速大幅回落後,5月外需並未出現快速恢復。今年4月以美元計價的出口同比爲3.9%,較3月14.7%的同比增速大幅回落,降至2020年7月以來最低值。從5月製造業PMI數據來看,代表外需的新出口訂單指數僅回升4.6至46.2,與3月相比仍有1.0的差距,爲2020年下半年以來次低點。5月外需恢復較慢,或表明美歐等發達經濟體需求開始出現減弱跡象。從海外製造業景氣水平來看,5月美國ISM製造業PMI初值環比下滑2.2至57.2,而裏奇蒙德聯儲製造業指數更是降至-9.0,爲2020年6月以來最低值;歐元區製造業PMI同樣環比下降1.1至54.4,爲2021年以來最低值。並且,此前出口接單旺季受阻也可能抑制我國出口恢復動能。總的來看,外需恢復較慢或反映出我國出口面臨的下行壓力正在加重。

3、消費內生性恢復動力不足

4月社會消費品零售總額同比下降11.1%,其中餐飲收入同比下降22.7%。今年“五一”假期,全國鐵路旅客發送量和電影票房收入同比跌幅都超過八成。根據文化和旅遊部數據中心的測算,今年“五一”假期國內旅遊出遊人次和收入分別同比下降30.2%、42.9%。因國內疫情好轉,端午節假期全國鐵路旅客發送量同比下降44.5%,國內旅遊出遊人次和收入分別同比下降10.7%、12.2%。和2019年同期相比,2022年主要節日的國內旅遊出遊人次和收入的恢復率,整體仍低於2021年相同節日的恢復率。

疫情後國內消費低迷,且內生性恢復動力不足,主要受到三方面因素影響:

一是,疫情壓制消費場景,今年4月社消和“五一”假期消費同比大跌就與此有關,端午節假期消費也受到了一定影響;

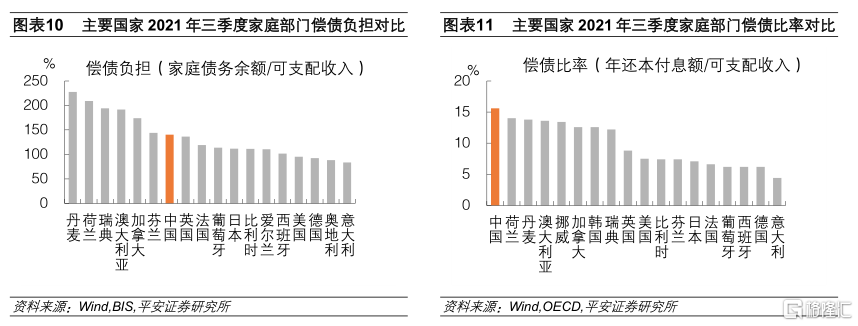

二是,中國家庭部門的實際償債壓力高於美英德法日等主要發達國家,壓制消費能力。2021年三季度中國居民部門的債務餘額/可支配收入爲140.3%、還本付息額/可支配收入爲15.6%,兩個償債指標都高於美英德法日等主要發達國家;

三是,經濟和就業的不確定性上升,居民預防性儲蓄增加,影響消費意願。今年一季度央行城鎮儲戶問卷調查“更多儲蓄佔比”創2002年有統計以來的新高。

4、製造業投資面臨放緩壓力

三重壓力未減,製造業投資增速面臨放緩壓力。

一是,需求較快收縮,尤其是來自出口和地產的訂單需求。出口相關行業對2021年製造業投資的貢獻較高,出口回落對製造業多個子行業,尤其是高資本支出行業的需求衝擊較大。房地產投資對非金屬礦物和黑色金屬冶延加工影響較大,這兩個行業是2021年製造業投資增量的重要來源。

二是,預期尚未扭轉。國內疫情風險擡頭、外部形勢複雜多變下,中國經濟政策不確定性指數3月快速躥升,4月仍處於2000年以來高位。5月製造業PMI中生產經營活動預期指數僅小幅回升0.6至53.9,較疫情前仍有一定差距,且小型企業信心修復更加緩慢。

三是,供給衝擊加劇。一方面,疫情防控壓力加重,對於物流、供應鏈產生較嚴重的負面衝擊。另一方面,輸入性通脹壓力加大,企業原材料成本再度擡升。

5、地產產業鏈仍然較弱

2021年四季度,房地產調控政策開始持續放鬆。各部門積極調整房地產相關政策,多地在“因城施策”框架下鬆綁,通過調降房貸利率、降低首付比例、鬆綁限售限購政策等支持居民住房貸款需求,通過適度放寬參與條件、修改競拍規則、推出更多優質地塊等方式在土地供應方面給予房地產企業更多利潤空間。

但截至4月,房地產相關數據仍在持續放緩。銷售方面,商品房銷售面積和金額的當月同比,分別從3月的-17.7%和-26.2%,下滑到4月的-39.0%和-46.6%。土地購置面積當月同比,從3月的-41.0%下跌到-57.3%。投資方面,房地產新開工面積和投資完成額的單月同比,分別從3月的-22.3%、-2.4%,下滑到4月的-44.2%、-10.1%。疫情對房地產銷售、拿地和施工都產生了較大沖擊。

歷史數據顯示,10年期國債收益率和國房景氣指數有較強的同步性,房地產業是中國目前最重要的信用加速器,信用週期企穩回升有賴於房地產業見底。因此,房地產調控大的趨勢是繼續放鬆,降低房貸利率是其中的重要一環。5月15日,人民銀行、銀保監會發布通知,對於貸款購買普通自住房的居民家庭,首套住房商業性個人住房貸款利率下限由相應期限的LPR,調整爲不低於相應期限貸款市場報價利率(LPR)減20個基點。5月20日,5年期以上LPR調降15個基點至4.45%,降幅創歷史最大,且較1年期LPR報價利率的息差首次收窄。

6、結構性通脹風險擡頭

海外輸入性通脹風險上升。俄烏衝突後,國際糧食、原油價格的中樞明顯擡升。糧食方面,除卻烏克蘭糧食種植面積下滑的影響,極端天氣多發、生物燃料替代、農資漲價、部分國家開始限制糧食出口等因素也在助推糧價上漲,5月國際小麥價格繼續衝高。原油方面,在海外出行旺季到來、歐美國家對俄製裁力度加大的情況下,5月以來,國際原油價格漲速加快,WTI、布倫特原油整月分別上漲9.5%、12.4%。

當前國內物價呈CPI讀數不高、PPI高位同比下行的狀態。後續看國內仍面臨結構性通脹壓力回升的風險,中性情形下二、三、四季度CPI同比增速中樞分別爲2.2%、3.1%、2.9%,全年約2.3%。

一是,黑色系商品價格仍有上行風險。5月以來,隨着保供穩價政策繼續加碼,國內黑色系商品價格有所回落。不過,當前國內外動力煤價格嚴重倒掛,已經影響到煤炭的進口供應,1-4月我國進口煤炭同比下降16.2%。更重要的是,國內穩增長的預期較強,焦煤等商品供需缺口依然存在,黑色系商品價格回落的根基尚不穩定。

二是,PPI向CPI傳導的風險增強。從4月物價數據來看,PPI向CPI傳導的跡象增多,且經過去年的原材料價格上漲,中下遊行業的毛利已壓縮至較低位置,其“緩衝墊”的作用有限。如後續成本進一步攀升,越來越多的居民消費品將被動漲價,PPI向CPI傳導的風險增強。

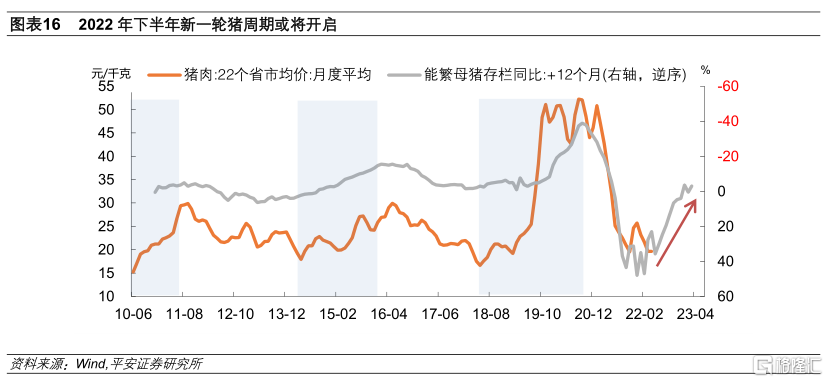

三是,新一輪豬週期漸行漸近,或擾動下半年CPI讀數。短期看,上半年生豬供需失衡格局仍在延續,豬肉價格處於“磨底”階段。但從能繁母豬存欄這一領先指標看,我們預計新一輪豬週期或將於2022年6、7月份開啓。

7、財政收支壓力加大

今年財政政策在逆週期調節中,發揮着支柱性作用。但疫情在衝擊財政收入的同時,穩增長和常態化防疫對財政支出的訴求上升,加之退稅和土地市場低迷,年內積極財政發力或將面臨較大約束。

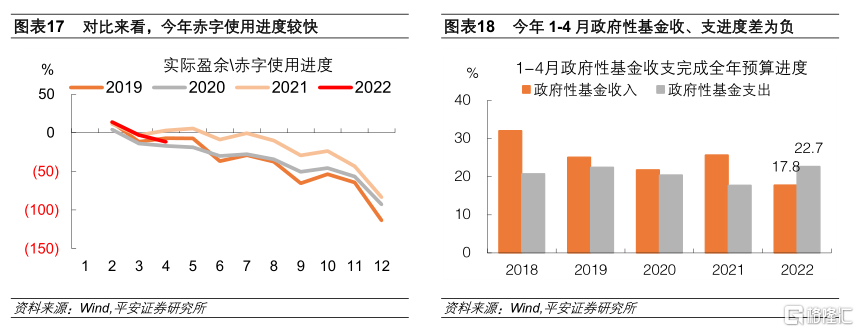

公共財政方面,今年4月公共財政支出當月同比-2.0%,較3月的10.4%較快回落。分中央和地方兩級政府看,中央一般公共預算本級支出當月同比從前值2.3%小幅回升到2.6%,地方一般公共預算支出當月同比從11.6%下降至-2.8%,地方財政支出增速降幅較大,可能原因包括多地疫情影響財政資金撥付使用、留抵退稅影響地方財力等。對比近年同期,今年前4個月赤字使用進度較快,疫情對公共財政收支兩端都有影響,掣肘了後續財政發力空間。

政府性基金方面,收、支皆放緩。受制於土地出讓收入下降、專項債撥付時點錯位效應減弱,政府性基金支出當月同比從3月的69.1%放緩至12.5%。一季度政府性基金收、支完成全年預算的進度差爲-4.8%,明顯低於前四年同期的均值5.8%。並且,4月主要地產數據的當月同比跌幅都在擴大,土地出讓金和政府性基金的收入增速可能還未見底,土地一級市場低迷預計將制約年內政府性基金支出的發力空間。

三

政策建議

1、加快落實6方面33項穩增長舉措

5月23日國務院常務會議提出6方面33項措施,通過一攬子政策來穩定經濟。5月31日國務院印發《關於紮實穩住經濟一攬子政策措施的通知》,對這33項措施做了更爲細化的安排。財政部、央行、外匯局等部委相繼就穩住經濟一攬子政策在系統內部召開會議,上海、廣東、北京等地先後發佈穩住經濟一攬子政策文件,預計將有更多省級政府出臺相關文件。

短期重點應在加快落實這33項穩增長舉措。一是目前國內疫情已基本得到控制,疫情對各類穩增長政策落地、見效的掣肘減弱。二是這33項穩增長舉措涉及到財政及相關政策、金融政策、穩產業鏈供應鏈、促消費和有效投資、保能源安全、保障基本民生等領域,需要多個部委、各級地方政府協同發力,中央應督促各部委和地方政府狠抓政策落實。

2、着力解決基建項目融資難題

2022年基建投資被各方寄予厚望,但因預算內資金受疫情和土地一級市場降溫的拖累,而配套資金又受隱性債務監管的影響,2022年基建投資仍面臨融資難的約束。今年4月農林水事務、交通運輸、節能環保、城鄉社區事務這四個和基建相關的支出分項,合計當月同比從上月的8.4%回落至2.4%,且主要是農林水事務在支撐,其餘三項均轉負。今年一季度新增基礎設施中長期貸款1.39萬億,和去年同期相比少增2513億;1-5月Wind口徑城投債淨融資7558億,同比下降18.4%。

爲緩解基建融資難,近期已出臺的政策,一是支持中國國家鐵路集團有限公司發行3000億元鐵路建設債券;二是對金融支持基礎設施建設,要調增政策性銀行8000億元信貸額度,並建立重點項目清單對接機制。我們認爲,相關政策的效果或有限,原因一是隨着全國鐵路網的覆蓋度提升,鐵路投資放緩是大趨勢;二是年初的信貸額度通常較爲充裕,今年一季度基礎設施中長期貸款同比少增,說明信貸額度不是拖累基建領域貸款的主因,金融機構市場化考覈和地方政府爲基建項目配套融資意願不足的影響更大。調整政策性銀行的基礎設施領域信貸額度後,因其成本相對更低,可能會進一步擠壓商業銀行對基建的信貸支持。

我們認爲可以從兩方面着手,着力解決基建融資難題:

一是基建投資回報要算綜合賬,研究、探索能否突破專項債監管的核心要求,即所對接項目的現金流能夠覆蓋還本付息。現金流回報能夠覆蓋還本付息的基建項目稀缺,這也是專項債資金撥付效率不高的重要原因。5月23日國常會要求專項債資金,力爭在今年8月底前使用完畢。今年1-4月專項債撥付資金1.11萬億,5-8月需撥付的專項債資金達3.5萬億,地方政府或面臨較大的資金撥付壓力。4月26日中央財經委員會第十一次會議強調“既要算經濟賬,又要算綜合賬,提高基礎設施全生命週期綜合效益”,如果能突破專項債監管的核心要求——收益自求平衡,將收益考覈從單純的現金流回報拓寬至綜合收益,在提高專項債資金使用效率的同時緩解基建融資難。

二是通過特別國債直接對接重大項目等,解決資金缺口問題。目前來看,三季度有較大概率發行特別國債。儘管特別國債列入中央政府性基金預算,但使用時對項目收益率的要求相對較低,有助於緩解基建融資難題。

3、爲出臺增量財政工具做準備

我們使用稅收乘數和財政支出乘數估算,疫情讓財政收支缺口擴大了約1.4萬億,財政收支壓力加大。但33項穩增長措施並未包括髮行特別國債等財政增量工具,可能原因是這涉及到預算調整。根據《預算法》財政預算調整需全國人大常委會批準(最近一次可能將於6月中下旬召開)。5月23日國常會要求“今年專項債8月底前基本使用到位”,較財政部副部長4月中旬的表態明顯提前(當時稱第一批原則上今年9月底前撥付使用,第二批只要求在今年儘可能加快使用)。由於四季度GDP通常是全年佔比最高的(28%左右),在專項債資金使用完之後,可能需要財政增量工具來託底經濟。

考慮到預算調整和資金募集等流程,我們認爲6月份就有必要爲出臺增量財政工具做準備。可能的工具:一是發行特別國債;二是提高財政赤字率增發普通國債;三是提前下發2023年的新增專項債額度;四是參考2015年下半年到2017年下半年的經驗發行專項建設債券(發行專項建設債券和前三點不同,其不涉及預算調整)。因專項債和專項建設債券的資金用途有嚴格要求,而今年是政治大年上調財政赤字率可能並非最優選擇,我們認爲上述工具中發行特別國債的概率最高。

4、貨幣政策總量與結構並重

貨幣政策在保持流動性合理充裕、積極推進寬信用的同時,爲經濟薄弱環節提供更多的定向支持。

一是,下半年貨幣政策存在總量寬鬆的可能。今年4月中國人民銀行降準後,表示將密切關注海外主要央行貨幣政策的變化。美聯儲5月議息會議紀要顯示,美聯儲在預期引導上不會更“鷹”,市場的加息預期降溫。但最近一週加息預期再升溫,截至北京時間6月6日,CME顯示6月和7月加息50bp的概率都爲100%,9月加息50bp的概率從1周前的35%提高至62%。我們認爲,後續公佈的美國經濟和通脹數據可能令市場對美聯儲加息的預期波動較大,美聯儲內部對9月加息幅度也有較大分歧,不排除9月加息節奏開始放緩的可能。若美聯儲加息節奏放緩,中國降準和政策利率調降受到的外部掣肘減弱,下半年尤其是四季度中國貨幣政策存在總量寬鬆的可能性。

二是,多措並舉降低企業綜合融資成本。推動存款利率市場化改革,降低銀行存款成本,引導企業貸款利率下行。今年4月人民銀行指導利率自律機制建立了存款利率市場化調節機制,自律機制成員銀行參考以10年期國債收益率爲代表的債券市場利率和以1年期 LPR爲代表的貸款市場利率,合理調整存款利率水平。通過減少企業融資相關費用、增強貸款的便利性和可得性等方式,降低企業綜合融資成本。

三是,結構性工具支持重點領域,積極推動寬信用。再貸款工具支持契合高質量發展方向的綠色領域、科技創新、普惠養老等領域,必要時可增加規模、拓寬支持領域和適用的銀行,積極推動寬信用。

四是,支持實體經濟的薄弱環節和受疫情影響嚴重的行業。包括用好用足支農支小再貸款、推進交通物流領域再貸款儘快落地,促進房地產領域的信貸修復等。如有必要,可參照2020年經驗推出更大規模的再貼現政策,爲受疫情影響嚴重的行業、企業提供流動性支持。

5、房地產調控從實際出發支持優化

一是,加強金融政策對房地產領域的支持力度。推動銀行進一步下調按揭貸款利率,對優質客戶的剛性和改善性住房需求實施差異化的按揭貸款利率政策。5月5年期LPR利率下調了15bp,首套住房商業性個人住房抵押貸款下限下調了20bp,兩者合計可能推動個人住房貸款利率下行25bp左右。我們預計通過LPR調降等方式,個人住房貸款利率還有20bp左右的下行空間,降至5%左右。若更多一線和強二線城市大幅下調房貸利率的LPR加點,則可能會帶動房貸利率下行至4.5%左右,達到2016年以來的低位。此外,也需要鼓勵銀行加大對房地產企業優質項目的開發貸款投放,必要時可適度延期房地產貸款集中度管理的相關要求。

二是,鼓勵各地從實際出發,暢通房地產“銷售-拿地-新開工”鏈條。在銷售端,探索更大力度的政策,支持剛性和改善性住房需求。如鬆綁限售限購政策、定向降低首付比例和交易契稅等。在供地端,給予房地產企業更多利潤空間。如推出更多優質地塊、合理設置起拍價及浮動範圍、適度延長土地出讓金繳納時間等。

三是,進一步優化商品房預售資金監管政策。房地產定金及預售款在2021年佔到地產投資開發資金來源的36.5%,但2022年1-4月同比下滑37%。地方政府仍需繼續優化商品房預售資金監管政策,把握政策優化與保證項目的順利竣工的平衡,補充房地產投資資金、促進房地產企業信心的修復。

四是,有序化解民營地產企業信用風險。堅持市場化、法制化原則,引導資產管理公司、紓困基金及其他投資者入場,推動違約民營地產企業進行戰略重組,有序化解債務風險,恢復優質地產開發項目的融資能力。

6、做好重點人羣的穩就業工作

2022年,我國穩就業壓力主要體現在:一是,解決高校、特別是大專畢業生就業面臨挑戰。今年高校畢業生人數大幅上升,主要是2019年專科擴招的結果,因此穩就業的重點在於推動這些專科畢業生在製造業、服務業高質量發展中形成有效勞動力供給。二是,服務業持續受疫情影響,房地產、教培、互聯網等服務行業就業受監管政策影響,服務業的就業吸納能力面臨減弱。2020年我國總就業人數達到7.5億人,其中服務業就業人數就有3.6億人,佔比爲47.7%,已成爲就業吸納的主力。因此,需進一步強化政策對服務業的託底作用,通過保服務業市場主體的方式實現穩就業。

33項穩增長一攬子政策的第7條是“加大穩崗支持力度”,包括提高大型企業失業保險的穩崗返還比例、拓寬失業保險留工補助受益範圍、給招聘高校畢業生的企業按每人不超過1500元的標準發放一次性擴崗補助等。短期可圍繞相關政策部署,做好重點人羣的穩就業工作。

7、穩物價的相關政策建議

除助企紓困、減緩企業成本壓力的措施外,後續國內穩物價還可從以下三方面入手:

一是,抓好糧食生產,確保國內糧食豐收和重要農產品穩定供應。包括統籌疫情防控和農業生產,做好農資保供穩價工作,以惠農政策、及時發放農資等專項補貼、支農信貸、提高稻穀和小麥最低收購價等方式保護和調動農民種糧積極性。

二是,立足資源稟賦,做好能源保供穩價工作。傳統能源方面,釋放煤炭先進產能,落實煤炭清潔生產再貸款,提升煤炭發電機組效率。新能源方面,落實碳減排支持工具的信貸支持,推動新能源發電設施建設,在嚴格監管、確保絕對安全的前提下有序發展核電。

三是,審時度勢,在國際經貿合作中找尋機會。6月5日美國商務部長吉娜.雷蒙多表示,美國總統拜登要求他的團隊考慮取消一些對華關稅,以抑制當前高企的通脹。6月6日美國貿易代表戴琦稱抗擊通脹是一個僅聚焦於中國關稅而無法解決的、更爲複雜的問題,對美中貿易關係採取“深思熟慮、審慎、戰略性”的做法很重要。這顯示美國政府高層對是否取消部分自華進口商品的關稅存在較大分歧。若中美兩國最終能相互削減部分關稅,這有助於降低中國的輸入性通脹壓力。

風險提示:

1. 逆週期調節見效速度慢於預期。

2. 養殖成本攀升推動豬價超預期上漲。

3. 地緣政治衝突升級。

後疫情時代:供需兩側把握當下消費行業投資機會

格隆匯 06-08 08:57

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641