教育智能硬件第一股來了,國民品牌讀書郎(02385.HK)開啓招股上市

格隆匯 06-29 09:28

伴隨一場突如其來的疫情,中國的數字化進程迎來了加速,教育智能硬件亦愈發受到家長和學生的共同青睞。在疫情和政策變革的大背景下,市場需求持續得到推動,教育智能硬件賽道被長期看好。

就在近日,港股市場迎來了教育智能硬件第一股。消息顯示,6月29日,讀書郎(02385.HK)公佈全球發售情況,公司於2022年6月29日至7月5日招股,擬全球發行5200萬股,其中香港發售佔10%,國際發售佔90%,香港IPO招股價每股7.6-10港元,每手400股,入場費4040港元。公司計劃通過香港IPO籌資約4.255億港元,預計將於7月12日正式登陸港交所。

作爲教育智能硬件裏最具代表性的領軍企業,同時也是家喻戶曉的國民品牌,讀書郎此番上市吸引着一衆市場目光,那麼該如何看待其價值所在?

1、紮根教育智能硬件賽道,佔據優勢核心卡位

善用科技有助於更好的爲學習賦能,激發學習興趣、滿足學生、家長、教師的各方期待。在疫情的刺激下,疊加教育智能硬件的持續創新升級,不斷豐富應用場景,愈發帶火整個賽道,需求激增、產銷兩旺成爲這個崛起市場的新常態。

當前政策面亦愈發重視推動“教育數字化”轉型,此前2022年全國教育工作會議上即明確提出,我國要“實施教育數字化戰略行動”。在一系列智慧課堂等牽引下,不僅爲學生更好的學習帶來了支持,同時也有助於爲教師家長減負,通過便捷、智能的信息化教輔設備、系統等幫助學生更好的學習與成長。

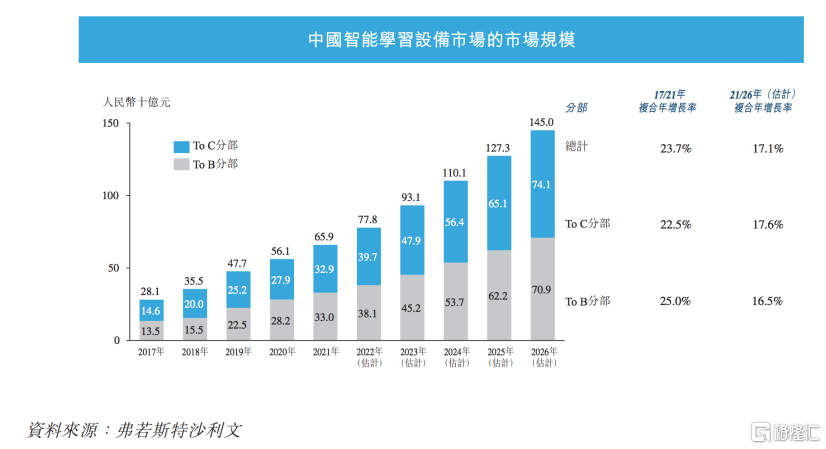

承上而言,不論是從C端市場,還是B端市場,教育智能硬件領域均有巨大的發展潛力和市場空間。數據層面亦有效驗證這一點。根據弗若斯特沙利文數據顯示,2021年,我國的智能學習設備市場的總規模達659億人民幣,預期於2026年將達到1450億元,2021-2026年的複合年增長率高達17.1%。其中To C分部的市場規模2026年將達到741億元,To B分部的市場規模將達到709億,兩者2021-2026年的複合年增長率將分別達到17.6%、16.5%。

(來源:招股書)

不難看到在具備高景氣賽道之中,讀書郎面臨着良好的發展機遇,同時具備長足的發展空間。

而從公司自身競爭優勢和成長潛能來看,可着重關注兩個方面:

其一,公司在行業中佔據核心卡位。這既在於公司在行業的頭部優勢,亦在於其對行業的深耕能力。

從前者來看,讀書郎在國內智能學習設備供應商中僅次於步步高排名第二,在2021年佔據6.1%的市場份額,全年零售市值達20億元人民幣。領先的優勢以及良好的市場格局下,讀書郎具備持續做大做強的基礎,這是基於智慧教育產業競爭的根本在於生態價值而非某個局部的優勢。因此這也就決定了產業的根本走向將是強者恆強。

換言之,誰能夠掌控更多的用戶、掌握更多的產業鏈資源,就能夠更好的在技術與業務層面形成循環,不斷拉開與競爭對手的差距,收穫市場機遇。舉例而言,巨量的用戶數據能夠幫助智慧教育廠商支持產品的迭代升級與創新,而技術、數據層面的不斷強化和積累亦能有效反哺到市場終端,培育用戶新的價值。而這對於規模、資源稟賦均不佔優的企業而言也就很難超越。

再從行業深耕能力來看。讀書郎在行業內有着23年的積累,打造了多品類的智能學習設備和多場景的教育科技生態,其同時擁有自有研發團隊和生產基地,構建了成熟的上下遊供應鏈網絡。對於當前教育智能硬件行業而言,這種深耕優勢能夠令其更加理解市場所需,並能夠通過快速的產品迭代創新滿足甚至引領市場需求。

其二,則在於讀書郎圍繞營銷、渠道、產品、技術、教育內容構建的核心競爭力。

僅從渠道層面來看,讀書郎擁有覆蓋全國並深入滲透的經銷網絡,涵蓋4S體驗店、城市綜合體、商超、書店等銷售網點,能夠全方位觸達全國城鄉各級市場。與終端市場的強鏈接能夠形成更強大的品牌勢能,亦能給幫助公司更好的把握市場機會。

(來源:招股書)

再從技術層面來看,公司擁有強大的AI技術和大數據分析能力,其能夠通過硬件設備、AI、大數據、雲技術等實現自主學習一體化解決方案和智慧校園一體化解決方案,這不僅順應了教育新基建政策的方向,同時也爲其在產品創新、商業模式進化等方面打開了更大的想象空間,有望演繹新的增長曲線。

最後從教育內容開發能力來看,讀書郎堅持以內容爲導向打造優質全面的數字化教輔資源。其擁有優秀的教育資源開發團隊,旗下四家教育科技研究院分佈在北京、黃岡、中山及珠海多地,高度貼近市場和優質教育資源。讀書郎在行業的長期積累令其更有能力滿足學生、教師及家長的需求。

總的來看,讀書郎持續深耕行業堅持爲師生家長帶去更好的學習體驗,也成就了其自身的做大做強。公司具備高成長賽道和市場滲透率提升的雙重邏輯支撐,長期價值向好。

2、上市良好窗口期匹配高價值和高溢價機會

近期,正值香港迴歸25週年之際,港股市場頻傳利好,此前6月24日香港市場再次收穫政策大禮包——ETF交易納入互聯互通,這意味着將帶給香港和內地資金往來更多更便利,港股市場將顯著受益。伴隨市場造好疊加投資者信心加速修復,此時上市的讀書郎也正面臨良好的窗口期。

從當前階段來看,隨着國內政策環境顯著改善,下半年新經濟板塊業績預期持續向好,帶給港股市場較強助力。而從這一輪港股反彈中亦不難發現科技互聯網板塊企業成爲反彈主力,其中恆生科技指數自3月低點至今累計漲幅超過30%。另外恆生科技指數ETF(513180)今年以來累計淨流入資金高達65億元。

伴隨資金對科技型企業關注熱度的持續升溫,低估值特徵下板塊後續行情也仍然具有支撐。讀書郎作爲擁有技術平臺生態的教育智能硬件公司憑藉其強大的品牌優勢和作爲港股市場教育智能硬件第一股的稀缺性價值大概率也將得到各路資金的關注與加持。

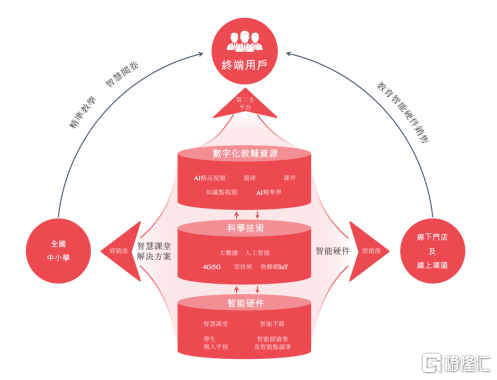

實質上,從公司的科技平臺生態來看,其連接了終端用戶、中小學校,線下門店與渠道,圍繞數字化教輔資源、智慧課堂解決方案、智能硬件構築了有機的循環生態。這一商業模式下既響應了政策的方向同時也契合了市場的需要,實現了多方共贏。

(來源:招股書)

良好的商業生態下也將支持公司可持續的良性增長,實現業績的穩步釋放,此外各業務生態的創新與融合亦有助於優化和提升盈利能力,進一步鞏固公司的成長優勢,藉此公司的長期價值也將得到確認,這也將是市場資金不可不察的公司亮點所在。

3、結語

總的來看在教育智能硬件這樣一個長週期的賽道中 ,讀書郎長期深耕下積累了強大的品牌優勢,同時公司在科技生態上持續推進佈局,形成領先優勢,基本面穩固,滿足優質賽道裏的好公司的定義。

此次上市補充資金,將有助公司在行業中進一步趕超加速領跑,而公司亦表示將持續優化教育科技生態系統,挖掘增長潛力,同時深化經銷網絡改革,擇機進行戰略性投資或收購,延展教育生態系統價值。公司向內挖潛,嚮往拓展,一條健康可持續發展的路徑以及孕育的長期價值已然清晰可見。

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641