美國減免對華關稅:浪子回頭還是“與虎謀皮”?

uSMART盈立智投 07-06 10:05

來源:川閱全球宏觀

在經濟滯脹的壓力下,美國減免對華關稅終於迎來了窗口。我們在之前的報告裏曾經提及,在高通脹帶來的經濟和政治壓力下,白宮將削減對華關稅,尤其是消費品相關的關稅。目前看來兌現的期限已經臨近,根據華爾街日報7月4日的報道,美國總統拜登很可能在本週宣佈暫停對中國進口消費品(例如服裝)加徵的關稅,並且允許進口商申請其他商品的關稅減免。

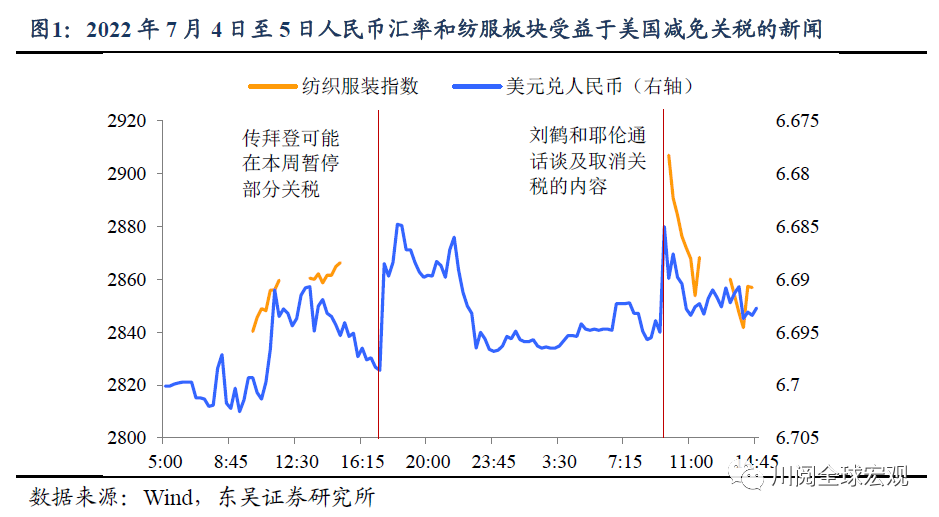

不過我們的解讀偏謹慎,關稅減免可能換來的是有限的匯率升值(甚至可能是貶值)和放大的市場波動。從資產來看,如圖1所示,最興奮的還是匯率,儘管美元指數重回106上方,但是人民幣匯率在日間卻一度逆勢升破6.69,股市方面,直接受益的板塊如紡織服裝也出現一定的「躁動」,但是考慮到當前特殊的環境,我們認爲減免關稅帶來的人民幣升值會比較有限、在2%以內;對於股市來講美國政府可能會通過制裁企業等手段進行平衡,反而可能增加國內權益市場的波動性;但對於出口來說,階段性的對華關稅減免可能會意外增加下半年出口的韌性。

我們對於人民幣匯率的謹慎基於三個方面的考慮:

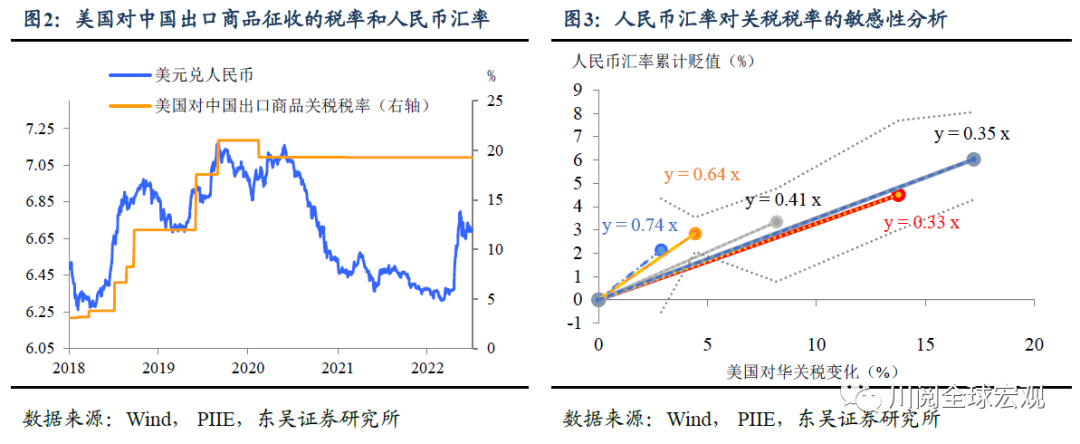

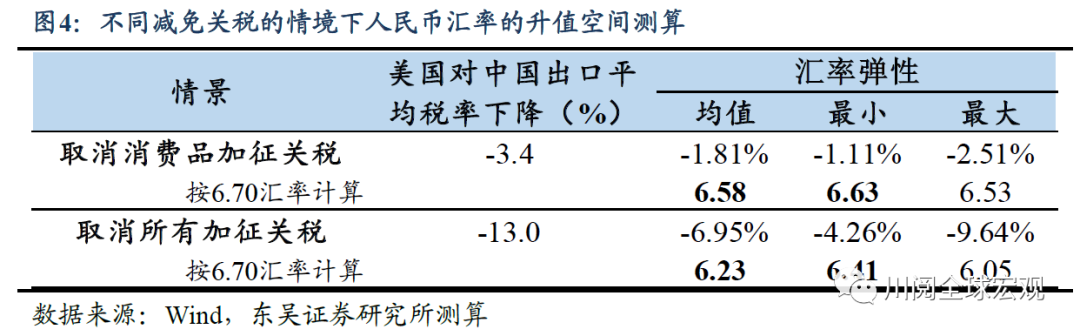

首先,從關稅減免對匯率的影響來看,人民幣的升值幅度1.1%至1.8%左右,對應的美元兌人民幣的水平在6.58至6.63之間(按6.70來計算)。我們認爲第三季度美國取消部分消費品進口加徵關稅是合理的,我們通過測算髮現美國對中國出口關稅稅率水平每增加1個百分點,對應的人民幣貶值幅度在0.3至0.7個百分點之間(圖3),結合美國對華加徵關稅清單中消費品佔比和不同部分的關稅水平,我們測算了關稅減免對人民幣升值的影響,結果如圖4。考慮到當前市場對於人民幣的看漲情緒並不強烈,我們預計在美國取消消費品進口關稅的情景下,人民幣升值不會超過6.58。

此外,值得注意的是華爾街日報在提及拜登減免對華關稅時使用的動詞是「暫停」(pause),這可能意味着關稅的降低可能只是階段性,這對於人民幣匯率的升值影響會更加有限。

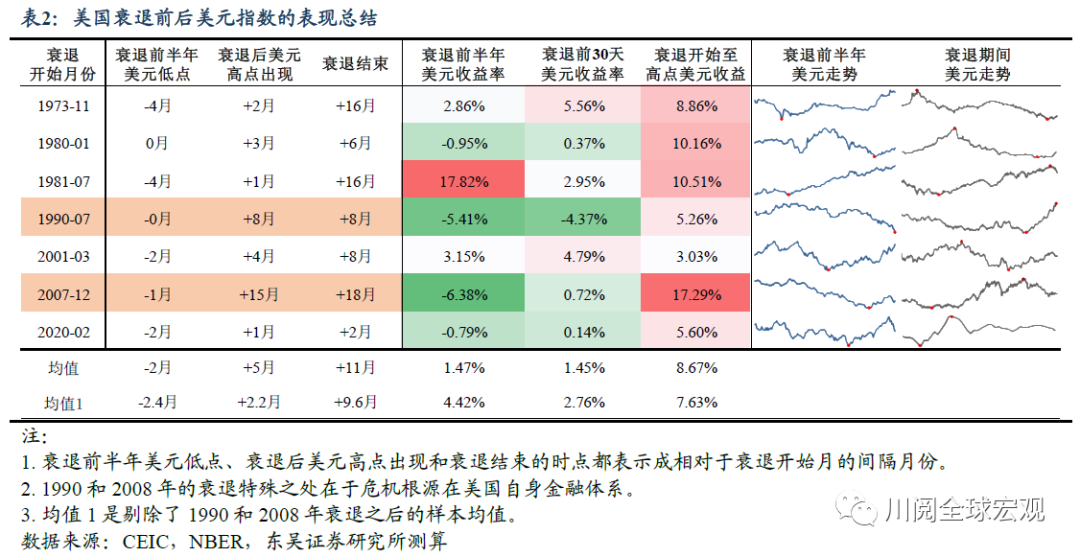

其次,從經濟環境來看,第三季度市場的階段性主題會是定價衰退,而衰退背景下美元指數不會弱,客觀上會抑制人民幣升值的空間。我們在之前的報告《大類資產如何定價衰退?》中指出美元指數在衰退前後表現不會差,如表2所示,往往要等到衰退開啓後2至5個月纔會觸頂回落,這取決於美聯儲寬鬆的力度、速度以及非美經濟體的經濟韌性。而在當前的高通脹下,我們預計衰退不會輕易中斷美聯儲緊縮,這意味着美元的強勢也會更加「頑固」

除此之外,日元大幅貶值引領的「貨幣戰」,會給包括人民幣在內的衆多亞洲貨幣帶來經濟上和情緒上的壓力。從歷史上看,日元的率先企穩回升是亞洲貨幣集體轉暖的必要條件。

第三,從政策意願看,人民幣大幅升值可能不符合中美雙方的政策博弈。從美國角度看,減免對華關稅的一個重要目的是爲了減輕國內的通脹壓力,而人民幣兌美元大幅升值(反過來看就是美元相對人民幣大幅貶值)對於美國居民來說是具有通脹特性的,讓人民幣貶值更有利於控制美國的輸入性通脹。這很可能是白宮將表示僅階段性減免對華關稅的重要原因之一。

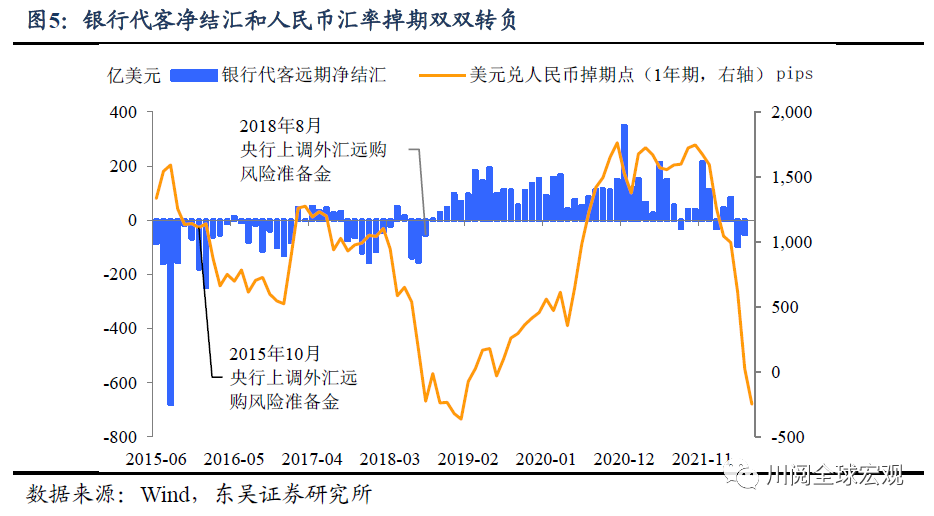

從中國角度,面對日韓的競相貶值,疫情之後經濟復甦尤其是保護中小企業,需要避免人民幣的大幅升值,客觀上央行很可能轉爲默許人民幣匯率波動性提高。我們覺得一個觀察窗口是7、8月央行是否會重新上調外匯風險準備金。這比本週央行跨半年之後連續進行30億元低量公開市場操作更具有參考意義。

外匯遠期購匯風險準備金是央行限制企業和機構通過遠期市場做空人民幣的重要手段,此前在人民幣掉期轉負(說明在遠期市場上購買美元更劃算)或者銀行代客遠期結售匯出現大幅逆差(說明遠期購買美元的企業遠遠多於遠期出售美元的,做空人民幣情緒濃厚)時,央行往往出手限制企業的遠期購匯行爲,我們預計7月銀行代客遠期結售匯大概率仍會錄得逆差,而如果央行繼續按兵不動,可以視爲重要的匯率信號。

對於權益市場而言,美國減免關稅的利多可能並不「單純」。除了減免商品的範圍有限、減免的時間可能具有階段性外,另一個不容忽視的考量是在11月國會選舉前,美國兩黨往往會選擇通過對華強硬來爭取國內的民意支持。減免關稅對中國的示好很可能通過其他強硬手段進行平衡,諸如制裁中國企業,將更多的中資企業納入各類「黑名單」的措施可能會更加頻繁地出現,這可能會使得A股得不償失、波動性加大。而匯率波動性的上升對於股市也是一個潛在的不確定性因素。

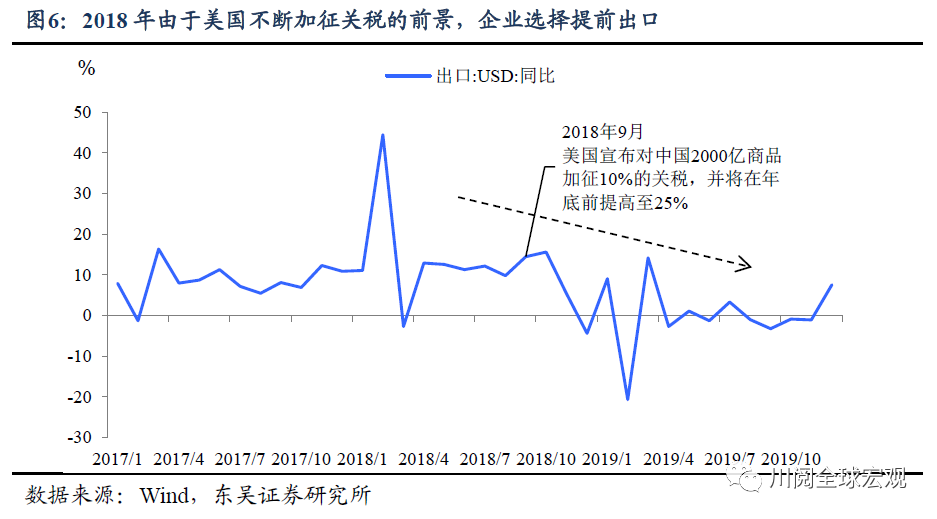

不過從宏觀上看,階段性的對華關稅減免可能使得下半年出口獲得額外的支撐。參考2018年至2019年,面臨美國不斷提高對華關稅的外部環境,企業選擇提前出口的方式來儘量規避稅收負擔(圖6),同樣如果拜登政府明確減免關稅的暫時性,企業同樣會選擇提前出口來利用稅收窗口,這可能會導致今年下半年類似2018年的節奏變化,在海外衰退的陰影下,出口增速也可能保持相對的韌性。

風險提示:疫情擴散超市場預期,政策對衝經濟下行力度不及市場預期,測算基於我們對政策和疫情發展情況的假設,可能會與實際情況有所偏離。

相關股票

國君宏觀:關稅減免哪些行業收益

格隆匯 07-07 19:15

廣發策略戴康團隊:當下中美關稅存在調整可能

格隆匯 06-30 12:54

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641