大行每日評級 | 短視頻急速發展,麥格理首予嗶哩嗶哩中性評級

uSMART盈立智投 09-08 17:55

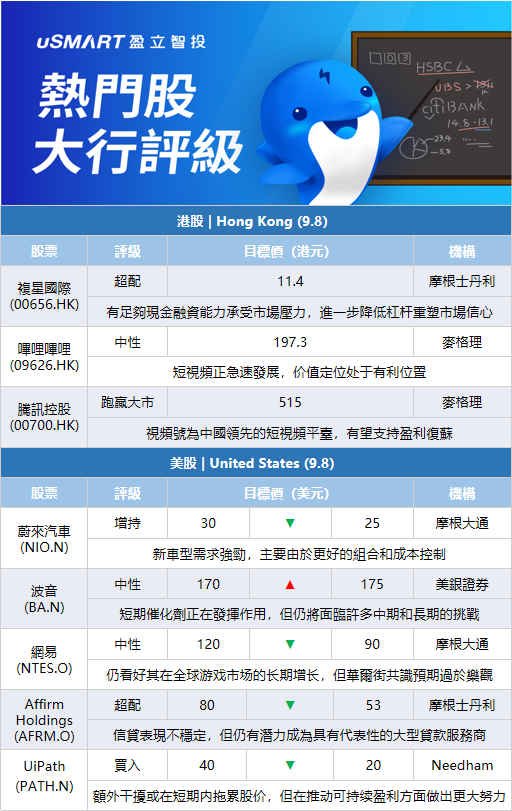

摩根大通:將蔚來汽車(NIO.N)目標價由30美元降至25美元 維持評級增持

小摩發表報告指,蔚來Q2業績喜憂參半。雖然電池成本上升,但汽車毛利率按季收縮1.4個百分點至16.7%,幅度小於市場預期的逾2%。Q3交付指引爲3.1至3.3萬輛,低過該行早前預期的4.4萬,但小摩指,最近觀察發現蔚來的新車型需求強勁,包括ET5、ES7以及ET7都需要等待三個月以上。該行維持對其正面看法,評級增持,目標價降至25美元;預計總銷量將從今年14萬輛上升到明年25萬輛,而汽車毛利率將從Q2低位改善,預期Q3和Q4擴張至17.3%和19%,主要由於更好的組合和成本控制。

加通貝祥:將UiPath(PATH.N)評級從買入下調至持有,目標價從25美元下調至15美元

在UiPath(PATH.N)發佈“大體上令人失望”的第二季度業績後,加通貝祥分析師Kingsley Crane將其評級從買入下調至持有,目標價從25美元下調至15美元。該公司承諾更迅速地削減成本以推動盈利,這爲恢復營收增長勢頭創造了更大的負擔,但授權收入的滯後將對總營收造成長期的阻力。Crane稱,“如果24財年的收入指引最終在20%以下或附近,他也不會感到驚訝”。

摩根士丹利:重申覆星國際(00656.HK)超配評級 融資能力穩健

大摩發表對復星國際(00656.HK)的研究報告,指出雖然近期復星國際對旗下核心資產有少量的股份減持,引起市場對公司短期穩定性的關注,但是大摩對復星國際的融資能力有信心,認爲公司有足夠現金融資能力,承受近期的市場壓力,現在公司是進一步降低槓桿來重塑市場信心。該行重申對復星國際超配評級,目標價11.4港元。

麥格理:首予嗶哩嗶哩(09626.HK)中性評級 目標價197.3港元

麥格理髮表評級報告指,看好嗶哩嗶哩價值定位,尤其在Z世代及動漫(ACG)內容,而短視頻正急速發展,相信公司定位處於有利位置。該行預計,嗶哩嗶哩收入增長在中短期內放緩,在2021年至24年複合年增長率達23%(2018年至21年:667%),因公司執行轉型戰略;管理層目標在2024年達致收支平衡,該行稱對此保持謹慎,料需要更長時間實現,同時預料公司2022年至24年調整後虧損介乎19億至66億元。該行首予嗶哩嗶哩中性評級,目標價爲197.3港元。

麥格理:維持騰訊控股(00700.HK)跑贏大市評級 視頻號有望成爲收入主要引擎

麥格理髮研報指出,騰訊旗下的視頻號爲中國領先的短視頻平臺,相信有望成爲集團的主要收入貢獻,支持公司盈利復甦。該行認爲,視頻號與集團其他生態系統有強大的協同作用,在用戶、內容創作者及商戶之間提供更多互動元素及全渠道解決方案,尤其是與微信的關鍵資產有所銜接,提供多樣化的內容。於互聯網行業中,麥格理首選騰訊,目前股價相當於2023財年市盈率18.6倍,對其盈利預測保持不變,維持跑贏大市評級及目標價515港元,認爲集團成功將視頻號變現,加上遊戲和在線廣告恢復,推動明年上半年的盈利加速增長。

Evercore ISI:將CVS健康(CVS.N)目標價從120美元上調至125美元 維持跑贏大市評級

Evercore ISI分析師Elizabeth Anderson在更新CVS健康(CVS.N)的分析模型以包括對家庭醫療健康服務公司Signify Health(SGFY.N)收購的預估後,將CVS健康的目標價從120美元上調至125美元,並保持對該股的跑贏大市評級。Anderson表示,CVS一直在尋找三種類型的資產——初級保健、家庭保健和供應商能力——而Signify“滿足了其中的兩個條件,並與第三個條件高度互補”。

Needham:將UiPath(PATH.N)目標價下調至20美元,維持買入評級

Needham分析師Scott Berg將UiPath的目標價從40美元下調至20美元,但維持對該股的買入評級。該分析師在一份研究報告中告訴投資者,該公司第二季度的年度經常性收入低於預期,但由於對宏觀環境的擔憂,該公司也削減了業績指引。該分析師補充說,貨幣逆風、預期的宏觀銷售壓力和對銷售團隊的額外幹擾可能會在短期內拖累UiPath的股價,但他看好該公司在推動可持續盈利方面做出的更大努力。

摩根士丹利:下調Affirm Holdings(AFRM.O)目標價至53美元,維持超配評級

摩根士丹利分析師James Faucette將Affirm的目標價從80美元下調至53美元,並維持對該股的超配評級。該分析下調了對Affirm 2023財年的預期,原因是受到Peloton(PTON.O)的拖累,近期的信貸表現“不穩定”,但他仍然相信Affirm有潛力成爲“Y/Z世代具有代表性的大型貸款服務商”。

美銀證券:將波音(BA.N)目標價上調至175美元,維持中性評級

美銀證券分析師Ronald Epstein將對波音的目標價從170美元上調至175美元,並維持對該股的中性評級。該分析師稱,波音的短期催化劑,即737 Max和787的交付,正在發揮作用,但其仍將面臨許多中期和長期的挑戰。他在一份研究報告中告訴投資者,波音與投資者的對話同樣關注於資產負債表和利潤表,該公司現在被廣泛看作是一個轉折的故事。他認爲波音的股票可能是一個價值遊戲,甚至是價值陷阱。

摩根大通:將網易(NTES.O)評級下調至中性,目標價下調至90美元

摩根大通分析師Daniel Chen將網易的評級從超配下調至中性,目標價從120美元下調至90美元。該分析師仍然看好網易在全球遊戲市場的長期增長,他認爲華爾街對其在2022年下半年和2023年在線遊戲增長的共識預期“過於樂觀”。他在一份研究報告中告訴投資者,有關《暗黑破壞神:不朽》(Diablo Immortal)在中國市場和《哈利波特:魔法覺醒》在日本市場表現的期望值很高。他建議投資者在下一個遊戲發佈週期中重新審視網易的故事,而這個週期可能是在2023年。

匯豐研究:將中國平安(02318.HK)目標價由78港元降至77港元 仍爲行業首選

匯豐環球研究發表報告表示,國內保險代理行人數下跌走勢已開始得以緩解,其持續性比率亦開始改善,退保率下降以及銀行保險成交量有所回升,但隨着客戶轉投較小額醫保,產品組合及利潤惡化,同時需求正受到具挑戰性的宏觀經濟打擊,人壽子公司繼續朝向構建健康養老服務的定位,尤其是提供健康和養老金產品。該行表示,將中國平安目標價微降至77港元,維持買入評級,仍爲行業首選,該行維持中國人壽(02628.HK)持有評級及目標價12港元。

相關股票

大行每日評級 | 收入反週期,大和上調臺積電評級至買入

uSMART盈立智投 09-15 17:54

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641