明日凌晨2:00,資本市場矚目的美聯儲FOMC利率決策及政策聲明將公佈,隨後的2:30,美聯儲主席鮑威爾召開貨幣政策新聞發佈會。

利率公佈前夕,市場的神經就已經繃緊了。週二,美股三大指數高開低走,集體收跌,納指跌0.89%,標普500指數跌0.41%,道指跌0.25%。

今日,美股股指期貨微漲,納指期貨漲0.39%,道指期貨漲0.2%,標普500指數期貨漲0.29%。

市場關注美聯儲加息步伐何時放緩

對於此次的利率決議,加息75基點是幾乎板上釘釘,現在市場的聚焦點在於美聯儲透露處的12月及以後貨幣政策的信號。如果11月美聯儲加息75基點之後,基準利率將到達3.75%-4%,這是自2008年以來的最高水平。

彭博社經濟學家認爲:

人們普遍預計,美聯儲將連續4次加息75個基點。不太確定的是,美聯儲主席鮑威爾將如何傳達未來加息速度的潛在下調,包括信心程度、加息規模的風險以及對最終利率的影響。

我們預計,他將提出50個基點的加息作爲基本情況,並澄清加息速度不一定意味着終端利率降低。

不過,也有分析認爲,鮑威爾的講話可能不會直接透露出12月的貨幣政策走向。因爲此前7月,鮑威爾曾表示,有必要在某個時候放慢加息步伐,當時他的言論曾被市場誤讀爲貨幣政策的轉向。

摩根大通首席美國經濟學家Michael Feroli表示,此次的政策聲明很可能會保留美聯儲“持續加息”的承諾,但可能會“稍作調整,以表明加息已經接近尾聲”。

新“美聯儲通訊社”在今日最新的前瞻文章中所指出的,華爾街投行的立場大致可以分爲兩派:

對於12月的路徑預期,目前德意志銀行、瑞銀、瑞信、野村證券的分析師都預期還會延續75個基點的加息預期;但美國銀行、高盛、摩根士丹利和Evercore投資則認爲加息速度將放緩至50個基點。

摩根大通首席策略師Marko Kolanovic預計,美聯儲可能會在12月加息50基點,在明年一季度再加息25基點後暫停加息。

該行認爲,歐洲央行態度的轉變、英國財政壓力的緩解以及加拿大和澳大利亞加息步伐的放緩,都增強了人們的樂觀情緒,令其預計全球緊縮週期可能在2023年初結束。

經濟衰退信號不斷

上週,受到鮑威爾權威認證的衰退指標——3個月期和10年期國債收益率曲線出現倒掛,這也是自2020年3月以來首次倒掛。

而市場較爲關注的2年期/10年期國債收益率曲線已經早就倒掛了。昨日,10年期美債收益率一度跌16個基點至3.92%,但美國職位空缺數據公佈後,基債收益率在美股盤中跌幅收窄並重回4%上方;2年期美債收益率上逼4.55%至逾一週高位。

此外,美國10月份製造業接近停滯,訂單指數在5個月內第四次收縮,而支付價格指數降至兩年多以來的低點。最新數據顯示,ISM製造業PMI降至50.2,創2020年5月以來新低;Markit製造業PMI終值50.4,創2020年6月以來新低。種種跡象顯示,美國經濟正在走向衰退。

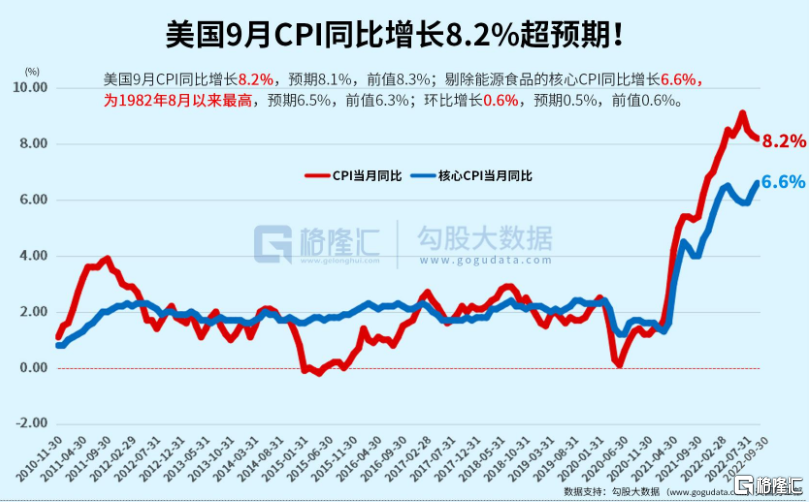

衰退的信號已經漸漸顯現,但是通脹依然沒有下降的趨勢。美國9月通脹再超預期,CPI同比增長8.2%,剔除能源食品的核心CPI同比增長6.6%,爲1982年以來最高水平。

美聯儲最關注的通脹指標——9月美國個人消費物價指數(PCE)同比增長6.2%,與8月持平,是美聯儲長期通脹目標的3倍。

昨日,美國勞工部公佈的職位空缺和勞動力流動調查(JOLTS)數據顯示,全美9月份的空缺職位數量從8月的修正值1028萬增加43.7萬至1071.7萬,創下今年以來第二大增幅,即3月增加51.1萬空缺職位以來的最大增幅。

這表明,美國勞動力市場持續緊張,工資仍面臨持續上行壓力的風險,從而推動通脹繼續高企。

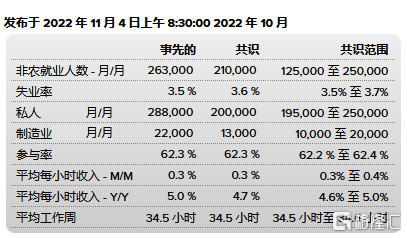

值得注意的是,今晚,美國10月就業數據還將公佈。目前,市場預期,10月非農就業人數增加21萬人,失業率爲3.6%,平均時薪將環比增長0.3%,同比增長4.7%。

股市怎麼走?

對於今日利率決議和鮑威爾講話後股市的走向,摩根大通做出6種推演,其中可能性最大的是以下三種:

BNY Mellon資深投資策略師Jake Jolly表示,若鮑威爾發出任何鞏固12月加息50個基點的預期的言論,那就可能推動股票和債券價格上漲,債券收益率下降。若鮑威爾給投資者留下的是12月份仍有可能再次大幅激進加息的信號,則可能會導致股票和債券價格下跌,債券收益率上漲。